企业社会责任信息有用吗?

2018-01-31章纪超

章纪超

【摘要】企业为塑造良好形象而承担社会责任,并通过社会责任报告向市场传递信息。本文使用中国上市公司数据发现客户集中度与社会责任表现的U型关系。当客户集中度较低时,社会责任主要通过信息渠道对客户发挥作用,随着集中度的提高客户掌握的私有信息增加信息需求减少;当集中度上升到一定水平客户与公司利益紧密联结,从价值渠道需要公司承担社会责任并披露以保障供应链稳定。本文还发现集中度上升使客户对应计项目盈余管理的容忍度提高同时对真实项目盈余管理的容忍度下降。本文从两个渠道证明了企业社会责任信息对客户的价值,为完善社会责任信息披露与进一步理解供应链关系以提升企业竞争力提供启发。

【关键词】社会责任;客户集中度;供应链;U型关系

【 中图分类号】F270;F274

一、文献回顾与研究假设

近年来,企业社会责任(Corporate Social Responsibility,CSR)日益受到业界和学界的重视。良好的社会形象是企业的核心竞争力之一,承担社会责任能够为企业带来直接效益,Mohr等(2001)认为消费者具有不同的社会责任需求,而马龙龙 (2011)发现在中国企业社会责任行为会通过利益驱使和价值认同机制影响消费者购买行为。企业承担社会责任还能够通过构建与政府等主体的关系间接获益。戴亦一等 (2014)的研究指出中国企业进行捐赠有获得更多政府补助、融资便利与投资机会的动机,康祖铭和王琛(2018)发现慈善捐赠能够帮助政治关联公司获得更多债务融资,李增福等 (2016)则发现慈善捐赠能够帮助公司降低税负。此外,承担社会责任还有助于改善企业的外部环境,朱松 (2011)的研究证明承担社会责任显著改善了市场对公司的价值评价与盈利预期,而冯丽艳等 (2016)则发现承担社会责任降低了企业所面临的风险,特别是在面临负面的宏观环境时,承担社会责任能帮助企业抵御危机。因此,承担社会责任能够使企业受益,McGuire等 (1988)发现社会责任和企业盈利情况以及股票市场的表现显著正相关,吴高波和赵东辉(2018)发现企业社会责任能够改善公司的长期与短期绩效,而Orlitzky等 (2003)通过对大量主流文献实证结果的整合分析后发现社会责任评价特别是有关公司声誉的评价与公司财务表现紧密相关。

但是承担社会责任需要付出额外成本,王璐(2014)总结发现承担社会责任并不总是能提高公司绩效,因此企业不会无条件地主动承担社会责任,McWilliams等(2006)指出企业目标、管理者行为、利益相关者的压力。Campbell (2007)发现企业面临的制度环境会深刻影响企业的社会责任战略。外部主体能够对企业施加压力改变其社会责任行为,以代表社会对企业进行监督的媒体为例,徐莉萍等 (2011)发现汶川地震后媒体压力是影响企业捐款的重要因素,而李百兴等 (2018)则发现媒体监督使重污染企业更重视社会责任。供应链是企业生产经营的重要依托,因此上下游也能通过供应链对企业发挥重要的外部治理作用。McWilliams和Siegel (2001)认为企业供应链上下游的需求是企业权衡其社会责任行为所考虑的因素之一,黄伟和陈钊 (2015)通过调查发现外资客户会通过供应链对中国企业施加压力,促使其承担更多社会责任。

企业承担社会责任后向市场传递的积极信息主要包括两个方面:其一是企业本身的责任态度与治理水平,承担社会责任情况良好的公司及其管理层普遍富有责任心和“利他”倾向,因而更值得信赖。李志斌和章铁生(2017)发现内控质量高的公司披露社会责任情况更好,王霞等 (2014)以及陈国辉等 (2018)均发现披露社会责任信息的公司财务操纵行为更少、会计信息质量高,刘柏和卢家锐 (2018)发现社会责任评分高的公司往往“言行一致”,其业绩预告的准确性和精确性显著提高。根据高层梯队理论高管的个人特质会深刻影响公司行为,许年行和李哲 (2016)则发现出身贫困的高管因为更具有“利他”倾向,在降低在职消费的同时进行更多慈善捐赠。其二是企业的经营情况与未来发展预期,企业承担社会责任表现了其经济实力与社会影响力,是因此构建的与政府等主体的关系也是企业重要资源。此外,承担社会责任给企业带来的声誉资产还为企业经营提供了无形的“保险”,宋献中等 (2017)发现披露社会责任信息的公司股价崩盘风险显著降低。

市场上其他主体需要企业社会责任信息,Roberts(1992)指出利益相关者会根据自身需求并发挥影响力促使企业披露社会责任信息。企业承担社会责任并充分披露降低了与外部的信息不对称,能够提高其价值评价。李姝等 (2013)发现披露社会责任报告能够降低权益资本成本,钱明等 (2016)则发现披露社会责任信息能够缓解企业的融资约束。对供应链关系而言,客户需要稳定可靠的供应商,同时供应商的声誉对客户而言也有价值。在供应链中客户往往处于主动地位,因此能够根据自身需求选择供应商或是对其施压要求改变。

集中度是衡量客戶对企业重要性的有效指标,重要客户能够对企业产生深刻影响,王雄元和刘芳 (2014)发现议价能力高的客户会要求供应商提高会计稳健性,而陈正林 (2017)发现上市公司会给大客户提供更多的商业信用。上市公司规模较大,对大客户而言往往也是主要供应商,随着集中度的提高上市公司对于大客户的重要性也会增加,因此两者之间的影响力正向相关。

客户了解供应商基于公开和私有信息两个渠道,企业承担社会责任并披露能向市场提供公开信息。当集中度较低时,客户并不掌握充分的私有信息,也不愿承担高额成本进行调查,因而主要依赖公开信息。此时企业承担社会责任行为及其包含的经营治理信息就会成为客户决策的重要依据。而随着集中度的提高,企业和客户的供应链关系更加密切,双方通过交易特别是长期的合作能在很大程度上降低信息不对称。在掌握充分私有信息的情况下,客户将不再依赖企业的社会责任信息,因此信息渠道下企业为向客户传递信息而承担社会责任的动机变弱,得出以下推论。

H1:客户集中程度越高,公司承担社会责任情况越差。

供应链上的企业利益相关,企业承担社会责任为自身创造良好经营条件的同時,对客户而言也保证了供应链的稳定。此外,企业的社会形象还存在“溢出效应”,良好的供应商声誉能够给客户带来诸多价值,而供应商的形象危机则可能使客户蒙受重大损失。如富士康发生员工自杀事件后,肖红军等 (2010)发现其重要客户苹果、戴尔、惠普等公司在资本市场均遭受了重大损失。因此,当供应商对客户足够重要时,客户需要供应商具有稳定良好的经营能力。同时,当客户对供应商而言也足够重要时,客户有动机也有能力通过供应链对其施压使其更好地承担社会责任。当集中度上升到一定水平后,客户需要企业承担更多社会责任以塑造良好形象、保证供应链稳定,利益渠道下企业承担社会责任并披露的动机变强,得出以下推论。

H2:集中程度到一定水平后客户会要求供应商改善社会责任表现,客户集中度与公司社会责任呈现U型关系。

二、研究设计

(一)样本选择与数据来源

客户信息是我国上市公司自愿披露事项,在2012年9月证监会发布年报信息披露准则正式鼓励披露前五大客户信息前,2009年披露客户信息的A股上市公司的比例首次超过50%。当前学界和业界普遍采用的社会责任评价指标主要有两个,其一由财经媒体和讯网提供,数据始于2010年;其二由专业评级机构润灵环球提供,数据始于2009年。

本文选择2010~2017年间A股非金融行业公司作为样本。同时做出以下筛选:1.剔除当年为ST或*ST的经营异常公司样本;2.剔除资产负债率大于1的异常公司样本;3.剔除主要解释变量、被解释变量和控制变量缺失样本,最终保留10 177个观测。除企业社会责任评价数据来源于和讯网与润灵环球,其他数据均来源于CSMAR数据库。为排除异常值影响,本文对连续变量进行上下1%水平的缩尾处理。

(二)变量设定

1.客户关系

来源于客户的收入比重能够直接衡量客户对公司的重要性,也能间接反映公司作为供应商对客户的重要性。我国上市公司在年报中自愿披露前五大客户及对应收入,本文分别用来自前五大客户(Top5Client)和第一大客户的收入占比(TopClient)衡量公司的客户集中度,这一比例越大表明主要客户或最大客户对于公司越重要。本文还用来自前五大客户收入占比的平方和构建客户采购的赫芬达尔指数(HHIClient)衡量公司客户的集中度与竞争性,这一指标越接近1表明大客户的垄断性越强。此外为了捕捉客户集中度与企业社会责任的非线性关系,本文还使用以上变量的平方项Top5Client2、TopClient2和HHIClient2进行分析。

2.社会责任

2006年颁布的《公司法》首次规定企业应当承担社会责任,而2008年上交所和深交所分别强制要求上证公司治理板块和深证100指数板块成分公司披露社会责任报告,此后润灵环球与和讯分别从2009年和2010年开始对上市公司社会责任报告情况进行评分,其中和讯的评分覆盖面要远超过润灵环球。因此本文选用由财经媒体和讯评价的公司社会责任报告总分(CSR1)作为文章的主要被解释变量。为了保证结果稳健,本文还选用和讯对公司上缴税赋以及进行捐赠行为评价的履行社会责任项目明细得分(CSR2),以及由专业测评机构润灵环球提供的公司社会责任报告总分(CSR3)进行检验。

3.控制变量

本文参照徐莉萍等 (2011)、戴亦一等 (2014)以及李志斌和章铁生 (2017)的研究,在研究中控制以下变量:公司规模(Size)为总资产自然对数、盈利能力(ROA)为总资产收益率、成长性(Growth)为营业收入增长率、杠杆水平(Lev)为总资产负债率、现金持有(Cash)为现金占总资产的比值。另外,控制了有关公司治理的变量第一大股东持股比例(Top1)、董事会规模自然对数(Board)以及公司产权性质(SOE)即是否国有企业。在扩展性检验中,还控制了与公司财务操纵行为相关的现金流水平(CF)即公司总资产标准化后的经营净现金流水平,以及审计师特征(TopAuditor)即区分年报是否由国际四大或国内十大事务所审计。本文还控制了年度与行业的固定效应,行业分类依据由证监会提供,制造业控制二级行业,其他行业控制一级行业。为了缓解内生性,本文对连续的控制变量进行滞后一期处理。

(三)实证模型

1.检验信息渠道客户集中度对社会责任的影响

本文用多元线性模型检验信息渠道客户集中度对公司社会责任的影响,被解释变量为和讯评定的公司社会责任报告总分,为保证结果稳健,还使用了和讯评定的履行社会责任项目明细得分和润灵评定的公司社会责任报告总分。客户集中度分别使用前五大客户与第一大客户占营业收入比重,以及前五大客户收入占比的赫芬达尔指数。

2.检验利益渠道客户集中度对社会责任的影响

本文用多元非线性模型检验利益渠道客户集中对社会责任的影响,被解释变量为和讯评定的公司社会责任报告总分,解释变量分别为前五大客户与第一大客户占营业收入比重,前五大客户收入占比的赫芬达尔指数以及它们的平方项。

三、实证结果分析

(一)描述统计

本文选取2010~2017年A股上市公司进行实证研究。如表1,和讯社会责任报告总分(CSR1)、履行社会责任项目明细得分(CSR2)以及润灵社会责任报告总分(CSR3)的标准差显示披露大客户公司的社会责任情况存在显著差异。其中由和讯提供的CSR1和CSR2评分覆盖的样本基本相同,由润灵提供的CSR3则相对较少。样本中前五大客户占收入的比重(Top5Client)平均值达到了接近30%,其中第一大客户占比(TopClient)平均超过13%,接近前五大客户的一半,说明对于样本中的公司而言前五大客户特别是第一大客户非常重要;它们的标准差则显示不同的样本中客户集中程度存在显著差异。前五大客户的赫芬达尔指数(HHIClient)显示不同公司中客户的垄断程度存在重大的差异。本文选取的样本覆盖了中国上市公司社会责任和客户数据披露至今的重要区间,选择的样本能够衡量大客户集中程度对于企业承担社会责任并披露行为的影响。

(二)实证分析

1.信息渠道客户集中对公司社会责任的影响

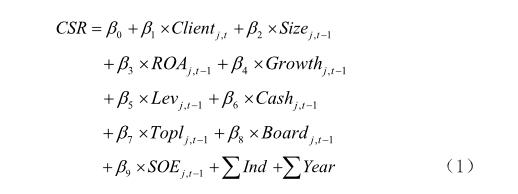

本文首先从信息渠道检验公司社会责任信息对客户的作用,如果公司通过承担社会责任并对外披露的方式是为了满足客户的信息需求,那么随着客户集中的提高,两者通过供应链产生的关联将更加紧密。因此客户能够掌握更多有关公司的私有信息,对于公司的信任程度也会提高,在这种情况下客户对于包括社会责任信息在内的公开信息需求将会减少并更多地依赖供应链关系提供的私有信息,因此公司承担社会责任传递信息的动机将减弱。表2的结果表明随着前五大客户、第一大客户收入占比以及前五大客户赫芬达尔指数的增加,上市公司履行社会责任的评分降低,结果支持了假设H1,即从信息渠道而言大客户对公司的社会责任信息需求随着业务的集中而降低。

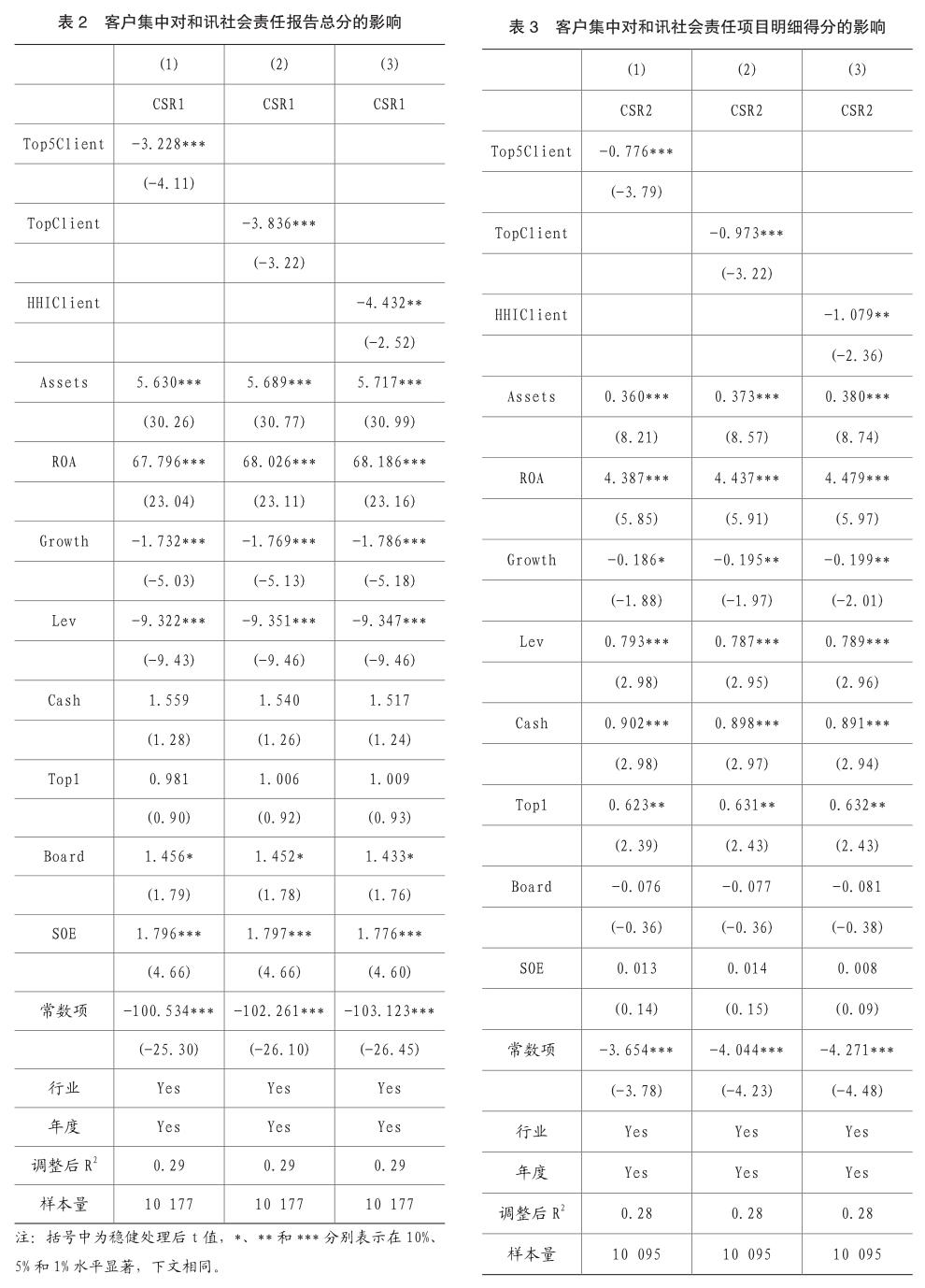

为保证结果稳健,本文还使用和讯提供的公司履行社会责任项目明细得分和润灵提供的公司社会责任报告总分进行稳健性检验,表3和表4的结果与表2一致,证明随着集中程度的提高,客户通过供应链关系获得的私有信息增加,对公司社会责任信息的需求降低。相反,当集中程度较低时,客户需要通过信息渠道参考公司社会责任信息以做出选择,为吸引客户公司也愿意承担更多社会责任并充分披露。因此,公司的社会责任信息在客户集中度较低的时候通过信息渠道对客户发挥作用。

2.价值渠道客户集中对公司社会责任的影响

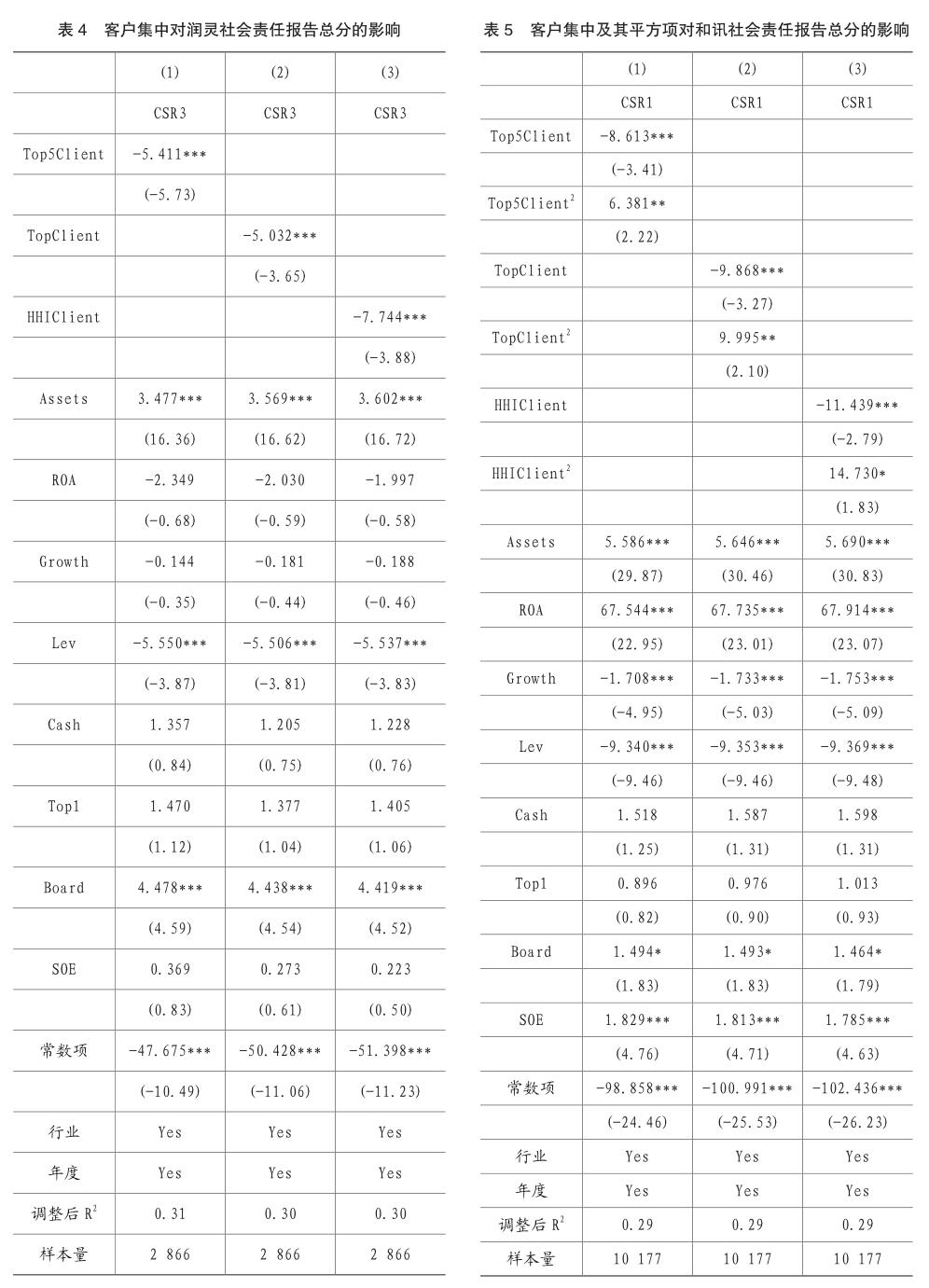

在信息渠道的基础上,本文检验了价值渠道上客户集中程度对公司社会责任行为的影响。供应链上下游利益相互关联,对上市公司而言,它们一般也是其大客户的主要供应商,因此客户公司需要公司的生产经营稳定有序以保障其供应链的稳定高效。此外,供应链关系还会导致声誉的溢出效应,供应商的危机可能通过供应链传导至下游,因此随着集中程度上升到一定水平,大客户会需要公司具备良好的社会形象并稳定经营。此外,随着集中度的提高客户对于公司而言也更加重要,因而能够通过供应链向公司施加压力,促使其承担社会责任并有效披露。表5的结果显示在信息渠道的基础上,客户集中程度的平方项与社会责任评分呈显著正向相关关系。证明当集中度上升到一定水平后,客户与供应商利益联结更加紧密,因此会从价值渠道要求公司改善其社会责任表现,客户集中程度对于企业社会责任的影响呈现先减后增的U形关系。从价值渠道而言,客户对公司履行社会责任并向社会披露的需求随着业务的集中而提高。

3.扩展性研究:客户集中与盈余操纵关系

为了证明客户集中在信息渠道和价值渠道对供应商要求的差异,本文又从盈余操纵的角度进行进一步的研究。公司进行盈余操纵主要有两种方式,其一是基于应计项目进行盈余的跨期操纵,其二是基于真实业务进行盈余的操纵。在实践中,前者更多涉及会计处理,主要影响公司的财务信息质量而较少影响公司经营;而后者需要公司进行大量实际的业务操纵,可能造成额外的成本与费用,从而对公司造成真实的危害。因此,应计项目盈余操纵主要损害信息,而真实项目盈余操纵则会损害公司价值。从信息渠道而言,集中度提高后客户对会计信息的依赖程度降低,从而对公司基于应计项目盈余管理的容忍程度提高;然而从价值渠道而言,集中度提高后客户与公司的经济关联更加紧密,需要公司保持正常经营以维护供应链稳定,因此对可能伤害公司价值的真实项目盈余管理容忍程度降低。本文使用Jones (1991)和Roychowdhury(2006)的方法分別估计公司基于应计项目与真实项目进行盈余操纵水平。表6和表7的结果分别显示集中程度的提高增加客户对应计项目盈余管理的容忍同时会强化对真实项目盈余管理的遏制,间接证明了客户在信息渠道和价值渠道对公司的不同要求。

四、研究结论

本文从信息渠道和价值渠道分别研究了上市公司承担社会责任并披露对客户的作用。结果发现在集中度较低时,社会责任信息主要通过信息渠道对客户发挥作用,随着集中度的提高客户通过供应链获得私有信息的能力增强,因此在信息渠道对社会责任信息的需求降低;当客户集中度较高时,社会责任信息主要通过价值渠道对大客户发挥作用,由于供应链上下游价值相互关联,客户需要稳定的供应商,随着集中度的提高客户与公司关联更加紧密,对公司施加影响的能力也增强,因此在信息渠道对社会责任信息的需求增加,促使公司更好地履行社会责任并披露。本文还从发现了客户集中度分别通过信息与价值渠道对于公司不同类型财务操纵行为的影响,实证结果和客户集中度对企业社会责任影响的逻辑相符。

本文通过实证研究创新性地发现客户集中度与企业社会责任的U型关系,并从信息和价值两个角度分析了企业社会责任信息对客户的作用。本文从客户这一利益相关者需求的角度研究公司社会责任行为,为理解公司承担社会责任并对外披露的动机与决策模式提供了启发。本文的结果还为客户参与公司外部治理,通过供应链关系影响供应商的行为模式提供证据。本文的研究证明了企业社会责任信息的价值,鼓励公司积极承担社会责任,建立、完善社会责任会计体系以提高披露质量;同时启示公司在供应链中关注客户对社会责任的需求,在激烈的市场竞争特别是在全球供应链中争取优势。

主要参考文献:

[1]陈国辉,关旭,王军法.企业社会责任能抑制盈余管理吗 ——基于应规披露与自愿披露的经验研究.会计研究2018.(3),19-26.

[2]陈正林,客户集中、行业竞争与商业信用.会计研究2017.(11).79-85+97.

[3]戴亦一,潘越,馮舒.中国企业的慈善捐赠是一种“政治献金”吗 ——来自市委书记更替的证据.经济研究2014.(49).74-86.

[4]冯丽艳,肖翔,程小可.2016.社会责任对企业风险的影响效应——基于我国经济环境的分析.南开管理评论2016.(19).141-154.

[5]黄伟,陈钊.外资进入、供应链压力与中国企业社会责任.管理世界2015.(2).91-100+132.

[6]康祖铭,王琛.企业慈善捐赠对公司资本结构的影响研究.中国物价2018.(12).42-45.

[7]李百兴,王博,卿小权.企业社会责任履行、媒体监督与财务绩效研究——基于A股重污染行业的经验数据.会计研究2018.(7).64-71.

[8]李姝,赵颖,童婧.社会责任报告降低了企业权益资本成本吗 ——来自中国资本市场的经验证据.会计研究2013.(9),64-70+97.

[9]李增福,汤旭东,连玉君.中国民营企业社会责任背离之谜.管理世界2016.(9).136-148+160+188.

[10]李志斌,章铁生.内部控制、产权性质与社会责任信息披露——来自中国上市公司的经验证据.会计研究2017.(10).86-92+97.

[11]刘柏,卢家锐.“好公民”还是“好演员”:企业社会责任行为异象研究——基于企业业绩预告视角.财经研究2018.(44).97-108.

[12]马龙龙.企业社会责任对消费者购买意愿的影响机制研究.管理世界2011.(5).120-126.

[13]钱明,徐光华,沈弋.社会责任信息披露、会计稳健性与融资约束——基于产权异质性的视角.会计研究2016.(5).9-17+95.

[14]宋献中,胡珺,李四海.社会责任信息披露与股价崩盘风险——基于信息效应与声誉保险效应的路径分析.金融研究2017.(4).161-175.

[15]王璐.文献综述:企业社会责任及与财务绩效相关性.国际商务财会2014.(5).69-73.

[16]王霞,徐怡,陈露.企业社会责任信息披露有助于甄别财务报告质量吗 财经研究2014.(40).133-144.

[17]王雄元,刘芳.客户议价能力与供应商会计稳健性.中国会计评论2014.(12).389-404.

[18]吴高波,赵东辉.企业社会责任表现、高管薪酬与财务绩效.国际商务财会2018.(7).61-66+77.

[19]肖红军,张俊生,曾亚敏.资本市场对公司社会责任事件的惩戒效应——基于富士康公司员工自杀事件的研究.中国工业经济2010.(8).118-128.

[20]徐莉萍,辛宇,祝继高.媒体关注与上市公司社会责任之履行——基于汶川地震捐款的实证研究.管理世界2011.(3).135-143+188.

[21]许年行,李哲.高管贫困经历与企业慈善捐赠.经济研究2016.(51).133-146.

[22]朱松.企业社会责任、市场评价与盈余信息含量.会计研究2011.(11).27-34+92.

[23]Campbell.J.L..Why would corporations behave in socially responsible ways an institutional theory of corporate social responsibility.Academy of Management Review 2007.32.946-967.

[24]Jones.J.J..Earnings Management During Import Relief Investigations.Journal of Accounting Research 1991.29.193-228.

[25]McGuire.J.B..Sundgren.A..Schneeweis. T..Corporate Social Responsibility and Firm Financial Performance.Academy of Management Journal 1988.31.854-872.

[26]McWilliams.A..Siegel.D..Corporate Social Responsibility: a Theory of the Firm Perspective. Academy of Management Review 2001.26.117-127.

[27]McWilliams.A..Siegel.D.S..Wright.P.M.. Corporate Social Responsibility: Strategic Implications*. Journal of Management Studies 2006.43.1-18.

[28]Mohr.L.A..Webb.D.J..Harris.K.E..Do Consumers Expect Companies to be Socially Responsible The Impact of Corporate Social Responsibility on Buying Behavior.Journal of Consumer Affairs 2001.35.45-72.[29]Orlitzky.M..Schmidt.F.L..Rynes.S.L..Corporate Social and Financial Performance:A Meta-Analysis. Organization Studies 2003.24.403-441.

[30]Roberts.R.W..Determinants of Corporate Social Responsibility Disclosure:An Application of Stakeholder Theory.Accounting.Organizations and Society 1992.17.595-612.

[31]Roychowdhury.S..Earnings Management Through Real Activities Manipulation.Journal of Accounting and Economics 2006.42.335-370.