新常态下的货币政策多目标协同评价研究

2018-01-29刘超郝丹辉

刘超+郝丹辉

【摘要】2008年国际金融危机后,我国经济增速持续下降,经济结构也出现重大变化。消费对经济增长的贡献率不断增大,取代投资成为经济发展的主要引擎,服务业也发展迅速,其比重已超过工业。种种迹象表明,我国经济已出现阶段性变化,进入由高速发展向中高速发展的阶段性回落的“新常态”时期。货币政策的最终目标包括经济增长、充分就业、物价稳定、国际收支平衡以及金融稳定。作为宏观经济调控的重要手段,货币政策对于引导经济具有重要作用。而传统的经济发展衡量指标面临着在新常态大环境下失灵的状态。文章选取2002~2015年的相关数据,构建协同度模型并对我国货币政策系统进行实证分析。

【关键词】新常态 货币政策多目标 协同学

【中图分类号】F820

【文献标识码】A

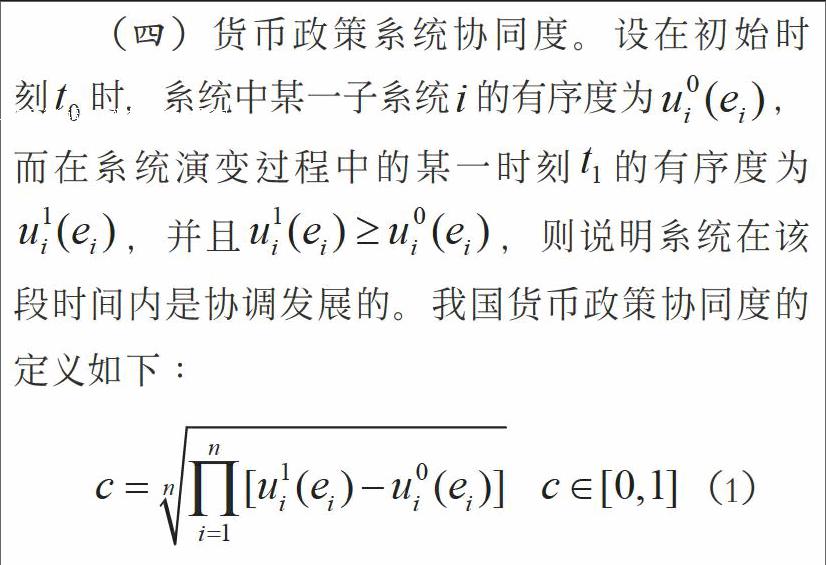

货币政策的最终目标包括经济增长、充分就业、物价稳定、国际收支平衡以及金融稳定。作为宏观经济调控的重要手段,货币政策对于引导经济具有重要作用。而传统的经济发展衡量指标面临着在新常态大环境下失灵的状态,因此笔者提出在传统的货币政策五大目标的基础上,引入新常态目标。多目标之间只有协调发展,才能实现整个货币政策系统的和谐一致。因此,笔者通过构建货币政策协同度模型,研究新常态下货币政策多目标之间的协同发展机理,以期能准确反映货币政策系统的演化状况。

协同度模型的构建

协同学揭示了复杂系统最终发生宏观变异的共同原理。协同发展是处于发展状态的事物之间相互促进、同步向前变化的动态关系。

实证分析

选择序参量。复合系统整体的发展变异是由序参量支配的,序参量的选择十分重要,既要能在系统的演进过程中起决定性作用,又可以将子系统的某些特征表现出来。因此,本文选取全社会固定资产投资(正向)、出口总额(正向)、消费总额(正向)为经济增长子系统(s1)的序参量;社会融资规模(正向)、投资额(正向)、通货膨胀率(正向)为就业子系统(s2)的序参量;M2(负向)、消费指数(正向)、工业增加值(负向)为物价子系统(s3)的序参量;不良贷款率(负向)、股票市盈率(负向)、国家外债债务率(负向)为金融稳定子系统(s4)的序参量;进出口差额(负向)、外汇储备(负向)、经常项目差额与GDP之比(负向)为国际收支子系统(s5)的序参量;第三产业增加值占GDP的比重(正向)、劳动生产率(正向)、居民消费强度(正向)为新常态子系统(s6)的序参量。

数据来源。根据可测性、可得性、相关性的原则,选取了2002—2015年的年度数据为研究对象。数据来源于《国家统计年鉴》。

计算结果。首先对原始数据进行无量纲化处理。将标准化后的数据代入公式(1)中计算得到各子系统的有序度和系统协同度,结果如表1和表2所示。

结果分析

货币政策系统的经济学分析。从表2可以看出,我国的货币政策系统协同度整体稳定,没有出现较大的波动,表明货币政策多个目标之间的协调性相对较好,政府对经济的宏观调控成效较为显著。

2012—2014年,货币政策系统协同度的降低主要是由于经济增长和新常态两个子系统有序度的下降所致。过去我国经济的发展主要依靠投资和出口,对国际市场的依存度较高而内需增速缓慢,进而产生巨额的经常项目顺差,不利于实现货币政策的整体协同。随着我国经济发展进入新常态,在新的约束条件下,传统的货币政策的发展表现出了一定的不适应性,发展结构面临转型升级,也对货币政策提出了更高的要求。

2015年貨币政策协同度较上年有所增加,扭转了连续3年下滑的趋势,这主要归功于消费的增长,对经济增长贡献率达到66.4%,从而使经济增长子系统和新常态子系统的有序度都有所增加,表明消费已经成为我国经济增长的主要引擎,前期政策效果逐渐显现,经济结构变得更加合理,发展后劲更足。

因此,在新的经济约束条件下,要提高货币政策多目标的协同度,促进各目标之间的协调发展,必须扩大内需,继续优化经济结构,加快转型发展,以此提高货币政策内部各子系统之间的协同,最终实现货币政策系统的平稳运行。

各子系统的发展状况。2008年全球金融危机的爆发,导致我国外部环境恶化,出口大幅下降,致使此后经济增长子系统呈现下降趋势。

就业子系统在2009年有序度较低,当年的城镇登记失业率达到了4.3%。2009年有序度显著降低的原因在于通货膨胀率的显著降低。由于受到国际金融危机和国内经济周期性回调的影响,国内相关行业的产能过剩和供求不平衡加剧,劳动力市场表现低迷。

物价子系统整体呈上升趋势,物价的整体波幅并不大。在2009—2011年有序度有所降低,主要原因是M2过多造成的。2009年我国的CPI涨幅为-0.7%,2010年涨幅激增到3.3%,2011年CPI涨幅更是达到5.4%。这一阶段物价的快速上涨主要是2009年未和2010年上半年M2的高速增长所致。

金融稳定子系统大体呈现上升趋势。2005年后大量热钱涌入股市,股票市盈率迅速增加,市场中积聚了较高的风险,子系统中的不稳定性因素增大,并在2007年爆发了股灾。而2015年系统有序度的下降是由于场外配资、监管缺失等多种因素的影响,股票市盈率达到66.52,不稳定性因素激增,引发了是年6月份的股灾。

国际收支子系统有序度整体波动较大。由于我国一直以来的出口导向型政策,使得进出口差额、外汇储备都在不断增长,国际收支不平衡加剧。2007年以后,全球经济不景气抑制了我国出口的增长。进出口差额有所回落,子系统的有序度有所提高。

新常态子系统有序度在2015年表现出回升的趋势。2014年之前制约我国经济发展的短板——内需对于经济增长贡献率的增速不高,表明这一阶段经济转型发展的效果还不明显。而消费自2014年对国民经济增长的贡献率超5成后,在2015年其贡献率继续增加达到66.4%,取代投资成为了经济增长的主要引擎,表明我国的经济增长结构进一步优化,新常态的特征更加明显。

本文构建协同度模型,对新常态下我国货币政策系统协同度进行了分析,得出以下结论:

首先,不合理的经济结构是制约我国货币政策多目标之间难以协调发展的主要障碍。由于我国过去的经济增长中投资和出口的贡献较大而消费比重相对偏低,加之第三产业的比重和劳动生产率不高,严重影响了我国经济质量的提升,削弱了经济抗风险的能力,并且,从长期看与就业、国际收支平衡等目标形成冲突,也不利于货币政策各子系统之间的协调发展。

其次,新常态特征正在逐渐显现。尽管新常态背景下,我国货币政策系统在新的约束条件下表现出了一定的不适应性,致使2012—2014年连续3年货币政策协同度下降,然而2015年下滑的局面得到了遏制,协同度开始小幅回升,居民消费强度增加并成为经济发展的主要引擎,第三产业增加值占GDP的比重进一步加大,劳动生产率显著提高,表明我国经济发展结构正在改善,前期政策效果正在逐渐显现,同时也表明我国货币政策正在逐渐认识新常态,适应新常态。

最后,进一步转型升级是实现货币政策多目标协调发展的路径之一,也是接受经济新常态、优化发展结构、实现“稳增长、调结构”的政策选择。我国经济新常态特征主要是由于内在经济增长动力发生了根本变化,更加注重发展质量和均衡性。货币政策要充分重视新常态目标的重要性,加大结构性调整力度,优化产业结构;进一步提高劳动生产率,提高发展质量;释放消费潜力,保障市场的有效需求,这样既可以促进经济的增长,又可以繁荣国内市场,使国际收支更加合理,同时也有助于实现货币政策多目标的协调发展。endprint