基于财务分析对工控技术企业发展的探讨

2018-01-26贾雨佳

贾雨佳

一、汇川技术的基本情况

(一)业务情况

汇川技术是国内工业控制自动化技术领域的领军企业,产品涵盖工业控制自动化各个层次:汇川技术产品涵盖PLC、HMI、变频器、伺服系统、伺服电机等多个产品,受益于国内的工业化进程,近年来迅速发展壮大。

(二)财务情况

汇川技术公司2016年总资产比2015年增加了202736万元,增长率为34.09%,负债在总资产中的比例由2014年的21.95%上升到2016年的37.52%,公司的财务风险有所上升,流动负债所占比例高。公司营业收入比上年增长88,952万元,上涨32.11%,与基期相比增长141,750万元,其增长率为基期的63.21%;净利润为98017万元,比上年增长14,620万元,上涨17.53%,比基期增长29,011万元,净利润增长率为基期的42.04%。

二、财务分析

(一)盈利能力分析

公司的主营业务利润总额连续两年上升,总资产利润率却在两年间连续下降,主要原因为公司账上存有大量的现金,这些货币资金大量存放于银行以及用于投资理财产品,并没有能够充分运用于扩大再生产以提高利润。

公司在本年自有资本获取收益的能力强,运营效益好,对企业投资人、债权人的保证程度较好,公司资本与净利润实现连续两年增长,净资产收益率保持在19%上下。

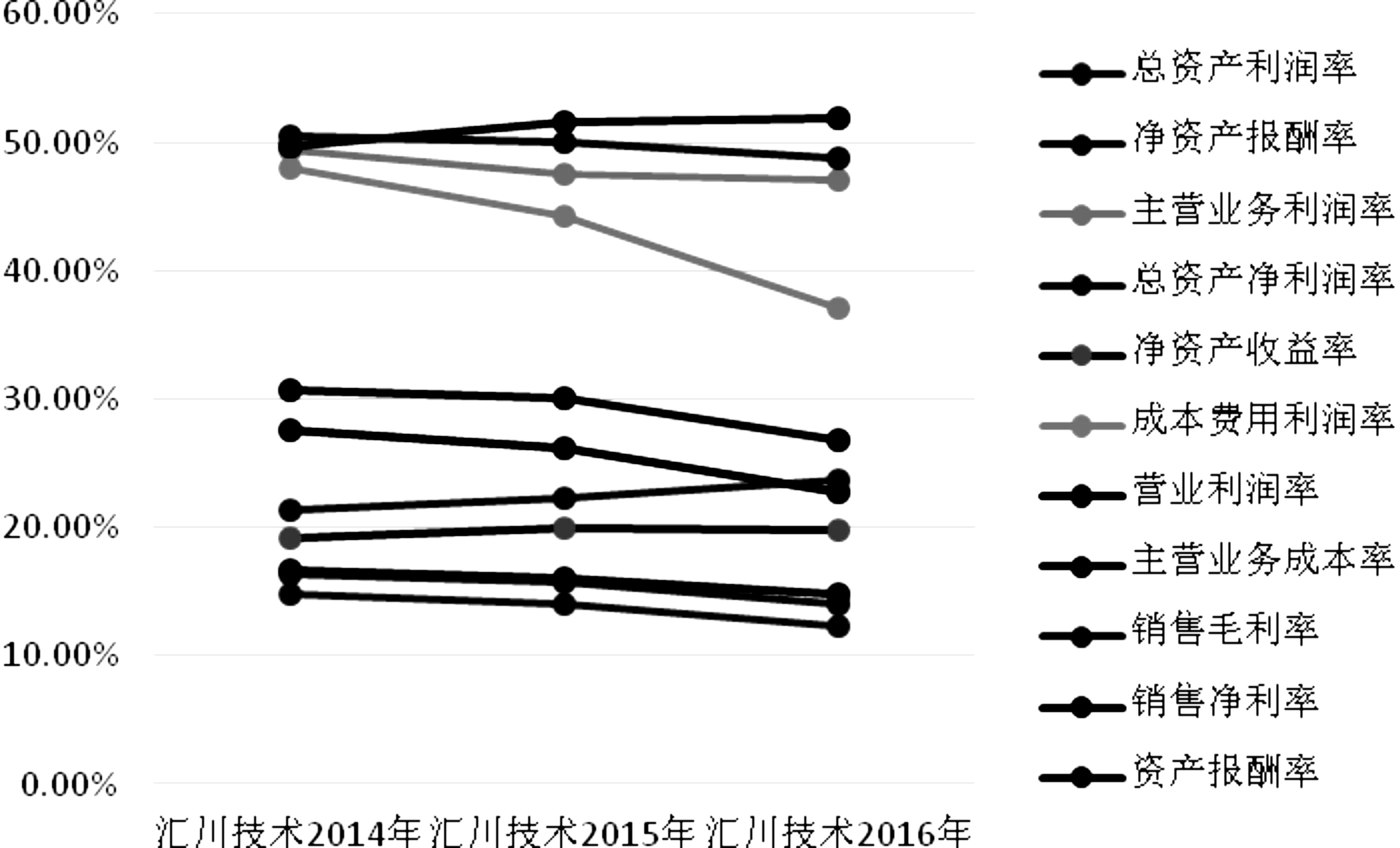

2014-2016年,汇川技术销售毛利率分别为50.50%、50.07%、48.76%,销售净利率30.77%、30.10%、26.78%,连续两年均有不同程度下跌,主要原因是:1)目前汇川技术在许多行业主要与外资品牌相竞争,在外资品牌调整经营策略、加大本土化经营力度的背景下,公司面临的竞争加剧,从而导致公司产品的毛利率下降。2)其他内资品牌在技术、产品和经营模式等方面全面跟进,公司面临内资品牌的全面竞争,也导致产品价格下降,毛利率下滑。3)随着公司轨道交通牵引系统、高压变频器、伺服电机等低毛利率产品的销售比重的增加,也对公司的综合毛利率产生影响。但是公司盈利能力出现了问题,成本费用控制不当,企业的获利能力变差。其中成本费用利润率下跌幅度最大,2016年较2014年下跌了10.91%。

表1 盈利能力指标分析表

图1 汇川技术14-16年盈利能力指标趋势图

尽管公司两年来各项盈利能力指标都呈下跌的趋势,但是与同行对比,汇川技术的各项盈利指标还是远高于行业竞争者的,处于领先地位。综上,公司近两年来主营业务得到了快速的增长,公司的盈利能力却没能及时增强,跟上利润增长的步伐。

(二)营运能力分析

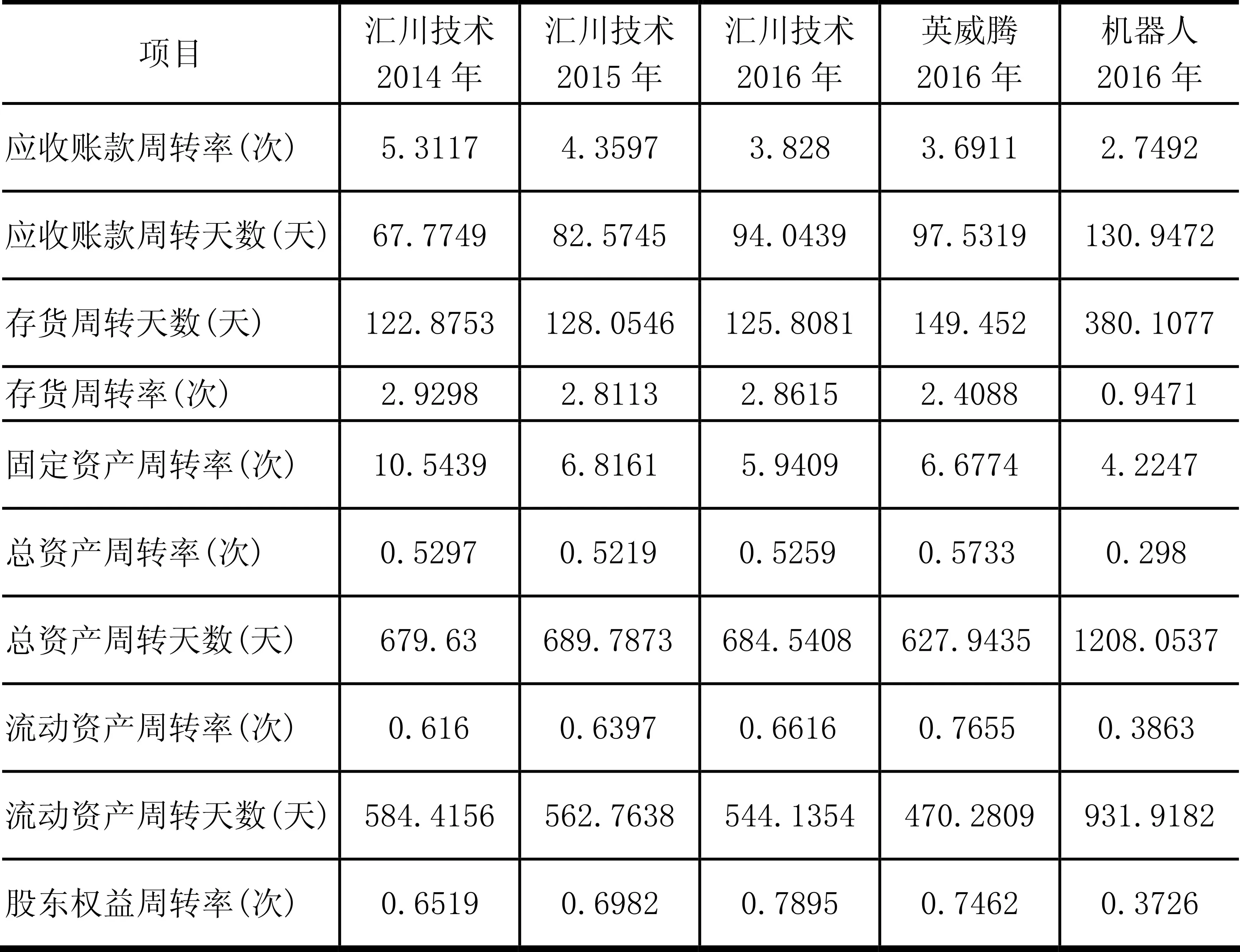

从上表中看出,2014-2016年汇川技术应收账款周转率连续两年降低,应收账款周转天数持续上升,主要由于随着公司高压变频器等工程型产品销售规模逐渐增大,由其行业特点导致的应收账款的大量增加。其公司赊销与信用消费的销售方式增多,扩大信用销售规模在市场竞争激烈的环境中对扩大销售、增加盈利无疑有着积极的影响,但公司也应注意对于应收账款的控制。但尽管从公司的内部角度来看应收账款管理的问题开始显现,汇川技

术的应收账款管理水平在行业中仍然处于较好位置。

表2 营运能力指标分析表

2016年,汇川技术存货周转率为2.8615,平均存货周转天数为125.8081天,相对于行业竞争者代表,汇川技术相对较高。公司存货管理水平得到持续,销售能力稳步提高,与前几年指标相比,存货周转率始终保持在较高水平。作为行业内领先企业,汇川技术应继续加强存货管理,采取积极的销售策略,进一步减少存货营运资金占用量。

2016年汇川技术在对总资产、固定资产的管理有所欠缺,资产的占用增加,总资产周转率、固定资产周转率均有不同程度降低。2014-2016年汇川技术对流动资产的管理有所提高,资产的占用减少,流动资产周转率逐步提高,流动资产周转天数不断降低。

(三)偿债能力分析

1.短期偿债能力

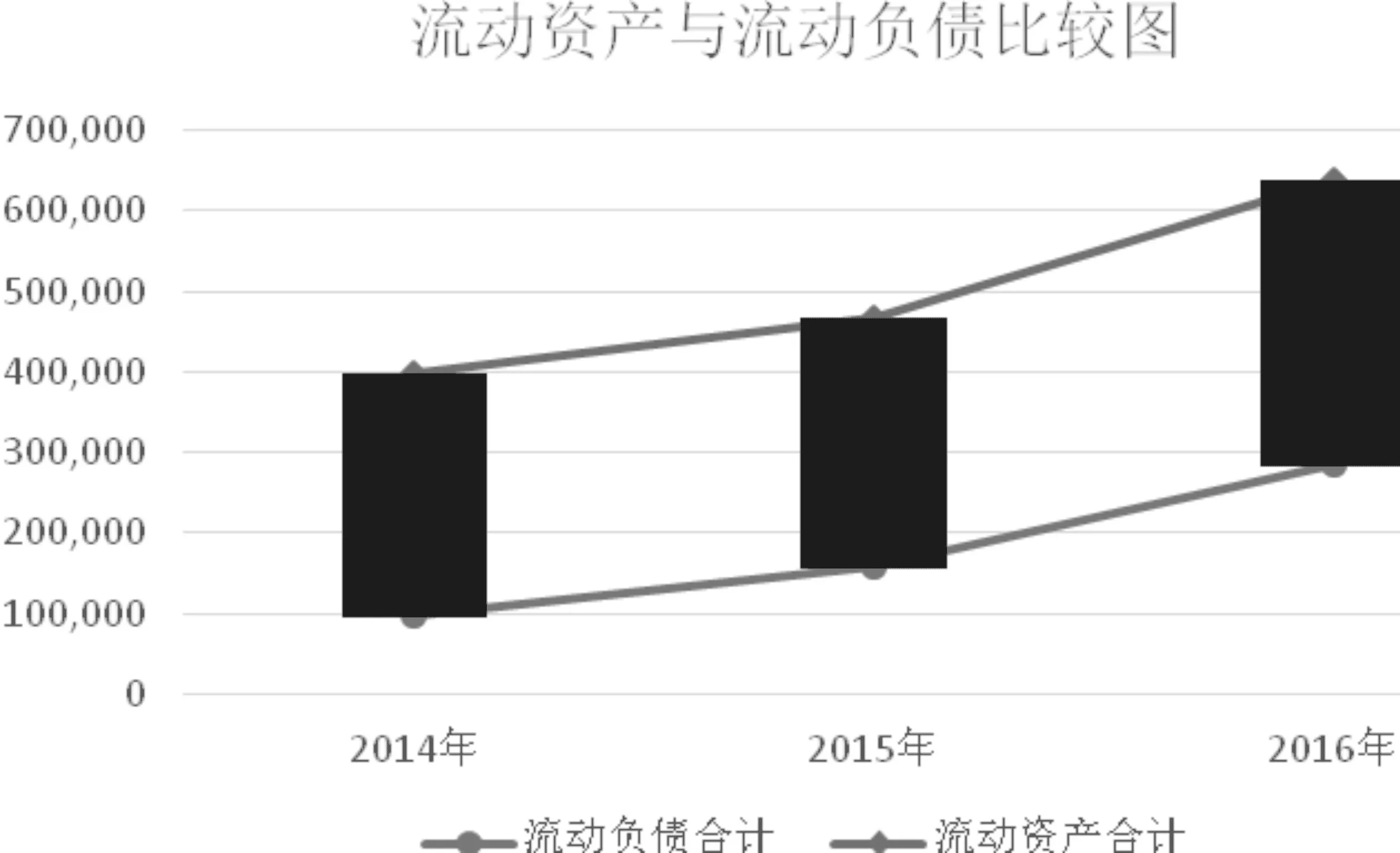

根据财务报表中资产负债表数据,2014-2016年三年,流动资产规模均远远超过流动负债,流动负债和流动资产均逐年上涨,且流动资产涨幅超过流动负债,公司存在足够的营运资本。

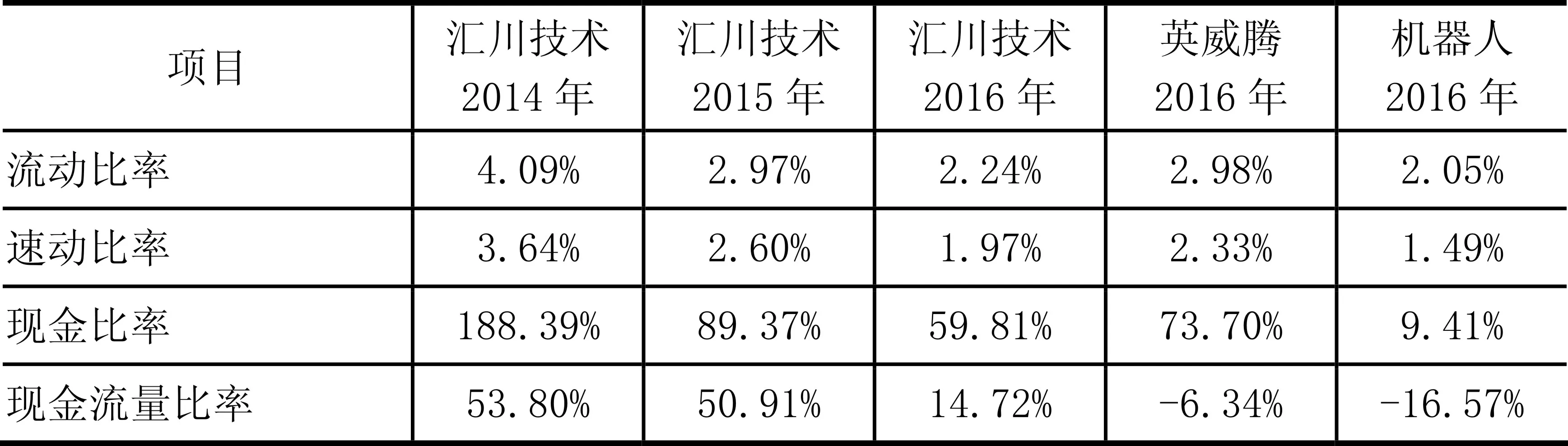

公司流动比率、速动比率、现金比率连续两年下降,且现金比率降幅明显,说明公司短期偿债能力有减弱的趋势。但是,尽管汇川技术横向年度比较显示出其短期偿债能力的下降,其流动比率仍保持在2:1以上,速动比率保持在1:1以上,且在与同行业竞争者代表的对比中,仍保持着优势,另外这两个比率并非越高越好,过高时可能存在现金持有过多或存货积压问题,因此速动比率、现金比率同比持续下降的情况反而体现了汇川技术正在逐步解决其货币资金占资产比重大,盈利能力较低的问题。

公司2014-2016年现金流量比率分别为53.80%、50.91%、14.72%,始终保持在极高的水平,公司目前有足够的能力以生产经营活动产生的现金来偿还短期债务。

图2 汇川技术流动资产与流动负债比较图

表3 短期偿债能力静态指标分析表

同时,由表1中可以看到,公司的流动资产中货币资金与应收账款占有绝大部分的比重,存货比重相对较小。公司的速动资产中,应收账款占据大多数,但仍有过多的现金持有量。公司资金利用效率较低,存在闲置浪费。

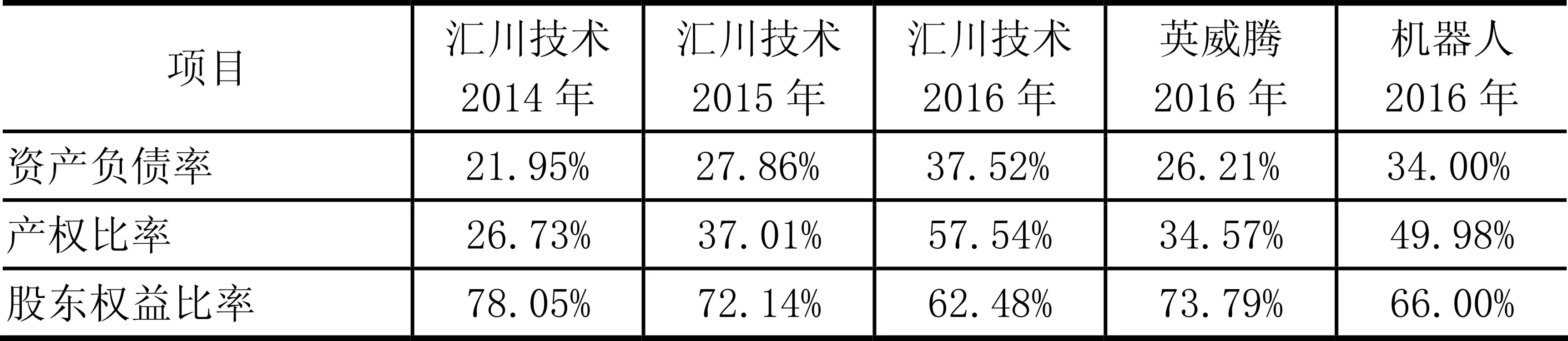

2.长期偿债能力

表4 长期偿债能力分指标分析表

(1)资产负债率。2014年-2016年,公司资产负债率呈现上升趋势。从资产负债表上看,公司资产总额逐年有所增加,而负债总体规模以更快的速度扩大,公司的债务负担增大,但是资产负债率仍维持在一个较低的水平,相对而言,公司股东权益所支撑的投资的规模较大。对于债权人来说,其利益的保障程度较高;对于投资者和公司本身而言,可以通过扩大举债规模来增加财务杠杆效益。所以,该比率可以通过债务融资以适当提高。

(2)产权比率。2014年-2016年,公司资产负债率呈现上升趋势,且上升到了较高水平。该比率反映出了债权人提供的资本与股东提供的资本的相对关系,同时这也表明了股东权益对债权人投入资本的保障程度。公司比率较高,表明一种高风险、高收益的财务结构,但对债权人的保障度较低。

(3)股东权益比率

股东权益比率是一个很重要的财务指标,如果权益比率过小,表明企业过度负债,容易削弱公司抵御外部冲击的能力;而权益比率过大,意味着企业没有积极地利用财务杠杆作用来扩大经营规模。汇川科技的股东权益比率持续下降,企业财务风险不断上升,偿还长期债务的能力有所下降。

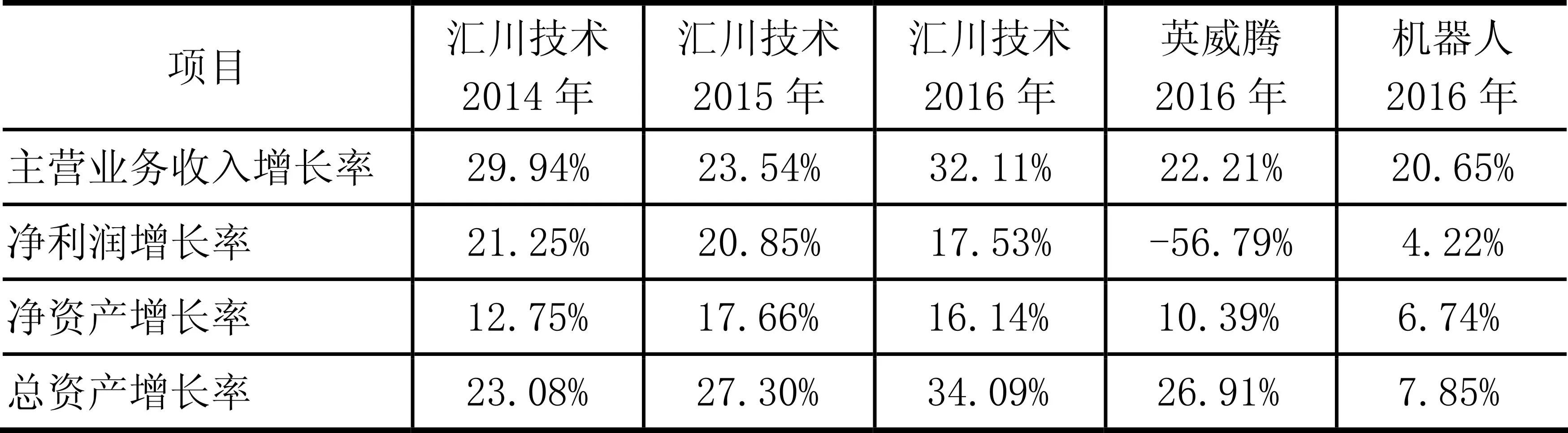

(四)发展能力分析

根据表5,可以发现汇川技术2014年以来主营业务收入增长率、净利润增长率、净资产增长率、总资产增长率均为正值。

表5 发展能力指标分析表

2015年主营业务收入增长率、净利润增长率均较上年有所降低,2016年各项指标再次呈现大幅增长趋势,说明股东权益、收益规模、营业收入、资产规模增长状况较好。

1.主营业务收入增长率与总资产增长率

汇川技术2014-2016年三年的主营业务收入增长率分别为29.94%、23.54%、32.11%,总资产增长率分别为23.08%、27.30%、34.09%。主营业务增长是资产有效利用的重要表现之一,2014年汇川技术的销售增长率超过总资产增长率,2015年与2016年主营业务增长率均低于总资产增长率,说明2015-16年销售增长有一部分是由于资产投入的增加,资产规模扩大所致。

2.净资产增长率与净利润增长率

汇川技术2014-2016年三年的净资产增长率分别为12.75%、17.66%、16.14%,净利润增长率分别为21.25%、20.85%、17.53%。2014-2016年三年净利润增长率均大大高于净资产增长率,说明公司在这两年的股东权益增长主要来自于生产经营活动创造的净利润,是一个比较好的现象。净资产增长率的提高反应了公司资产的保值增值情况得到有效提升。

三、总结和建议

公司需要对资产的使用情况、增产节约情况、结合成本效益指标一起分析,以改进管理,提高资产利用效率和企业经营管理水平,增强盈利能力。应当关注存货和应收账款的管理,适当减少现金持有量,扩大投资。

汇川技术短期受制于宏观经济和市场开拓因素增速放缓,长期依然具有高速成长潜力:工控行业具有明显的周期性,宏观经济下行压力导致行业增速放缓;汇川在起重、纺织等新市场开拓不太顺利;新产品研发仍需时间。在以上因素影响下,汇川技术短期增长面临较大压力。坚信在高效管理、成熟研发和丰富产品储备等因素共同作用下,汇川技术公司长期依然具有高速增长潜力。

[1]陈仕敏.房地产企业财务分析研究——以保利地产为例[J].中国乡镇企业会计,2017(03)15.

[2]蒋尧明;陆音.移制造业上市公司盈利能力分析模型构建[J].会计之友,2015(12).

[3]孔凡娜.民营中小企业盈利能力分析[J].农村经济与科技,2016(02).