浅谈房地产估价的假设开发法的运用

2018-01-26闫晶

闫 晶

引言

在房地产估价工作中,一般评估空地或待开发土地的方法难以适用具体开发潜力的房地产估价。假设开发法可以满足这类房地产开发估价的需要,相对准确的进行估价。

一、假设开发法的概念

假设开发法(预期开发法或者剩余法),概括来讲,通常是对兼具独特性与潜力性的土地价位进行精准评估的常用方法。具体的说,就是在对具有开发价值与潜力的委估土地的价位有所了解的前提下,对其转换为房地产土地后的价位进行预估,在该预估的价格基础上,减掉该房地产在建造以及销售环节中可能投入的包括建筑费以及销售税费用等在内的诸多成本费用后,再进一步减掉所获取的合理利润之后余留的价值作为土地价格的一类方法。

二、假设开发法的适用范围

假设开发法在评估房地产中的应用范围如下:

1.评估尚未开发土地价值。用开发建造完成后的房地产价值减去建筑费、专业费等。

2.评估由生地开发成为熟地的土地价值。用开发完成后的熟地价减去土地开发费用。

3.评估尚未拆迁改造的在开发地产。

三、假设开发法的评估思路

在房地产生产过程中,土地价值是在房地产价值中扣除劳力、其他资产及技术管理所占的份额后的剩余。通常对于开发商来说,其必然不会自行承担劳动力等成本费用,往往会将这些成本费用扣除后,再减去自身理应获取的效益之后的基础上,进一步考虑与权衡自身认为的该土地的最高价值。所以,用房地产市场价格减去在开发过程中多需投入的各项成本费用之后余留的价值才是土地价格。

假设开发法应用最为广泛的计算公式如下:

土地使用权价格=房地产市场价格-建筑费用-专业费-利息-缴纳税费-合理利润

四、假设开发法的评估程序

1.调查待评估对象的基本情况

包括土地的区位状况、实物状况(面积、形状、地势、土壤、基础设施完备程度、场地平整程度等)、不动产利用要求以及使用权性质、使用年限等。

2.确定待评估对象最佳的开发利用方式,主要可归纳为如下几种

一是明确土地用途;二是确定建筑容积率;三是确定土地覆盖率;四是明确建筑高度;五是确定绿化覆盖率等等。其中,最佳的开发利用方式就是在法律、法规允许的范围内开发,并能获得最高收益的利用方式。

3.预测房地产总价

所要开发的房地产类型通常是确定房地产总价值的基本依据。开发方式的差异性在很大程度上决定了计算房地产总价的方式是不同的。第一,就居住或者工业等出售房地产而言,其对完工后的房地产价值所采取的预估方法通常以市场法为主。第二,就商业以及办公等出租房地产来说,其对完工后的房地产价值所采用的预估方法往往需分步计算:应用市场法来明确计算出该出租房地产的净利润——接着应用收益法来对净利润进行市价折算,进而确定房地产价值。

4.估算各项成本费用

第一,开发建筑成本,主要涵盖了材料费用、机械设备费用、建筑商利润以及其他费用。第二,专业费,主要涵盖如下两种:一是建筑设计费用;二是工程预算费用。通常按照如下公式来计算:专业费=建筑费×专业费率。第三,明确开发与销售期,对投资所产生的利息进行估算。所谓开发期,就是自拿到土地使用权开始至房地产完全开发完成的时期。销售期是指从房地产开发完成到全部销售或出租的时期。如果销售期时间较短,可以不考虑销售期。第四,税费。通常包括了建造完成后的房地产销售过程中所需缴纳的营业税以及印花税等等,对上述税费做估算是要严格参照税收法制规范来执行,通常按照如下公式来计算:

税费=建造完成后的房地产价值×税费率。第五,开发竣工后由于房地产租售而产生的费用。主要涵盖了出售的费用、出租的费用、以及其他费用(买卖手续费、中介代理费、市场推广费用)等。

在对利息进行计算与确认时务必要妥善处理下述问题:1.自有与借入资金中均不能忽略对利息的计算。在假设开发法中,开发商投入的土地使用权价格和开发投入的建筑费专业费都要计算利息。2.利息的计算采用复利,而不是单利。3.在对计息时期进行确定之时,务必要明确一下三点:一是期初一次性投入(贯彻于整个开发和销售期);二是均匀投入(开发期的二分之一);三是分段均匀投入(每段投入当期按一半计算,再加上剩余占用期间)。

5.确定开发商的合理利润

通常按照以下公式来进行计算:投资回报利润=(土地使用价格+建筑费+专业费)×利润率

五、假设开发法的运用

某企业欲接受某单位以一块土地的使用权作为投资,要求对此宗地进行评估。此宗地位于××市××区××街××号,属于市商业中心用地区。该宗地规划设计条件为占地1000平方米,容积率为5,使用年限为50年,建筑限高18米。地块规划建设为公寓房地产,该房地产预估建设周期历时三年,每平方米大概需投入3500元的建筑费用,而专业费用大概为建筑费用的十分之一,假设将两种费用均匀投入到整个房地产开发时期之内。

第一种情况:公寓建成后对外出租

根据调查,已目前公寓的租金水平,预计3年后每平方米需的租金大约为两元人民币,而管理费用为越占年租金的2%,而需投入的维修费用和保险费用大约分别占建筑费用的1.49%和0.2%,需缴纳的税费则为每年租金的两成左右。假设银行利息率为5%,折现率为10%,开发商期望获得的利润率为20%。

1.计算预期楼价

此用地将开发为用于出租的房地产——公寓,因此计算预期楼价时,是先计算出租后每年获得的纯收益,然后将纯收益折现计算出预期楼价。折现期间为土地的使用期限减去建造期间。

2.计算建筑费及专业费

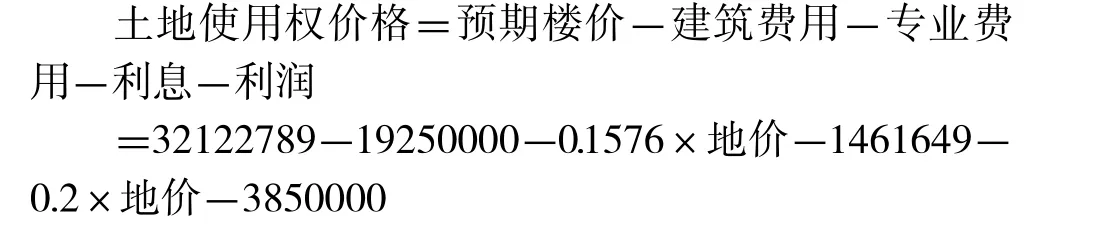

建筑费及专业费=3500×(1+10%)×5000=19250000(元)

3.计算利息

需要计算利息的是开发商投资的土地使用权价格以及建筑费和专业费。土地使用权价格计息期为整个建设期3年,并且确保在建设期间之内均匀投入建筑费用和专业费用,建设期为计息期的二分之一。需要注意的是土地使用权价格是未知值,式内简称地价。

4.计算利润

5.计算土地使用权价格

最后计算得出:

土地使用权价格=5569490.28(元)

第二种情况:公寓建成后对外出售。

数据显示,预计公寓售价为每平方米8000元,而销售税费占楼价的6.5%。

1.计算预期楼价

此用地开发为出售的房地产,那么预计的楼价即为公寓建成后的售价。

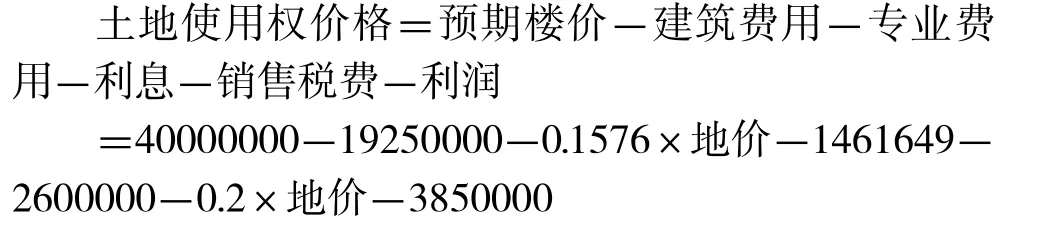

预期楼价=8000×5×1000=40000000(元)

2.计算销售税费

需缴纳的销售税费用预期楼价乘以6.5%来计算得出。

销售税费=40000000×6.5%=2600000(元)

其他项目同以上

3.计算土地使用权价格

最后计算得出:

土地使用权价格=9456652.18(元)

第三种情况:公寓建成后既可以出售,也可以出租。

那么这种情况就要首先判断最佳的开发利用方式,也就是能获得较高收益的开发利用方式。根据前两种情况计算得出的结果,如果公寓是用来出售,那么预期楼价(收益)为40000000元,如果公寓是用来出租,那么预期楼价(收益)为32122789元,很显然,公寓用来出售获得的收益更高。选择出售的开发利用方式,可以根据第二种情况计算结果,土地使用权价格=9456652.18(元)

[1]中国房地产估价师与房地产经济人学会.房地产估价理论与方法.中国建筑工业出版社,2016.

[2]中国资产评估协会,资产评估,中国财政经济出版社,2016.