图示教学法在高职成本会计教学中的应用研究

2018-01-25李满红

李满红

(湖南财经工业职业技术学院,湖南 衡阳 421002)

1 图示教学法概述

对高职会计专业的教学,《成本会计》课程属于主修课程。由于成本会计课程内容体系较复杂,而且在进行成本核算时,严格讲究成本计算流程和前后数据的勾稽关系,所用教科书列举出的案例,基本上只写出最终算出的结果,而忽略了成本计算过程,这对缺乏社会经验和较高理解能力的高职学生来说在很大程度上是难以理解和接受的,更别说去主动做好课前预习和课后复习的事情了,更严重的是学生普遍认为:成本会计难学、学不懂,从而对学好成本会计失去信心。为使该门课程的教学效果达到最佳,需要教师在教学中改进教学方法和教学手段,笔者认为图示教学法是该门课程教学最适合使用的一种方法。

图示教学法,就是通过简要的符号、浓缩的文字、线条或箭头等构成特有的图文式样(如流程图、表格、柱状图等),形成板书、电子课件等有效施教的教学方法。它具有比长篇大论的文字描述更直观、更形象、更可感、更易记和更生动等特点,应用图示教学法,可以使高职学生对枯燥乏味、晦涩难懂、抽象复杂的成本会计知识理解得更容易、更透彻、更深刻,并在此基础上能够完成一些简单的成本会计分析工作,起到事半功倍的教学效果。

2 成本会计教学的图示设计

教师要教好成本会计课程,学生学好成本会计知识,笔者认为主要攻克以下几个难关:弄清楚成本计算流程,落实好分配方法的具体操作,掌握好成本计算方法的选择和相应计算,明白数据之间的前后勾稽关系等,下面以图示的形式描述出来。

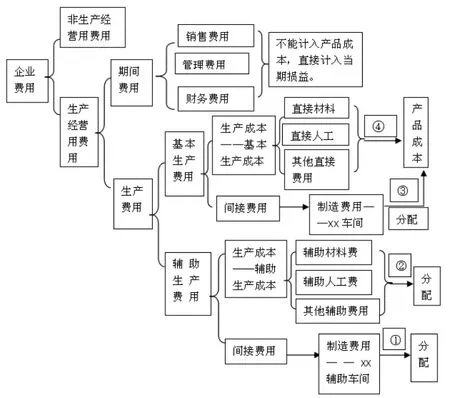

(1)帮助理解成本会计的计算流程。在实际进行成本核算时,由于生产企业生产产品的生产组织特点、生产工艺流程等不同,会造成在成本计算时,具体计算程序等有差异,但结合成本核算的基本要求,任何生产企业进行成本核算时,可归纳出的成本计算流程如图1所示。

图1说明:将企业发生的要素费用按照分配原则进行分配完成后,登记好与产品成本计算相关的“生产成本”、“制造费用”明细账和总账,然后按照流程图中的标注顺序做好以下成本费用的分配。①代表要将辅助生产车间的制造费用按照一定的分配方法分配计入“生产成本——辅助生产成本”,分配完毕后“制造费用——XX辅助车间”费用结平;②代表要将辅助生产车间的“生产成本——辅助生产成本”按照其提供的受益对象,按照一定的分配方法,将归集的辅助生产成本分配到受益对象之中去,分配完毕后,该账户结平;③代表要将基本生产车间归集的制造费用按照一定的分配方法分配到具体产品的生产成本,即“生产成本——基本生产成本(产品XX)”中,分配完毕后,“制造费用——XX车间”一般无余额;④代表将归集在“生产成本——基本生产成本(产品XX)”的料、工、费按成本计算方法在完工产品和在产品之间进行分配,其中完工产品的成本转入“库存商品”,在产品成本仍然保留在“生产成本——基本生产成本(产品XX)”账户。

图1 成本计算流程如图

(2)落实分配方法的具体操作。将辅助生产车间的“生产成本——辅助生产成本”按照其提供的受益对象进行分配,由于涉及到的分配方法有直接分配法、交互分配法、计划成本分配法、代数分配法、顺序分配法等方法,而且每一种分配方法都有其本身的分配特点,学生在学习过程中,容易将各种分配方法混淆。老师在教学过程中,可将这五种辅助费用的分配方法进行梳理总结,设计出一个比较图标,让学生看后一目了然,迅速提高对该部分知识的理解和掌握,如表1所示。同样,将生产费用在完工产品和在产品之间分配,也可以将六种分配方法做出比较图;产品成本计算三种计算方法也可以做出比较图。学生通过图表比较,可以快速找出每种方法的异同点,对知识的掌握有很好的帮助,对学生的综合运用能力也有很大提高。

表1 辅助生产费用分配方法比较表

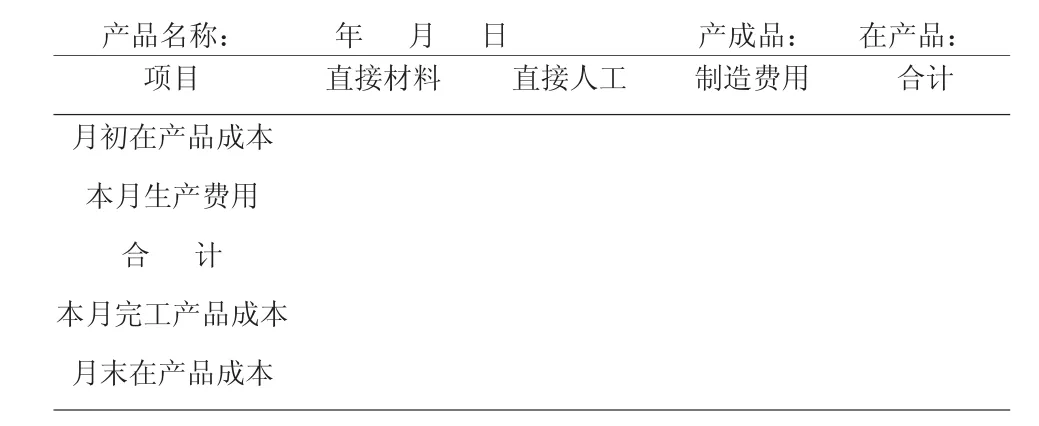

(3)明白数据之间的前后勾稽关系。在进行完工产品成本的具体计算时,不管采取哪种成本计算方法,在设计产品成本计算表示时,都可以设计成以下样式,如表2所示。

表2 完工产品成本计算表

在计算完工产品成本的过程中,需要注意的是:若该种产品有期初在产品成本,一定要将相关的数据信息填列在“月初在产品成本”的相应栏目中;若月末有未完工的产品,则应将未完工产品成本反映在“月末在产品成本”的相应栏目中;这个月末在产品成本将会成为下一期该种产品的月初在产品成本。通过完工产品成本计算表的设计,将生产产品的成本进行连续、系统记载和反映,将前后数据信息进行传递,自动完成成本计算数据前后的勾稽关系。表格设计通俗易懂,学生能够比较轻松地抓住成本计算的重点和难点,也会将碎片知识整合成综合知识,达到较好的学习效果。

3 图示教学法的应用启示

针对高职学生的学情特点,在成本会计的教学中有较多的应用图示教学法,确实解决了很多学生在理解方面的难题,帮助他们理清线素,抓住重点和难点,将杂乱无章的成本会计知识有条理性地呈现在眼前,加强了学生的逻辑思维能力,也激发了学生的学习兴趣,调动学生学习的主观能动性,教与学的双边互动能有条不紊地开展,达到了提高学生能力的教学目标。

一届一届的学生在变,学情也会变,在成本会计的教学中,教学方法可不拘一格,只要有利于提高教学效果的方法,都是有效教学方法。

[1]管友桥,王峰.企业会计[M].北京:中国广播影视出版社,2016.

[2]窦薇.对成本会计教学中的若干思考及成本T账户流程图教学法[J].财会研究,2016,(1).