2017新三板Q3并购研究

2018-01-25徐舜张小曼文天宇

文/徐舜 张小曼 文天宇

部分新三板公司选择规模相近公司作为并购对象,重要原因是新三板公司意图提升产业协同效应、增大自身业绩规模,进而提升整体竞争力特别是企业估值,可能是为公司未来资本动作(比如IPO、被收购)做铺垫。

据新三板智库研究显示,2017年Q3新三板并购交易环比维持快速增长,并购交易额创新高。并购目的方面,仍以产业并购为主。在支付方式方面,纯现金支付方式仍是主流。

并购的主要特征包括上市公司收购新三板公司热度不减,产业互补型、业绩优良标的受明显青睐;非上市公司(个人)买壳新三板热度不减,新三板资本平台维持高吸引力;新三板公司发起并购倾向股份支付,注重产业协同效应。

新三板并购交易环比继续增长

1、2017Q3新三板并购市场继续活跃

2017年Q3期间,新三板重大资产重组并购交易(首次正式公告口径)为78起,总金额是165.43亿元。78起的并购数量比2017年Q2的79起下降了1.27%。并购方向上,本期有19起交易是发起并购,有59起交易是被并购。其中,上市公司并购新三板公司案例有15起,与2017年Q2的12起相比增长25%。2017年Q3整体交易量,交易金额仍然处于高位,并购依然是新三板市场实现资源配置功能的重要方式。

(1)2017年Q3新三板并购交易额创新高

本期新三板重大并购事件有78起,交易数量比2017年Q2的79起有稍微下降,并购总交易额达到165.43亿元,超越2017年Q2的153.28亿元,以及2017年Q1的109.3亿元,创历史新高。

(2)并购整体金额、平均金额增加

2017年Q3新三板交易的整体金额、平均交易金额双双增加,其中平均交易金额2.12亿,高于2017年Q2的1.94亿元、 2017年Q1的1.51亿元;2017年Q2交易额中位数为0.25亿元,创历史新低。

(3)上市公司并购交易数持平,挂牌企业让出控制权情况显著增加

本期有59起新三板公司被并购的交易,其中被上市公司并购的案例有15起,比2017年Q2环比增长了25%;被非上市公司(包括私募、个人)并购的案例有43起,比2017年Q2的44起稍有下降;59起被并购交易中,56起新三板公司被并购的交易都出让了控制权,占被并购交易总数的94.92%,高于2017年Q2的89.2%,挂牌企业出让控股权情况增多。

2、2017Q3新三板并购市场被并购、产业并购、现金支付是主流

(1)并购方向:以被并购为主,非上市公司并购挂牌企业频增

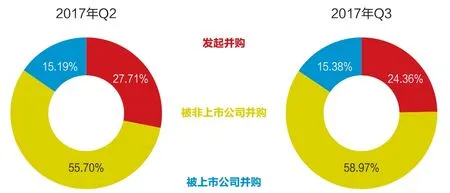

图1 2017Q3 并购以被并购为主,被并购比重不断上升

本期有59起新三板公司被并购案例,占总交易数比例为75.64%,高于2017年Q2的56起;被并购交易总金额150.18亿元,高于2017年Q2的109.7亿元。本期上市公司并购新三板公司的总交易金额为141.24亿元、均值9.42亿元,明显高于2017年Q2的上市公司并购的总交易额96.38亿元和平均交易额8.03亿元;被非上市公司(私募、个人)并购方面,本期有43起非上市公司(私募、个人)收购新三板公司的案例,数量略低于2017年Q2的44起,但明显高于2017年Q1的33起、2016年Q4的34起,其中有8起私募基金买壳案例、21起自然人买壳案例。

本期有1 9起新三板公司主动发起并购案例,占总交易量比重为24.36%。交易总金额为15.25亿元,平均交易额为0.8亿元,明显低于2017年Q2的交易总金额43.57亿元,平均交易额1.89亿元。

(2)并购目的方面,产业并购为主

自2015年开始,新三板并购都是以产业并购为主。摒除7起集中股权、债偿股的并购,将并购目的粗略划分为产业相关并购、多元化并购,则2017Q3产业相关并购有64起,占所有并购重组交易数比重的82.05%,多元化并购有7起。2017年Q2产业相关并购有58起,占所有并购重组交易数比重为73.4%,多元化并购有21起。可见2017年Q3产业并购数量、占比高于2季度。

(3)并购目的方面,产业并购为主

自2015年开始,新三板并购都是以产业并购为主。若将并购目的粗略划分为产业相关并购、多元化并购,则2017年Q2产业相关并购有58起,占所有并购重组交易数比重为73.4%,多元化并购有21起。2017年Q1产业相关并购有45起,占比69.8%,可见2017年Q2产业并购数量、占比均超过1季度。

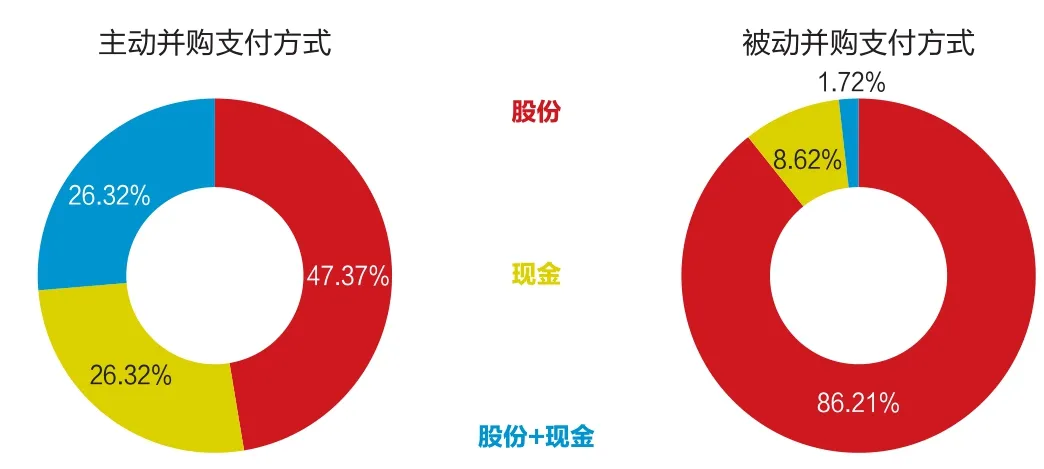

图2 2017Q3 并购支付方式

(4)支付方式方面,纯现金支付方式仍是主流

本期交易为78起,其中有55起使用了纯现金支付,占比70.51%;10起使用现金+股份支付方式,占比12.82%;有10起交易使用纯股份支付,占比12.82%,3起债转股,占比3.85%。

纯现金支付方式为主流支付方式,主要原因为新三板重大重组并购交易仍然以“被并购为主”。鉴于绝大部分收购方为非主板上市公司(私募等)、其股权不具有公允价值,大量新三板公司的股东倾向于获得现金实现退出,造成了纯现金支付方式大量出现。具体分析,在新三板公司被并购交易中,本期有50起使用了纯现金支付,占比86.21%;仅有1起使用了纯股份支付方式;有5起使用了混合支付方式。

在新三板公司发起并购交易中,选择股份、现金、混合支付方式的案例数分别为9起、5起、5起。

新三板Q3三大并购特色

并购特色1:上市公司收购高热度依旧

上市公司收购新三板公司热度不减,产业互补型、业绩优良标的受青睐。2017年Q3,上市公司青睐产业互补性、业绩优良的新三板公司,能对其主营业务起到直接推动作用;对应地,有竞争优势、业绩优良的新三板公司,其大股东也越来越多选择被上市公司并购,作为退出路径。

以上市公司围海股份(002586)收购千年设计(833545)为例,围海股份专注于提供海堤、河道、水库、城市防洪等工程施工服务,属于水利和港口工程建筑业,为劳动密集型企业,毛利率低,近三年,毛利持续下滑;新三板公司千年设计是一家为中国城市化建设、城乡一体化建设提供各类专业工程“一体化”设计服务的综合型设计企业,属于工程设计咨询服务行业,处于工程产业链的上游环节,具有技术含量高、毛利高的特点,公司拥有各类技术专长的人才,为工程设计领域领先企业。围海股份并购千年股份向毛利高的产业链延伸,一方面可以寻找新的盈利增长点,另一方面可以改善公司的经营模式,加快实现上市公司从施工总承包到工程总承包的转变,提升上市公司的核心竞争力。2017年上半年,上市公司并购新三板企业案例频现,并购新三板企业成为上市公司完善产业链或实现多元化的优选策略,新三板有望成为上市公司并购的优质标的池。

图3 2017Q3 自然人收购的新三板公司的情况

并购特色2:非上市公司(个人)买壳新三板热度不减,新三板资本平台维持高吸引力

(1)非挂牌公司买壳新三板企业蓬勃发展,资产重组意愿强

2017年Q2非挂牌公司买壳新三板蓬勃发展,数量达到14起,创下新高,超过2017年Q2的10起。这14家企业中有9家2016年归母净利润为负,占比64.29%;有4家净利润规模较小,低于1000万元,占比28.57%。非挂牌公司通过收购获得其控制权,买壳目的明确,后续可能注入其它资源。

以建抒咨询收购地宝网络(834766)为例,地宝网络专注于互联网广告推广服务、自助分类广告服务、生活管家服务,但近两年来公司业绩不佳,连续两年净利润为负,建抒咨询收购地宝网络后,寻求具有市场发展潜力的投资项目或资产并纳入公司,通过定向增发等方式募集资金或者收购资产,改善公司资产质量,提升公司股份价值和股东回报。这类买壳后注入产业资源的模式,也有利于激发公司其他股东的积极性,一同支持公司发展。

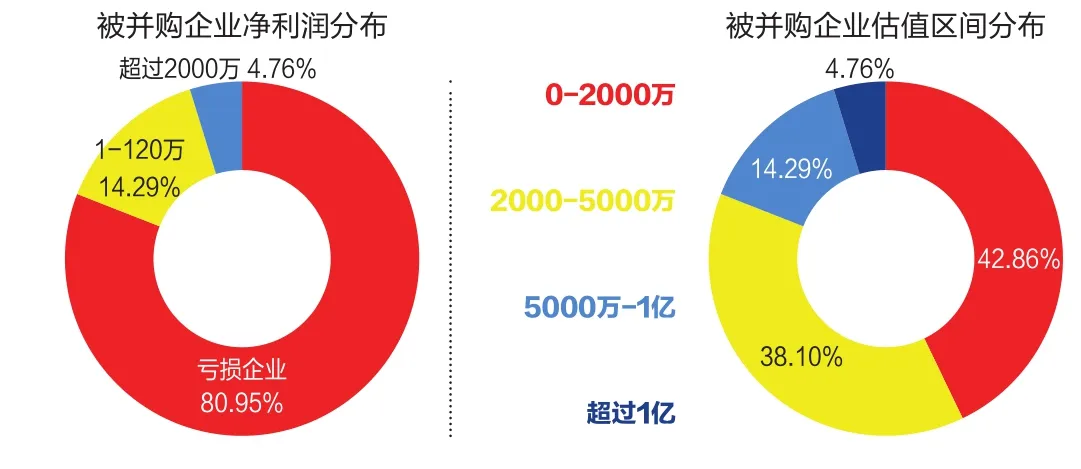

(2)自然人买壳数量创新高,偏好低业绩标的,分阶段买壳成新趋势

2017年Q3,所有被个人收购的挂牌企业共有21家,其中17家处于亏损状态,3家净利润小于120万元,仅有1家企业净利润超过2000万元;所有被个人收购的挂牌企业的平均估值为3559.50万元,但估值分化较明显:出让控股权的企业估值在0-2000万元的挂牌企业有9家,在2000-5000万元的企业有8家,5000万元-1亿元的企业有3家,估值超过1亿元的企业仅有1家。自然人偏好收购业绩较差、估值较低的挂牌公司,并具备资产重组意愿,未来再注入新资产。

在方案后续计划里,有12起提出有变更新三板公司主营业务的计划,占比57.14%。如林曦收购晶华宏的案例中,挂牌公司主要从事LED光源器件封装和LED照明应用产品的研产销,2015年营业收入为1350.21万元,其归母净利润为32.39 万元,但到2016年营业收入为2407.54 万元,其归母净利润为-392.94 万元。收购方林曦以2500万元价格认购晶华宏本次发行的2500万股股票,占发行后总股本的71.23%,成为标的公司的实际控制人,获得了新三板壳资源,且在未来将对标的公司业务、管理层、组织结构等方面作出重大调整,未来主营业务有较大变更可能。

由于受资金限制,部分自然人买壳通常不是一步到位,而是分多阶段进行。本期有7起交易是采取了分阶段买壳模式,占自然人收购数的比重为33.33%。以王静收购海江物流(836132)为例,收购前,王静直接持有海江物流26.75%股权(334.4万股),收购完成后,王静持有挂牌公司54.22%(1084.4万股),交易价格为1035万元,成为公司的实际控制人。收购人王静看公司未来发展潜力,将整合资源改善其经营情况,获取发展的投资收益。

图4 2017Q3新三板公司发起并购交易额分布

图5 2017年Q3以来新三板公司发起并购分类情况

(3)卖壳支付方式从纯老股转让,发展为定增等多元化手段

2017年Q3前,卖壳支付方式逐渐从纯老股转让,发展为定增等多元化手段。2017年Q3,共有33起并购采取老股转让的方式,占所有非上市公司(私募、个人)并购数量的76.74%,有8起卖壳支付采用定增的方式,占所有非上市公司(私募、个人)并购数量的18.6%;仅有2起为债转股收购。纯老股转让仍然为卖壳支付的主要方式,未来将往多元化方向发展。

以中浩德投资收购沐威科技(870517)为例,中浩德投资以现金认购沐威科技定向发行股票2,320万股(占发行后沐威科技总股本的77.33%),发行价格2元/股,共计4640万元。本次收购前,中浩德在沐威科技中不持权益,本次收购后,中浩德将持有沐威科技2,320万股股票,占发行后总股本的77.33%,成为沐威科技的控股股东,沐威科技的实际控制人变更为张继卫和莫静。收购人看好沐威科技未来业务发展,将进一步拓展标的公司业务领域,提升公司综合竞争力。

并购特色3:新三板公司发起并购倾向股份支付,注重产业协同效应

(1)新三板公司发起并购交易金额下滑,股份支付仍是主流

本期新三板公司发起的并购共有19起,其中16起是属于产业并购,仅3起是多元化并购,发起并购依然以产业并购为主流。19起发起并购交易总金额为15.25亿元,平均交易额为0.8亿元,明显低于2017年Q2的交易总金额43.57亿,平均交易额1.89亿元,原因在于Q3新三板公司发起并购数量与2017Q2的23起相比稍有下降,且缺乏大型交易。从分布区间来看,在19起发起并购中,交易金额在0-2000万元的企业有2家,2000-5000万元的企业有6家,5000万元-1亿元的有6家,交易额超过1亿元的仅有5家,交易金额主要集中在2000万元-1亿元区间段,共计12家,占比63.16%。

(2)股份支付是主流,新三板公司股票价值凸显

2017年Q3在19起发起并购中,有9起采用纯股份支付,占发起并购数量的47.37%,现金+股份支付的有5起,占发起并购数量的26.32%,综合来看,新三板公司大多采用股份收购或混合收购,股份支付是主流,新三板公司的股票价值得到越来越多的资本市场参与者的认可。

(3)新三板公司发起并购多涉及关联交易,意图改善业绩+共享新三板平台

2017年Q3,共发生19起发起并购案例,其中11起为关联交易,占比57.89%,接近2017年Q2的12起。新三板公司大股东收购关联的非挂牌公司,实质是大股东将其非挂牌业务注入新三板平台,在改善新三板公司业绩的同时,也能使它非挂牌资产共享新三板平台。

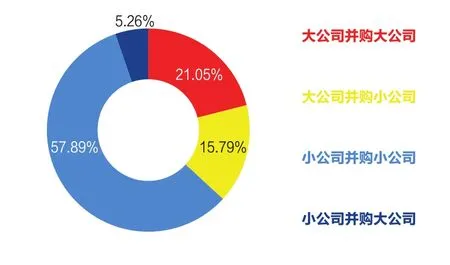

(4)规模相近公司以并购促合作:提升企业估值,可能为未来资本动作铺垫

按照并购参与双方的规模,将发起并购进行粗略分为四类:大公司并购大公司、大公司并购小公司、小公司并购小公司、小公司并购大公司。2017年Q3的19起发起并购中,大公司并购大公司的有4起,占比21.05%,大公司并购小公司的有3起,占比15.79%,小公司收购小公司的有11起,占比57.89%,小公司收购大公司的仅有1起,占比5.26%。综合来看,规模相近公司之间发生并购的有15起,占比78.94%。部分新三板公司选择规模相近公司作为并购对象,重要原因是新三板公司意图提升产业协同效应、增大自身业绩规模,进而提升整体竞争力特别是企业估值,可能是为公司未来资本动作(比如IPO、被收购)做铺垫。