上市公司名称变更的短期市场效应分析

——以匹凸匹(600696)三次更名为例

2018-01-25胡伟王璐

胡伟 王璐

近几年来,频繁更名已成上市公司快速提升市值尤其是股东财富的重要手段。由Wind资讯金融终端数据库可知,2014年发布更名公告的A股公司有181家,2015年上升至215家,截至2016年7月21日有193家,由此可见,更名之风愈演愈烈。本文以A股公司匹凸匹金融信息服务(上海)股份有限公司(股票代码:600696;以下简称“匹凸匹”)为对象,运用事件研究法对其近10余年来三次更名的短期市场效应分别进行研究,以期能为广大投资者进行价值投资提供参考,并为监管部门对利用更名进行恶意炒作的公司加强监管提供依据。

一、文献综述

Karpoff和 Rankine(1994)研究发现,投资者对更名公司的市场反应总体较弱,但不同类型公司的更名效应仍差异较大;Koku(1997)研究发现,服务业公司名称变更后动态市盈率均值明显上升,即投资者对服务业公司通过更名提升其未来经营业绩有较高期待;Hung Wan Kot(2011)研究发现,更名原因为并购、重大资产重组以及主营业务变更的公司,存在短期显著为正的市场效应,但不能获得长期的异常收益。那些仅仅更名而业务无实质性变化的公司,不存在短期市场效应;Kalaignanam和Bahadir(2013)对公司名称变更和业务重组信息披露同步(联合公告)与不同步(单独公告)的市场效应的差别进行了比较研究,发现前者比后者的市场效应更显著。

大部分国内学者认为公司更名存在市场的非理性反应。刘力和田雅静(2004)研究发现,更名公告的确能为公司股东带来正的超额收益。邓建平和曾勇(2006)研究发现,因更换控股股东而更名公司的市场效应明显大于由于主营业务变更而更名的公司,并且前者存在提前反应而后者不存在。吴洁(2010)将更名公司分为有实质性变化和无实质性变化两类,研究发现,前者存在提前反应的短期市场效应,且市场效应强于后者。查慧园等(2016)以匹凸匹公司更名为例,以异常交易量作为衡量市场反应的主要指标,研究发现,此次公司名称由“多伦股份”变更为“匹凸匹”,主营业务虽无实质性变化但仍存在短期市场效应。

总体上看,国内外学者的研究均发现,公司更名几乎都不同程度地存在着短期市场效应,但由于研究者所处的市场环境、采用的衡量指标以及选取的研究样本等不同,所以研究结论也存在较大差异。本文为进一步丰富公司更名市场效应的研究文献,仅选择以匹凸匹一家公司为研究对象,对其三次更名的市场效应作全面比较研究。

二、研究设计

(一)公告日的确定和窗口期的选择

公告日确定的标准:(1)同次更名,公司多次发布公告,以首次发布更名公告的时间为公告日;(2)公告当天为非交易日时,以公告日后的首个交易日作为公告日。依据上述标准,匹凸匹公司三次更名的公告日分别确定为:2001年8月21日、2006年6月28日和2015年5月11日。

为保证窗口期选择的合理性,使其既能反映公司更名事件的主要影响,又能避免涵盖公司其他重要事件产生的影响,本文结合国内外大多数学者的做法(邓建平、曾勇,2005,2006),把〔-10,+15〕共26个交易日作为更名事件的窗口期,同时,把〔-130,-11〕共120个交易日作为更名事件的清洁期。

(二)数据来源

本研究涉及的主要数据有:窗口期和清洁期内匹凸匹公司的日收盘价、上证指数(1A0001)的日收盘指数、匹凸匹公司发布与更名相关的公告的时间。其中,匹凸匹公司的日收盘价、上证指数的日收盘指数均从Wind资讯金融终端数据库获取,公司披露更名的相关公告均来自巨潮资讯网(http://www.cninfo.com.cn)。

(三)研究方法

本文采用事件研究法研究匹凸匹三次更名的市场效应。事件研究法是通过比较某一重要事件发生前后样本公司股票收益率的变化来反映该事件影响程度的一种研究方法。Dolley(1933)首次将其运用于普通股股票分割的市场效应研究。计算预期收益主要有市场模型法、均值调整模型法、不变收益模型法和市场模型调整法等四种不同方法,鉴于市场模型法全面考虑了市场风险以及平均收益等相关因素,因此本文选用市场模型法,具体模型见公式(1)。

表2 第二次更名不同时间窗口的CAR及其检验结果表

其中, 表示公司(第i次更名)第t日的日收益率, 表示公司第t日的上证指数日收益率, 表示在清洁期内无法由市场来解释的平均收益,

表示公司对上证指数的敏感度,是统计误差项。

本文首先通过线性回归分析对清洁期内公司每天收益率和市场指数收益率进行回归,估计出参数 与 的值,并将参数代入市场模型中计算窗口期内的日预期收益率 。将窗口期内第t日的实际收益率 减去预期收益率得到第t日的超额收益率 ,计算见公式(2)。

然后将窗口期〔x,y〕每天超额收益率求和得到累计超额收益率,计算见公式(3)。

表1 第一次更名不同时间窗口的CAR及其检验结果表

表3 第三次更名不同时间窗口的CAR及其检验结果表

三、更名市场效应分析

(一)第一次更名的市场效应分析

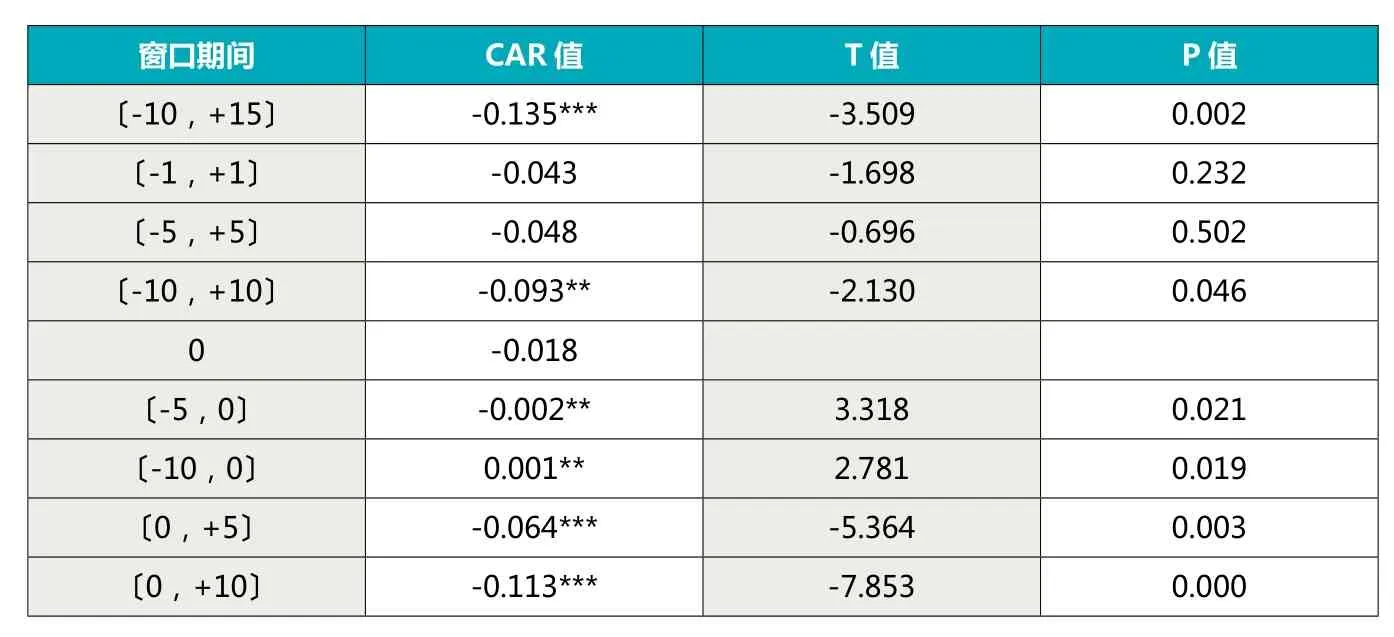

2001年8月21日,匹凸匹公司发布第一次更名公告,公司名称由“福建豪盛”变更为“利嘉股份”。利用统计分析软件SPSS(Statistical Program for Social Sciences的缩写)分别对此次更名窗口期内不同时间窗口CAR的均值进行异于0的单样本T检验,检验结果详见表1。另外,图1也全面反映了公司此次更名在窗口期〔-10,+15〕内的AR和CAR的变化趋势。

由表1可以看出,更名公告前市场效应(〔-5,0〕的CAR为-0.002,〔-10,0〕 的 CAR 为 -0.001)比更名公告后(〔0,+5〕的CAR为 -0.064,〔0,+10〕 的 CAR为-0.113)要弱。更名公告前的CAR在5%水平上显著,而更名公告后的CAR在1%水平上显著。

另外,由图1也可以直观看出,更名公告前,大多数交易日的AR为正,而更名公告后,大多数交易日的AR则为负。因此,总体上看,更名公告前CAR持续走高,而在更名公告后几乎呈持续走低的趋势。更名公告前CAR持续走高的主要原因可能是更名信息提前泄露所致,而更名公告后CAR持续走低的主要原因可能有二:一是市场对更名前信息提前泄露的修正;二是投资者对公司此次更名持明显悲观态度,即对2001年市场环境下,公司主营业务由陶瓷制造(福建豪盛)转为房地产经营(利嘉股份)的前景不看好。

(二)第二次更名的市场效应分析

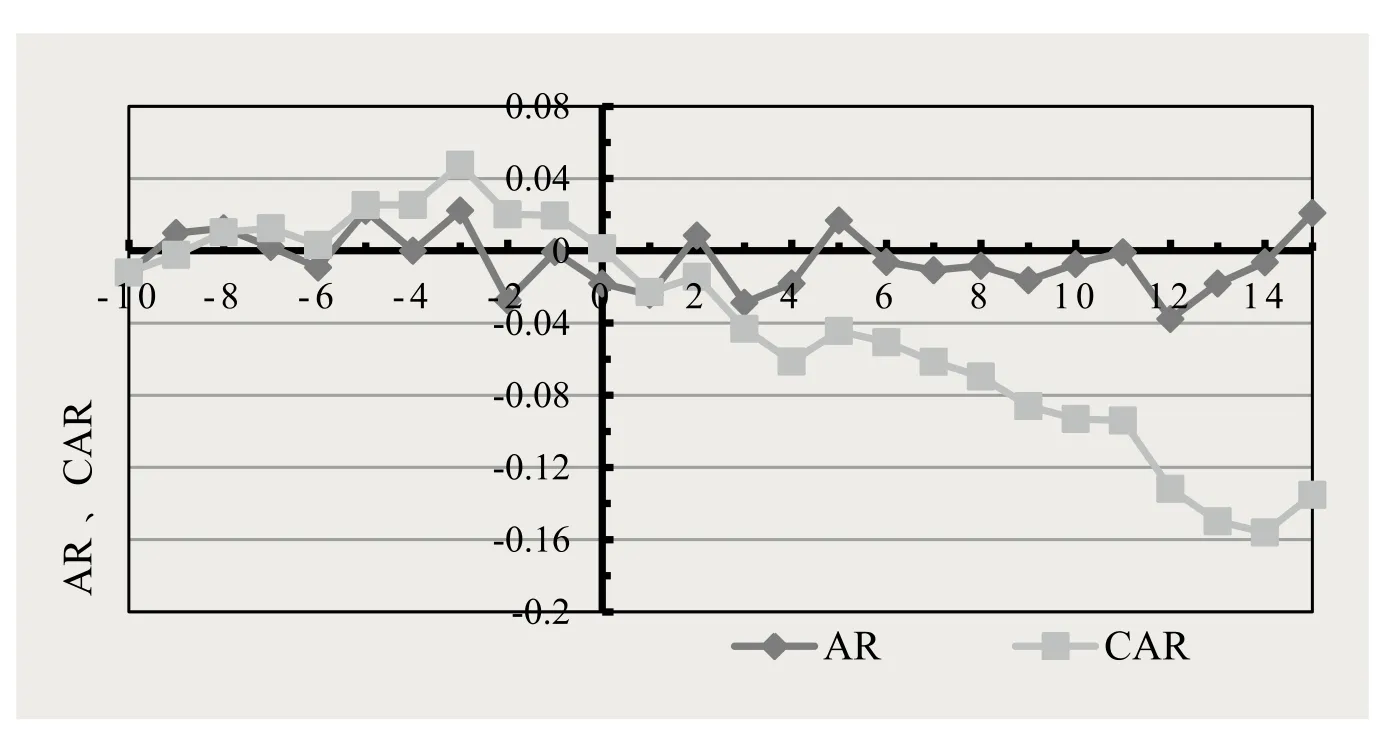

2006年5月19日,匹凸匹公司发布第二次更名信息(《关于公司更名的议案》),宣称为了经营和项目开发的需要,公司名称由“利嘉股份”变更为“多伦股份”。本文利用SPSS分别对此次更名窗口期内不同时间窗口CAR的均值进行异于0的单样本T检验,检验结果详见表2。另外,图2也直观反映了公司此次更名在窗口期〔-10,+15〕内AR和CAR的变化趋势。

由表2可以看出,在更名公告前〔-5,0〕和〔-10,0〕的CAR均为正,且分别在1%和5%的水平上显著。更名公告后〔0,+10〕的CAR仍为正,仅在5%的水平上显著。

图1 公司第一次更名的AR和CAR的变化趋势图

图2 公司第二次更名的AR和CAR的变化趋势图

图3 公司第三次更名的AR和CAR的变化趋势图

另外,由图2也可以直观看出,更名公告前后,大多数交易日的AR为正,且在更名公告前第4个交易日AR达到最高值(0.0801)。但是,在公告日和公告日后第5个交易日的AR均低于-4%。因此,总体上看,更名公告前CAR持续走高,在公告日附近进行修正后又呈持续走高的趋势。更名公告前CAR持续走高的主要原因可能是更名信息提前泄露所致,而更名公告后CAR持续走高表明投资者对公司此次更名态度乐观,主要原因有二:一是2006年房地产行业处于上扬态势,二是投资者对公司将其主营业务(房地产)地域由福建拓展至更有市场前景的上海更加看好。

(三)第三次更名的市场效应分析

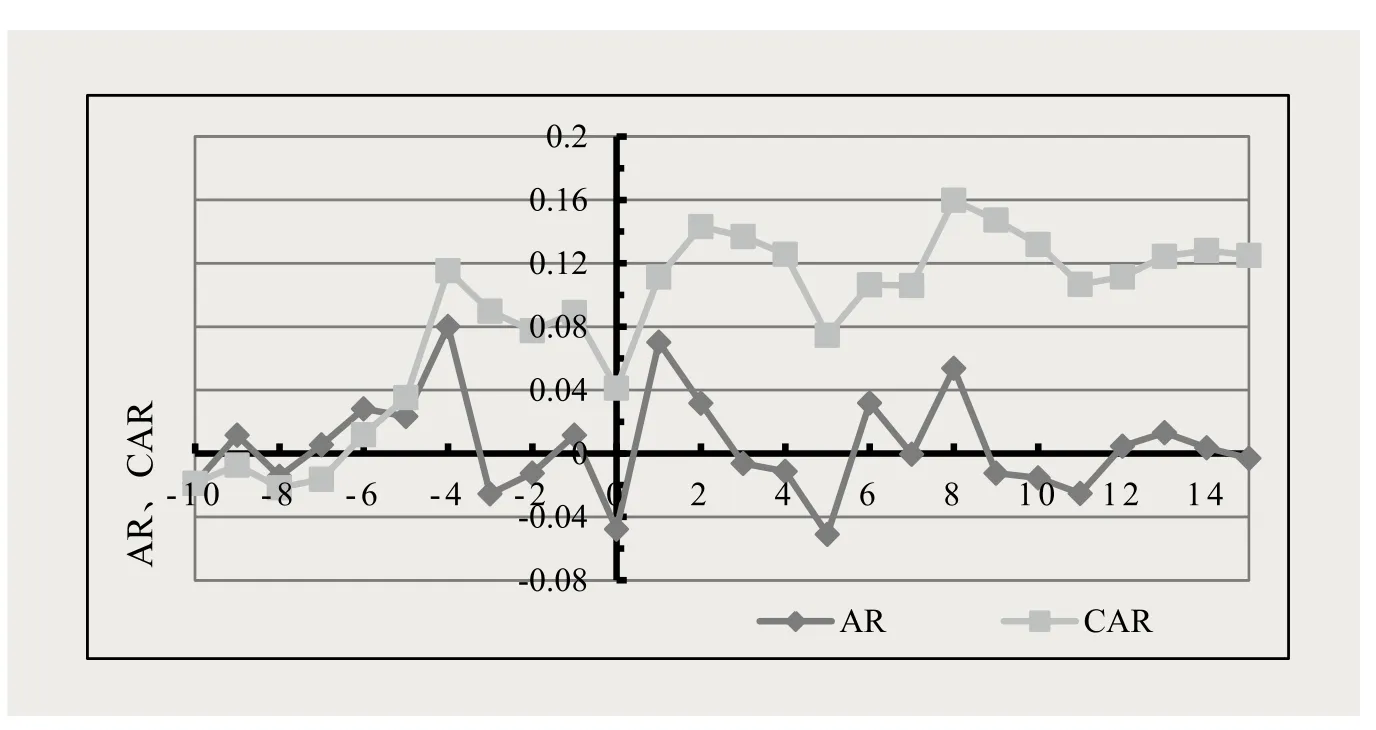

2015年5月11日,匹凸匹公司发布第三次更名公告称,公司立志于做中国首家互联网金融上市公司,基于业务转型的需要,为使公司名称能够体现其主营业务,公司拟将名称由“多伦股份”变更为“匹凸匹”。本文利用SPSS分别对此次更名窗口期内不同时间窗口CAR的均值进行异于0的单样本T检验,检验结果详见表3。另外,图3也直观反映了公司此次更名在窗口期〔-10,+15〕内AR和CAR的变化趋势。

由表3可以看出,更名公告前〔-5,0〕和〔-10,0〕的CAR为负,且分别在1%和5%的水平上显著。而更名公告后〔0,+5〕和〔0,+10〕的CAR为正且均在1%的水平上显著。

另外,由图3也可以直观看出,更名公告前大多数交易日的AR为负,而更名公告后大多数交易日的AR则为正。因此,总体上看,更名公告前CAR持续走低,而在更名公告后几乎呈持续走高的趋势。更名公告前CAR持续走低的主要原因可能是市场的监管相比前两次更名更加严格,更名信息没有提前泄露。而更名公告后CAR持续走高的主要原因可能是,投资者对公司发布公告称主营业务将由房地产(多伦股份)转为互联网金融(匹凸匹)的前景看好。

(四)三次更名市场效应的比较分析

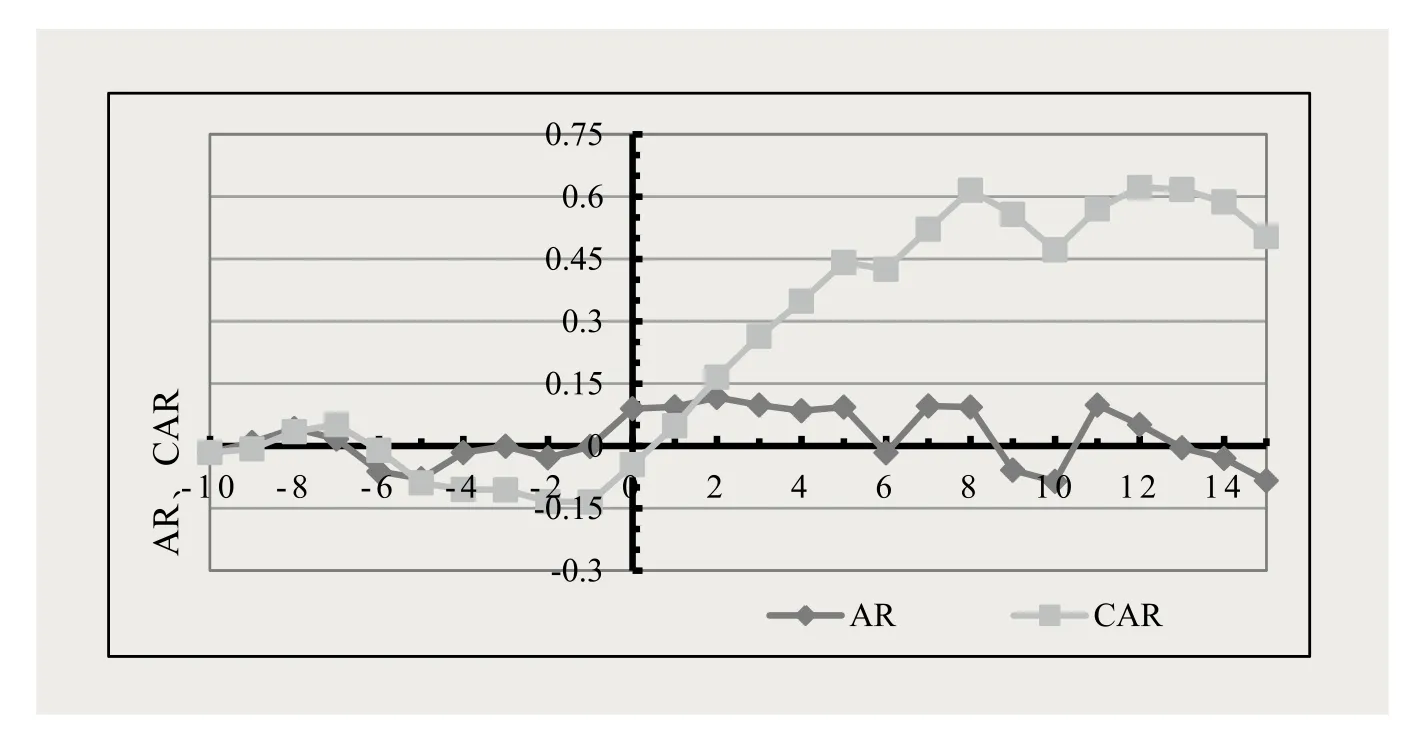

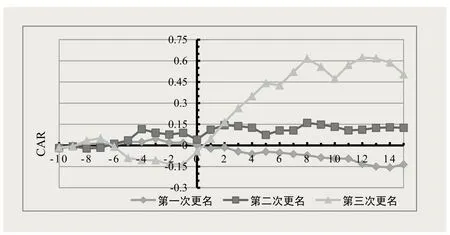

为了更加直观的观察公司三次更名事件的市场反应差异,本文将三次更名〔-10,+15〕窗口期的CAR进行了比较,三次更名事件的市场效应情况见图4。

由图4可以直观看出,更名公告前,第一次与第二次更名大多数交易日的CAR为正,但是第三次更名大多数交易日的CAR为负。更名公告后,第一次更名的市场效应显著为负,而第二次和第三次更名的市场效应总体上看均显著为正,且第三次更名的市场效应尤为显著;更名公告前,三次更名的市场效应产生差异的主要原因可能是市场的监管环境差异(越来越严)所致。更名公告后,三次更名的市场效应产生差异的主要原因可能是,投资者对公司在不同市场环境涉足不同行业的发展前景预期差异所致。

图4 公司三次更名窗口期CAR的变化趋势比较图

四、结论和建议

(一)主要研究结论

通过对匹凸匹公司三次更名的短期市场效应研究发现,在不同时点上投资者对不同行业的发展前景预期差异明显,因此,第一次更名后(2001年)市场效应显著为负,而第二次(2006年)和第三次(2015年)更名后市场效应总体上看均显著为正,且第三次更名后的市场效应明显强于第二次更名。

(二)相关建议

根据上述研究结论,本文建议广大投资者在面对上市公司频繁更名进行投资决策时,一定不要被更名乱象所迷惑,而应弄清公司更名的本质,坚守价值投资理念。另外,还建议政府监管部门应在《上市公司信息披露管理办法》第四章“临时报告”部分,补充关于上市公司更名的信息披露要求,并在第六章“监督管理与法律责任”部分,明确上市公司更名信息披露不规范的法律责任,加大对公司利用更名进行市值管理的惩罚力度,从源头上有效遏制并彻底杜绝上市公司假借更名进行恶意炒作之风,从而进一步净化我国的证券市场。