审计风格、事务所规模与行业专长

2018-01-25宋衍蘅钱旭宋云玲

宋衍蘅 钱旭 宋云玲

一、引言

会计师事务所在长期的审计实践过程中,会慢慢形成自己独有的内部学习产品,来不断更新审计师对会计准则和审计准则的理解与应用。例如:普华永道的会计指导、德勤的技术图书馆、安永的全球会计和审计信息工具、毕马威的会计研究在线、立信会计师事务所对其员工的公开课体系、致同会计师事务所定期推出的财务报告刊物及致同视角等。那么,这些内部学习产品是否会规范审计师的审计行为,让事务所形成特有的审计风格呢?

Francis等(2014)提出了“审计风格”一词。他们认为,审计风格是会计师事务所内部独特的工作标准。由于规模较大的会计师事务所(国际四大)对于公认会计准则以及公认审计准则的解释和实施都有自己独特的内部规则,因此,已经形成了自己的审计风格。他们的研究结果表明,审计师按照以会计准则为基础的内部工作标准进行审计时,被审单位的财务报表信息会更加一致,其会计信息的可比性更高,从而更可能加强披露信息的质量。

那么,我国会计师事务所的情况如何呢?根据林永坚和王志强(2013)的研究表明,国际四大会计师事务所在中国国内市场的审计品质确实强于本土所,尤其表现在约束公司进行提高利润的盈余管理行为上;与他们观点不同,刘峰和周福源(2007)认为在中国本土的审计市场内,国际四大会计师事务所的审计质量与中国本土会计师事务所并无明显的差别,甚至可能更差。那么,在中国的制度背景下,国际四大所是否形成更加一致的审计风格呢?即,在中国的制度背景下,四大的内部工作标准是否能够得到一贯的有效执行?与四大相比,国内事务所是否也拥有自己独有的审计风格?相比之下,内部学习产品不是很健全的,小会计师事务所是否缺乏明显的审计风格?对于这些问题的研究,将有助于我们进一步了解影响国内会计师事务所审计质量的因素,丰富有关审计质量的研究。

此外,现有研究发现,会计师事务所的审计质量对其行业专长有明显的正面作用。如陈小林等(2013)研究发现,具备行业专长的会计师事务所,其所审客户相关会计信息的披露要求更高。梅丹和高强(2016)认为当审计师受外界各因素影响较小,即其独立性较强时,行业专长有利于提高其审计公司的会计谨慎性。谢盛纹、王清(2016)发现,审计师行业专长对财务报告信息可比性有明显为正的影响。也就是说,事务所在审计非同一公司时,表现出了不同的审计质量。那么,考虑同一家会计师事务所的审计情况,其审计具备专长的公司与不具备专长的公司,表现出来的审计风格强弱是否相同呢?对于这个问题的认识,将进一步加深我们对审计风格形成机制的理解,也是本文研究的重要内容。

二、理论分析与研究假说

(一)审计风格与事务所规模

会计师事务所在长期的内部学习和审计实践中,可能会形成自己特有的审计工作标准、专业判断经验和方法,这些标准和方法会使得同一审计师所审计的客户公司之间的会计信息可比性更强,即,同一家会计师事务所的审计风格更加接近。为此,本文提出第一个研究假说:

H1:同一家会计师事务所的审计风格更加接近。

现有研究表明,由于大型会计师事务所具有更庞大的人才资源,更易积累专业知识和技巧,能更加高效地监督合伙人的行为。而且,由于大型会计师事务所承担了更大的法律责任和成本(DeAngelo, 1981; Dye,1993等),更有能力和动机对内部工作准则进行投资,因此,更有能力保证审计风格的统一性。Francis et al.(2014)发现,国际四大事务所审计公司的会计信息可比性更高,具有更加一致的审计风格。Ye et al.(2016) 和 Cao et al.(2016)发现事务所合并会提高被审公司财务报告的可比性,并且合并后事务所的整合程度越高,其所审公司财务报告的可比性越强。

那么,不同规模会计师事务所所审公司之间的会计信息可比性是否存在显著差异呢?

按照规模大小将会计师事务所分为国际四大会计师事务所、国内八大会计师事务所及国内非大型会计师事务所(其他)。其中,国际四大会计师事务所包括普华永道、德勤、安永以及毕马威;国内八大会计师事务所是根据中国注册会计师协会发布的《会计师事务所综合评价前百家信息》,选择每年排名前八位的事务所。

笔者认为,国内八大所虽然在全球影响力上远远不及国际四大所,但从国内的情况来看,合并重组使得其规模日益扩大,高质量人才数量不断增长,与国际四大所的业务水平距离也在逐渐减小。国内学者针对于国际四大与国内八大的比较研究发现,国内八大事务所审计工作品质有清楚的进步,并且在香港市场上,两者的审计质量差距并不明显(黄龙,2013)。因此,本文提出研究假说2:

H2a:国际四大会计师事务所的审计风格强于其他会计师事务所。

H2b:国内八大会计师事务所的审计风格强于其他非大型会计师事务所。

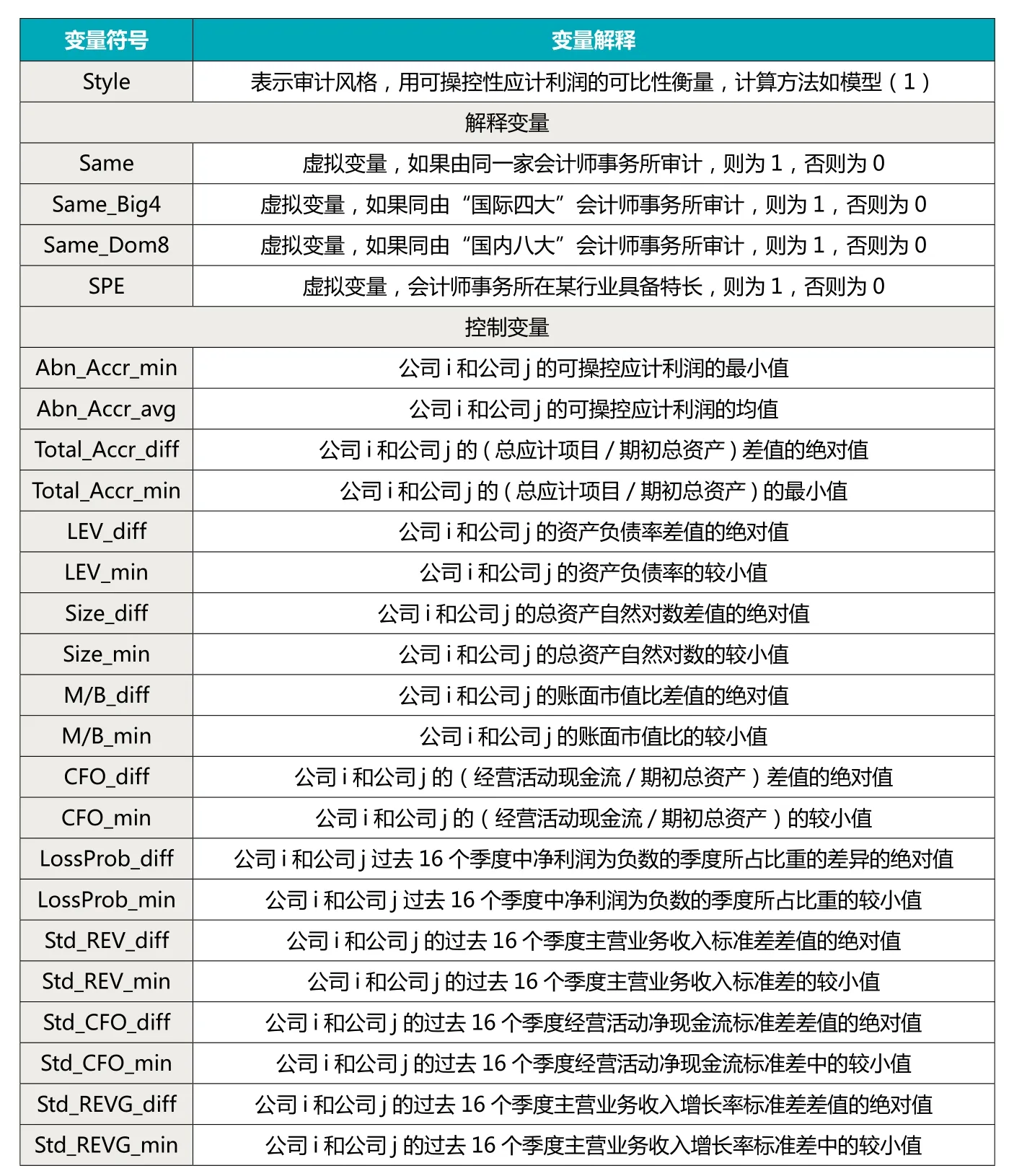

表1 变量定义

表2 不同规模事务所的行业专长分布

(二)审计风格与行业专长

行业专长是指审计师在推进审计业务的过程中,在某些行业积累的特殊技能和知识,使其具备更强的专业胜任才能。大量的研究结果表明,会计师事务所的行业专长是影响其审计品质的重要因子,具备行业专长的事务所更会在员工教育和专业技能上进行定向投资以帮助其提高自身审计品质 (Simunic,1987)。

国内学者以我国上市公司为研究样本,也对此进行了大批研究。早期的研究成果并没有发现行业专长对审计质量有作用,如蔡春等(2007)和刘桂良等(2008)均发现在我国本土的审计市场上,会计师事务所行业专长对审计质量并不存在正向作用,而且会在一定范围内负向降低审计质量。随着中国证券市场的发展,审计师在执业过程中逐渐积攒了更多的工作经验。最近的研究成果表明,具备行业专长的事务所会提供高效优质的审计服务。如范经华等(2013)发现审计师的专长能够压制客户的盈余管理行为,从而能够提高其审计质量。

近期国内学者研究发现,行业专长对审计师所审计客户的财务报告可比性有影响,即审计师在审计其具备行业专长的领域内的公司时,客户公司的财务报告可比性要强于其他领域内的公司,并且如果是大规模会计师事务所具备此专长,这种财务报告可比性要更强(谢盛纹、王清,2016)。

综上所述,笔者认为,由于具备行业专长的会计师事务所更有能力提供高效率高品质的审计服务,因此,他们更有能力积攒丰富的审计经验,并将这个经验以内部工作准则的形式规范下来,从而使其在具有行业专长的领域具有更加一致的审计风格。

所以,本文提出第三个研究假说:

H3:具备行业专长的会计师事务所的审计风格强于其他会计师事务所。

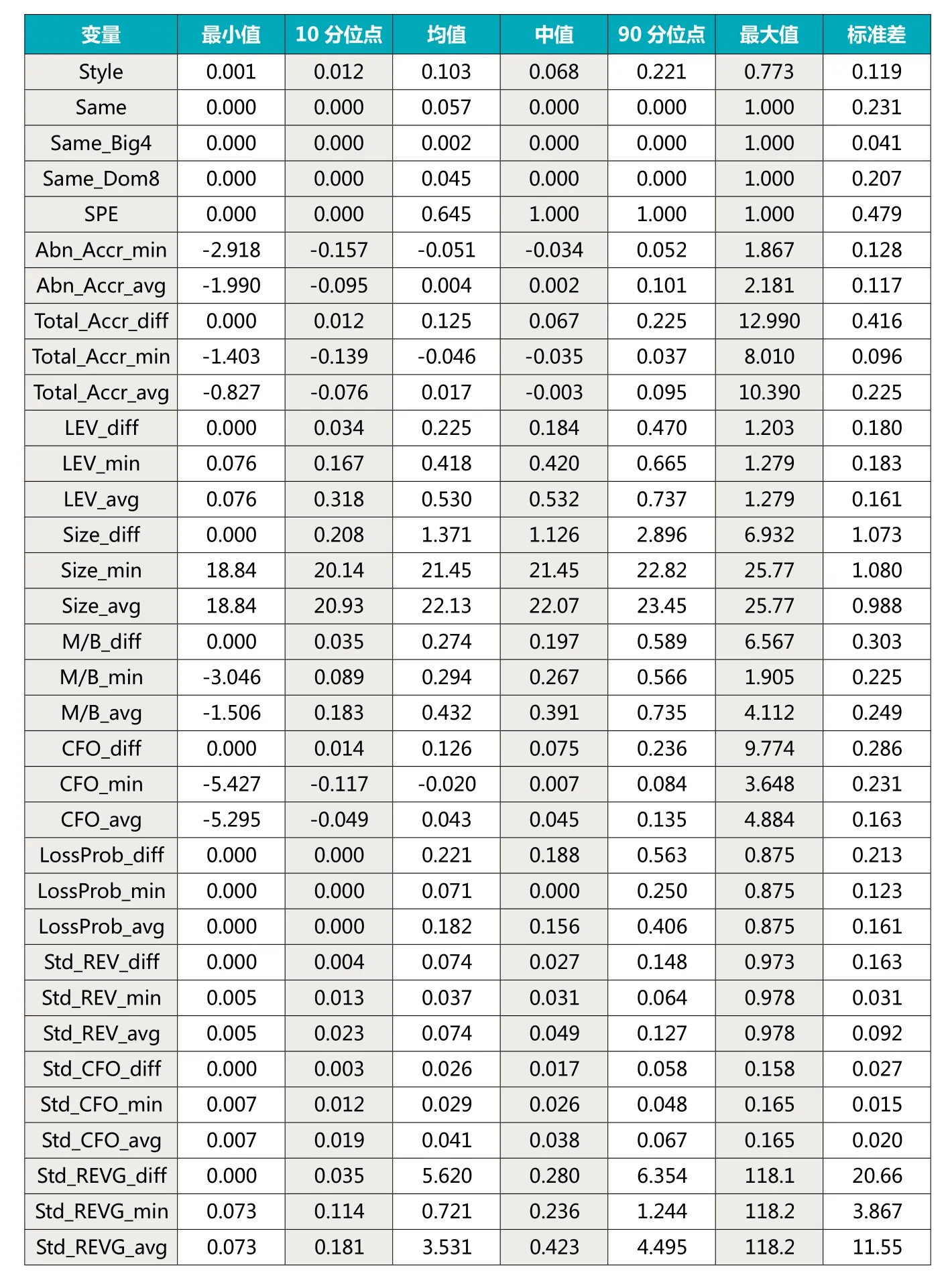

表3 配对样本描述性统计表

三、研究设计

(一)模型设计与变量定义

1.审计风格与事务所规模

本文用可操控性应计利润的可比性来衡量会计师事务所的审计风格。这是因为,可操控性应计利润通常是用来权衡会计信息品质的一个指标,它是会计盈余中审计师最有可能影响的项目。如果两个公司在同一年度,处于同一个行业,审计师为同一个会计师事务所,而且这家会计师事务所具有统一的内部工作标准,那么,审计调整的应计项目应该类似;在具体会计准则的应用上,应该采用类似的会计处理方法和专业判断。因此,与两家被不同的审计师所审计的公司相比,他们应计项目的结构应该更接近(Francis et al.,2014)。

参考Francis et al. (2014),本文采用公式(1)来衡量会计师事务所在同行业两家公司的审计中是否具有一致的审计风格:

其中,Style代表同行业两家公司审计风格的一致性,Style越小,则这两家公司的审计风格更加一致。Abn_Accr是可操控性应计利润,采用截面修正琼斯模型(Dechow et al.,1995)来估计,并调整了经营业绩的影响(Kothari et al., 2005)。具体方法如下:

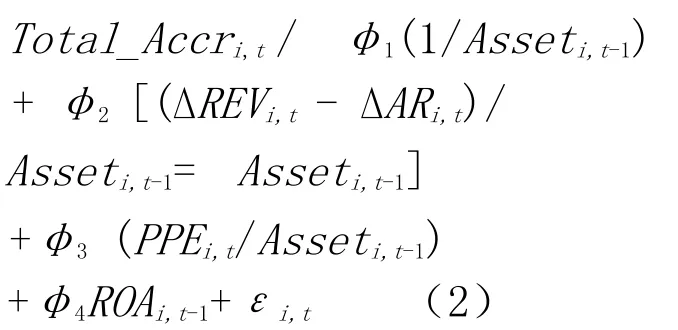

首先,对于每一个行业,用模型(2)估计φ1、φ2和φ3。

其中,Total_Accr表示总应计项目(=营业利润+财务费用-投资收益-经营活动产生的现金净流量);△REV 是本年主营业务收入的增加额;△AR是本年应收账款的增加额;PPE 表示本年年末的固定资产原值;Asset 表示总资产;i和t分别代表样本公司和年度。

然后,将每个公司每年财务数据加入相关行业的回归模型中,得到模型(2)的残差,即是调整业绩影响以后的各公司修正琼斯模型下的可操控性应计利润(Abn_Accr)。

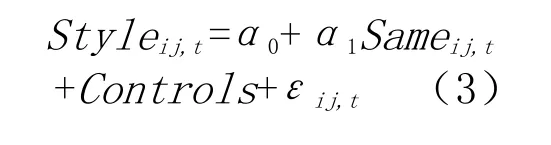

为了研究不同会计师事务所是否产生自身独有的审计风格,采用以下回归模型:

其中,Same表示所比较的两家公司是否聘用了同一家会计师事务所。如果i公司和j公司的审计师是同一家,那么Same为1;如果i公司和j公司被不同的事务所审计,那么Same为0。根据假说1,估计α1的系数明显小于0,即同一家会计师事务所审计公司的会计信息可比性强于不同会计师事务所审计公司的会计信息可比性。

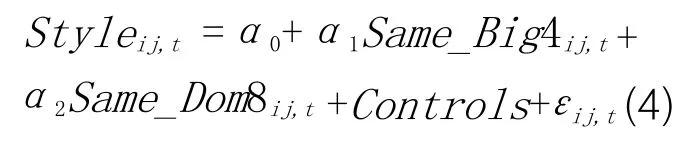

用模型(4)来比较不同规模的审计师的审计风格差别:

表4 OLS回归结果 (被解释变量均为Style)

其中:Same_Big4是虚拟变量,如果i公司和j公司的审计师同为国际四大所,则为1,否则为0。Same_Dom8是虚拟变量,如果i公司和j公司的审计师同为国内八大所,则为1,否则为0。根据假说1a和假说1b,预计α1和α2均显著小于0,即国际四大所和国内八大所的风格显著强于其他所。

Controls是其他可能影响会计信息可比性的控制变量。具体变量含义见表1。

2.审计风格与行业专长

本文行业的分类方法参考证监会发布的行业分类指引。由于制造业内门类众多、各类企业差异较大,对制造业采用了二级行业细分。本文样本数据,共涵盖14个行业大类,加入制造业小类以后,共计35个行业。

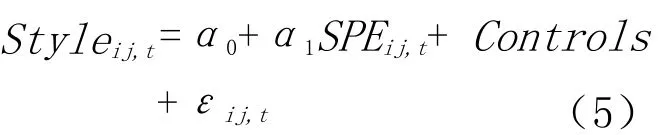

首先计算各会计师事务所在某行业某年度审计公司的主营业务收入总额占该行业所有公司主营业务收入总额的比例,然后,定义审计份额大于10%的会计师事务所(参考刘文军等,2010)为在该行业具有行业专长的会计师事务所。用模型(5)来验证行业专长对审计风格的作用。

其中,SPE是虚拟变量,如果审计i公司和j公司的会计师事务所具有行业专长,则SPE为1,否则为0。

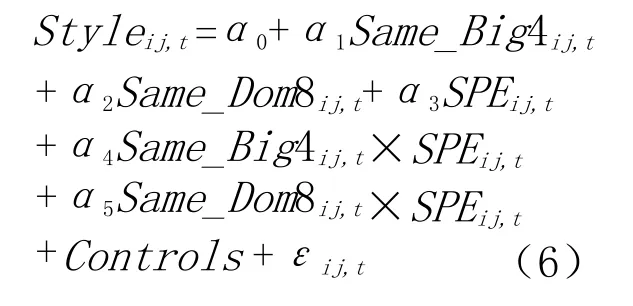

采用模型(6)来研究大型会计师事务所在具有行业专长的领域与不具有行业专长的领域的审计风格强弱是否存在差异。

(二)样本选择与数据来源

本文以上海证券交易所和深圳证券交易所2009—2014年的A股非银行保险类上市公司为研究样本,并删除了ST、*ST公司以及单一年度里公司数量小于10的行业,共得到7554个公司/年样本,同行业内两两配对共得到配对样本448334个。本文的研究样本大部分来源于国泰安数据库,部分季度数据取自锐思金融数据库。为避免极端数据的影响,本文在1%和99%的水平上对所有基础数据进行了winsorize处理。

本文的样本分布情况见表2。

四、研究结果

(一)描述性统计

表3列示了变量的描述性统计结果。

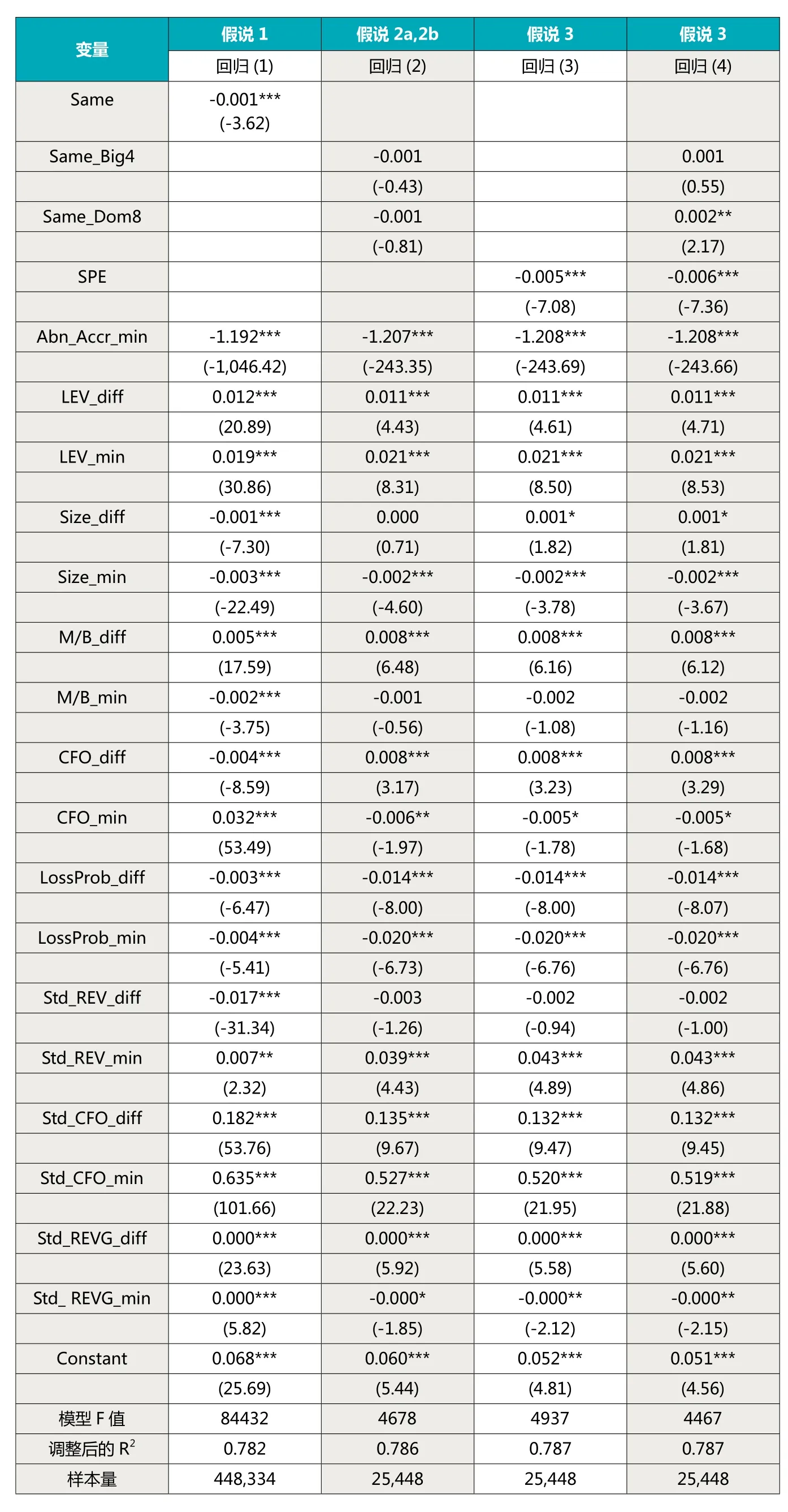

由表3可以看出,Same=1占基础配对样本总数的5.7%,Same_Big4=1占基础配对总数的0.2%,Same_Dom8=1占基础配对总数的4.5%,具有行业专长的配对样本量占65%。同行业不同公司间的审计风格指标平均为10.3%,接近Francis et al.(2014)的会计信息可比性指标(10.6%)。

(二)模型回归结果

表4列示了本文的回归结果。

由表4模型(1)可以看出,虚拟变量Same的回归系数为-0.001,且在1%水平下显著为负,符合本文的研究假说1。即当一组配对公司是由同一家会计师事务所审计时,其会计信息的可比性要明确高于由不同事务所审计的配对公司,也就是说,同一家会计师事务所的审计风格更加接近。

在两家公司同为一家会计师事务所审计的情况下,表4模型(2)Same_Big4的回归系数为-0.001,Same_Dom8的回归系数为-0.001,但是均不显著。说明当两家公司同时由国际四大或国内八大会计师事务所审计时,其财务报告可比性与同时由其他会计师事务所审计的公司之间并无显著差异,也即四大或八大的审计风格与其他会计师事务所之间并无明显差别。

表4模型(3)行业专长SPE的回归系数显著为负,说明如果一家会计师事务所具备行业专长,则其所审计公司的财务报告可比性要明显高于那些由不具备专长的事务所审计的公司,即具备专长的会计师事务所的审计风格要显著强于其他会计师事务所,支持了本文提出的研究假说3。

表4模型(4)在控制了行业专长SPE的作用以后,Same_Big4并不显著,Same_Dom8虽然显著,但是,其符号也与本文的预期相反。这说明,在控制事务所规模以后,行业专长对审计风格仍旧存在显著的影响。

五、研究结论

本文用同行业上市公司间的可操控性应计利润的相似度来表示会计师事务所的审计风格,讨论了会计师事务所的审计风格问题。研究结果表明,国内会计师事务所目前已经基本形成了自己的审计风格,即同一家会计师事务所客户公司的会计信息可比性要显著强于由不同会计师事务所审计的公司。但是,并没有发现国际四大会计师事务所和国内八大会计师事务所的审计风格与其他所之间存有明显的差别,即事务所规模对审计风格不存在明显作用。

考虑行业专长以后,发现具备行业专长的会计师事务所的审计风格明显高于不具备的事务所,而且,在控制事务所规模以后,行业专长对审计风格仍旧存在显著的影响。