P2P网络借贷监管博弈分析

2018-01-23黄聪艳

黄聪艳

摘要: 本文将基于有限理性的条件,运用演化博弈模型分析P2P网络借贷平台与监管部门的行为策略,并在博弈分析的基础上进行多主体仿真验证,从而分析影响网贷平台和监管机构之间的行为选择的因素,并针对网贷的规范化发展,提出相应的对策和建议。

Abstract: On the basis of limited ration, this paper uses evolutionary game model to analyze the behavioral strategy of P2P network lending platform and regulatory department, and builds multi-agent simulation model based on game analysis to analyze the factors of influencing the behavioral strategy, and to regulate the development of network lending, puts forward the corresponding countermeasures and suggestions.

关键词: P2P网络借贷;演化博弈;Netlogo仿真

Key words: P2P network lending;evolutionary game;Netlogo simulation

中图分类号:F724.6;F832.4 文献标识码:A 文章编号:1006-4311(2018)03-0078-03

0 引言

2011年以来,我国互联网金融的各种业务模式在极短时间内快速发展起来,P2P网络借贷是较为新型且受关注的互联网金融模式。自2014 年起,很多大型上市公司,和国有企业也纷纷涉足P2P网络借贷市场,提高了行业门槛,加速了行业布局,同时也进一步加大了行业内部竞争。然而在“缺门槛、缺规则、缺监管”的“三缺”背景下,经营者“跑路”现象多次发生,使广大的投资者权益受损,引起了大众极大的反响和关注。国外对P2P网络借贷的研究很多,大多侧重于实证分析,研究的焦点集中在对借款成功率和利率的影响研究。Iyer et al.(2009)研究发现借款人的信用评级对交易成功的影响发挥很大作用,越有信誉的人借款利率越低,成功率越高。随着网贷的兴起和发展,国内学者研究了网贷的起源和发展、我国网贷的特点和运营模式、网贷面临的风险和监管建议,大多研究侧重于运营模式、风险及监管对策的理论研究,對P2P网络借贷监管的研究则更多是从风险形成和法律缺乏的角度进行探讨。张正平和胡夏露(2013)在分析了国外P2P网络借贷的产生、发展现状、主要模式和特点的基础上,对中国P2P网络借贷发展的主要模式和新探索进行了比较分析。卢馨和李慧敏(2015)认为我国P2P网络借贷面临多种风险,包括洗钱、操作、信用、网络、政策法律、监管等,并从网贷平台、借贷者和贷款者以及政府三方面提出对策建议。

1 P2P网贷发展现状和监管现状

虽然近年来网贷行业的问题不断出现,但行业仍持续发展:行业累计平台数缓慢上升趋于平缓;行业成交量起伏不断,但总体呈现上升趋势;投资人数上升幅度趋缓,而借款人数显著上升;行业平均借款期限逐渐拉长;由于监管的加强,行业综合收益率逐渐降低,但下降速度有所放缓,且由于平台逐渐规范经营,综合收益率有回暖的趋势。自P2P网贷平台2007年第一次在我国出现起,对P2P网络借贷的监管一直处于空白状态。直至2015 年,互联网金融监管受到了国家高层前所未有的关注继而拉开了互联网金融的监管序幕,于7月出台了“基本法”——《关于促进互联网金融健康发展的指导意见》。依据《指导意见》中提出的总体要求和监管原则,制订了《网络借贷信息中介机构业务活动管理暂行办法》,规定网贷平台必须进行备案登记,并且与银行进行联合存管,进一步加强了对网络贷款行业的规范,正式建立了网络借贷行业的监管制度。尽管如此,从2015年的下半年起,网络借贷领域的问题频繁爆发。据网贷之家统计,截至2017年7月末,停业及问题平台累计3826家,新增35家,其中24家平台停业,4家平台提现困难,以及7家平台跑路,停业及问题平台发生率高达64.67%。

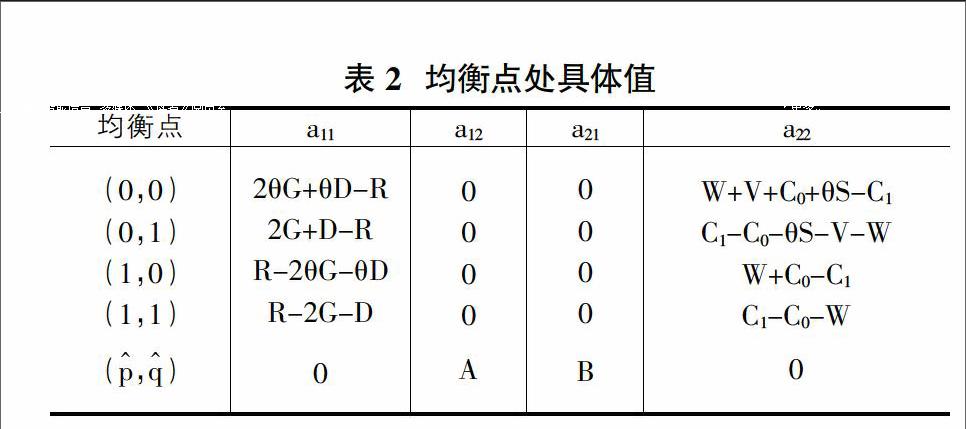

2 监管博弈分析

首先假设博弈双方为P2P网络借贷平台和政府监管部门。P2P网络借贷平台合规经营的概率为p,不合规经营的概率即为1-p;监管部门实施强监管的概率为q,弱监管的概率即为1-q。其次对平台的经营行为进行假设,平台不合规经营时能得到比合规经营更大的利润R,但当监管部门实施强监管时能发现不合规经营的平台并对平台进行处罚D。若监管部门没发现平台不合规经营,则上调平台信用值G,代表平台信誉良好,否则下调G,若被媒体曝光则双倍下调。最后对监管部门的行为进行假设,监管部门实施弱监管时产生成本C0,实施强监管时产生成本C1,且大于弱监管时产生的成本。监管部门实施强监管能得到正向激励效用W,发现不合规经营的平台能得到奖励V。当不合规经营的平台未被监管部门发现而被第三方、社会媒体等曝光时(曝光概率为θ),监管部门因此会失去民众信任、社会声誉等损失S。

基于以上假设参数,可以构建P2P网贷平台与监管部门的博弈支付矩阵,如表1所示。

3 仿真研究

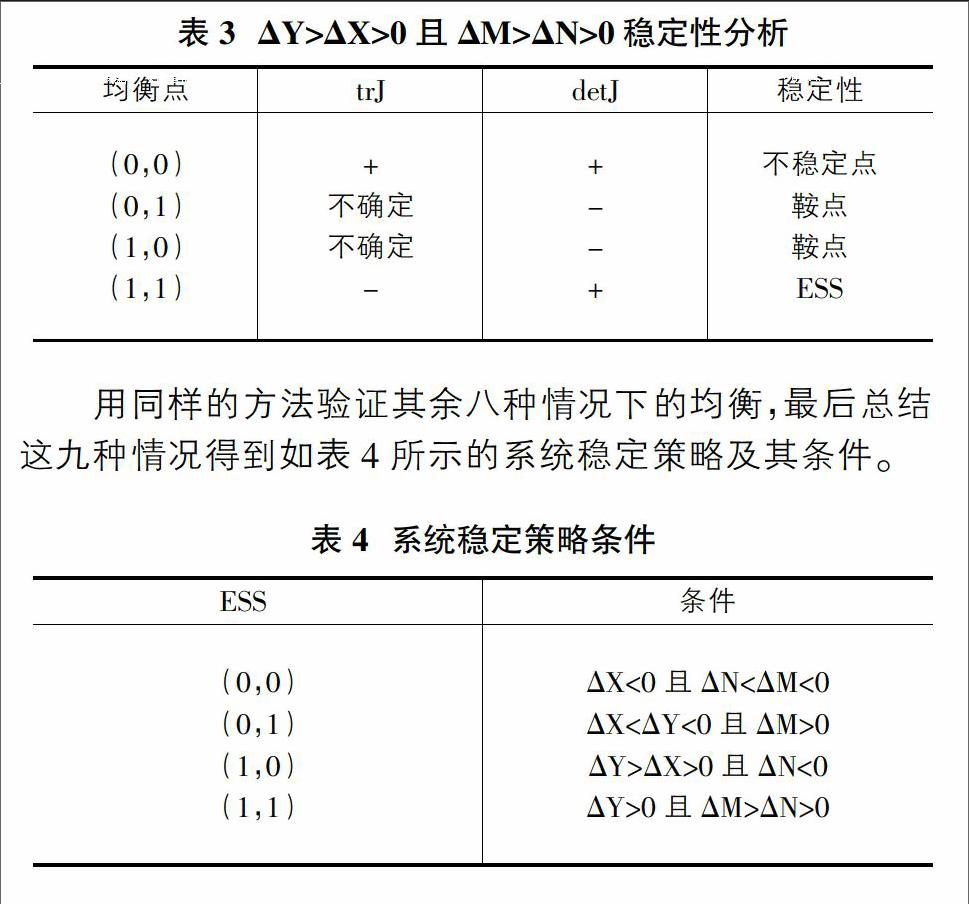

为了更好地研究平台与监管部门之间的博弈均衡,本文依据博弈结论,使用Netlogo仿真软件,验证在具体参数的变化下平台与监管部门的稳定策略。Netlogo是一个多主体复杂系统建模仿真软件,本文建立了两类“主体”,分别代表平台和监管人员,考虑现实情况,建立200个平台“主体”以及50个监管“主体”。代表平台的“主体”在一次仿真周期内随机选择一个视线范围内遇到的监管“主体”进行一次博弈。在多主体复杂系统中,“主体”具有学习与适应能力,设定两类“主体”有学习能力,例如平台“主体”能根据自身选择的策略与监管“主体”博弈所得的期望值与周围其他平台策略的期望值进行比较,从而决定是否要改变原有策略,监管“主体”也有同样的学习能力,两类“主体”间经过多次博弈以及学习适应,最终达到系统的均衡。根据上一部分的演化博弈分析,分为四种情况进行仿真验证。endprint

比较①、③两种情况,其他参数不变,改变惩罚力度D的大小,博弈的均衡就随之而变,惩罚力度越大,平台将趋于选择合规经营。比较②、④两种情况,其他参数不变,监管部门对平台信誉的区分越大,平台将趋于选择合规经营。比较①、②两种情况,其他参数不变,改变监管部门的成本,博弈均衡就随之而变,强监管的成本越大,监管将趋于弱监管。比较③、④两种情况,其他参数不变,加大对监管部门有效监管的奖励,监管将趋于强监管。

4 结论

本文运用演化博弈方法,建立了P2P网络借贷平台与监管部门的监管博弈模型,求解平台与监管部门的动态方程,得到了模型的稳定策略,通过仿真软件进行了仿真分析,得出监管部门对违规平台的惩罚力度、对平台的信誉区分、监管部门的监管成本以及有效监管的激励程度都是影响平台与监管部门博弈均衡的关键因素。经过博弈分析和仿真验证,对P2P网络借贷平台监管的对策建议如下:

①完善P2P网络借贷平台监管体系。

监管可以分为事前、事中、事后三阶段,一般事中监管更为复杂且难度较大,监管成本过高,可以通过事前监管,提高P2P网络借贷平台的准入门槛,让市场中有更多合格的平台进入,降低事中监管的难度。

②完善P2P网络借贷平台信息系统。

如网贷之家等信息平台,构建P2P网络借贷平台信息系统,及时公示各个P2P网络借贷平台的经营情况,方便大众对P2P网络借贷平台市场的了解,也监管部门对P2P网络借贷平台有效监控。但缺少统一的平台信誉评级制度,不能区分各个平台的优劣。监管部门建立统一的评级制度,将不良信用的平台列入清单,营造网络借贷市场的良好信用氛围。

③完善对P2P网络借贷平台的奖惩机制。

对不合规经营的平台给予严厉处罚,规范网络借贷市场。同时也应该建立P2P网络借贷平台的正向激励机制,对合规经营并积极创新的平台给予一定的政策补贴,鼓励建设平台自律监管制度,增加平台的社会责任意识及社会信任度,从而不断提高平台自律监管的积极性。

参考文献:

[1]Iyer, R., Khwaja, A. 1., & Luttmer, E. F. P. Screening in new credit markets:Can individual lenders infer borrower creditworthiness in peer-to-peer lending?[R] Working Paper, National Bereau of Economic Research,2009.

[2]張正平,胡夏露.P2P网络借贷:国际发展与中国实践[J].北京工商大学学报(社会科学版),2013,02:87-94.

[3]卢馨,李慧敏.P2P网络借贷的运行模式与风险管控[J].改革,2015(02):60-68.endprint