课证融合模式下高职财务会计课程教学设计研究

2018-01-19邓雅馨

邓雅馨

摘要:财务会计课程是会计专业的一门核心课程,该课程是从事财务会计等相关岗位工作的核心课程,也是学生参加会计专业技术资格考试的必修课程。本文基于高职院校财务会计课程教学目标,针对教学中遇到的实际问题,基于课证融合模式,探究财务会计课程教学设计,以提高财务会计课程教学质量。

关键词:课证融合;高职财务会计;教学设计

一、课程概述

(一)课程性质

《财务会计》是会计专业的专业核心课程。该课程属于会计岗位群里的专业能力模块,是从事财务会计等相关岗位工作的核心课程,也是学生参加会计专业技术资格考试的必修课程。该课程旨在培养财务会计岗位所需的会计六大要素核算的基本知识,掌握企业主要经济业务的会计处理程序和方法,具有较强的知识综合性和技能性。

(二)课程目标

通过本课程的学习,使学生掌握会计核算业务的相关知识和岗位技能,强化会计业务处理能力,并养成“诚信为本、操守为重、遵循准则、不做假账”的专业品格,通过会计专业技术初级资格初级会计实务科目的考试,为上岗就业做好准备。

二、课程内容设计

(一)课程内容设计思路

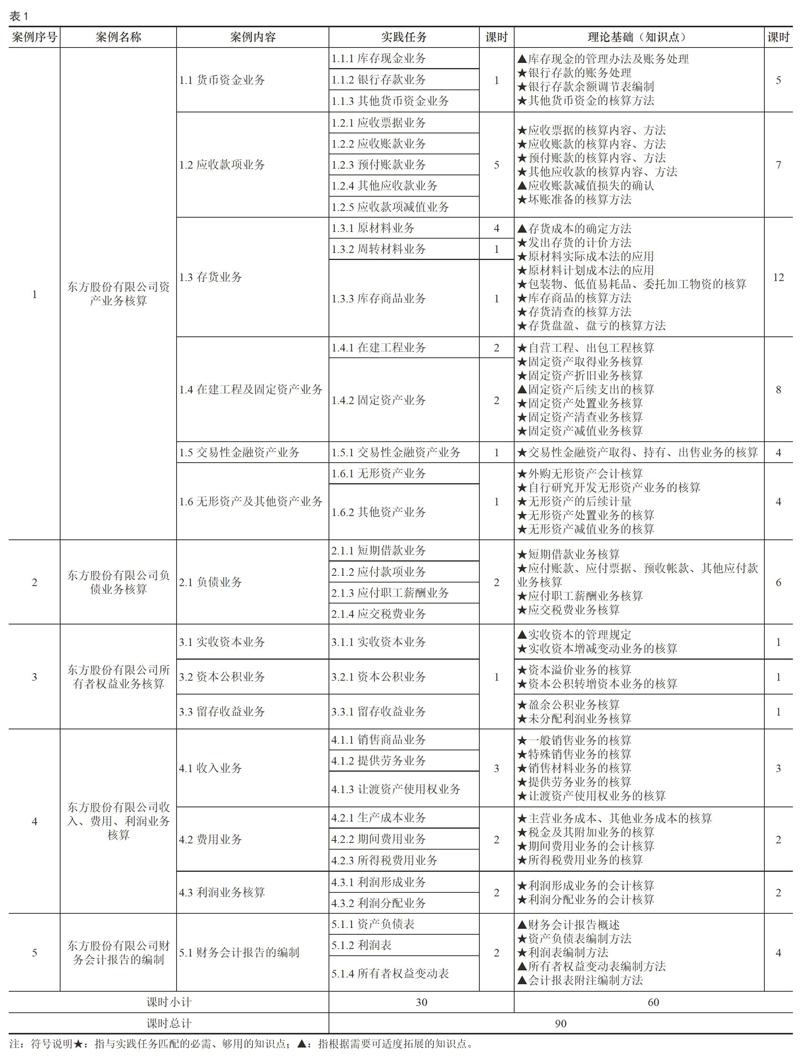

本课程以会计专业技术初级资格考试和行业就业为导向,以会计报表结构布局涉及到的会计六大要素涵盖的经济业务会计核算方法为课程主线,将本课程要求掌握的会计核算业务分解设计成若干个工作任务。课程选取东方股份有限公司全套账务处理作为课程案例,该案例是以东方股份有限公司的经济业务为主线,全面、系统地阐述了制造企业主要经济业务会计核算方法,具有典型性。本课程通过设计情景模拟、角色互换等实训练习,结合真实案例分析,理论与实践有机结合,使学生能够透彻的理解理论知识,培养学生胜任财务会计岗位的职业能力。从而能够很好地实现课程目标,实现本课程目标的支撑作用。

(二)课程结构与课时分配

(见下页表1)

三、考核项目及评价标准

(一)过程考核

过程考核包含课堂考核、平时表现与综合过程考核三部分:(1)课堂考核指对应教学任务书中考核内容的考核情况(一学期对每个学生至少有两次以上的考核情况记载);(2)平时表现指学生出勤、上课纪律、课堂参与度和课后作业完成情况等;(3)綜合过程考核指对全班学生同时实施的过程考核项目,与课程环节相对应。

(二)综合考核

建议本课程综合考核采用理论、闭卷方式,综合考核内容依据本课程案例库综合拟定,有关操作程序按教务处相关规定执行。

(三)成绩评定

过程考核60%(过程考核中,课堂考核、平时表现和综合过程考核比例由任课老师自行确定),综合考核40%,每班课程成绩应呈正态分布。

参考文献:

[1]丁绒,龙文滨.课证融合:职业导向型的财务管理专业人才培养模式探索[J].广东技术师范学院学报,2017,38 (03):27-33.

[2]张萍.高职《财务会计》课程教学的探索与反思——基于辽宁工程职业学院财务会计教学[J].现代经济信息,2016 (19):432.

[3]李文琦.对高职财务会计课程教学改革的几点思考[J].财会学习,2017 (01):211.