我国房价变动的货币供给因素分析

2018-01-17化得良

张 艳 ,张 维 ,化得良

(1.兰州文理学院;2.甘肃中医药大学,甘肃 兰州 730000)

一、引言

自1998年以来,我国正式开启了以“取消福利分房,实现居民住宅货币化、私有化”为核心的住房制度改革。一方面我国房地产进入快速增长时期,市场化程度不断提高,逐渐成为国民经济的支柱产业;另一方面,我国房价一路走高,超过大部份民众购买能力,成为关乎社会经济稳定发展的重要问题。据国家统计局公布的数据,1990—2014年的25年中,房屋价格年均增长率10.7%,超过同期实际国内生产总值9.9%的年均涨幅。按照经济学一般理论,任何价格都是由供求双方的力量综合作用的结果,即“价格是买家与买家竞争、卖家与卖家竞争的结果”(Alchian,1964),我国房地产价格也应由供求共同作用形成,并依供求变化而变化。但我国处于转型经济发展时期,房价除受到市场机制的作用之外,还受到政府垄断供地行为、人口结构变化、城市化发展以及对外贸易发展等多重因素影响(潘金霞,2013;况伟大、李涛,2012;宫汝凯,2012)。除此之外,我国房价上升的一个更为重要的因素便是货币供给量的变化,如吴敬琏(2014)、卢峰(2014)、陈龙(2014)等都表达了这一观点。本文在以上观点的启示下,专门讨论我国房价变动与货币供给量的关系,试图为我国高企的房价寻找货币层面的原因。

二、文献综述

西方学者较早关注了引起房价上升的各种因素,大部分研究集中在房地产市场的需求层面,而对于供给面的研究相对较少。20世纪六七十年代开始,随着经济计量方法的广泛运用以及宏观数据可得性的增强,房地产市场逐渐引起宏观经济学家的关注。城市经济学家Muth(1960)从微观角度分析了房屋价格的决定因素,强调了住宅与CBD间的距离、单位建造成本、其他商品销售额、土地使用密度、农业用途价值等因素对房价的影响。Weinberg等(1981)指出,收入增加与调整房屋需求之间存在着滞后的关系。Horioka(1988)认为,在研究房价问题时,应关注家庭收入而非个体收入。Smith和Ohsfeldt(1982)研究了政府公共品供给与房价之间的关系,发现政府的公共品投入越多,房屋价格上涨速度越快。Zorn和Sackley(1991)从理论上分析了预期与房价的关系,认为预期因素瞬息万变,从数据中很难得到预期与房价之间的稳定关系;房屋价格的供给面研究较少,主要是因为大多数学者认为受土地的特性及房屋建造周期的影响,房屋供给变动相对缓慢,并取决于政府制度设计,从政策层面看难以在中短期改变,因此在分析房地产价格时可以假定房屋供给不变。Tse(1994)在比较中国香港、中国台湾和新加坡的房地产市场时,也发现土地供给制度的不同会影响房地产市场的供给弹性,从而影响房价变化;货币政策、金融市场发展和信贷约束对房地产市场的影响在多次房地产危机爆发以后,也逐渐引起学界的关注。Ahearne等(2005)分析 OECD国家 1970年以后的货币扩张与房价之间的关系,发现货币供给量扩大首先会带来房屋资产价格上涨,然后才是其他金融资产,最后才会导致一般物价水平上涨。Carstensen等(2009)的研究验证了他们的结论。

我国学者对房地产价格上升因素的研究自进入新世纪以来也取得了丰硕的成果。已有研究认为,我国房地产价格的上升受到诸多因素影响,如政府垄断供地,实行土地财政(潘金霞,2013;邵新建等,2012;周彬、杜两省,2010;兰宜生,2010;高荆民、何芳,2007)、人口结构变化与城市化发展(邹瑾,2014;陈国进等,2013;邓翔、孔红枚,2013;汪慧林等,2012;徐建炜等,2012)、对外贸易发展(范红忠、周启良,2014;王剑锋、彭兴韵,2013;赵春明、陈昊,2011)等。近年来一些学者开始关注我国房价居高不下的货币面因素,如栗亮(2011)的实证分析认为,货币供给量对房价的影响在长期和短期作用不同,长期中货币供给不会影响房价,但短期内货币供给量会对房价产生正向冲击;况伟大、李涛(2012)的经验研究发现,利率对我国房价的影响非常明显。吴敬琏(2014)、卢峰(2014)、陈龙(2014)等则在不同媒体上认为我国房价高涨的主要原因之一是央行没有管理好货币供给,造成了流动性过剩,但他们的观点缺乏严谨的实证支持。

综上所述,关于房价上涨的因素的研究是宏观经济学、城市经济学等领域的热点问题,已有研究从需求和供给两个方面展开了深入分析。我国学者对房改政策实施以来的房价居高不下问题也进行了卓有成效的多方面研究,但关于房价上涨的货币面原因的分析还不够深入。本文在已有研究基础上,采用时间序列分析方法分析我国房价高涨的货币供给因素。

三、理论假说与实证检验

(一)理论假说

在宏观经济学中,货币数量论的基本观点有MV=PT,其中M代表货币供给,V代表货币流通速度,P代表物价水平,T代表一定时期的产出。如果将上述四个因素都看成是时间的因素,对上式两边取自然对数并关于时间全微分得到:

将这一基本原理应用于房价的变化可以得出,房价作为社会价格水平的一个重要组成部分,受到货币供给量变化的影响。当一国货币当局扩大货币供给量时,房地产价格将快速上升,而当货币当局紧缩银根,回笼货币时,房价将出现一定程度的降低。因此,得出本文的理论假说,即我国房价上升主要归因于货币当局放松银根,扩大货币供给量。

(二)实证分析

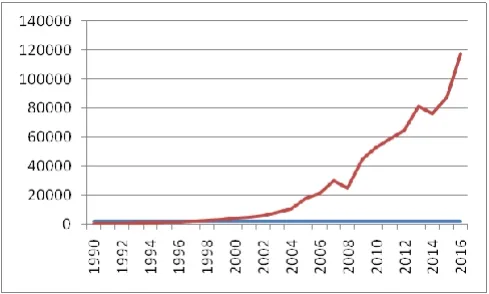

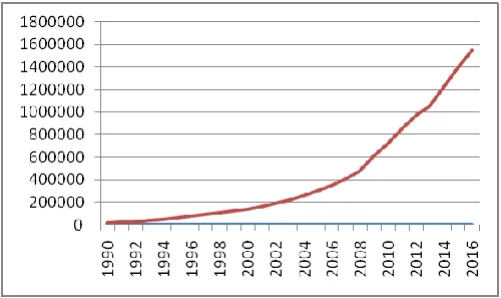

为了对上述假说进行实证检验,本文搜集了1990—2016年我国商品房销售额与广义货币供应量M2年底余额,数据取自《中国统计年鉴(2016)》及中国人民银行发布的《2016年金融统计数据报告》。图1和图2描绘了这两个序列的变化趋势。

由图1和图2可以看出,在1990—2016年的27年中,我国商品房销售额与广义货币年底余额有着几乎相同的变动趋势。由统计软件stata12得到的二者的相关性高达99%,且通过了1%的显著性检验(见表1)。

图1 1990—2016年商品房销售额(亿元)变动趋势

图2 1990—2015年M2年底余额(亿元)变动趋势

表1 1990—2015年商品房销售额与M2年底余额的相关性检验

虽然这两个变量有着高度的相关性,但如果直接进行回归,可能会出现伪回归现象(Granger、Newbold,1974;Phillips,1986),因为这两个变量可能是非平稳的变量。因此,应首先对这两个变量进行平稳性检验,如果二者是同阶单整的平稳过程,则可以采用由Engle和Granger(1987)等发展起来的协整分析技术解决伪回归问题,得到二者关系的一致估计。

如果一个时间序列Xt是平稳的,则:(1)序列Xt的均值E(Xt)与时间t无关;(2)时间序列Xt的方差是有限的,并不随着t的向前推移产生系统变化。于是,序列Xt将趋于返回它的真值,以一种相对不变的振幅围绕均值波动。如果一个时间序列是非平稳的,但经过对其进行k次差分可以使之成为平稳序列,则称该序列为k阶单整(Integration)序列,记为 I(k)。如果时间序列 X1,t,X2,t,…Xn,t都是k阶单整序列,且存在一个向量α=(α1,α2,…αn),使得,其中k≥b≥0则称序列 Xt为(k,b)阶协整的,α 为协整向量。如果经济变量序列Xt是协整的,在经济学意义上说明尽管每个序列具有自己的长期波动规律,但是由于它们之间存在协整关系,因此说明它们之间在运动中存在一个长期稳定的比例关系。

为了容易得到平稳序列又不改变变量的特征,对1990—2015年我国商品房销售额与M2年底余额取自然对数,并记为lnHprice和lnM2,它们的一阶差分序列记为dlnHprice和dlnM2,采用ADF(Augmented Dickey-Fuller)单位根检验方法检验以上时间序列的平稳性。检验结果见表2。

表2 1990—2016年商品房销售额与M2年底余额的平稳性检验

由表2可以看出,商品房销售额与M2年底余额的自然对数序列都是非平稳序列,而它们的一阶差分序列都是平稳序列,且至少通过了5%的显著性水平检验,这说明,这两个序列都是一阶单整序列。对于同阶单整序列,可以采用Engle和Granger两步法进行其长期关系的协整检验。该方法首先用普通最小二乘法对序列进行协整回归,然后再把协整回归所得到的残差进行单位根检验。用此方法得到的协整参数估计量具有超一致性和强有效性。

本文对lnHprice关于lnM2做回归,得到如下的回归方程:

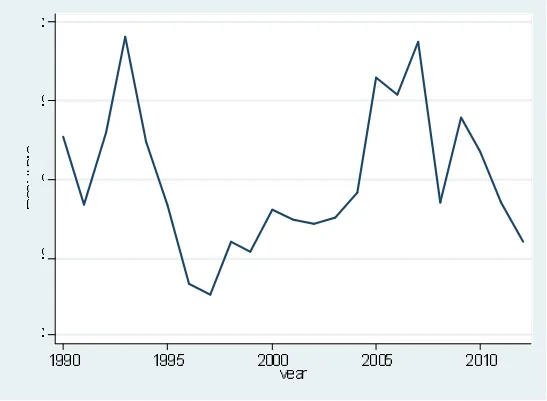

该回归方程调整的R2值为0.989,F统计量为1 964.00,说明方程具有较好的解释力度,方程中的常数项和lnM2的回归系数都通过了1%的显著性水平检验。回归结果显示,考察期内货币供给量每增加1个百分点,我国房价上升1.453个百分点。对该回归模型的残差项进行单位根检验,结果如表3所示,残差序列的变动趋势如图3所示。

表3 残差项的平稳性检验

图3 残差序列的趋势图

由表3和图3可见,(2)式回归结果的残差序列在5%的显著性水平上通过了平稳性检验,其变化趋势基本围绕零值上下波动,具有良好的平稳性;(2)式的回归结果反映了房价变动与广义货币供给量间的长期协整关系。长期内我国广义货币供给量每上升1个百分点,的确会引起房价上升1.453个百分点。

接下来,为了更为清楚地反映房价与广义货币供给量间的关系,本文进行了二者的Granger因果检验,结果如表4所示。

表4 1990—2016年商品房销售额与M2年底余额的Granger因果检验

由表4可以看出,对于M2年底余额不是房价上升的格兰杰原因的原假设,在1%的显著性水平上被拒绝,说明我国广义货币供给量的增加是引起房价上升的格兰杰原因,且统计显著。检验结果显示无法拒绝房价不是M2年底余额上升的格兰杰原因的原假设,说明房价的居高不下并没有引起货币供应量的激增。房价与广义货币供给量之间存在单向的因果关系,由于货币供应量的上升引起了我国房价的不断上涨,而非相反。

以上的检验结果还可以用我国1990—2015年的具体宏观数据反映出来。此期间,我国实际GDP年均增长率为9.7%,房价涨幅年均为10.7%,CPI年均涨幅为4.5%,M2年均涨幅为21%。M2年均涨幅约等于实际GDP年均涨幅加上房价年均涨幅,即我国货币供给量主要体现在两个方面,一个方面是支持了实体经济的发展,另一个方面是促使房价上涨。

四、结论与政策建议

本文采用1990—2016年我国房价与广义货币供给量的时间序列,进行了二者的协整检验和格兰杰因果检验,发现货币供应量变化对我国房价产生了长期持续的正向影响,是房价上涨的格兰杰原因。这一结论对我国房地产市场的宏观调控有着很好的政策启示。近年来,我国政府通过多种途径连续对房价进行宏观调控,但见效甚微,其中一个重要的原因便是在采用财税政策、利率政策等对房价进行调控时,出于宏观经济稳定增长的考虑,而没有对货币供给量进行有效控制,导致过多货币流入房屋等不动产市场造成了我国房价的居高不下。为防止房价过高,今后我国高房价的抑制政策应主要围绕约束货币供给量、适度降低流动性而展开,但同时要防止货币供给量的急速下降给经济带来系统性风险。

[1]陈龙.钱都去哪儿了[J].财经,2014-06-16.

[2]陈国进,李威,周洁,2013.人口结构与房价关系研究——基于代际交叠模型和我国省际面板的分析[J].经济学家(10):40-47.

[3]邓翔,孔红枚,2013.基于动态面板模型的城市化与房价关系研究[J].统计与决策(12):105-107.

[4]丁晨,屠梅曾,2007.论房价在货币政策传导机制中的作用——基于VECM分析[J].数量经济技术经济研究(11):106-115.

[5]胡冉,2009.我国货币供应量变动对房价的动态影响分析[J].统计与决策(23):131-134.

[6]贾祖国,王国刚,2013.货币供应量与房价波动的关系:基于VAR模型的实证分析与国际经验[J].新金融(4):28-33.

[7]况伟大,李涛,2012.土地出让方式、地价与房价[J].金融研究(8):56-69.

[8]李勇,王有贵,2011.基于状态空间模型的中国房价变动的影响因素研究[J].南方经济(2):38-45.

[9]李健,邓瑛,2011.推动房价上涨的货币因素研究——基于美国、日本、中国泡沫积聚时期的实证比较分析[J].金融研究(6):18-32.

[10]刘分龙,梅诗晔,2014.地价、货币供给与房价关系的实证分析[J].统计与决策(4):170-172.

[11]栗亮,2011.货币供应量对房价影响的分析[J].价格月刊(1):12-16.

[12]潘金霞,2013.是土地供应量与房地产税赋提高了房价吗?[J].南方经济(11):27-30.

[13]谭政勋,2013.房价、CPI与货币政策传导机制的中美比较研究[J].亚太经济(1):93-98.

[14]吴敬琏,2014.高房价因货币超发[J].广东经济(7):8.

[15]汪慧玲,杨华磊,周晓波,2012.S型城市化演化轨迹下的房价趋势预测——房价的驻点何时到来[J].经济与管理评论(6):53-60.

[16]徐忠,张雪春,邹传伟,2012.房价、通货膨胀与货币政策——基于中国数据的研究[J].金融研究(6):1-12.

[17]徐建炜,徐奇渊,何帆,2012.房价上涨背后的人口结构因素:国际经验与中国证据[J].世界经济(1):24-42.

[18]赵春明,陈昊,2011.我国房价变动与进口贸易的关系:基于GMM与主成分因子的分析[J].国际贸易问题(3):28-34.

[19]张中华,林众,雷鹏,2013.货币政策对房价动态冲击效果研究——基于供求关系视角[J].经济问题(2):4-8.