产权缺损影响风险投资运营绩效的实证分析

2018-01-17尹国俊

尹国俊,金 鑫

(杭州电子科技大学,浙江 杭州 310018)

一、引言

近年来,在“大众创业,万众创新”的新常态新趋势推动下,风险投资作为服务创新创业的重要载体发挥着愈来愈关键的作用。截至2014年底,中国创业风险投资披露交易额226.6亿美元,在国际占比达16.7%,仅次于美国(披露交易额688.8亿元,占比达50.8%)①数据整理自《2014年度全球风险投资与趋势报告》。位居全球第二位。但在项目运营绩效上我国却远不及其他国家,2012年美国IPO/M&A(首次公开发行股票 /兼并与收购)为40%,加拿大为28%,而我国仅有21.28%②数据整理自《2013年中国风险投资年鉴》和《2014年中国创业投资发展报告》。,绩效的落后与体量的领先形成鲜明落差,问题的关键在于产权制度落后导致的产权缺损,这正是本文要研究的重点。本文旨在通过我国1998—2016年3 977家风险投资机构的5 274个退出事件为样本,实证研究了产权缺损程度对风险投资运营绩效的影响。

二、产权缺损与风险投资运营绩效的研究综述

关于产权缺损与风险投资发展关系的现有研究并不多,主要活跃于理论层面,但学者观点基本一致,认为产权不完整对于风险投资发展成负面影响,影响大抵可分为两个方面:权利分割带来的负面影响以及权能受限带来的负面影响。

一是权利分割带来的负面影响。其中尹国俊(2004)指出附属型私人投资公司的权利分配结构(收益权和让渡权在母公司手中)抑制了资本的趋利性,投资倾向于创业企业成长后期,这种权利分割使得风险资本获取较低收益、甚至无收益;Tripathi S(2015)指出产权监管机制的不完善使得部分权力无法实现,遏制了风险投资的发展;Steven N.Kaplan&Per Stromberg(2000)和 Macmillan、DM Kulow&R Khoylian(1989)发现风险投资机构中的不适当的分权现象会弱化风险投资家的参与度,范宏博(2012)和张识宇、徐继超等(2013)进一步发现这样会不利于风险投资机构提供增值服务、充分实现风险资本增值;周健生(2004)指出分权会弱化投资决策、资本监管等方面的部分权力,使得风险投资机构不能达到经济福利最大化;曹海霞(2013)从矿产资源角度论述了权利被分割置于公共域,造成收益权与控制权不对等而造成交易成本上升;吴宜恭(2000)指出产权不完整会影响资源配置;刘刚(2008),吴渭、刘永功(2015),覃美英、程启智(2007)从农村土地产权残缺角度,论述了产权残缺对利益博弈造成的负面影响。

二是权能受限带来的负面影响。戴志敏(2002)提出,为了达到经济福利的最大化,就要明确的界定产权,我国的风险投资机构产权关系模糊不清,所以它不能达到经济福利的最大化;周健生(2004)指出,许多风险企业在成立之初没有明确的产权契约,为了享受政策优惠、避免政策风险而挂靠国有单位,导致企业的产权缺损,阻碍了产业发展。刘林戈(2016)以及杜兰英、余道先(2005)均从风险投资退出的角度,指出风险投资退出实质就在于产权在不同的投资者之间进行转移,而产权关系是否明确,产权市场是否健全,会影响产权的顺利转移。

当前产权缺损和风险投资方面的研究主要活跃于理论层面,认为风险投资机构中的不适当的分权现象会弱化风险投资家的参与度(Steven N.Kaplan&Per Stromberg,2000;Macmillan、DM Kulow&R Khoylian,1989),不利于风险投资机构提供增值服务、充分实现风险资本增值(范宏博,2012;张识宇、徐继超等,2013),也弱化了投资决策、资本监管等方面的部分权力(尹国俊,2012;Tripathi,S,2015),使得风险投资机构不能达到经济福利最大化(戴志敏,2002;周健生,2004);同时,产权缺损很大程度上增加了交易成本(Anderson,2004;Higgins,2001;Grafton,Squires&Fox,2000),进 而对风险投资运营有负面影响(张峰,2012;王小勇,2000;Douglas Cumming&Sofia Johan,2008;尤其是具有政府背景的风险投资机构产权缺损情况最为突出(郑建荣,2001;钱苹、张帏,2007),政府投资行为要兼顾宏观政策调控、与投资机构管理者的利益最大化初衷偏离(余琰、罗炜等,2014;叶小杰,2017),导致其在项目成功退出率、企业价值创造等方面都比产权更为完善的私人部门风险投资差(JA Brander,EJ Egan&TF Hellmann,2010;张学勇、廖理,2011)同时也会阻碍风险资本的顺利退出(刘林戈,2016;杜兰英、余道先,2005)。

纵观以上学者的学术研究分析,不难看出国内外对产权缺损与风险投资关系的分析研究仍处于探索阶段,我国风险投资产权缺损对于行业运营绩效影响的研究存在如下短板:缺乏大样本实证、如何量化产权缺损的程度等问题没有深入研究。暂无实证数据衡量产权缺损对风险投资运营绩效的影响。有别于国内的其他研究,本文将以风险投资机构的所有制背景作为反映产权制度安排残缺的指标,以此为基准来研究我国风险投资业产权缺损程度,进而基于大样本数据构建统计模型、进行实证研究并得出相应科学客观的结论,补充我国这一块的学术短板。

三、风险投资的产权缺损及其度量

(一)风险投资的产权缺损

产权作为制度经济学最基本概念,具有丰富的内涵,但基础研究目的不同,对其内涵的理解出现了明显的差别。本文将产权定义为:人们使用资源的一组权利。这组权利包括:(1)使用权,即使用资产的权利;(2)收益权,即在不损害他人的情况下获得资产收益的权利;(3)处分权,也可称作决策权,即改变资产形态和实质的权利;(4)让渡权,即将以上权利转让给他人的权利(尹国俊,2012)。所以产权是多种权利的组合,因此,其是否缺失就要看这组权利完整与否。未加限定的一组权利可以界定为“完整的”产权。相应地,所谓的产权缺损就是对构成产权的若干项权利给予限制,或以各种方式从这组权利中砍掉某些私人权利,致使产权人不能充分行使权能的状况。产权缺损的情况有两种:一种是权能受限,另一种是权利分割。

需要强调的是,一种产权的运行是以特定制度为背景展开的,且产权本身就是一种制度安排,所以产权缺损就是产权赖以运转的制度环境所造成的。完备的产权应包括资源利用的所有权利,这些权利构成“权利束”,产权结构应该根据委托代理和契约关系进行合理安排,但若这些方面的权能受到限制或禁止,就成为所有制(约等于产权,作者注)的残缺(Armen A.Alchian,1962)。在我国的特定背景下,风险投资机构的产权缺损主要是受到政府政策(钱苹、张帏,2007)、产权制度(郑建荣,2001)、组织形式(Steven N.Kaplan&Per Stromberg,2000)等多种因素影响,究其源头,还是所有制背景驱使下产权制度安排残缺所导致的产权缺损。由此可见风险投资机构产权制度安排中的权利虚置、权责分离等情况,直接造成了风险投资机构的产权缺损、反映了风险投资机构的产权缺损水平。

(二)风险投资产权缺损的度量

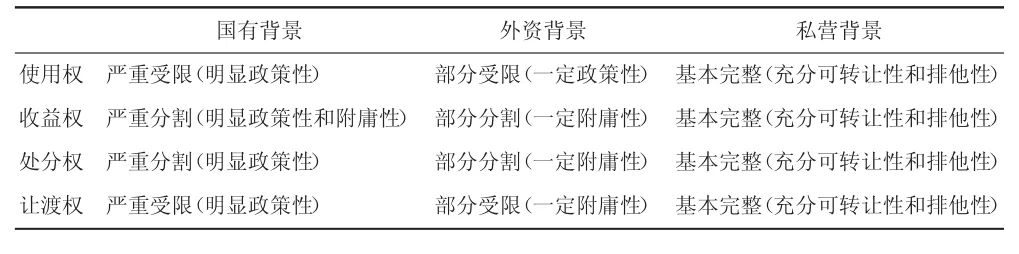

在我国风险投资机构按所有制背景可分为三大类:私营、外资和国有背景,这三种典型风投机构的产权制度安排残缺情况大有不同。下面针对这三种不同所有制的风险投资机构,从使用权、收益权、处分权和让渡权的不适当分割或弱化程度逐一研究比较、进行定性分析。

国有背景风险投资机构是指国有独资或政府参股的风险投资机构,其实质是官方或准官方的投资机构,资金来源多为政府部门,此类风险投资机构具有明显的政策性和附庸性。首先是权利分割问题,风险资本管理者仅部分拥有使用权和让渡权,而实际的收益权和处分权却归属于政府部门,政府机构在设立创建、选任管理者、注入资金、制定投资工具、选择投资方向等方方面面都占有绝对的话语权,产权缺损情况十分严重;进而是权能受限的问题,风险投资管理者既然为政府所选任,在行政职务、绩效考核等方面都取决于政府部门,理论上拥有的使用权,但这种使用权在特有的激励机制和监督机制之下也是被大大弱化的。

外资背景风险投资机构是指依据中国法律在境内设立的所有含外资成分的机构,包括外商独资企业、中外合资企业和中外合作企业。一般而言,外商独资企业的投资者多为国外私营企业或股份制企业,这类风险投资机构附庸性较为明显,使得其存在一定的产权缺损;对中外合资企业和中外合作企业而言,其中方资产绝大部分归国家或者集体所有,因此具有一定的政策性,根据上一部分的分析,在这类企业中也存在着权利分割和权能弱化的情况。总体而言,外资背景风险投资机构存在一定程度的产权缺损,但相对于国有背景小了许多。

私营背景风险投资机构是指由自然人投资设立或由自然人控股的投资机构,包括私营独资、私营合伙和有限责任三类。这类风险投资机构的产权制度安排一般是最为完备的。其私人产权具有充分的可转让性和排他性,在风险资金募集、运作以及退出整个环节中拥有完整的产权,不存在权利分割的现象。同时其收益与风险资本自身的运营绝对挂钩,基本上不受到其他激励机制或政策的影响,因此权能弱化的情况很少发生。

综上所述,在这三种类型的企业中,国有背景风险投资机构管理者仅部分拥有使用权和让渡权,实际收益权和处分权却归属于政府部门,政府机构在方方面面都占有绝对的话语权,产权缺损情况是最为严重的(叶小杰,2017);外资背景风险投资机构由于中方资产绝大部分归国家或者集体所有,也存在着权利分割和权能弱化的情况,但由于外资部分多为国外私营企业或股份制企业,其产权缺损程度相对于国有背景而言小了许多;私营背景风险投资机构中,实际的使用权、收益权、让渡权和处分权均归机构所有者拥有,在三类企业中是产权制度安排最为完善,产权残缺情况最良好的(郑建荣,2001)。因此我们不难发现,就产权缺损程度而言,国营背景风险投资机构大于外资背景风险投资机构,进而大于私营背景风险投资机构(见表1)。

表1 三种风险投资机构产权缺损程度对比

基于以上理论分析,本文将在大样本实证验证过程中,将风险投资机构按所有制背景分为私营背景、外资背景和国有背景三类①考虑到不同产权缺损情况的不同,本文中外资背景包括港澳台投资或参股、国有背景包括国有独资和政府参股。,并以此作为本文度量风险投资产权缺损程度的主要指标。

四、实证分析

(一)数据采集与变量确定

考虑到数据的可得性以及统计研究的科学性、准确性,本文以1998—2016年为纵向时长,从CVSource数据库筛选出我国该时间段内成立的6 890家风险投资机构作为初始样本,该数据库提供了风险投资机构的注册名称、成立时间、管理资金总量、历史退出事件等信息。根据研究需要,对样本进行了如下筛选和调整:(1)剔除机构成立时间和历史退出事件信息缺失的样本;(2)通过查询“全国信用信息公示系统”确认每家风险投资机构的所有制背景,剔除所有制背景信息缺失的样本。在数据过滤和调整过程中若存在疑问,通过查询工商管理总局信息和公司年报进行比对,力求最大限度保证数据的准确性。经过上述梳理过程,最终获得3 977家风险投资机构(包括中国香港、中国澳门、中国台湾)5 274个退出事件的样本。

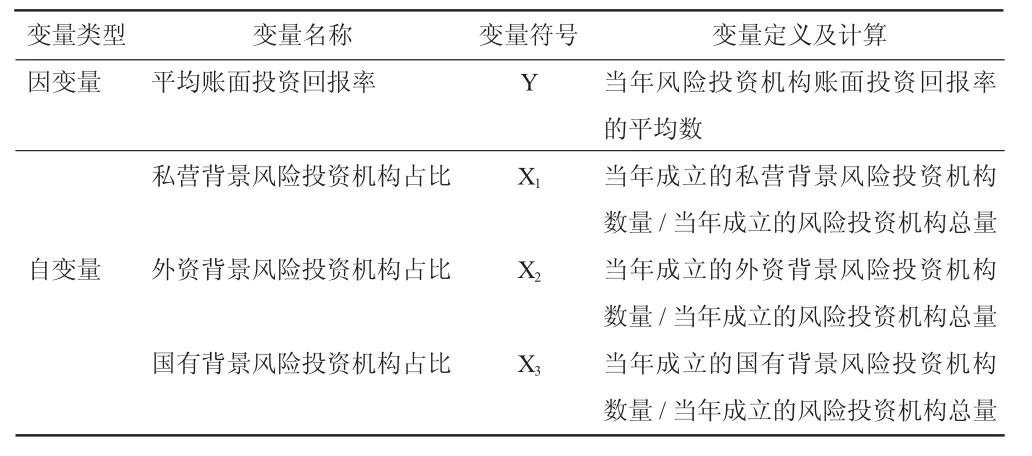

本模型中,把不同所有制类型风险投资机构的数量占当年风险投资机构总数量的比重作为自变量,其中包括私营背景、外资背景和国有/集体背景三类,它们分别用X1、X2、X3表示。以每年风险投资退出的平均账面投资回报率作为因变量,用Y表示。

表2 变量定义及衡量方法

(二)模型分析与实证结果

本文通过用最小二乘回归分析和杜宾循环替代法进行实证研究,在数量关系上进行一些探索,以下是分析步骤:

为了便于分析,我们假定Y与 X1、X2、X3之间存在着某种线性关系。用公式可表示为:

由(2)式可得 X2=1-X1-X3,并把它代入(1)式得到:

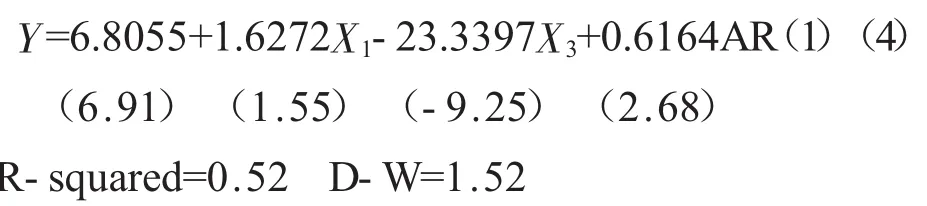

为了消除自相关以及通过显著性检验,本文采用杜宾循环替代法对方程(3)进行了处理,得到方程(4):

从而(1)式可以描述为:

尽管回归结果的拟合度偏低,但结合理论知识和数据有限性的考量,笔者认为该结果依然可以作为有效的实证证据。从(5)式中可以看到,在其他条件不变的情况下,私营背景风险投资机构占比每增加一单位,平均账面投资回报率会提高8.432 7个单位;外资背景风险投资机构占比每增加一单位,平均账面投资回报率会提高6.805 5个单位;国有背景风险投资机构占比每增加一单位,平均账面投资回报率会降低16.534 2个单位。

由以上分析,我们不难发现,产权制度安排残缺不同的风险投资机构对风险投资运营绩效的作用是不同的。也就是说,产权缺损程度的高低对风险投资的运营绩效有显著影响。在其他条件相同的情况下,产权缺损程度越严重,对风险投资运营绩效的负面影响越大,反之亦然。

五、结论

近年来,受到“两创”的政策导向我国风险投资业不断发展,对产权缺损的研究也重新兴起,然而受限于衡量指标与数据可得性,在该领域的实证研究并不多见。本文基于已有理论和研究,以风险投资机构的所有制背景为切入点,认为产权缺损程度对于风险投资运营绩效有显著的影响。为验证研究假设,笔者通过CVSource数据库收集1998—2016年我国3977家风险投资机构的5 274个退出事件,采用OLS多元回归模型和杜宾循环替代法,进行样本回归分析。研究发现:(1)风险投资机构的所有制性质在一定程度上能够反映风险投资产权缺损程度,且私营背景、外资背景和国有背景三类风险投资机构的产权缺损程度依次递增;(2)产权缺损程度对风险投资运营绩效具有显著影响,产权缺损情况越严重,风险投资运营绩效越低下,反之同理。

[1]Aichian A A,Kessel R A.Competition,Monopoly,and the Pursuit of Pecuniary Gain[M].National Bureau of Economic Research,Inc,1962.

[2]Anderson T L,Mcchesney F S,Anderson T L,et al.Property rights:cooperation,conflict,and law[J].The Economic Journal,2004,114(493):F147-F149.

[3]Brander J A,Egan E J,Hellmann T F.Government Sponsored versus Private Venture Capital:Canadian Evidence[M].National Bureau of Economic Research,Inc,2010:275-320.

[4]Grafton,Quentin R,Squires,et al.Private Property and Economic Efficiency:A Study of a Common-Pool Resource[J].The Journal of Law and Economics,2000,43(Volume 43,Number 2):679-713.

[5]Higgins R S,Ii W F S,Tollison R D.Free entry and efficient rent seeking[M].Springer US,1985:247-258.

[6]Kaplan S N,Strömberg P.Financial Contracting Theory Meets the Real World:An Empirical Analysis of Venture Capital Contracts[J].Review of Economic Studies,2000,70(2):281-315.

[7]Macmillan I C,KulowD M,Khoylian R.Venture capitalists'involvement in their investments:Extent and performance[J].Journal of Business Venturing,1989,4(1):27-47.

[8]Macmillan I C,KulowD M,Khoylian R.Venture capitalists'involvement in their investments:Extent and performance[J].Journal of Business Venturing,1989,4(1):27-47.

[9]Tripathi S.Trends and Patterns in Venture Capital/Private Equity in India:A Review[J].Iup Journal of Management Research,2015,14.

[10]曹海霞.矿产资源的产权残缺与租值耗散问题研究[D].山西财经大学,2013.

[11]戴志敏,2002.中国风险投资:制度性缺陷及纠正[J].管理工程学报(1):30-33.

[12]杜兰英,余道先,2005.发展产权交易完善风险投资退出通道[J].商业研究(9):44-46.

[13]范宏博,2012.中国风险投资业绩影响因素研究[J].科研管理(3):128-135.

[14]刘刚,2008.农民土地产权残缺与不公平农地收益分配制度研究[J].经济纵横(11):65-67.

[15]刘林戈,2016.风险投资退出机制研究[J].商业会计(5):48-52.

[16]钱苹,张帏,2007.我国创业投资的回报率及其影响因素[J].经济研究(5):78-90.

[17]吴宣恭.产权理论比较[M].北京:经济科学出版社,2000.

[18]叶小杰,2017.风险投资声誉、产权性质与基金募集[J].山西财经大学学报(3):30-43.

[19]尹国俊,2004.日本风险资本后期投资的制度分析[J].日本问题研究(4):27-32.

[20]尹国俊.创业资本产权缺损与制度创新研究[M].北京:兵器工业出版社,2012.

[21]余琰,罗炜,李怡宗,等,2014.国有风险投资的投资行为和投资成效[J].经济研究(2):32-46.

[22]张识宇,徐济超,蔡建峰,2013.风险投资后管理对被投企业创业导向的影响研究[J].科技进步与对策(4):22-27.

[23]张学勇,廖理,2011.风险投资背景与公司IPO:市场表现与内在机理[J].经济研究(6):118-132.

[24]周健生.风险投资的产权制度研究[D].合肥工业大学,2004.