基于债务重组的上市公司盈余管理实证研究

2018-01-17

(湖南工业大学 商学院,湖南 株洲 412007)

1 研究背景

经济转型时期,由于产能过剩,导致企业资金周转不灵,难以按期偿还债务甚至面临破产。针对这些财务困境,上市公司往往利用债务重组的方式来减轻企业债务负担。为规范上市公司债务重组的行为,财政部于1998年6月颁布了《债务重组会计准则》,首次引入了公允价值对债务重组进行计量,但是公允价值的运用需要良好的市场环境。而我国当时不完善的市场经济环境,给上市公司利用会计信息调节应计利润留下了空间,使上市公司产生了调节盈余的动机。2001年1月,财政部对会计准则进行了修订,将债务重组由公允价值计量改为账面价值计量,而且将债务重组的损益差额计入资本公积。这一次修订之后尽管与国际会计准则不趋同,但是避免了公允价值运用上的问题。之后又于2006年2月第二次修订有关债务重组的具体会计准则,这次新会计准则改革的主要目标是与国际会计准则趋同,减少会计估计和会计政策变更选择的余地,进而增加会计报告信息的真实性和规范性。但是,再次引入的公允价值计量加上我国目前不太完善的市场经济环境,上市公司是否会恶意滥用债务重组准则的财务信息使本企业“扭亏为盈”,经济转型时期我国上市公司治理层对这一现象是否会有所遏制,这些问题成为研究者关注的焦点。

D.H.Erkens等[1]研究发现,在一定程度上盈余管理的本质是对会计信息的扭曲。目前部分学者进一步实证研究了债务重组信息披露与盈余管理的关系。N.D.Daniel等[2]选取2007—2010年债务重组公司的数据,运用修正的Jones模型,研究发现部分债务重组企业在年末改变企业的会计数据,进而影响实际盈余和财务信息。P.M.Healy等[3]发现会计信息披露质量是影响企业盈余管理的内生变量,提高会计信息披露的质量,在一定程度上可以抑制上市公司盈余管理的行为。我国学者王建刚等[4-5]通过构建K-S模型,使用2000—2004年间沪、深两市的A股截面数据研究发现:债务重组后,企业管理层往往利用信息优势,对财务信息进行选择性披露。钟宇翔等[6]也认为债务重组后,企业财务信息的透明度降低,盈余调节的可能性增加。

国内外学者对董事会独立性的研究结果有些差异,可能与各个国家的制度、文化、金融等因素有关。如V.V.Nikolaev[7]通过Healy模型实证研究发现,企业独立董事规模越大,管理者越有可能串通独立董事操纵利润。这一点也与J.K.Aier 等[8]的研究结果相吻合,他发现独立董事比例越大,盈余管理的幅度越大。而我国一些学者研究发现,当公司的独立董事比例较大时,考虑到公司的长远发展计划,独立董事往往会阻止债务重组的盈余操控。如聂建平[9]认为上市公司独立董事成员作为公司监管机制中的主要人员,他们的比例结构和任职能力会影响其行为决策,从而对公司盈余质量产生影响。李增福等[10]研究了2003—2007这5 a的债务重组上市公司,结果表明:董事会规模的扩大并不是随意的,而是基于公司治理的需要,因此董事会规模的扩大可以有效地制衡管理层对盈余管理的操控。

本文通过构建模型和实证考察,研究信息披露和独立董事对我国债务重组盈余管理行为的影响,以期为完善上市公司治理结构和企业会计准则提供参考。

2 研究设计

2.1 研究假设

陈武朝等[11-13]的研究表明,很多上市公司债务重组后,存在信息不对称的情况,即相较于外部投资者而言,实际管理者拥有信息优势。因此,他们往往会通过安排关联方交易,隐瞒或者影响盈余信息。A.Beatty等[14]研究发现,上市公司进行债务重组后,管理层通过降低信息披露质量来配合其盈余管理的行为。P.M.Healy 等[15]也发现,企业债务重组后,管理当局往往利用财务报表中的会计数据来操纵会计利润。因此,假设1:上市公司债务重组信息披露与公司盈余管理程度呈正相关。

张娟等[16]的实证研究表明,独立董事规模与盈余管理程度呈负相关。较大规模的独立董事有助于提高董事会与会计人员之间的沟通效率,进而有效地抑制会计舞弊行为。部分学者也发现,独立董事比例与盈余管理程度呈负相关关系。如A.S.Ahmed等[17]发现,独立董事比例较高时,独立董事往往会主动指出经营管理中的问题,企业外部监督力度增加。张国华等[18]研究发现,董事成员比例越高,越不容易受内部管理者操纵,其改善公司财务困境的动机越强烈。因此,假设2:重组后上市公司董事会独立董事成员比例与公司盈余管理程度呈负相关。

2.2 样本选择

选取2010—2016年沪深两市涉及核心利润和盈余调整的上市公司为研究的初选样本。由于债务重组涉及核心会计指标,因此按照下列标准对样本进行筛选:

1)剔除财务数据不完整,董事会、监事会等相关数据找不到的公司;

2)为避免各种因素之间相互干扰,剔除部分同时发生债务重组收益和债务重组损失的公司;

3)由于ST企业财务特性不同于一般企业,故剔除ST企业。

基础数据采用Excel进行初步处理,并运用Eviews 9.0软件对上市公司的财务数据进行回归分析。资产规模和独立董事规模等相关财务数据,来自Wind数据库;上市公司年度财务报告、审计报告数据通过RESSET金融数据库取得。

根据统计,2010—2016年满足条件的一共有85家上市公司,未发生债务重组且满足其他条件的上市公司95家。假定它们之间的差异能够解释上市公司的盈余管理行为。

2.3 模型设计

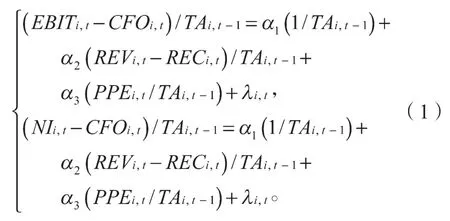

采用操控性应计利润作为衡量公司盈余管理的指标,计量模型为

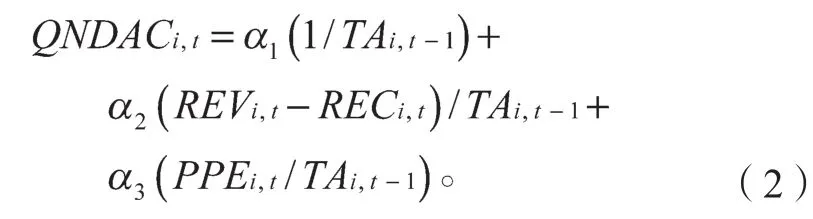

计量非操纵应计利润的计算模型为

计量可操纵应计利润的计算模型为

式(1)~(3)中:EBITi,t表示第i公司第t期营业利润;

CFOi,t表示第i公司第t期经营活动产生的现金净流量;

TAi,t-1表示第i公司第t-1期期末资产总额;

REVi,t表示第i公司第t期主营业务收入;

RECi,t表示第i公司第t期应收款项;

PPEi,t表示第i公司第t期期末的固定资产净额;

λi,t表示回归方程的残差;

NIi,t表示第i公司第t期净利润;

QNDACi,t表示第i公司第t年的非操纵性应计利润总额;

QDACi,t表示第i公司第t年的操纵性应计利润总额;

αi表示各个参数的回归系数。

为了验证假设1和假设2,构建Logistic模型Ⅰ和Ⅱ如下:

模型Ⅰ和Ⅱ中:IAR表示信息阅读的次数,即披露信息被读者下载的次数;

TIME表示被审计的时间,即注册会计师审计披露的时间;

SIZE表示公司规模,用公司总资产的自然对数表示;

AGE表示上市年限,用公司上市年度距离样本年度的年数表示;

DAL表示财务杠杆,用资产负债率表示;

LNB表示独立董事会规模,即董事会成员数;

PET表示独立董事比例,即独立董事人数占董事会总人数的比例;

MET表示董事会年度会议频度,即年度内董事会会议次数;

λ表示回归方程的残差;

βi表示各个参数的回归系数。

3 实证结果与分析

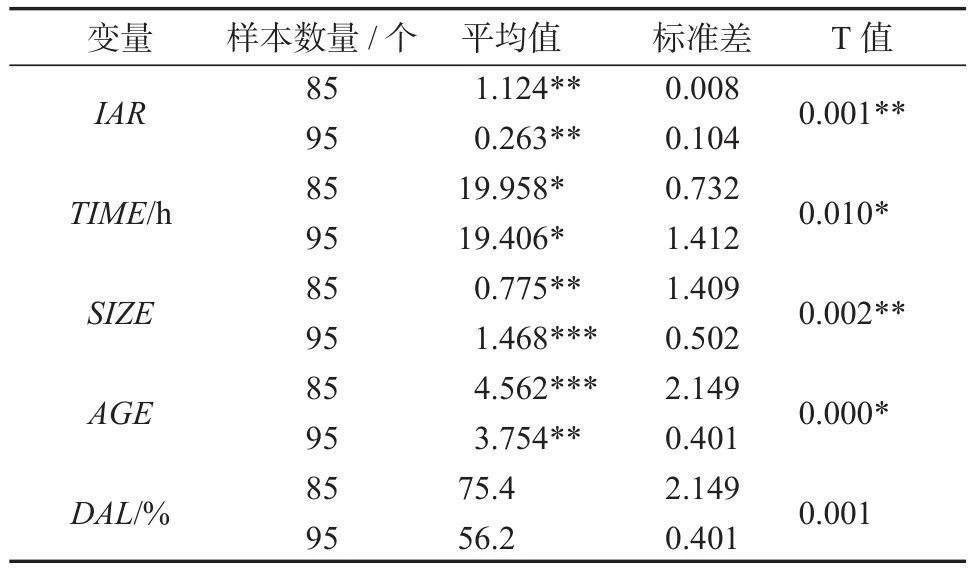

3.1 假设1的描述性统计及独立样本T检验

为检验前述假设1,通过阅读债务重组上市公司的财务报告获取详细信息,阅读公司董事会报告和股东大会报告获取补充信息,以此考察上市公司投资者阅读次数和注册会计师审计时间的情况。主要反映债务重组后信息披露与盈余管理的关系描述性统计分析结果如表1所示。

表1 假设1的描述性统计分析结果Table 1 Results of descriptive statistical analysis under hypothesis 1

由表1可知,进行债务重组后解释变量IAR的平均值为1.124,标准差为0.008;未进行债务重组公司IAR的平均值为0.263,标准差为0.104。也就是说,债务重组公司披露的信息,被阅读次数的均值高于配对样本公司的均值,且前者标准差略低于后者标准差。这说明我国上市公司在债务重组时期披露的相关信息更多,潜在投资者阅读会计报表的次数增加。通过进一步检测,重组后,被审计的时间TIME的平均值为19.958 h;债务重组当年注册会计师审计时间,超出未进行债务重组公司审计时间的平均值0.552 h。这表明注册会计师为了规避盈余管理的误导和隐瞒作出了谨慎反应,也证明了进行债务重组后的上市公司管理层往往利用合法手段来修饰报表中相关数据,使报表使用者对企业的财务状况和经营成果作出错误的判断,从而达到使债务重组企业的管理层获取私利的目的。因此企业债务重组信息披露越多,盈余管理程度越大。初步检验了假设1:上市公司债务重组信息披露与公司盈余管理程度呈正相关。

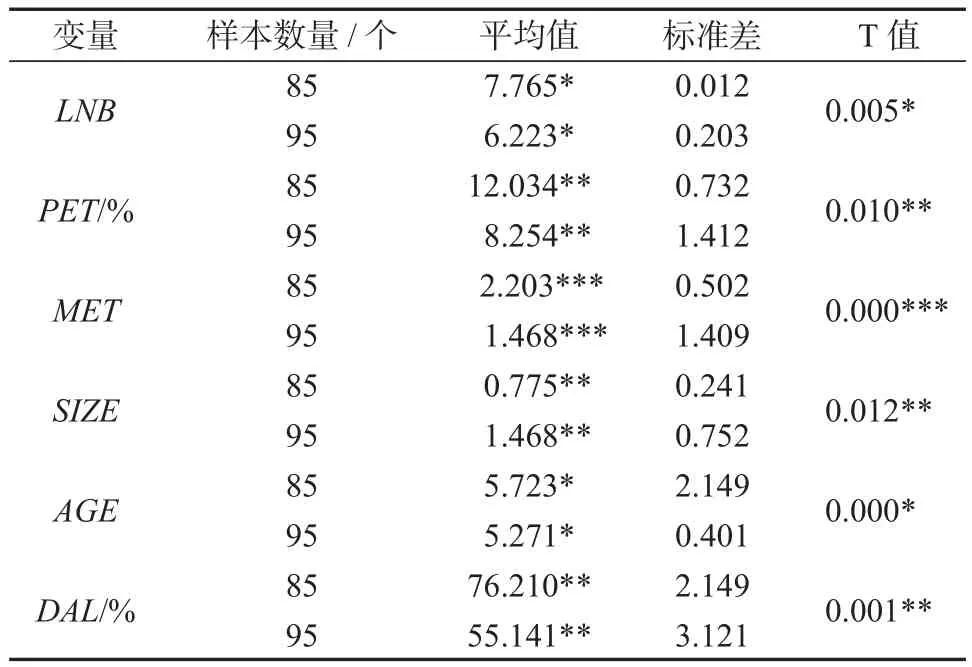

3.2 假设2的描述性统计分析

为检验前述假设2,课题组手工收集了独立董事的相关数据,主要用于比较进行债务重组和未进行债务重组公司中,独立董事的规模、比例和年度会议次数的情况。假设2主要解释变量的描述性统计分析结果如表2所示。

表2 假设2的描述性统计分析结果Table 2 Results of descriptive statistical analysis under hypothesis 2

在数据整理过程中发现,国内上市公司聘请的独立董事资历普遍较高,基本为硕士及以上学历,说明独立董事能够比较专业地行使上市公司治理的权利和义务。表2是以独立董事为变量的统计结果,债务重组后解释变量LNB的平均值为7.765,标准差为0.012;未进行债务重组公司LNB的平均值为6.223,标准差为0.203。债务重组后独立董事成员数量增加,独立董事对上市公司的监管力度也在增加。在2010—2016年中,债务重组企业的独立董事占比的平均值为12.034%,相较于未进行债务重组公司,债务重组公司的独立董事比例上升。中国证监会在《关于在上市公司建立独立董事制度的指导意见》中指出,独立董事成员数量应当在审计委员会中占有50%以上的比例,并且其中至少有一名独立董事是会计专业人士。重组后,公司独立董事数量和比例增加,说明上市公司所处的监管环境监管力度增强,随之上市公司的盈余动机会相对减弱。表2中数据表明,公司债务重组后,年度会议次数MET的平均值为2.203,标准差为0.502;未进行债务重组公司MET的平均值为1.468,标准差为1.409。这说明公司重组后,独立董事参加年度会议的次数趋于稳定且逐渐增加,独立董事的独立性逐渐增强,公司盈余管理降低。重组后上市公司董事会独立董事成员比例与公司盈余管理程度呈负相关,初步验证了假设2。

3.3 假设1的回归分析

应用Eviews 9.0软件,以信息披露为解释变量,盈余管理为被解释变量,根据检验模型Ⅰ对样本数据进行回归分析,结果如表3所示。

表3 假设1的回归分析结果Table 3 Results of the regression analysis under hypothesis 1

表3反映的是2010—2016年上市公司的信息披露与操纵性应计利润的回归结果,表中控制变量与因变量之间的符号关系与预测值一样。模型Ⅰ中总体样本卡方值为61.123,调整后R2为0.481,说明模型拟合度较好。模型Ⅰ中变量IAR和TIME的P值分别为1.031,1.010,均大于10%显著性水平下的T检验的临界值 (0.96),说明控制变量在统计学意义上是显著的。同时变量IAR和TIME的系数分别为0.243,0.092,且均为正,进一步证明债务重组信息披露与操纵性应计利润是单调递增的关系,即债务重组信息披露程度越高,投资者与管理层之间的信息不对称程度越高,管理层进行盈余管理的空间也越大。在这种情况下,盈余管理越不容易被投资者识别,从而企业高管进行盈余管理的动机会越强。假设1:上市公司债务重组信息披露与公司盈余管理程度呈正相关的结论得到了验证。

3.4 假设2的回归分析

应用Eviews 9.0软件,以债务重组公司独立董事为解释变量,盈余管理为被解释变量,根据检验模型Ⅱ对样本数据进行回归分析,结果如表4所示。

表4中数据表明,模型Ⅱ的卡方值为49.981,调整后R2为0.449,说明模型通过检验。变量LNB的P值为1.821,大于10%显著性水平下的T检验的临界值(0.96),说明控制变量在统计学意义上是显著的。独立董事规模(LNB)符号为正,操纵性应计利润(QDAC)符号为负,说明两者呈显著的负相关。即独立董事数量越大,独立董事会出于规避自身风险的考虑,抑制公司盈余管理行为,进而管理层越不容易操纵企业的应计利润,盈余管理幅度越小。与此同时,独立董事比例(PET)符号为正,操纵性应计利润(QDAC)符号为负,说明基于公司治理的需要,债务重组后公司独立董事比例增加,管理层盈余管理越小。独立董事会议次数(MET)系数为0.013,QDAC系数为-13.264,说明独立董事会议次数对管理层盈余管理水平起到减弱的作用。验证了假设2:重组后上市公司董事会独立董事成员比例与公司盈余管理程度呈负相关的结论。

表4 假设2的回归分析结果Table 4 Results of the regression analysis under hypothesis 2

4 结论及建议

本文运用实证分析的研究方法,对基于债务重组的盈余管理问题进行了研究,首先提出了两个假设,之后选取2010—2016年发生债务重组的上市公司,以及与其配对的控制样本进行实证检验分析,研究结果表明:上市公司债务重组信息披露与公司盈余管理程度呈正相关,而公司董事会独立董事成员比例与公司盈余管理程度呈负相关。因此,为缩小上市公司通过债务重组进行盈余管理的空间,提高上市公司经营业绩的真实性,结合研究结果提出以下建议:

1)进一步细化会计准则,完善债务重组的界定。债务重组最重要的前提条件是债务人出现财务困难,债权人对此作出让步。但是债务重组准则中并没有对财务困难给予一个具体的判断标准,这就加大了债务重组实施的随意性。建议会计准则可以从公司的发展能力、偿债能力、现金指数等财务指标来确定财务困难的具体界定。例如可以规定公司营业收入增长率连续3 a低于标准值,资产负债率连续2 a低于标准值。我国上市公司进行债务重组的方式主要是将债务转为资本,债务转为资本前期与债务转为资本后期资产负债率的标准,均需要明确界定。这也提示了准则制定者要不断完善债务重组相关准则,不断完善债务重组的具体界定,从而使债务重组企业大大降低调节应计利润的可能性。

2)严格规范会计信息的披露制度,强化信息的披露责任。以会计信息披露为解释变量的研究表明:债务重组信息披露是上市公司操纵盈余管理的一个手段,并且在较大程度上影响公司内部监管机制的效率。债务重组信息披露得越多,反而越可能操纵企业的盈余管理行为。说明债务重组信息披露虽然纳入了财务报表,但是对于集团之间、关联方之间的债务重组交易的信息披露没有规范化。建议国家有关会计监督机构采取相应的监管措施,督促上市公司按照《公司法》和《企业会计制度》的要求,在不断完善信息披露规则的基础上,强化上市公司信息披露责任。

3)完善公司独立董事结构,改进公司的治理机制。本文通过上市公司独立董事与操纵性应计利润的回归分析研究发现:董事会规模和比例增加,可以大大降低企业的操纵性应计利润。由于独立董事往往具有财务或者会计背景,因此应提高独立董事的比例,并赋予相应的职权,真正实现其“独立性”。同时,增加独立董事会议的次数,可以保证独立董事不受制于内部管理者,从而有效制止内部管理者的盈余管理行为。从短期角度考虑,企业可以建立有效的内部约束机制来抑制债务重组的盈余管理行为;从长远角度考虑,建议企业建立由社会中介机构推荐独立董事的机制,更好地维护独立董事会的独立性。

本文研究的不足之处在于,没有将债务重组的信息披露具体分为自愿披露债务重组信息和强制披露债务重组信息2种情形,进而分别研究自愿披露债务重组企业和强制披露债务重组企业对盈余管理的影响,因此信息披露与盈余管理关系的问题,还需更加深入地探讨。

[1]ERKENS D H,SUBRAMANYAM K R,ZHANG J.Affiliated Banker on Board and Conservative Accounting[J].Accounting Review,2011,89(5):1703-1728.

[2]DANIEL N D,DENIS D J,NAVEEN L.Do Firms Manage Earnings to Meet Dividend Thresholds[J].Journal of Accounting and Economics,2008,45(1) :2-26.

[3]HEALY P M,WAHLEN J M.A Review of the Earnings Management Literature and Its Implications for Standard Setting[J].Social Science Electronic Publishing,1999,13(4):365-383.

[4]王建刚,刘庆艳.基于新会计准则的上市公司盈余管理实证研究[J].财贸研究,2009,20(2):121-125.WANG Jiangang,LIU Qingyan.Positive Research on Earnings Management of Listed Companies Based on the New Accounting Principles[J].Finance and Trade Research,2009,20(2):121-125.

[5]徐 沙,袁 莉.湖南省上市公司环境信息披露现状分析及对策[J].湖南工业大学学报(社会科学版),2015,20(6):26-31.XU Sha,YUAN Li.Analysis of Situation and Countermeasures on Environmental Information Disclosure of the Listed Company in Hunan Province[J].Journal of Hunan University of Technology(Social Science Edition),2015,20(6):26-31.

[6]钟宇翔,李婉丽.债券融资与会计稳健性:基于PSM方法的检验[J].证券市场导报,2016(1):48-55.ZHONG Yuxiang,LI Wanli.Bond Financing and Accounting Soundness:Based on the PSM Method[J].Securities Market Guide,2016(1):48-55.

[7]NIKOLAEV V V.Debt Covenants and Accounting Conservatism[J].Journal of Accounting Research,2010,48(1):51-89.

[8]AIER J K,CHEN L,PEVZNER M.Debtholders’Demand for Conservatism:Evidence from Changes in Directors’Fiduciary Duties[J].Journal of Accounting Research,2014,52(5):993-1027.

[9]聂建平.盈余管理动机对真实盈余管理影响的实证检验:基于动机差异化视角[J].财会月刊,2016(36):24-28.NIE Jianping.Empirical Test on the Impact of Surplus Management Motivation on Real Earnings Management:Based on the Differential Perspective of Motivation[J].Finance and Accounting Monthly,2016(36):24-28.

[10]李增福,曾庆意,魏下海.债务契约、控制人性质与盈余管理[J].经济评论,2011(6):88-96.LI Zengfu,ZENG Qingyi,WEI Xiahai.Debt-Covenant,Controller’s Characteristic and Earnings Management[J].Economic Review,2011(6):88-96.

[11]陈武朝.在美上市公司内部控制重大缺陷认定、披露及对我国企业的借鉴[J].审计研究,2012(1):103-109.CHEN Wuzhao.Material Weakness Identification and Disclosure by Firms Listed in U.S.and Its Enlightenment to China’s Firms[J].Auditing Research,2012(1):103-109.

[12]林永坚,王志强,林朝南.基于真实活动操控的盈余管理实证研究:来自中国上市公司的经验证据[J].山西财经大学学报,2013,35(4):104-113.LIN Yongjian,WANG Zhiqiang,LIN Chaonan.An Empirical Study of Earnings Management Based on Real Activities Manipulation:Empirical Evidence from Chinese Listed Companies[J].Journal of Shanxi Finance and Economics University,2013,35(4):104-113.

[13]赵 息,许宁宁.管理层权力、机会主义动机与内部控制缺陷信息披露[J].审计研究,2013(4):101-109.ZHAO Xi,XU Ningning.Management Power,Opportunism Motivation and Internal Control Deficiency Information Disclosure[J].Auditing Research,2013(4):101-109.

[14]BEATTY A,WEBER J,YU J J.Conservatism and Debt[J].Journal of Accounting & Economics,2008,45(2/3):154-174.

[15]HEALY P M,PALEPU K G.Earnings Information Conveyed by Dividend Initiations and Omissions[J].Journal of Financial Economics,1988,21(2):149-175.

[16]张 娟,黄志忠.盈余管理异质性、公司治理和高管薪酬:基于中国上市公司的实证研究[J].经济管理,2014(9):79-90.ZHANG Juan,HUANG Zhizhong.Earnings Management Heterogeneity,Corporate Governance and Manager Compensation:Evidence from China[J].Economic Management,2014(9):79-90.

[17]AHMED A S,BILLINGS B K,MORTON R M,et al.The Role of Accounting Conservatism in Mitigating Bondholder-Shareholder Con flicts over Dividend Policy and in Reducing Debt Costs[J].Accounting Review,2002,77(4):867-890.

[18]张国华,陈方正.我国上市公司盈余管理与董事会特征相关性实证研究[J].技术经济与管理研究,2006(2):42-44.ZHANG Guohua,CHEN Fangzheng.An Empirical Study on the Relationship Between Earnings Management and Board Characteristics of Listed Companies in China[J].Techno-Economics and Management Research,2006(2):42-44.