广义虚拟经济下的货币政策传导机制

2018-01-15王鹏飞

王鹏飞

摘 要:货币政策作为经济政策重要组成部分是如何作用于实体经济的?我们需要讨论货币政策传导机制是什么样的,这涉及到货币政策的组成部分,货币政策传导机制如何分类,本文将作出详细讨论。

关键词:货币政策;传导机制;货币政策目标

中图分类号:F821.0 文献标识:A 文章编号:1674-9448 (2017) 03-0081-05

Monetary Policy Transmission Mechanism from the Perspective of Generalized Virtual Economy

WANG Peng-fe

(School of Economics, Remin University of China, Bejing 100872, China)

Abstract: How is monetary policy as an important part of economic policy applied to the real economy· Thus we need to discuss monetary policy transmission mechanism , what is the monetary policy transmission mechanism classification, this paper will make a detailed discussion.

Keywords: monetary policy, transmission mechanism, goals of monetary policy

一、引 言

经济政策是广义虚拟经济的重要研究部分,而货币政策是经济政策最基本和重要的政策手段。货币政策是中央银行为实现特定经济目标而采取的各种控制和调节货币供应量或信贷规模的方针和措施的总称,是宏观经济调控的核心手段。在对货币政策研究当中,最重要的一个方面就是对于货币政策传导机制问题研究。货币政策的传导机制是指中央银行运用货币政策工具引起中间目标的变动,从而实现货币政策的最终目标。货币政策的有效性与货币政策传导机制紧密相关,货币政策传导机制的畅通是货币政策有效的基础,也直接关系到货币政策目标的有效实现。

货币政策体系有多个组成部分,主要包括货币政策工具、货币政策目标、货币政策传导机制等,本文分别将进行讨论。

二、货币政策目标

谈到货币政策及其传导机制,首先需要讨论货币政策目标。货币政策目标分为多个层次,分别为操作目标、中介目标和最终目标。

一般认为,货币政策最终目标包括物价稳定、充分就业、经济增长和国际收支平衡四个方面。由于充分就业与经济增长是一致的,币值稳定则包括國内价格稳定和汇率稳定两个方面,而汇率稳定又与国际收支平衡相关联,所以,四个货币政策最终目标的关键在于币值稳定和经济增长。操作目标和中介目标都是中央银行间接调控的对象,是连接货币政策工具和最终目标的桥梁。和中介目标相比,操作目标更接近货币政策工具,而比较远离最终目标。目前发达国家中央银行正在实施的货币政策主要以货币供给量或货币基准利率为目标。将货币供应量作为中介目标主要基于货币的交换手段和支付手段的职能。在理想的市场经济体中,其作用机制是:货币供应增加,市场流动性增加,刺激市场主体的消费投资和出口,导致产出增加;反之亦然。具体反映在投资、消费和外贸三条传导路径上。将利率作为中介目标主要基于货币的价值储藏和延期支付的职能。其作用机制为:利率通过影响消费和投资的机会成本来影响投资和消费。另外,利率通过影响汇率,对进出口产生重要影响。

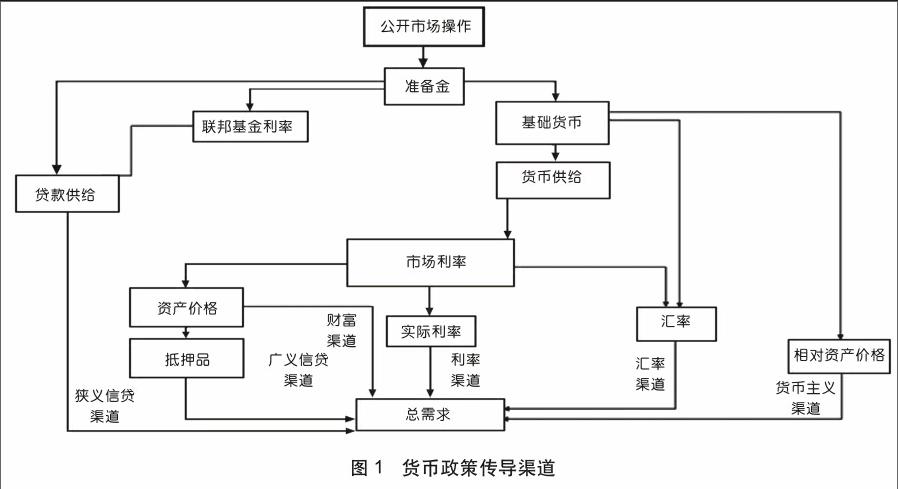

三、货币政策传导机制

(一)货币政策传导机制叙述

所谓货币政策传导机制是指中央银行使用货币政策工具引起各中介目标的反应,并最终引起宏观经济指标变化的渠道和机理,是中介目标和最终目标之间的传导渠道,这样的渠道往往是宏观经济中的一个变量或类变量,被称为传导机制变量。研究货币政策传导机制实际上是研究货币政策是如何作用于宏观经济的。

现代货币政策传导机制理论包含在新凯恩斯主义理论框架之中。20世纪70年代,凯恩斯主义所提倡的财政政策在"滞胀"时期的实践中备受质疑,80年代,其在理论上受到以卢卡斯、巴罗等为代表的新古典主义经济学家的严峻挑战。在这样的背景下,凯恩斯主义经济学家不得不将宏观经济调控体系的重点转移到了货币政策上来。这自然而然地需要学者对货币政策的微观传导途径尽可能地进行精确的分析和说明。现实的需要已经不能满足于自凯恩斯和弗里德曼以来将货币政策工具与总需求之间的关系作为一个"黑匣子"的做法,学者的任务是将货币供应量、短期利率对总需求的短期影响从定性和定量两方面描述清楚。研究货币政策传导机制尤其要说明以下问题:(1)货币政策失效不单是因为理性预期,也可能因为传导机制的问题,这是对理性预期学派的政策无效论的种直接反驳。某些历史时期里货币政策变量和实体经济变量之间的相关性暂时消失,不是因为公众理性预期到货币政策,而是因为传导机制变量没有对货币政策做出有效反应。更严格地说,如果中央银行实施了公众预期外的货币政策,这样的货币政策失效一定表明传导机制有问题。(2)如果传导机制变量对货币政策做出准确反应,那么中央银行可以把传导机制变量作力梦币政策选择的一个中间目标。传导机制变量既是产出、失业率或通货膨胀率的同步指标,又受到货币政策的影响。田中来银行可以从瞄准产出、CPI等真实经济变量转变为瞄准传导机制变量,或者同时瞄准真实经济变量和传导机制变量。

(二) 货币政策传导机制分类

关于货币政策工具到总支出的传导,已有的研究包括四种传导渠道(Mishkin,1995):利率渠道、汇率渠道、资产价格渠道和信贷传导渠道(见图1),一般而言,这四种渠道总是相互交织在一起,至在实证上不是完全可分割的。endprint