变动成本法在H企业短期经营决策中的应用分析

2018-01-12

一、变动成本法概述

(一)变动成本法的概念

变动成本法是指在产品成本计算过程中,以成本性态分析为前提,只将变动生产成本(即直接材料、直接人工、变动性制造费用)作为产品的构成内容,而将固定生产成本和非生产成本作为期间成本,按贡献式损益确定程序计量损益的一种成本计算模式[1]。

(二)变动成本法的理论依据

管理会计理论对产品成本与期间成本的界定、成本的计算与财务会计的思维模式不同,必须重新区分产品成本和期间成本。变动成本法的理论依据基于以下观点:

1.产品成本只应该包括变动生产成本,而不应该包括固定生产成本。

2.固定生产成本即固定性制造费用,应当作为期间成本处理。

产品成本和期间成本是两个不同的概念,应明确区分。产品成本是指在生产过程中发生的,随产量而变动的成本。根据这一原则,只有直接材料、直接人工、变动性制造费用才属于产品成本的构成内容。而固定性制造费用作为提供本期生产能力而发生的费用,即使不生产产品,有关费用也照常发生。这一部分费用联系的是会计期间,而不是产品,所以将其作为期间成本处理。

二、变动成本法在H企业经营决策中的具体应用

(一)案例简介及相关假设

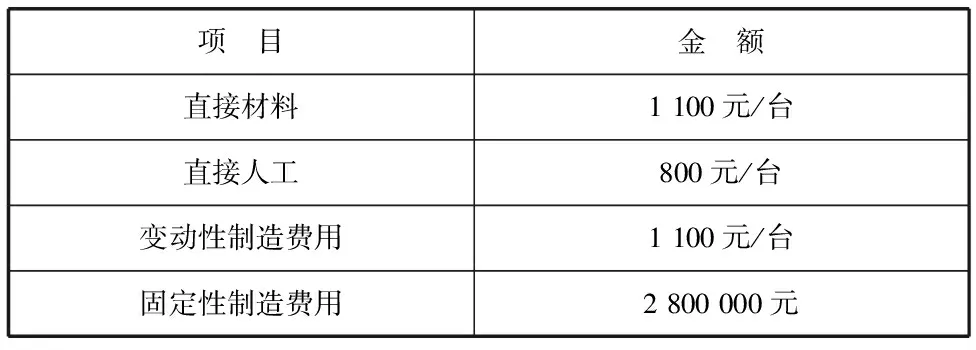

H企业是一家电子产品制造类企业,主要生产A种型号的电脑,售价为4 500元/台,每月最大的生产能力是2 000台,月初已接到的订货量为1 200台,且剩余生产能力不能转移。2017年7月该企业A种型号电脑成本数据如下表1所示:

表1 H企业2017年7月A种型号电脑的成本数据

在变动成本法模式下,A电脑:

单位变动成本=直接材料+直接人工+变动性制造费用=1 100+800+1 100=3 000(元/台)

单位边际贡献=售价-单位变动成本=4500-3 000=1 500(元/台)

同时,H企业生产A电脑需要E零件5 000个,如从外部购进,连同各种采购费用在内,每个需要80元,总计400 000元。该企业机修车间可用剩余生产能力进行这种零件的生产,该零件的自制成本数据如下表2所示:

表2 E零件自制成本数据

(二)是否接受追加订货的决策

是否接受追加订货的决策,是指企业在正常经营过程中对于是否安排低于正常订货价格的追加订货生产任务所作的决策,又称是否接受低价追加订货的决策。

现有客户想以4 000元/台的价格追加订购A电脑800台,企业是否应该接受该订单?在完全成本法下,A电脑的单位生产成本应为3 000+2 800 000/2 000=4 400元/台,大于客户追加订货的价格4000元/台,所以接受该订单后,企业无法弥补生产成本,因此应做出拒绝追加订货的决策,以降低损失。

在变动成本法下,A产品的产品成本只包括变动成本,而不包括固定成本,通过案例可知,此次追加的订货,是用剩余生产能力来生产的。不论H企业是否生产产品,或者生产多少产品,这2 800 000元的固定成本都会发生,它是属于与决策无关的成本。而每台A电脑的变动成本为3 000元,这3 000元只有在生产A电脑时才会发生,不生产该种电脑,这3 000元的变动成本就不会发生,因此,此时只需考虑接受订货的价格能不能产生边际贡献即可。现在该客户追加订货价格为4 000元/台,大于A电脑的变动成本3 000元/台,因此每销售1台电脑会给企业带来1 000元的边际贡献。由此可见,这批订单是可接受的。进一步分析,若企业接受该追加订货,会增加800×1000=800 000元的边际贡献,这增加的800 000元边际贡献可用来弥补固定成本,且在生产能力范围内,追加的订单越多,固定成本弥补的就越多,企业获得的利润也就越多。所以对于生产能力尚有剩余的企业来说,采用变动成本法进行追加订货决策,具有重要意义。

(三)亏损产品是否停产的决策

按照财务会计核算的结果,只要产品亏损,就应当停止生产,但事实上却并非如此。在很多情况下,亏损产品停产,不但不能使企业的总利润上升,反而会使其下降。因此,亏损产品得问题有必要重新讨论。

根据上述案例可知,在完全成本法下,H企业7月份A电脑的销售收入为4 500×1 200=5 400 000元,总成本为2 800 000+3 000×1 200=640 000元,营业利润为5 400 000-6 400 000=-1 000 000元,可见,该产品亏损,应当作出停产的决策。但如果停止生产该亏损产品,企业的亏损会由原来的1 000 000元变成2 800 000元,不但没有改善企业的亏损状况,反而会增加亏损1 800 000元。因此,在完全成本法下,我们对亏损产品作出的决策并不正确。

在变动成本法下,A电脑的成本只包括变动成本3 600 000元,该产品的销售收入为5 400 000元,所产生的边际贡献为5 400 000-3 600 000= 1 800 000元,如果停止A电脑的生产,固定成本2 800 000元并不会因此而减少,反而会失去A电脑提供的1 800 000元的边际贡献,从而使企业的利润减少1 800 000元或亏损增大1 800 000元。因此,在变动成本法下,应当作出继续生产A电脑的决策。只要亏损产品的边际贡献为正数,就不应该停止生产。

(四)自制或外购零部件的决策

企业生产经营过程中所需要的某些零部件,有些既可以从市场上直接购买,也可以利用企业自己的技术和设备自行制造。零部件无论是自制还是外购,预期收入都是相同的,只需要比较两个方案的相关成本,成本较低的方案最优。

通过案例可知,在完全成本法下,自制E零件的成本为100 000+160 000+80 000+80 000=420 000元,若企业选择外购,则外购总成本为80×5 000=400 000元,很显然,外购总成本小于自制总成本,因此,在完全成本法下,企业应当选择外购该零件。但实际上,这种决策是错误的,我们可通过变动成本法再做具体分析。

在变动成本法下,企业是利用剩余生产能力来生产E零件,因此不论企业是选择自制还是外购,80 000元固定性制造费用都会发生,与决策无关,可以不予考虑。那么与该决策相关的成本就只有变动生产成本。从已知条件可知,自制E零件的变动成本为100 000+160 000+80 000=340 000元,比外购成本400 000元少60 000元,因此应当选择自制。所以,在实际工作中,生产企业应根据不同的情况分别计算分析,作出正确决策,这样才能合理利用资源,降低成本,提高经济效益。

三、总结

本文通过具体案例分析,比较了变动成本法与完全成本法在H企业经营决策中的应用。我们可以发现,对于同一个决策问题,变动成本法和完全成本法做出的决策选择是不同的,这是因为在完全成本法下,产品的成本除了变动成本还包括固定性制造费用,其要随产量分摊进入产品成本,导致企业作出的决策有一定的不合理之处,而变动成本法下的成本只包括变动成本,更能真实地反映产品盈利情况,为企业短期经营决策提供相关信息。由此可见,在短期经营期间内,完全成本法提供的成本会计信息往往是不准确的,会造成会计信息的失真,进而影响企业的经营决策。相对于完全成本法,可以看出变动成本法对加强企业内部经营管理具有积极作用,更适合企业进行短期经营决策,根据企业和市场的变化及时作出应对策略。因此,企业应当加强对变动成本法的应用,以期为企业实现经营效益的最大化。

(榆林学院管理学院,陕西 榆林 719000)

[1] 王郁茹,冉铖.管理会计学[M].上海:上海交通大学出版社,2012:18.