中国农村资金互助社发展研究

2018-01-12

根据银监会2007年7号文件《农村资金互助社管理暂行规定》,所谓资金互助社,是指经银行监督管理机构批准,由乡(镇)、行政村农户和农村小企业自愿入股组成,为社员提供存款、贷款、结算等服务的社区互助性银行金融机构。自2004年至今,农民和农村微小企业发起成立了各种社区性金融互助机构,经历了探索、蓬勃发展,正规化、部分异化的发展历程,作为诱致性创新的农村合作金融组织,资金互助社扎根于人缘、地缘、血缘、业缘的基础之上,具有信息对称、交易成本低、运行机制灵活等优势,对弥补我国农村资金缺口、完善农村金融服务、调整农业产业结构、促进农民增收以及农村经济发展等方面具有重要意义,近年来,也出现了追逐暴利偏离设立初衷和经营不可持续等问题。

一、农村资金互助社的发展历程和现状

(一)新型农村资金互助组织的发展历史

从2004 年7 月吉林梨树挂牌成立百信资金互助社算起至今,可以分为三个主要发展阶段:第一个是探索阶段(2004年至2006 年),2004年吉林省榆树县闫家村的8户农民,在姜柏林的推动下成立了我国第一家农村资金互助组织,命名为“百信农村资金互助组织”,探索制定了农村资金互助组织的相关规范制度,运行效果良好;第二个是蓬勃发展阶段(2007—2011 年),截止2011年年底,银监会在全国范围内共为49家农村资金互助社颁发了金融许可证;第三个是规范发展阶段(2012 年至今)。

(二)新型农村资金互助组织发展现状

1.发展状况

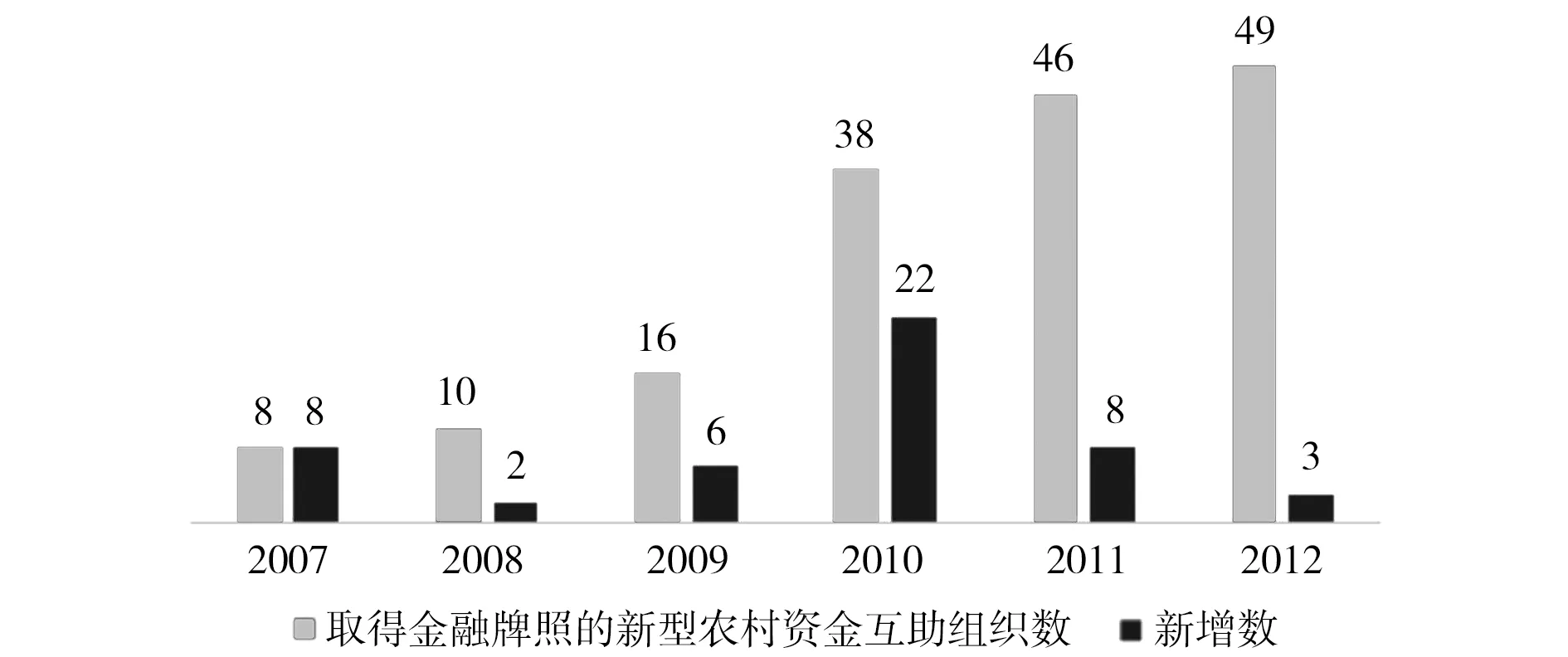

2007年,银监会准入8家正规资金互助社,从2007年到2010年,资金互助社的数量不断攀升,2010年达到历史高位,共22家机构获得金融牌照,2011年和2012年准入数量开始滑落,2012年至今银监会再没有授予农村资金互助组织牌照,具体如下图1所示,其中慈溪市伏龙农村资金互助社于2015年5月26日解散,目前,取得银监会金融业牌照的农村资金互助组织剩余48家。

图1 2007-2012年度新型农村资金互助组织家数及新增数资料来源:人民银行网站、银监会网站整理

资金互助社出现十余年以来,已经发展成为形式多样、数量众多的合作金融组织,目前主要有正规、准正规和非正规三种类型,与正规的新型农村资金互助组织的缓慢发展形成鲜明对照的是准正规以及非正规的新型农村资金互助组织的野蛮生长,准正规组织指由村委会、地方政府部门、供销合作社或专业合作社、扶贫办等部门发起,但是没有取得银监会行业许可的资金互助社,非正规组织指民间的资金互助。其中,全国依托于专业合作社和供销合作社的资金互助组织已经逾万家。另外,2006年5月在国务院以及扶贫办的引导下,在全国的14个省区试点,每个省区的在1至2个重点县选取10个贫困村作为试点村开展贫困村村级资金互助组织,数量也在百家以上。

2.组织机构设置

农村资金互助组织遵循民主管理的基本原则,社员大会(社员代表大会)层面采取股权投票方式,理事会监事会层面上实行一人一票制。对于贫困村的农村资金互助组织的机构设置以及其他政府推动和监管的农村资金互助组织的机构设置基本上与正规的农村资金互助组织一致,只是依托于农村专业合作设立的资金互助部稍有特殊,不能作为单独的法人,属于专业合作组织的附属机构。

3.资金管理和使用

48家正规农村资金互助组织的资金使用约束比较严格,主要用于发放贷款,资金也可存放其他银行业金融机构,购买国债及金融债券,可以办理结算业务和各类代理业务,但是不允许向非社员提供金融服务,开办其他业务须经批准,不得为其他组织或个人提供担保。

4.风险防范规定

在风险控制以及监管方面,银监会框架下的农村资金互助组织的对于风险的控制管理最为规范和严格,按照银行业监督管理委员会对于新型农村资金互助组织的要求,以首家取得金融许可证的梨树县闫家村百信农村资金互助社为例,由《梨树县百信资金互助社示范章程》可以了解到,该社主要的风险防范主要有股金配比与比例控制原则、保证与责任原则、流动性保证、吸收存款限额、自营业务规定、重大灾害责任共担、风险保险机制、风险补偿基金等内容。

二、各地主要发展模式

(一)银监会准入正规机构模式——以吉林梨树为例

吉林省梨树县闫家村百信资金互助社发起于2004年,正式批准于2007年3月,该社是我国第一家由银监会正式批准设立的新型农村资金互助组织,注册资本10.18万元。梨树县现有农村资金互助社4家,4个资金互助社资产总额达9926.33万元,负债总额8197.48万元,所有者权益1728.85万元,社员人数由创立初期48人,增加到6098人,股金由336.8万元,增加到1219.6万元。成立以来,致力于不断完善制度,实行相互监督,互助社章程经过社员大会通过并报监管机构核准后设立,包括制定完整的财会制度、信贷管理制度、岗位职责制度等,建立了一系列信贷风险控制机制;互助社明确股权定位,分别设置了资格股、投资股、流动股及国家社会公共股;互助社的盈余提取公积金、公益金、风险金后,剩余60%—70%用于股金红利分配,盈余分配方法采用积数分红法,年底红利的数额不仅要取决于入股数量,而且取决于入股时间,使股金的贡献率能够通过金额多少和时间长短得以体现。

(二)政府主导“三方协议”模式——以河南为例

2013年以来,河南省财政厅采取与担保公司、试点县签订三方协议,由省财政和县财政分别出资共同成立融资风险补偿基金,省政府给予政策扶持,省农开担保公司提供担保,省国开行、省邮政储蓄银行提供贷款,形成了财政、银行、担保三位一体的发展模式,取得了融资成本低、融资规模大、风险可控的效果。近年,不断增加试点县数量,并将扶持对象由普通农户扩大到试点县域内的专业大户、家庭农场、农民合作社等新型农业经营主体。

(三)专业合作社内部开展资金互助模式——以浙江为例

浙江省供销社按照“三位一体”(农民专业合作、供销合作、信用合作)的构想,借助农村专业合作组织开展合作金融,在实践中创造出了“农合联-资金互助会”模式。以农合联为发起平台,以民办非企业形式登记准入,农村资金互助会以公益性服务定位,不以盈利为目的,不对外吸储。拟成立资金互助会的供销合作社须在镇、街道办事处提出申请,再报县农合联、金融办、农业局核准,最后报县政府办公会议审议通过。审议通过后,筹建小组开立专户、申报验资、刻制印章、申请登记后开业,实行核准备案制。资金互助会的组织架构由会员(代表)大会、理事会和监事会组成。基层互助会设立形式基本有三种方式:一是在单个专业合作社内部开展,或者由各专业协会举办;二是由村股份经济合作社内部开展;三是由多家专业合作社联合开展。遵循“民办、民管、民受益”原则。由农民合作社社员入股自愿、退股自由、自愿申请认股。县级监管部门定期或不定期开展现场和非现场监管,市级监管部门必要时会同市地方金融监管领导小组相关成员单位,对农村资金互助会开展检查,资金互助会内部建立和实施现场和非现场监管相结合制度。实行风险报告制度,形成“风险报告—加强风险监控—启动处置预案”机制,由属地政府负责监督整改事项的落实。

(四)扶贫资金互助社模式——以安徽为例

扶贫资金互助社,一般由财政、扶贫办牵头,资金包括财政扶贫资金、被扶贫主体配套资金和社会捐赠资金几部分,一般以财政扶贫注资为主,由财政和扶贫部门进行全过程监督。其运作模式是通过扶贫资金互助协会实现的,由民政部门登记发证,在行政村或村民小组范围内,依托村委会、村民小组或农民专业合作社设立,生产发展资金由村民所有、村民使用、村民自主管理、村民受益,互助社以扶贫资金互助为目的,只在本社内周转借用。2006年开始,国家在安徽等地以村民小组、村社区为基础,建立扶贫资金互助社,并归类为社区性农民资金互助组织,以扶贫资金与村民合作形式解决农民融资难问题,单独管理,封闭运行。互助社以扶贫互助为目的,单笔借款一般不超过1万元。

三、存在问题或异化

总结十余年来资金互助社的发展可见,正规资金互助社发展缓慢、非正规资金互助社发展迅速但风险频发。

(一)融资渠道不顺畅

事实表明,资金互助社从成立之日起就普遍受到资金不足的困扰。虽然《农村资金互助社管理暂行规定》明确规定,互助社的资金来源除了吸收社员存款外,还能接受社会捐赠资金和向其他银行业金融机构融入资金,但是,前者资金来源不稳定,后者运行不畅。在资金来源缺乏的情况下,为防止由于现金量不足而引发支付风险,基于审慎经营的需要,银监部门对资金互助社的发展逐渐采取小心谨慎的态度。

(二)风险分散转移机制不健全

资金互助社具有区域性和社区性的特点,借款人局限于较封闭的人群,社员从事着类似的生产经营活动,一旦产生风险,就会产生联动效应,引发社员大面积违约和贷款呆坏账批量出现,信用风险集中爆发。目前,我国相关的担保机制、农业保险发展以及资产证券化这些风险分摊转移机制尚不健全,这必将成为资金互助社长期稳定发展的桎梏。

(三)外部政策环境有待完善

目前,农村资金互助社还享受不到一般正规金融机构的相关待遇,如无法参与银行间同业市场进行资金拆借,无法直接获得人民银行的再贷款等等。

(四)内部管理机制不够规范

农村资金互助社的经营管理人员大多金融专业知识和实际操作经验严重欠缺,风险意识淡薄,业务操作不够规范。在内部治理领域存在如下问题:(1)内部监督不力。一个运行良好的组织,应设监事会(或监事)来负责监督理事会和贷款小组。然而,在当前大多数农村资金互助社内部,没有设立监事会(监事)会或形同虚设。(2)垒大户现象。核心管理人员在在日常贷款有违“互助”初衷,为实现利润最大化,实践中偏向关系户,富裕农户更易于获得新的资金支持。(3)内部人控制。实践中,占股较多具有优势地位的社员倾向于规避合作原则,攫取互助社的实际控制权,占股较少的社员处于依附地位,导致组织内部的控制权逐渐被少数核心社员所掌握;其次,某些村委会或乡镇政府干预日常经营管理活动,互助社自主、民主管理未能得到落实。最后,合作社社员的退社权利,互助社的激励约束机制不健全。无疑,组织运作的不规范、内部治理结构的不完善制约了互助社的持续发展。

四、发展策略

依照2017年中央一号文件关于农村资金互助社的相关规定,未来农村资金互助组织的发展应当基于农民专业合作组织或供销合作社,体现金融为实体经济服务的原则,而不能陷入资金泡沫的游戏。

(一)基于农民合作组织和供销合作社发展

自2004年资金互助社出现以后,在一定程度上缓解了农村金融供给不足的问题,然而也风险频发,诸如互助社理事长携款蒸发,深陷非法集资、集资诈骗漩涡的新闻不绝于耳,某些互助社偏离了服务“三农”的设立初衷,资金脱离实体经济体外循环。

(二)谋求农村资金互助社间横向联合

实现资金互助社的可持续发展需要变革现有监管体制,真正把各方政策协调起来。单一合作社是存在制度性缺陷的,要解决资金互助社的流动性风险、支付风险,一个重要的制度就是联合。可以通过联合共同进行信托,实现产业融合,更重要的是,通过联合可以和国家的财政金融信用体系直接建立通道。

(三)加强农村资金互助社与村镇银行之间的纵向合作

目前,作为正规金融的新型力量,村镇银行在服务能力、专业素质和产品竞争力等方面具有优势,但是,为了控制风险、追求利润最大化,绝大部分村镇银行都设在地级市和县城,“村镇银行城市化”的问题日益突出。而农村资金互助社作为内生金融形式,具有区域性和社区性的特点,从出现之日起,就是用自己的钱,服务自己的人,能够充分利用熟人社会的道德约束机制,从而较好的控制道德风险,但是缺乏稳定、充沛的资金来源。因此,加强农村资金互助社与村镇银行之间的合作,村镇银行可以将资金互助社作为自己的基层网点,节约营业成本,向下延长业务链,实现真正基层化,同时,资金互助社也可以获得稳定的资金支持和更为先进的技术支撑。

(四)致力于社区化、综合化发展

因为中国农户生产生活高度重合,农村经济嵌入在农村社会活动之中,农村金融活动又嵌入在农村经济活动之中,资金互助也需要向社区性、综合化方向发展。农民合作社的发展潜力在于服务,为农民合作社成员提供“从摇篮到坟墓”的综合性服务,向养老、教育、医疗等领域发展是一种必然趋势。

(五)允许优秀互助社转型为“社区银行”或“个人银行”

1995年国际合作联盟针对合作的原则就指出,合作组织应该关心社区发展。作为有别于股份制的组织形式,合作这种模式在熟人社会更具有优势,扎根于人缘、地缘、血缘关系密切的区域更容易防控风险。目前,农村资金互助社实际上是最贴近“社区银行”、“个人银行”概念的金融机构,在条件具备的情况下,资金互助社可以改制成银行。

(黑龙江大学经济与工商管理学院,黑龙江 哈尔滨 150080)

[1] 植凤寅﹒农村资金互助社十年﹒中国合作经济﹒2014年10月:21-23﹒.

[2] 杨冬月,王丽娅﹒海南省农村资金互助组织发展模式选择﹒海南视窗﹒2014年11期:76-80.

[3] 张家春,郝学.梨树资金互助合作七年路.2014年第5期:10.