我国三次产业结构变化的分析

——一种判断

2018-01-11向宏

□向宏

(湖南税务高等专科学校,湖南 长沙 410116)

我国三次产业结构变化的分析

——一种判断

□向宏

(湖南税务高等专科学校,湖南 长沙 410116)

对近年来我国三次产业结构的变化提供了一种初步分析判断。在我国,当前第三产业的增长速度超过第二产业的增长速度。第三产业的占比水平不仅超过第二产业占比水平并且达到了GDP一半以上而使其成为经济中最大产业。作者认为,产生这种变化,主要原因并不在于第三产业自身快速发展,而是第二产业正在经历的艰苦去产能,导致增速放缓的幅度超过第三产业的结果。因此,这种变化很可能只是当下之情形,不能解释为趋势性的转变。考虑到第二产业劳动生产率水平高于第三产业,我国经济较长时期的增长依然需要再次回到增强制造业推动上。一旦第二产业当前的去产能进程完成,随着制造业再次加速发展,未来三次产业结构中,第二产业与第三产业的占比结构可能再次重新调整。

三次产业结构;第三产业;第二产业;去产能;工业化;劳动生产率;新工业革命

随着我国经济发展进入“新常态”,近年来,一方面国民经济增长速度不断从高水平下降,向中高速调整,另一方面经济结构也发生了不小变化。在经济结构方面,变化最为明显的是三次产业结构,其中,第三产业(服务业)不仅成为最大产业,更被描述成:持续平稳较快增长,成为促进经济发展的主动力。本文就近年来我国三次产业结构的主要变化谈谈初浅认识。

一、当前我国第三产业(服务业)占比提高并不是其自身快速发展的结果

(一)近年来,我国三次产业结构的主要变化

最近三四年间,我国三次产业结构最主要的变化发生在第二产业与第三产业之间。数字记录的变化主要在两个方面,其一是增长速度,其二是占比结构。表1是对这种变化的记录。从表中数据可观察到的增长速度变化是:进入2013年,第三产业增速开始超过第二产业,并在其后至2016年间一直运行于第二产业增速上方。2017年前三季度依然保持着这一状态,第二产业与第三产业增速分别为6.3%与7.8%。表中数据所反映的结构变化表现在:随着占比水平不断提高,到2012年第三产业占GDP比重达到与第二产业齐平的水平;2013年第三产业占比水平开始超过第二产业,并在逐渐拉开二者之间距离的同时,于2015年达到占GDP一半以上程度;2016年与2010年相比,第三产业占比提升了7.5个百分点。2017年前三季度,第三产业的增加值为GDP的52.9%,占比水平似乎还在继续攀升。

表1 近年来我国三次产业结构的主要变化(%)

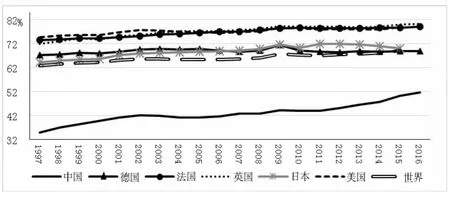

在占比不断提高的过程中,我国第三产业(服务业)在经济结构中的比重水平与全球平均水平及发达国家水平的差距也越来越缩小,如图1所示。因此,以上这两个方面的变化,也被认为标志着我国经济结构优化升级,正朝着现代化的先进结构转化。

图1 我国与世界及发达国家服务业占比水平

(二 )当前我国第三产业(服务业)占比提高并不是其自身快速发展的结果

数字记录的三次产业结构中的上述两个方面变化当然是一种事实。但是,这是否能够毫无疑问地理解为我国经济结构朝着第三产业(服务业)比重最高,并越来越高的结构状态转变呢?这种结构状态将会是一种稳态吗?事实上,将当前我国三次产业结构的这种状态理解为一种稳态还是存在疑问的。

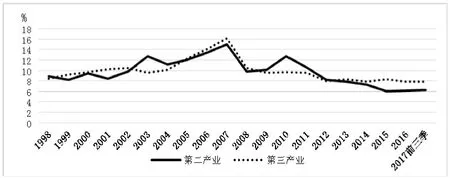

首先,当前第三产业增速超过第二产业的局面并不稳定。回顾近一、二十年的变化可以发现,在我国,第二产业与第三产业之间的增速水平相对高低状态是交替着变化的。在图2中可以观察到,从1998年至今,第三产业增速水平超过第二产业的情况间隔着经历了三次,分别发生在1999年—2002年、2005年—2008年、2013年—2017年三个时期。三个时期之间的间隔,是两次第二产业增速水平高于第三产业的情况:2003年—2004年与2009年—2012年。在图2中,还可以观察到,上述变化情况既有存在于上行期的情形,也有存在于下行期的情形。从目前来看,考虑到第三产业增速以连续几年高于第二产业的状态运行是其占比不断提高并超过第二产业占比水平的直接原因,简单的推测可知,如果不能保持第三产业增速在未来相当时间上始终高于第二产业运行,就不能保证其占比水平维持最高(更不要说越来越高)地位的稳定状态。由历史的发展来推测的话,谁能保证将来这种交替反复的情形不会再次出现呢?

图2 我国二产业、三产业增速水平

其次,更重要的是,从形成的原因或推动力量上看,当前第三产业增速水平高于(超过)第二产业的情形,并不是其自身加速发展的结果,不能将这种情形理解为第三产业发展很好。

注意到当前第三产业增速水平高于第二产业的情形所处的背景环境是重要的,这就是当前两者都处在下行区间的通道里。图2显示,自2007年以后,第二产业与第三产业的增速水平都开始从运行轨迹的高点位置向下调整,两者增速水平的总趋势都是不断放缓的。也就是说,就在第三产业增速超过第二产业增速的过程中,第三产业增速本身也处在放缓之中,第三产业并没有加快发展。因此,并没有什么第三产业自身的因素将其增速推高至第二产业增速上方。造就第三产业增速水平超越的动力原因在自身之外。

再具体些看,在2007年到2016年的下行期间,第二产业与第三产业增速水平分别从15%和16.1%下降到6.1和7.8%。这个过程里,第二产业增速降幅(59.3%)在总体上超过了第三产业(51.6%)。如果观察2010年至2016年这个区间的话,则可以看到,第二产业与第三产业增速的降幅分别为52%和19.6%,前者降幅远远超过了后者。因此,这样的解释——第三产业增速超过从而高于第二产业只不过是第二产业增速放缓的幅度超过了第三产业增速放缓的幅度的结果——是说得通的。通俗讲,三次产业结构在当前的变化情形不能理解为第三产业表现得越来越好,相反,仅能解释为第二产业越来越差。第三产业的“好”,是第二产业的“差”衬托所致。

(三)第二产业增速放缓的主要原因是去产能

这些年来,我国第二产业的增速大幅度放缓,主要原因在于其正在经历“去产能”进程。无论从经历的时间(2007年至今),还是从调整的幅度(GDP增速从14.2%下降至6.7%,第二产业增速从15%下降至6%),都表明去产能进程走得非常艰辛。之所以如此,众所周知,原因在于产能过剩程度非常严重。当前的产能过剩是汇集了两轮高水平快速增长的投资所引发的产能扩张的结果。第一轮投资高增长引发的产能快速扩张发生在1999年开始的8年最长上行周期。其中,2002年至2007年是扩张的主体阶段,产能建设主要集中在与消费品相关的中、下游行业。第二轮快速扩张来自于2009年—2010年应对全球金融危机的“四万亿”刺激以及随后时间的各种“稳增长”政策。此轮产能建设主要集中在上一轮扩张中表现为“瓶颈”部门的基础行业,即中、上游行业。另一方面,由于我国经济增长方式长期以来存在着不合理性,投资与消费之间发展不协调。高速增长的投资虽然在前期能够迅速拉动经济增长,但到后期,得不到市场同步扩容的配合,快速扩张的产能就会形成过剩。这两轮的高速扩张具有如下特点:规模相当大,而且越来越大;一轮接着一轮,前一轮形成的过剩产能还没有怎么消化,又开始创造新的产能,形成新的过剩;最终,过剩产能涵盖了上、中、下游各领域,形成全面而严重的过剩。

但是,当前的产能过剩局面虽然非常严重,它却不是产业结构变化带来的,也不会影响到产业结构在发展方向上趋势性的改变。因此,产能过剩在当前给第二产业(以及整个国民经济)造成了巨大的下行压力,导致第二产业去产能走得异常艰辛,引起第二产业增速大幅向下调整——这都只是当下的情况,并不能将这种当下情况理解为趋势性的改变。时间看得更长一些,第二产业去产能进程尽管艰辛,也总会走完。第二产业并不会一直“差”下去。

二、第二产业(制造业)再次加速发展,将形成第三产业(服务业)占比提高的抑制

(一 )长期看,我国仍处于工业化进程之中,第二产业发展存在再次加快的巨大机会

毫无疑问,我国第二产业(制造业)已经经历了迅猛增长的过程。经过长期发展,特别是近十多年的快速发展,我国工业经济成就辉煌,不仅建立起了门类齐全、独立完整的工业制造体系,而且制造业规模成为世界之首。目前,我国已经有200多种工业产品产量为全球最高,制造业净出口也位居世界第一。

但是,我国当前仍处在工业化阶段,工业化进程并没有完成。在发展定位上,普遍的认识是,我国制造业“大而不强”。制造业的经济活动大多处于产业价值链条的低、中端,企业创新体系不完善,缺乏自主创新能力,关键核心技术与高端装备存在较高对外依赖。工业产品品质差,档次低,缺乏世界知名品牌。生产方式简单粗放,资源、能源利用效率低,不仅存在资源浪费,而且造成较大环境污染,不能形成可持续发展。在工业产业结构上也相对落后,高端装备制造业和生产性服务业发展不足,信息化水平、国际化程度较低。这种状态与先进国家相比,存在明显较大差距。根据工业和信息化部部长苗圩的判断,“目前,全球制造业已基本形成四级梯队发展格局。第一梯队是以美国为主导的全球科技创新中心。第二梯队是高端制造领域,包括欧盟、日本。第三梯队是中低端制造领域,主要是一些新兴国家。第四梯队主要是资源输出国,包括OPEC(石油输出国组织)、非洲、拉美等国。中国现在处于第三梯队,目前这种格局在短时间内难有根本性改变”(苗圩,“全国政协十二届常委会第十次学习讲座”,2015年11月8日)。为进一步推进我国的工业化进程,《中国制造2025》设定了从现在开始的实现制造强国“三步走”战略目标:第一步,力争用十年时间,迈入制造强国行列。其中,到2020年,基本实现工业化,制造业大国地位进一步巩固,制造业信息化水平大幅提升。到2025年,制造业整体素质大幅提升,创新能力显著增强,全员劳动生产率明显提高。第二步,到2035年,我国制造业整体达到世界制造强国阵营中等水平,全面实现工业化。第三步,新中国成立一百年时,制造业大国地位更加巩固,综合实力进入世界制造强国前列。

当前,全球正在兴起新的工业革命。杰里米·里夫金指出,“我们现在正处在以‘互联网+新能源’为聚合推动力的第三次工业革命中”(杰里米·里夫金,《第三次工业革命》,2012)。彼得·马什认为,2005年开始了第五次工业革命——“制造业的模式之变——定制化、分散化、集群化、绿色化、可持续化……”(彼得·马什,《新工业革命》,2013)。实践上,许多国家(包括发达国家也包括发展中国家)当前正在制订实施重振制造业的计划,如:美国的“先进制造业伙伴计划”与“制造业创新网络计划”、德国的“工业 4.0”、日本的“2014制造业白皮书”、英国的“英国制造2050”、印度的“印度制造”等等。我国制造业面临发达国家和其他发展中国家“双向挤压”的严峻挑战。

为适应时代新变化,我国也正在融入到变革之中。2015年,我国政府提出《中国制造2025》战略,认为“新一代信息技术与制造业深度融合,正在引发影响深远的产业变革,形成新的生产方式、产业形态、商业模式和经济增长点”,并提出“瞄准新一代信息技术、高端装备、新材料、生物医药等战略重点,引导社会各类资源集聚,推动优势和战略产业快速发展”。我国制造业转型升级、创新发展迎来重大机遇。目前,向高附加值、创新驱动的工业增长模式的转型只是刚刚开始,第二产业的发展存在再一次加快的巨大机会。

(二 )从经济发展本身规律来讲,较长时期的经济增长需要我国经济回到再次增强制造业推动上来

近年来,随着我国经济进入新常态,经济运行面临诸多困难与压力。经济增速大幅、连续放慢,产能过剩严重(特别是第二产业),劳动力市场就业增长困难,经济结构不平衡矛盾日益突出。相应地,政府经济工作的重心调整到了调结构、转方式、去产能、增加经济运行质量与效益的方向上。在这种背景下,“大力发展第三产业、加快发展服务业”被赋予了承担稳增长,保就业,填补经济下行造成的空白的使命。从目前情形来看,第三产业也在一定程度上也达到了这样一种起到缓冲作用的功效。但是,如此造就的第三产业发展以及其在三次产业结构中的占比提升,并不会成为经济发展的必然趋势。

从经济发展规律本身讲,一个国家中长期经济增长的源泉是劳动生产率。推动经济增长的动力在于提高劳动生产率,或者说,在于提供更多具备较高劳动生产率的经济活动。当前的研究较多认为,目前,我国第二产业的劳动生产率在平均水平上要比第三产业的劳动生产率更高(虽然存在一些高生产率、高附加值的服务业,如金融业等)。这一认识从初步的统计数据可以得到印证。

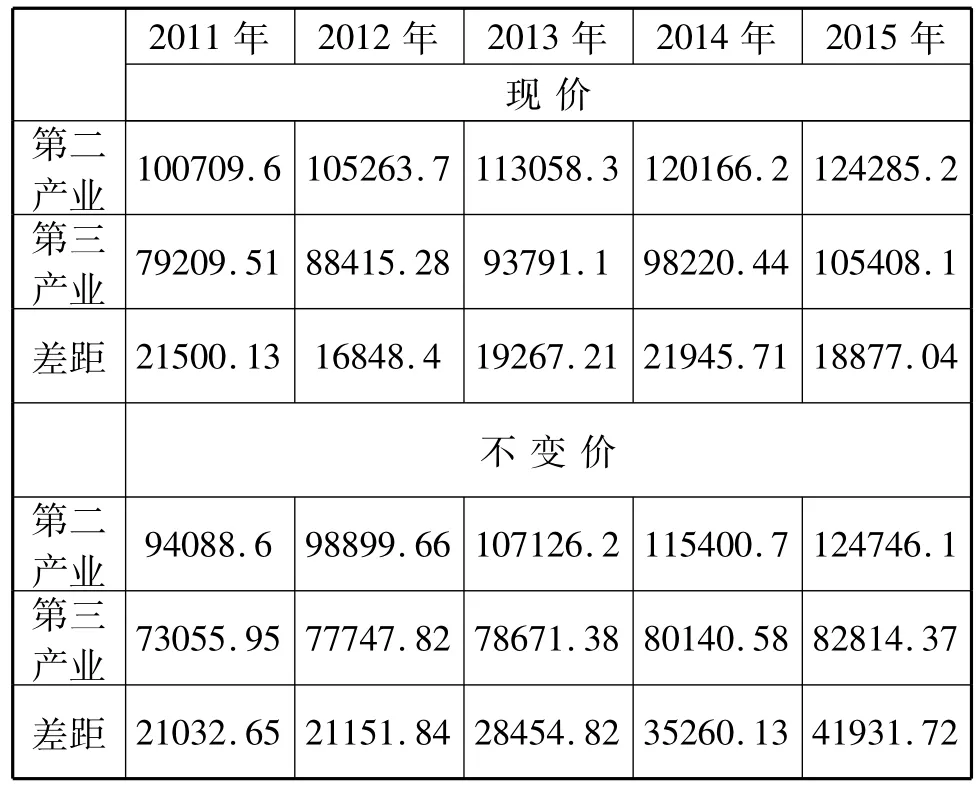

表2 我国近年来第二产业与第三产业的全员劳动生产率(元/人)

表2提供了我国近年来第二产业与第三产业的全员劳动生产率变化情况。从表中可以得到以下认识:(1)从2011年至2015年,我国第二产业的劳动生产率水平始终高于第三产业。(2)从现价看,第三产业的劳动生产率似乎正在加速提升:不仅第三产业劳动生产率较第二产业的差距总的变化不大,甚至2015年比2011年差距还在缩小,而且,2015年与2011年相比,第二产业的劳动生产率提高了23.41%,第三产业的劳动生产率则提高了33.07%,第三产业提高的幅度要大得多。当然,这种印象的形成是没有排除价格变化的干扰的。(3)如果去除价格变化在其中起到了掩盖作用,从不变价看,情形完全相反:不仅第三产业劳动生产率与第二产业的差距在明显扩大,并且,在劳动生产率提高的幅度上第二产业比第三产业要大得多——相比较2011年的水平,2015年第二产业提高了32.6%,第三产业则只上升13.4%。由此对比,不难理解,对于我国经济较长时期的增长,经济活动需要回到再次增强具备更高效率和更大效益的制造业的推动上来。

三、小结

近年来,我国三次产业结构在数据记录上发生了一些变化。第三产业增长速度连续超过第二产业增长速度,并由此带来其占比水平不断提高,进而超过第二产业占比,以高于GDP一半水平的增加值规模成为经济中的最大产业。这种变化很可能只是当下之情形,不能解释为趋势性的转变。

当前我国第三产业增速超过从而高于第二产业只不过是第二产业增速放缓的幅度超过了第三产业增速放缓的幅度的结果。因此,第三产业占比提高并不是其自身快速发展造成的。第二产业增速放缓的主要原因是去产能,当前的产能过剩局面虽然非常严重,却不是产业结构变化带来的,也不会影响产业结构趋势性改变。较长一些时间来看,第二产业去产能进程总会走完,并且,对于我国经济较长时期的增长,经济活动存在需要再次回到增强制造业推动的理由。如果制造业再次加速发展,它将形成第三产业占比继续提高的抑制。这些都会影响未来三次产业结构中,二产、三产占比水平的重新调整。

[1][美]丹尼·罗德里克.过早去工业化[J].比较,2016(1).

[2]屈宏斌.“过早去工业化”的思路值得警惕[N].证券日报,2016-9-3.

[3][美]杰里米·里夫金.第三次工业革命[M].张体伟译,北京:中信出版社,2012.

[4][美]彼得·马什.新工业革命[M].赛迪研究院专家组译,北京:中信出版社,2013.

[5]苗圩.世界制造业发展趋势和我国装备制造业状况[J].时事报告(党委中心组学习),2016(1).

F264.1

A

1008-4614-(2017)06-0035-05

2017-11-6

向宏(1965-),男,湖南长沙人,湖南税务高等专科学校副教授,研究方向为宏观经济学。