互联网环境下企业财会人员岗位职业路径探索

2018-01-11杨学华

□ 杨学华 张 琳

(1、长沙理工大学;湖南 长沙 410114;2、国家电网公司湖南省电力公司经济技术研究院,湖南 长沙 410005)

互联网环境下企业财会人员岗位职业路径探索

□ 杨学华1张 琳2

(1、长沙理工大学;湖南 长沙 410114;2、国家电网公司湖南省电力公司经济技术研究院,湖南 长沙 410005)

对互联网环境下财会人员岗位面临的挑战,结合现行条件下财会人员的胜任能力特征,从企业组织层面上设计管理会计岗位、管理会计与审计双岗位技术网状的职业路径,并设计以职业生涯为导向的管理型、技术型、管理技术型交叉型职业发展通道相适应的差异化培养模式,寻找财会人员的职业发展前景。

财会人员岗位;网状职业发展路径;差异化培养模式

一、互联网环境下财会人员岗位面临的挑战

随着互联网在各个领域的快速应用与发展,企业财会人员的岗位出现了岌岌可危的局面。在互联网环境下,以前让人颇具较高技能的税务筹划正逐渐透明,程序化的事务将越来越简便,而技术含量高的税务筹划等能力,才是检验税务会计的重要标准。作为一个财务人,在如今的互联网环境下,原有出纳岗、各种类型的账务处理岗、成本核算岗、报表岗将逐渐由会计软件或机器人替代,财务岗位越来越少了。在互联网时代,今后的公司不会再因为便宜找一个作用不大的做账会计了,很多公司情愿多花点钱找一个综合素质强的理财、管理会计、投融资会计,于是,倒U型的财会人才结构会越来越明显,中高级财会人才的缺口日益增大,而底层财务人员僧多粥少,生存愈发艰难。象税务筹划、内部控制、报表分析、预算管理、筹资管理、投资管理、内部审计等高综合技能的岗位虚位以待。在互联网+环境下,需要有较高的专业技艺,使机器人难以超越的,或者是需要多年经验支撑和积累的,能在与互联网+环境下竞争激烈的今天立于不败之地。财会人员的职业发展面临极大的挑战,应积极拓展自己的视野,增强自己的专业综合能力,站在更高的角度把握财务问题,练就一项必杀技,才是互联网+环境下财务人员的出路所在,财务人员极早筹划职业发展路径,以适应未来财务需求。

二、从组织层面设计财会人员岗位的网状职业路径

为了给不同职业发展阶段的财会人员提供宽广的职业发展空间和晋升机会,企业应结合财会人员的胜任特征能力设计管理会计岗位和与管理会计与审计双岗位技术网状的职业发展通道。

1、管理会计岗位网状职业通道

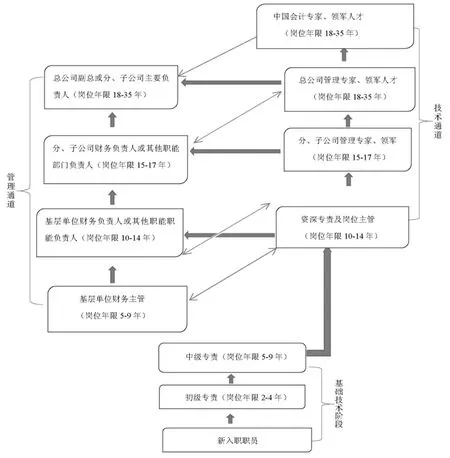

依胜任特征理论,每个财务人员都有与胜任特征相匹配的职业定位,因此财会人员的职业发展过程就是寻求与自己职业发展相适应的职业发展通道。依企业管理会计岗位的实际情况,职业发展通道为管理型通道(拥有相应会计技术且在管理岗位)、技术型通道、管理技术交叉型通道,如图1所示。

从图1可看出,财务人员需要基础技术阶段的初、中级专责作为铺垫,再选择走管理型、技术型纵向发展通道,还是选择走管理技术交叉型网状通道,都能得到相同的待遇、尊重度和认可度,得到相同的晋升与发展机会。

2、管理会计与审计双岗位技术网状职业通道

由于管理型通道较窄,职位较少,管理级别越高,职位就越少,因此设计同一工作族技术岗位的管理会计与审计双岗位网状通道,也是一种职业生涯通道设计的模式,具体见图2所示。

图1 管理会计岗位的网状职业路径

图2 管理会计与审计双岗位技术网状职业通道

虽然管理会计岗位M和审计岗位N分属于不同部门,但是它们的对员工的胜任能力特征基本相同,因此可将这两个岗位转化为同一工作族。同理,MM岗位与NN岗位也对员工的胜任能力特征基本相同,也可化为同一工作族。但是它们对员工的胜任能力要求比M岗位和N岗位要更高一些。按照纵向职业生涯发展通道设计的路径,M岗位的员工将会沿着M-MM-MMM-MMMM的方向纵向发展,N岗位的审计人员将会沿着N-NN-NNNNNNN的方向纵向发展。

按照横向职业生涯发展通道,由于M岗位与N岗位所要求的基本技能大致相同,处于M岗位的员工有三种选择,可以水平移动,转换到N岗位上,沿着N部门的职业发展路线前进;可以在本部门内沿着传统的职业发展路线前进;可以提升到NN岗位上,再沿着N部门的职业发展路线前进。同样处于N岗位的员工也有三种选择。

从管理会计、审计双岗位考虑财会人员的技术职业发展路线就呈现出网状的技术职业发展通道。这一技术职业生涯发展通道可以全面提高其胜任特征水平,拓展了财会人员的发展空间。对企业来讲,增加了企业人力资源的应变性和稳定性。

三、设计以职业生涯为导向的差异化层级培养模式

虽然近年来本、硕高学历的财会人才不断进入企业财务岗位,但管理会计、互联网知识、综合管理能力的提高提到了议事日程。各企业要依现行的财务人员状况与现有职业发展通道的需求,有的放矢地开展管理型、技术型、管理技术交叉型职业通道相适应的差异化层级培养模式。

1、管理型采取提升基础技术和进入后备干部梯队培养模式

对于职业发展规划走管理型通道的财会人员,他们的职业最终目标是成为管理会计类最高负责人、审计类最高负责人,应具备领导能力、综合能力、沟通能力且有良好的专业能力。入职后的前五年熟悉工作岗位,在本岗位取得优秀业绩,有意识地锻炼综合能力、沟通能力与领导能力,采取名师面授,网络平台自修,快速提升专业知识水平,获得中级会计师资格,为进入财会后备干部创造条件。相应管理型层级人员按企业后备干部选拨条件依次进入各层梯次财会后备干部序列,并逐步取得高级会计师职称,采取选派参加专题培训、基层实践锻炼、选派赴分、子公司挂职对口帮扶、或选派到条件艰苦、工作局面复杂或工作起点较高的单位、重要部门轮岗交流、组织本部青年干部到基层单位挂职、组织处置重大突发事件、参与重大活动和重点工程建设等多方式实施对财会后备人才有针对性的培养,后备财会干部队伍不断壮大。

2、技术型参与管理创新活动和走内训师培养之路

对于职业规划走技术型通道的财会人员,他们的职业最终目标是成为管理专家、领军人才、部门高级技术专才及职业经理人。在基础技术阶段,干好本岗位工作,在五年内取得中级会计师职称,集中短训,参加集团及社会组织的各类知识竞赛。重点培养专业胜任能力与综合素质,加强沟通能力与专业引领能力的提升。依职业生涯阶段递进和自身专业的特征,在培养和提升财务管理某一专业的特殊技能时,并对本岗位开展结合实际解决问题的课题研究及论文发表,参与财务管理岗位及绩效标准、财务管理改进方案、财务管理制度的制订,并逐步取得高级会计师资格与其他特殊专业执业资格证书。开展财务管理的创新研究,解决财务管理中重大专业及管理难题,总结创新的财务管理方法。依自身技术层级,竞选企业各层级的内训师资格。企业以内部各层次组织为单位,组建了财务管理型助理内训师、初级内训师、中级内训师队伍,以内训师培养方式培养一批适应组织需求与个人职业发展的准精英型财会人才。

3、管理技术交叉型采取岗位交换、项目历练与经验分享提升能力

因为管理型通道呈金字塔型,在职业生涯路径中,如出现当管理型通道受限时,要适时调整职业生涯规划,走技术型通道实现职业生涯目标;或在某一职业生涯阶段走技术型通道后,出现了管理型通道的机会,应争取进入管理型通道,因此管理技术交叉型通道可能职业生涯规划的时间会长一些,但能实现组织目标与个人成就,也是一种良性的职业路径。

企业每三年组织职业生涯意向选择活动,征集管理技术交叉型通道人员的需求,开展单位内部岗位轮换与平行单位之间的交流。采取项目历练,安排技术通道受阻人员到项目任职项目管理岗位,使管理能力得到提高;安排管理通道受阻人员任职项目专业技术岗位,加快这类人员的知识更新与专业技能的提高。邀请本企业内部管理会计专才、内部控制专才、税务专才、审计专才、信息处理专才、工程管理及其他财务岗位高级技术专才分岗位进行经验分享,使各专业岗位人员带着问题与相关岗位专才进行交流,相互分享经验与教训,提升综合能力与沟通能力,对具备向相应层级专家及领军人才冲击的素质与能力,将其推荐与选拨为专家与领军人才,达到职业生涯的高峰,使之享受职业生涯的成就与幸福感。

F243.2

A

1008-4614-(2017)06-0041-03

2017-11-9

杨学华(1964—),女,湖南湘阴人,长沙理工大学经济与管理学院教授,研究方向:财务会计理论与实务、审计理论与实务。