我国税收政策基层执行的困境研究

——基于史密斯政策执行模型的分析*

2018-01-11戴铁城

□ 戴铁城

(娄底市双峰县国家税务局,湖南 永丰 417700)

我国税收政策基层执行的困境研究

——基于史密斯政策执行模型的分析*

□ 戴铁城

(娄底市双峰县国家税务局,湖南 永丰 417700)

在五级政府管理体制下,税收政策执行面临着多重因素的影响,分析政策执行的影响因素能够更好了解税收政策执行困境。本文采用史密斯政策执行过程模型,从理想化的政策、执行机构、目标群体、环境因素等四个方面对税收政策执行阻滞进行分析,以期得到些许启示。

税收政策;政策执行;史密斯模型

随着我国经济社会的不断发展,政策执行面临着更为复杂的社会环境。为全面推进税收现代化进程,走好税收政策的“最后一公里”,达到政策的预期效果,税收政策的基层执行显得尤为重要。但目前我国税收政策基层执行面临着多方面的阻滞因素,本文采用史密斯政策执行过程模型对税收政策基层执行进行分析。

一、概念与模型引入

公共政策是指国家权力机构或者权力执行机构制定的为了解决社会公共事务,促进社会公共利益而制定和出台的一系列规范性文件的总称,是政府治理社会的具有价值性和工具性的手段。税收政策是指与税收征管密切相关的,为税收执法提供保障和依据的政策总和,从广义上来看,主要包括法律、行政法规和部门规章以及国家税务总局出台的规范性文件等。

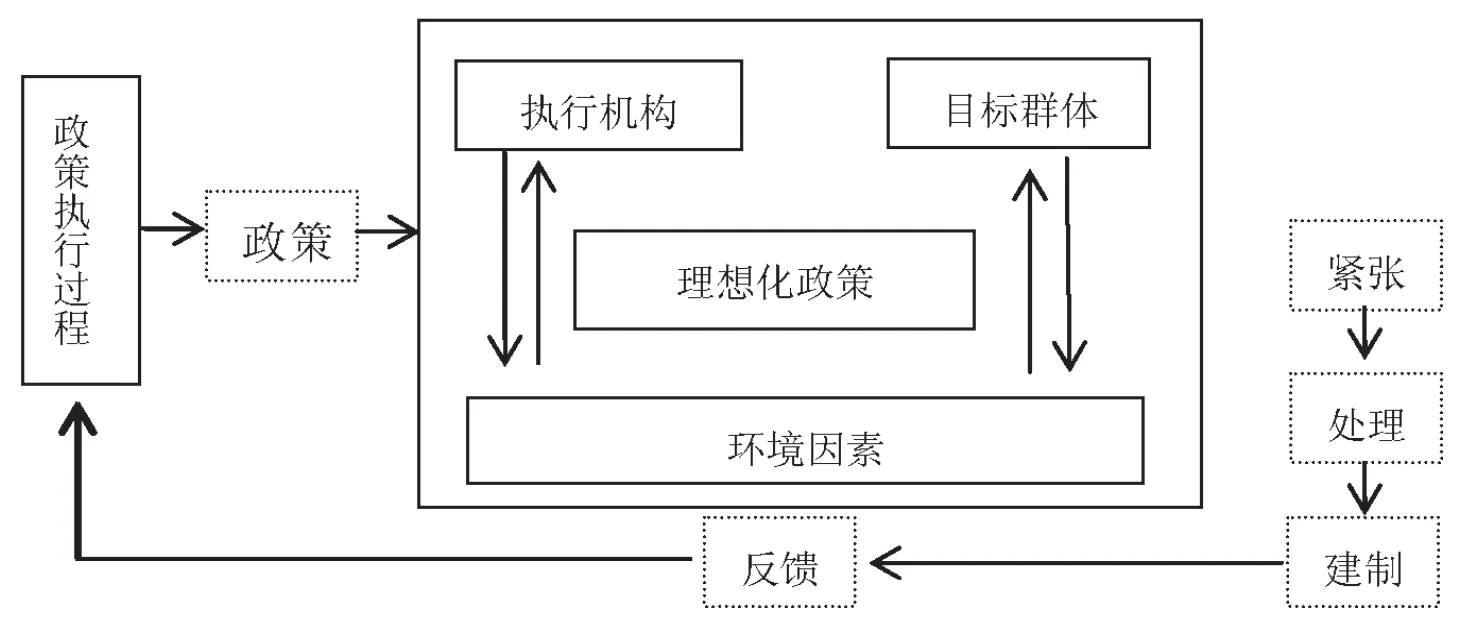

政策执行是保障政策效果的末端。在税收政策执行过程中,由于利益相关者的多样性、执行依据的复杂性、管理体制的二重性等方面的原因,导致执行过程中出现了政策阻滞。史密斯政策执行过程模型理想化政策、执行机构、目标群体、环境因素四个方面能够较为全面体现目前我国税收政策基层执行的主要方面。

图1 史密斯政策执行过程模型示意图

二、我国税收政策基层执行的现状

根据史密斯政策执行过程模型,我国税收政策基层执行的困境主要包括理想化的政策、执行机构、目标群体和环境因素等四个方面的问题。

(一 )理想化的政策

“理想化的政策”指合理、正确的政策,是政策制定者试图追求的理想表现方式,包括政策的形式 (法律或命令)、类型、渊源、范围及受支持度,社会对政策的印象等①“中央政策制定者在设定政策目标时可能过于理想化,使得某些目标在实际的工作过程中很难达成,而当人们无法确定哪种方式在实现目标方面更有效时,往往会允许各种不同方法的存在,在这种情况下,一旦发现成功的技巧,人们往往愿意为了迎合对这些技巧的使用而修正目标,使其偏离原来的政策目标”②。相比理想化政策,目前我国税收政策存在税收政策制定的风险残留问题和政策执行的双重选择困境问题。

1.政策制定的合法性风险残留

政策的制定是在公共问题进入政策议程之后制定解决方案的过程,包括公共问题进入政策议程、制定方案、选择方案、合法化等四个方面的内容。

目前我国广义的税收政策中的由国税总局的政策性文件,在合法性上存在立法权的不足。虽然在“行政国家”不断扩张的过程中,行政部门在一定程度上拥有委托立法的权力,但是作为非合法化过程的规范性文件,存在合法性来源的问题。以增值税为例,在国税总局法规数据库中检索,可以发现从2016年1月1日至2017年10月17日,共计检索78条。由于这些政策文件在制定的过程中合法化的权限赋予存在一定的缺陷,最终会导致在基层执行存在风险残留,据锦天城律师事务所不完全统计,2016年度全国税务行政诉讼案件368件③。在其中,税务系统败诉的例子也屡见报端。

2.政策执行双重选择的困境

政策执行过程中的双重选择是指税务人员在执行税务政策过程的过程中由于法律与政策之间的规定出现了不一致的情况,从而导致执法人员在选择过程中出现困境的问题。例如《中华人民共和国行政强制法》和《中华人民共和国税收征收管理法》中的滞纳金的规定,目前存在三种观点:优先适用税收征管法、优先适用行政强制法、混合说④。法律之间或者法规之间的冲突性或者规定的差异性,会导致基层政策执行的混乱。另外是具有一定自由裁量权或者尚未进行明确规定的事项,可能在不同区域之间存在不同的法律法规的执行力度和解释方式。

(二 )执行机构

1.基层税务机构的“双重管理”

省(自治区、直辖市)以下地方税务局实行上级税务机关和同级政府双重领导、以上级税务机关垂直领导为主的管理体制,即地(设区的市、州、盟)以及县(市、旗)地方税务局的机构设置、干部管理、人员编制和经费开支由所在省(自治区、直辖市)地方税务机构垂直管理⑤。作为“理性的经济人”,上级税务机关和地方政府在政策目标的确定和实现上难以避免存在不一致的情况,作为税务政策基层执行主体,在面对不同政策目标的情况下,做出“满意”或者“最优”执行也面临选择的困境。

2.执行资源的有限性和配置的非最优化

资源总是有限的,政策执行资源也是有限的。政府职能部门在人力资源上存在编制限制,财力资源上有着预算的限制。尤其是优质执行资源不足,以湖南国税系统为例,全省研究生学历的人员共计574人,约占全省国税系统人数的3%⑥。

在税务系统中资源的非最优配置主要是指在地域之间配置的不平衡。在经济发达地区,可能一个专管员要管着几百家企业,在经济欠发达地区,可能专管员只需管着几十家企业。其次,人员年龄结构的配置导致整体系统配置较低和创新性动力不足,湖南国税35岁以上人员占总人数的85.8%。

3.基层人员的价值取向性

当政策目标明确时,基层官僚仍然会面临以当事人为中心的目标与社会工程目标间的冲突、以当事人为中心的目标与组织目标间的冲突、基层官僚的角色期望导致的目标冲突⑦。基层政策执行人员的价值取向会影响到工具选择,从而影响政策执行的方式和结果。以公共权力为核心的传统官本位思想还未完全消除,新公共服务理论的引入还未让基层税务执行完全改变。作为普通人,必不可免地具有“利己”“便利”的倾向,而作为公共权力的执行主体,“价值中立”“程序”。两者之间的目标性冲突也将导致象征性政策执行、选择性政策执行、替代性政策执行等问题。政策目标、基层税收政策执行人员目标、纳税人目标三者的一致性趋向将是政策执行的优化追求。

(三 )目标群体

1.纳税人的“经济人”理性

纳税人的经济人理性不仅是指其在市场经济活动中的趋利倾向,也包括在于税务机关和人员的政策执行过程之中。征纳关系中纳税人的“经济人”理性的形成主要有三个方面的原因:

税收政策的非完全严密性。林德布洛姆的渐进决策理论认为政策形成的过程是不断修修补补的过程⑧。这也与我国改革开放以来“摸着石头过河”的思想不谋而合。从系统论的角度来看,不存在完美无缺的系统,政策系统也同样如此。政策过程是趋向性完美的过程。

征纳主体间的信息不对称性。经济人理性的前提下,纳税人在利益驱动下,会隐藏不利于自身的要素和偏向性需求。例如查账征收和核定征收的过程中,由于信息不对称以及纳税人利己动机从而导致政策执行效果的弱化,甚至产生“逆向选择”和“道德风险”。

违法成本的相对低廉性。人们在进行自己的行为判断和选择时,特别是站在合法(守法)与违法的边界线上时,是选择违法还是选择守法,往往起关键性作用的就是违法成本⑨。作为理性经济人,在违法行为发生前会对成本进行比对,如果违法成本较低的话,那么一般会选择违法途径。违法成本过低将会形成“制度漏洞”,甚至可能导致违法—被罚—理所当然违法的循环困境。例如在增值税专用发票中的善意取得就是三者的集中体现。

2.纳税人“消费者主权”心理倾向

传统经济学认为“消费者是追求自身偏好完全实现的个人⑩”,在纳税人看来,向国家主动交税就应该享受到消费者相应的待遇,甚至“顾客就是上帝”的想法。固然,这是服务型政府的目标和价值追求,但是政府的程序化操作是应当更重于纳税人要求的简便性的,法律上规定的时间界限和流程可能和“消费者主权”产生冲突,进而造成征纳关系出现不稳定因素。

(四 )环境因素

1.环境变化的频繁性

政策环境是指在政策执行的过程中出现的影响或者潜在影响政策执行效果的所有外部因素的总和。对于税收政策来说,政策环境体现出整体复杂性、变动频繁性和政策滞后性。经济社会快速发展,出现的问题也是不断变化,在频繁的变动之中,政策出台的滞后性,导致有一段时间属于真空期。而政策经常滞后现实发展,也就是说环境变化将一直影响着税收政策的执行。

F810.422

A

1008-4614-(2017)06-0009-03

2017-10-23

戴铁城(1991—),男,湖南双峰人,硕士,就职于娄底市双峰县国家税务局,研究方向:公共政策分析、政策风险研究,2017年初任培训班学员。

2.税收政策治理的复杂性

推进税收现代化是税收治理的目标追求。税收政策工具的运用是目前税收治理的重要工具。依靠税收政策进行强制性引导或执法,并未体现出治理的本质理念。税收政策治理的复杂性主要是体现在政策的独立区划分割,尤其是在数据共享和政策解读上的不一致将极大影响到税收政策作为治理工具的作用发挥。

三、小结

实现税收现代化,保障税收政策执行的效果需要顶层设计上应该形成更具合法性和严密性的税收政策、构建明确的执行机构管理体系和资源配置方式、加强对目标群体纳税行为的监控,做好税收服务、重视环境因素影响,尽快搭建数据共享平台。当然,税收政策执行是庞大的体系,史密斯政策过程分析模型并不能完全囊括税收政策执行的各个方面,提升政策执行效果还需要一以贯之的努力。

注释

①Smith T.B.The Policy Implementation Process[J].Policy Sciences,1973,(4):197 —209.

②⑦张文静.基层官僚与政策执行困境——评《基层官僚:公职人员的困境》[J].公共管理与政策评论,2017

③http://www.allbrightlaw.com/cn/publications/observed/18498.html

④刘红梅.税收滞纳金和罚款能否超过本金[N].中国税务报,2013-08-21(B04)

⑤来源:国家税务总局.http://www.chinatax.gov.cn/2013/n2735/n2738/n2762/c76389/content.html

⑥根据湖南省国税局人事科讲座PPT计算得出

⑧王天琦.浅析林德布洛姆的渐进决策模式与我国的改革[J].辽宁行政学院学报,2014,16(11):94 -96

⑨游劝荣.违法成本论[J].东南学术,2006,(05):124-130

⑩孙明贵,王滨.消费者主权的经济含义与实现途径[J].经济问题探索,2008,(02):166 -169

[1黄芮.影响地方政府执行保障性住房政策的因素分析——基于史密斯模型的思考[J].领导科学论坛,2017(3):10-12.

[2]吕铖钢,张景华.国家治理视域下的税收治理——兼议现代税收制度的构建[J].财政研究,2016(12):92-100.

[3]张国庆,王华.动态平衡:新时期中国政府管制的双重选择[J].湖南社会科学,2004(1):47-50.