中国对美出口铝产品完全没有威胁到美国国家安全

2018-01-11

中国有色金属工业协会出席了美国商务部于华盛顿时间6月22日召开的听证会,分析整理了大量基础资料和数据,确认中国对美出口铝产品完全没有威胁到美国国家安全,并将有关研究成果提交给调查官方。

2017年4月27日,美国总统特朗普签署备忘录,要求美国商务部根据《1962年贸易拓展法案》第232节的规定,对包括来自中国在内的海外铝产品进口展开专门调查。中国有色金属工业协会出席了美国商务部于华盛顿时间2017年6月22日召开的听证会,分析整理了大量基础资料和数据,确认中国对美出口铝产品完全没有威胁到美国国家安全,并将有关研究成果提交给调查官方。

铝业232听证会历时3个多小时,中方近20名代表出席。232铝业小组听证成员共9名,分别来自美国商务部、国防后勤局和地质调查局等政府部门。听证会发言代表共32名,分别来自美国、中国、俄罗斯、欧盟、阿拉伯联合酋长国等国家及地区的政府、行业协会、企业及咨询机构代表。各方分别做了限时5分钟的陈述,并接受了美国政府听证小组成员的提问。结合中方调查研究情况及听证会各方观点,阐述以下几个看法及观点:

中国输美铝产品对美国经济起到积极作用,没有对美国家安全产生任何危害

中美两国铝产品具有很强互补性。美国自中国进口的铝产品为民用铝材,主要用于建筑结构、包装容器、电子机械外壳或结构件、商用车辆等一般性用途,且多为中端通用性产品,绝大多数通过分销商进入美国市场,再达到终端用户,均未涉及美国的国防军工领域。中国自美国进口的则以具有高附加值的中厚板材为主,主要用于汽车、飞机结构件等。2016年中国进口高端铝厚板4万吨,其中自美国进口占比约50%,进口单价6291美元/吨,大幅高于美国自中国进口铝材价格(2413美元/吨)。

在听证会上,来自美国软包装协会、易拉罐制造协会、啤酒协会、Bemis包 装 公 司、C-KOE Metals L.P.、Harbor咨询机构等发言人分别阐述了相关意见,包括:美国电解铝工业的衰落与自中国进口的铝产品无关,而是由于美国能源成本高、设备陈旧以及缺乏新增投资、美元相对于其他货币保持强势、人均铝消费量下降、废料回收的增加减少了原铝的需求、电解铝工业已经转移至能源富足地区、铝工业从初级、低附加值、能源密集型、竞争力较弱的行业转向利润更丰厚的领域等原因造成的,而非源于中国因素。此外,Harbor还指出美国对中国的铝产品贸易呈顺差,美国向中国出口的铝废料比从中国进口的铝轧制产品要多。

美国国家安全用铝完全由美国国内产业供应

美国铝生产能力足以满足美国军事和民用需求。Harbor和C-KOE Metals L.P.在发言中用数据说明了美国原铝生产完全可以满足本国军事和民用的需要,理由如下:美国原铝产量是美国军用铝需求量的40倍;美国军需用铝自给率为99%;美国高纯铝产量是需求量的3倍。现有的美国高纯铝库存可以满足近两年的军需消费,美国国内高纯度供应是充足的。

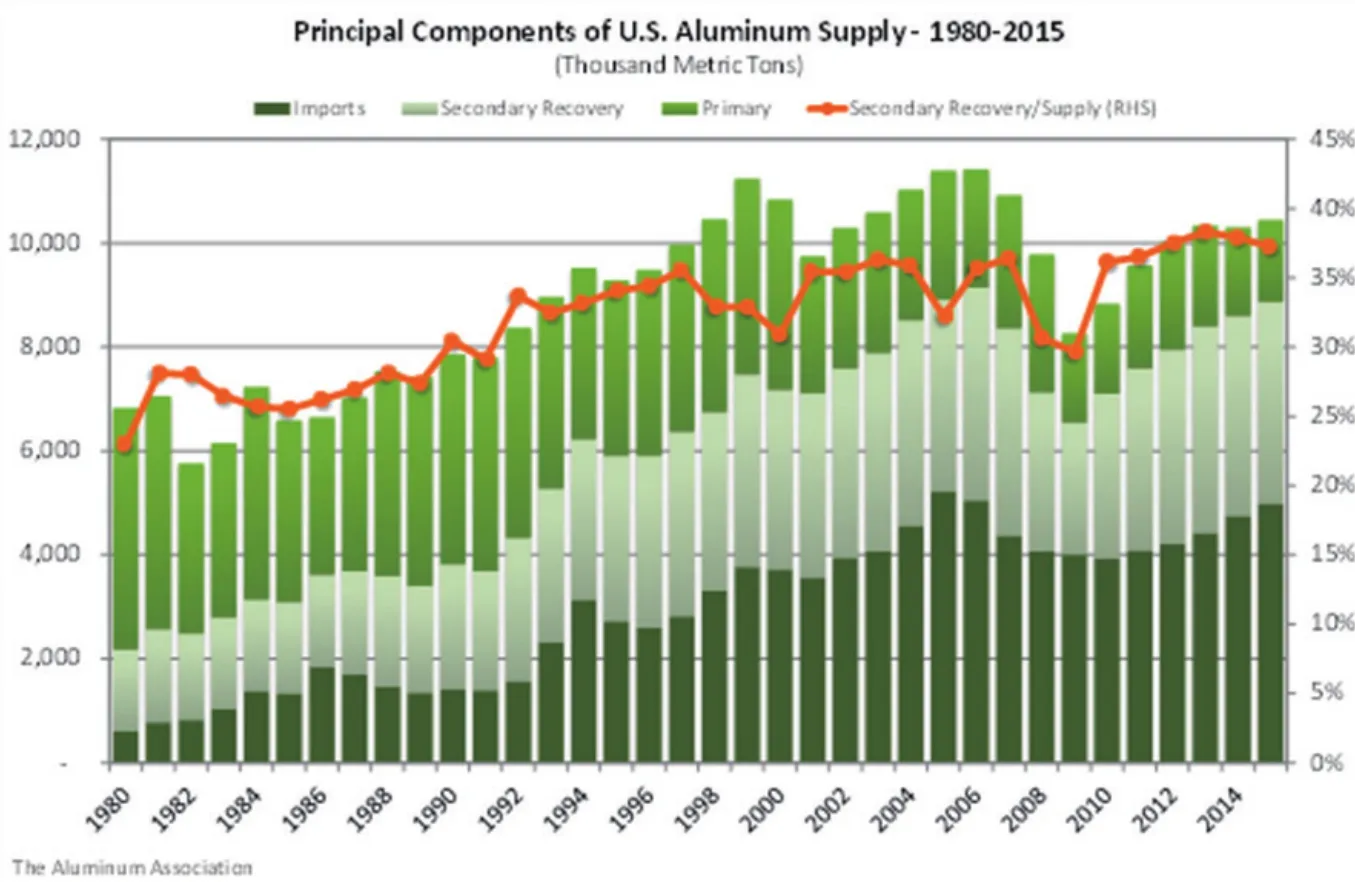

图1 美国铝供应结构变化

特别是从技术水平来看,美国铝企业拥有世界上最高水平的铝加工技术,也是全球飞机、轮船等制造企业的主要供应商。特别是军用飞机、火箭、航天飞机上所需的最为先进的铝锂合金也基本上由美国生产商供应。

美国铝工业国际竞争优势保障了美国国家用铝安全

美国铝资源着眼于全球配置,具有全球控制力。多年来,美国铝企业在铝土矿资源蕴藏丰富的澳大利亚、巴西等国家控制了大量优质铝土矿资源。以美国铝业公司为例,其拥有海外铝土矿权益储量超过2.3亿吨。同时,美国铝企业是全球铝土矿市场最大的第三方供应商,主要面向中国、欧洲等国家及地区。

美国铝冶炼产业向能源丰富的国家和地区转移。由于美国能源价格、劳动力成本高企,生产设备也多年未更新升级,导致美国电解铝竞争力逐年下降,其电解铝成本已处于全球最高位。据CRU统计,2016年美国电解铝生产成本处于全球最高端,为1830美元/吨;独联体、加拿大则处于最低端,分别为1384美元/吨和1402美元/吨;中东的生产成本也低于全球平均水平,为1450美元/吨。自上世纪90年代以来,美国陆续将电解铝产能向最具成本优势的加拿大、冰岛、中东等地区转移,美国电解铝产业布局调整,有效提升了竞争力。以美国铝业公司为例,2016年位于美国的权益电解铝产能占总产能比例由2010年的35%快速降至24%,下降了11个百分点,得益于产能全球配置,2016年其电解铝成本降幅为13.5%。

美国铝产业在高端制造领域掌握着先进技术,并占领着高端市场。美国铝加工行业历史悠久,高端铝材生产装备齐全,且在基础研究、应用研发、工艺控制、生产管理等方面具有非常强的软实力,掌握着铝合金厚板、高精铝薄板的高精尖技术,在航空厚板、汽车车身板等高端铝材生产领域始终保持全球领先地位,并掌握着核心生产技术。在美国铝业协会注册的528个常用变形铝合金牌号中有278个是由美国原创。据统计,美国控制了全球40%的汽车车身薄板及航空铝合金厚板等高端铝材生产供应。

多元化供应渠道保障美国国家安全用铝需求。美国国内铝存量巨大,废铝资源丰富,再生铝已成为美国铝供应的重要组成部分。自2002年起,美国再生铝产量开始超过原铝产量,并持续增长,在美国铝供应总量中的占比不断提升,目前已接近40%,保障了美国国家安全用铝需求。

美国铝产业贸易并未威胁美国国家安全

美国铝产业贸易格局是战略选择的结果。在铝生产链中,各国家资源禀赋不同,一些国家有丰富的铝矿资源,一些有先进的生产设备,一些有充足的能源供应,一些有便宜的人工成本。随着全球化进程加速,铝产业在全球范围内不断寻求资源的最佳配置,铝工业的国际分工及产业布局也在发生着调整。美国、欧洲、日本等发达国家和地区铝产业发展趋向高端,同时将高能耗的冶炼和中低端的加工产业布局陆续向中东、冰岛、俄罗斯、中国、印度等具有资源、能源、劳动力等成本优势地区转移或由进口补充。通过全球布局及国际自由贸易,发挥比较优势,降低成本,提高竞争力。

美国铝产品进口未影响美国国家安全。美国从全球十多个国家进口电解铝和铝合金,来源广泛,且主要来自加拿大、德国等国家,其中自加拿大进口数量占其总进口量的50%以上。美国从加拿大、德国、中国、墨西哥、南非等众多国家进口铝材产品,但进口单价均低于美国同类产品的出口单价。进口铝产品不仅提高了美国铝相关企业的利润,而且提升了美国下游产业竞争力。

美国铝工业在出口贸易中获利最大。美国每年向全球出口大量高端铝材,出口金额保持在60亿美元左右,出口数量占其产量约四分之一,出口价格比同类产品进口价格总体高30%以上,有的甚至高数倍。从一定意义上来说,美国甚至控制着其他国家的国家安全用铝。美国社会铝蓄积量巨大,废铝资源丰富,也大量出口,是全球最大的废铝出口国。2016年美国铝材和废铝出口金额达86亿美元,顺差达25亿美元。

表1 美国铝产品进出口单价(美元/吨)

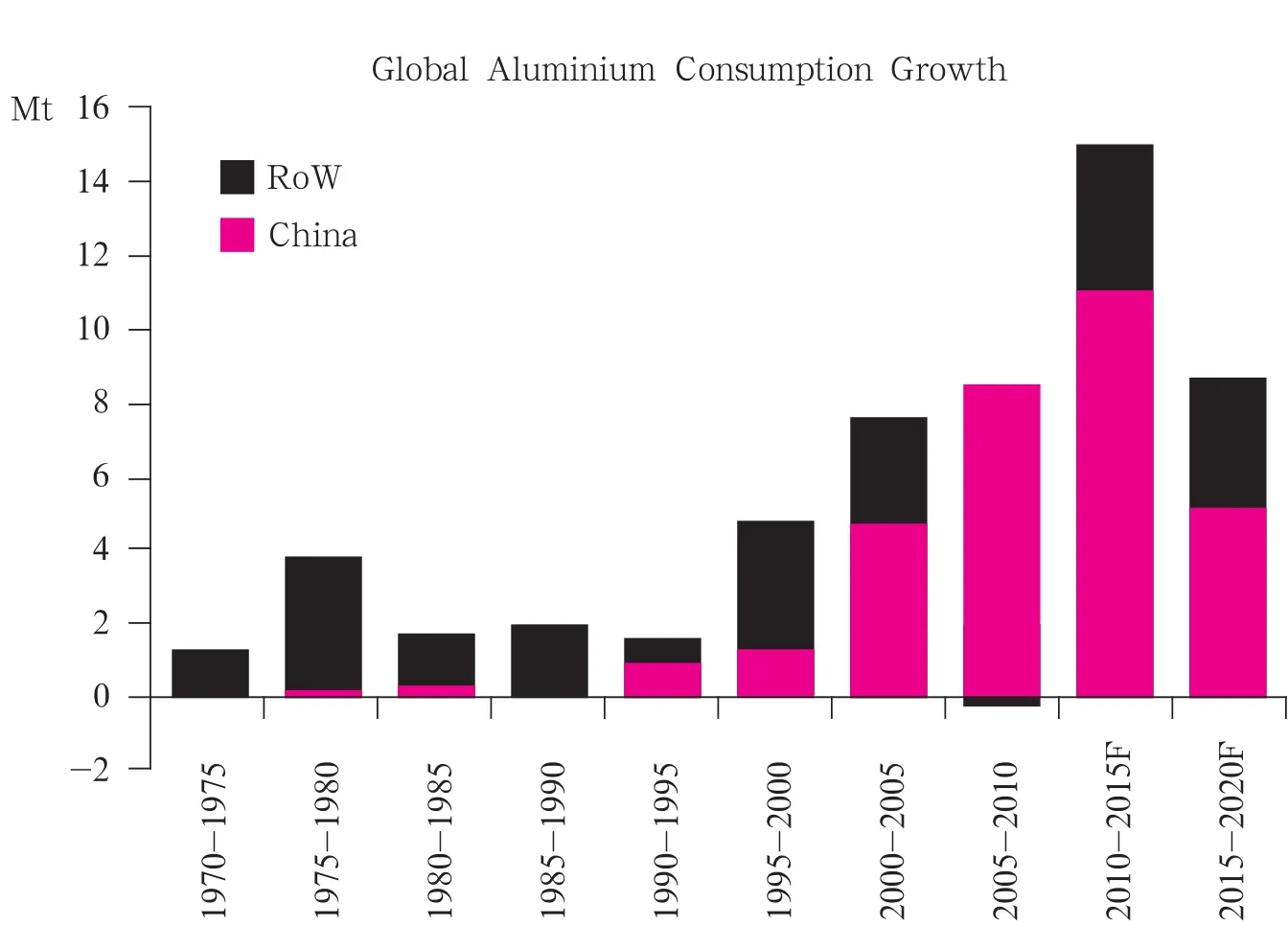

中国是拉动全球经济和铝消费增长的最重要引擎

中国铝工业发展过程中,进口大量铝土矿、高端铝材和加工设备,对世界经济做出了重要贡献。2001至2016年,中国累计进口铝土矿4.1亿吨,进口金额204亿美元;进口铝材879万吨,进口金额408亿美元。近20年来,从国外购买的技术和装备总值超过700多亿美元,支持并推动了有关国家装备制造业的发展。

中国铝消费增长是拉动全球铝消费增长的重要引擎。中国一直注重致力于培育市场、引导消费,积极扩大铝在交通、建筑、电力等领域应用,推广全铝挂车、铝合金电动公交、铝合金建筑模板、围护板、铝合金桥梁、铝合金电缆等产品应用取得显著效果。2016年,全球铝消费增幅为4.2%,其中中国增长7.9%,中国以外地区增长1.2%。未来中国铝消费还有很大增长空间。

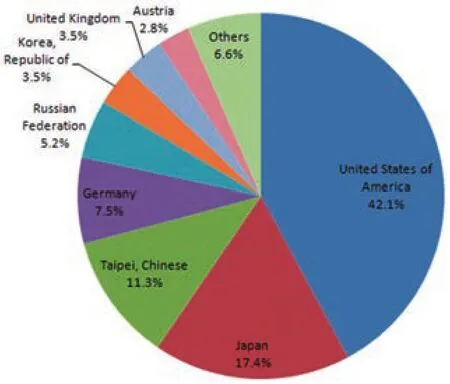

图2 2016年中国铝合金厚板进口国别分布

图3 全球(中国及中国以外)铝消费情况及预测

美国有关方面对中国的不实指责不攻自破

在听证会上,美国铝业协会、世纪铝业等发言人提出了中国是导致全球电解铝产能过剩的主要推手、中国铝行业的发展主要得益于政府补贴等指责。对此,我们认为:

首先,提出这样的指责可能是由于美方对于中方情况缺乏了解。近十多年来,中国以超过10%的GDP年均增长率带动了铝消费量以年均15%的增幅高速增长,进而拉动中国铝工业快速发展。然而,中国电解铝行业的发展始终立足于满足国内需求,对出口环节征收15%的暂定关税,近10年来,中国累计净进口216万吨电解铝。

其次,加入世界贸易组织后,中国政府逐步清理和废除了违反世贸组织相关规定的土地、资源、税收、电价等方面的优惠政策。且在2002年,中国政府就对电解铝行业开展宏观调控,通过土地、环保、金融三道闸门严控电解铝重复建设。中国电解铝企业的固定资产投资平均融资成本约为银行贷款基准利率的两倍左右,大大高于其他行业。中国电解铝销售和原材料采购高度市场化,不存在补贴问题。

此外,全球电解铝产能过剩与美国国家安全没有逻辑上的联系,以上各方也没有说明产能过剩对美国国家安全产生的不利影响。

各方应共同解决全球铝行业发展中出现的问题

产能过剩是市场经济的现象,需全球各方共担,共同行动。国际金融危机爆发以来,世界经济下行导致需求萎缩,是造成电解铝等产业全球产能过剩的根本原因。产能过剩是全球性问题,因此也需要各方共担,共同行动。

中方政府和业界积极行动,疏堵结合调节供需失衡。中方政府和业界积极行动,从供应侧,通过严控电解铝新增产能、加快淘汰落后、引导低效产能退出等行动,取得积极成效。中国重视电解铝行业健康发展。自2003年起,中国将电解铝作为宏观调控的重点行业之一,通过法律和市场的手段遏制产能盲目扩张、鼓励和引导低效产能退出。2011至2016年累计关停电解铝产能566万吨,淘汰落后产能240万吨,有效缓解阶段性供应压力。2017年,中国启动了史上最严厉的清理整顿电解铝行业违法违规项目专项行动,加大了严控新增产能力度,中国电解铝供需失衡将得到有效缓解。从需求侧,坚持不懈挖掘铝应用的新增长点,疏堵结合调节供需失衡。特别是扩大应用工作,中国铝消费仍未达到峰值,人均铝消费量和人均铝存量均与发达国家存在较大差距。中国人均铝消费量为25.3公斤(2016年),远低于德国的37.8公斤(2015年)、奥地利的30.3公斤(2015年)、日本的30公斤(2015年)、美国的29.3公斤(2015年)。2015年,中国人均铝存量为120公斤,而美国2006年就已经接近500公斤。为此,中国铝行业一直注重致力于培育市场、引导消费,积极扩大铝在交通、建筑、电力等领域应用,推广全铝挂车、铝合金电动公交、铝合金建筑模板、围护板、铝合金桥梁、铝合金电缆等产品应用取得显著效果。我们预计到2020年,中国原铝消费将达到4000万吨以上,还有较大增长空间。我们希望与全球各国继续推动铝在更多领域的应用,如铝制家具和铝空电池的规模化应用与发展。

各国联合、加强对话才能最终化解矛盾、解决问题。行业对话与合作是解决发展中出现的各种问题的正确选择,我们坚决反对以安全等理由滥用贸易限制措施。任何行业的发展都会遇到问题和困难,全球铝行业应本着合作、共赢、共享的原则,各方一起共同面对挑战。对于当前全球产能过剩问题,既要各国共同努力引导落后产能及低效产能退出,更要坚持扩大铝应用,不断挖掘新的消费增长点,促进全球铝行业健康发展。

坚决反对以国家安全为由实施贸易限制措施

现代国际贸易法体制下的安全例外并不支持对进口铝实施贸易限制措施。GATT规定中对“安全例外”有严格的界定,不支持任何滥用性的解读。从当前可以看到的情况看,许多国家和有关各方对美国此次232调查表示反对,并表达了对美国232调查引发效仿的担忧。他们认为,国际贸易规则中的贸易救济规则已经对国家的产业提供了充足的保护。

在铝业232听证会上,来自C-KOE Metals L.P.、易拉罐制造业协会、美国软包装行业、啤酒协会等发言人明确反对美国限制铝产品进口。他们认为:其一,美国铝下游产业的就业人数是美国冶炼行业的10倍(例如,美国软包装行业就业人数就多达8万人),美下游行业因贸易措施受到的损害、就业率的下降等影响都要超过美国铝行业因此可能获得利益。其二,进口限制将造成进口成本增加,下游产业获得的投资会减少,下游高附加值铝制品的出口也将会减少,这都将危及美国下游生产商的竞争力。另外,进口限制有可能美国下游产业将把生产转移到海外,或是直接进口下游产品,或是最终用户选用其他材料来替代铝。可见,进口限制将对美国下游行业经营及就业产生负面影响。

中国铝产业界也认为,单边贸易限制措施无益于解决产业面临的问题,包括产能过剩问题。当前全球电解铝产能过剩是全球性问题,其根本原因是全球经济增长乏力和需求不振导致的供需失衡。这个问题的解决需要全球的共同努力。中国已经采取积极措施严控新增电解铝产能,并积极扩大铝应用,我们也呼吁其他国家行动起来,共同解决全球铝产能过剩的问题。

最后,再次强调中国输美铝产品对美国经济起到积极作用,没有对美国家安全产生任何危害。中国有色金属工业协会反对以国家安全调查等为由进行贸易限制或投资限制,我们提倡交流与合作,推动全球铝行业进一步发展,让铝产品造福人类。但是在必要情况下,我们也会合理利用世界贸易组织赋予我们的权利,维护公平自由的贸易环境。