煤炭上市公司风险信息披露现状与对策研究

2018-01-09郑海平赵越瑶

郑海平 赵越瑶

(西安外国语大学商学院,陕西省西安市,710128)

★ 经济管理 ★

煤炭上市公司风险信息披露现状与对策研究

郑海平 赵越瑶

(西安外国语大学商学院,陕西省西安市,710128)

以国内25家A股煤炭上市公司2007-2016年度报告中的风险信息披露为研究文本,采用内容分析方法,在信息披露的数量和质量两方面对煤炭上市公司的风险信息披露现状进行了分析,发现:第一,煤炭上市公司所披露的风险信息具有鲜明的行业特色;第二;所披露的风险信息在数量和质量两个方面都在逐年提升,但不同公司间的风险信息披露差异很大;第三,总体上风险信息披露仍存在形式化与模板化、披露范围不够全面等问题。针对问题提出了相关建议。

风险 信息披露 内容分析 煤炭上市公司

风险信息披露是公司将自身的风险状态,向外部使用者传递的过程,是公司外部使用者判断公司价值和风险的主要渠道之一(杜莉、戴倩倩,2010)。根据证券市场信号传递理论,充分而有效的风险信息披露可以降低信息不对称,增强投资者的投资信心(Lajili& Zéghal,2005)。但相关研究结果表明,现阶段我国上市公司的风险信息披露状况并不令人满意,问题主要表现为,公司对风险信息披露重视度不高,信息披露的透明度不高,信息披露的数量和质量仍有待于提高(邓传洲、李正,2003;杜莉、戴倩倩,2010;黄方亮、齐鲁、赵国庆,2015;詹雷、吴柠杉,2016;张曾莲,2016)。煤炭行业是我国国民经济基础性行业,与国计民生密切相关,其行业波动面宽,风险因素多,影响范围广。尤其是目前煤炭行业正在进行以“三去一补一降”为主要任务的供给侧改革,面临着众多的挑战和不确定性因素。煤炭企业风险信息的披露正越来越多地受到投资者、政府和社会的广泛关注和重视,非常有必要对其风险信息披露进行分析和研究,为企业和政府提供相关建议,保证煤炭企业未来可持续发展。

1 风险信息披露的国内外研究现状

风险信息披露作为公司信息披露的重要组成部分,已经引起很多国内外学者的高度重视。在风险信息披露的经济后果方面,国外学者Solomon、Norton和Joseph(2000) 认为,投资者需要了解公司创造价值过程中所面临的风险,尤其在一个强劲的市场上,他们更需要增加企业风险披露来提高证券投资决策。Rajgapol(1999)研究表明,披露风险信息对于投资者的投资决策是有效并且是有信息含量的。Elmy等(1998)实证研究表明,提高风险报告的品质后,上市公司信息披露在细节上会有巨大的变化,并越来越趋向透明化。Shrives等(2003)研究表明,政府监管职能提升对风险披露质量会产生促进作用。在风险信息度量方法方面,国外学者普遍使用的是内容分析法(content analysis)。Shrives和Linsley(2002)以此方法实证分析了伦敦证交所的82家企业在管理层讨论与分析中的风险信息披露。Lajili和Zeghal (2003)比较了在加拿大证券交易所上市的英国企业和德国企业的风险披露情况,发现这些公司年报风险的自愿披露信息含量不足、不够深入也没有特定性的披露。Lajili、Zaghal (2005)以及Michael (2008)以含有风险信息的“词”、“句”或“段落”的出现频率来衡量风险信息的披露程度。

公司风险信息的披露也引起了国内学术界的广泛关注和重视。葛家樹(2002)指出,过去的财务报告主要反映企业经营、投资等行为带来的报酬,很少反映与报酬俱生的风险。高质量会计准则所要求的信息披露,应当涉及风险。郑明川等(2002)认为,会计报表使用者不仅关心反映过去事项的财务状况及经营成果,而且更为关注经营的过程及其引起的风险。邓传洲等(2003)从投资者的信息需求出发,根据风险性质,通过公司所处环境的宏观(宏观环境)、中观(行业状况)和微观(公司内部经营)三个角度,将公司披露的风险分成宏观环境风险、行业风险和经营风险三大类。

2 研究样本和方法

根据中国证监会《2016年一季度关于上市公司行业分类结果》,目前我国煤炭A股上市公司共有26家,其中上海主板上市19家,深圳主板上市7家。去除目前行业已转为石油天然气行业的蓝焰控股(000968)之后,在巨潮资讯网(www.cninfo.com.cn)下载查阅其余25家煤炭上市公司在2007-2016年的年报,共237份,在董事会报告中手工获取了有关公司的风险信息披露内容,形成研究文本。

采用内容分析法对风险信息披露进行数量和质量等两个方面的分析。在数量上,首先以风险信息披露的字数为单位来计量年度报告中风险信息披露的文字信息,其次统计分析年度报告中的风险信息披露的条目;在质量上,对风险信息披露按“是否有风险对策分析”、“是否有风险量化数字分析”、“是否有内部主观分析”三方面进行分析,以判断相关公司风险信息披露的质量状况。

3 煤炭上市公司风险信息披露分析

3.1 风险信息披露的数量分析

纵向看,煤炭上市公司风险信息披露的数量,无论是在披露的文字数量,还是披露的风险条目上,均呈逐年增长态势。煤炭上市公司风险披露的平均文字数从2007年的464个增加到2016年的879个,增长近1倍;风险披露的条目数从2007年的2.32条到增加到2017年的4.41条,增长了近1倍,见表1。说明随着外部监管的不断加强和公司外部利益相关者的期望不断提高,煤炭上市公司整体对风险信息披露的重视程度逐年提高。

横向看,不同公司的风险披露差异很大。有的煤炭上市公司连续2年,对风险信息披露只字未提,一些上市公司虽然提及风险,但却只有100~200个字。与之鲜明对比的是,中国神华(601088)从2007年开始,连续10年每年在年报上的风险信息披露,无论是在披露的文字数量上还是披露的风险条目上,均居首位,说明该公司对风险信息披露极为重视,并能化为公司的实际行动。

表1 煤炭上市公司风险信息披露的数量分析

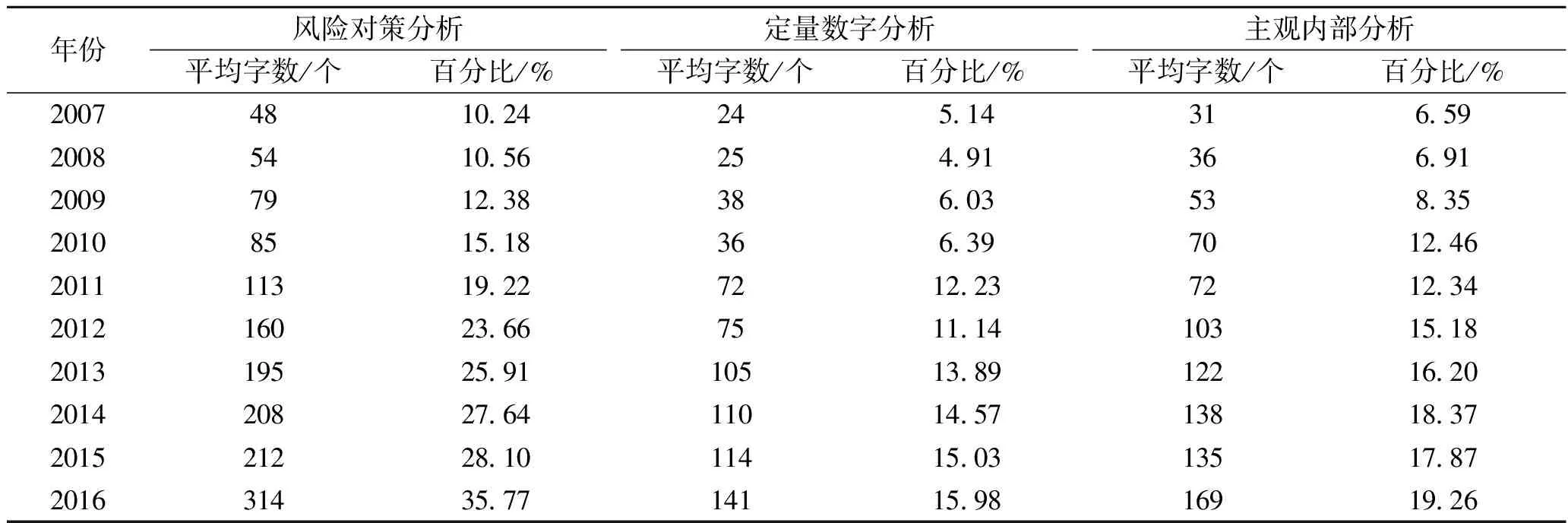

3.2 风险信息披露的质量分析

煤炭上市公司的风险信息披露不仅有“量”的展示,而且还有“质”的表现。我们从“风险对策分析”、“定量和数字风险分析”和“风险主观和内部分析”3个方面进行风险信息披露的质量分析,见表2,可以很明显看出,煤炭上市公司风险信息披露的“质”表现虽然逐年有所提升,但仍存在以下3个方面的问题:

一是重风险的现状描述,轻对策分析。一些上市公司在风险信息披露上仅仅描述了公司目前遇到的挑战与困难,至于对这些困难和挑战应如何应对,缺乏实质和具体的披露,即使是有风险对策的披露,也只是泛泛而谈,没有针对性和指向性。

二是重风险的定性描述,轻量化和数字分析。绝大部分煤炭上市公司对风险信息披露都停留在一般的定性描述上,较少用到数字和量化分析,相关风险描述非常模糊和含糊,针对性很差。甚至有的公司将上年的风险描述只字未改,抄袭到当年年报的风险披露,这样的自我抄袭甚至3年内连续发生,让人匪夷所思。

三是重风险的外部客观分析,轻主观内部分析。大部分煤炭上市公司将风险因素都归结于外部环境和条件的变化,如“宏观环境”、“政策调控”、“地质条件复杂”等,较少谈及来自公司内部和主观的风险要素,让人感觉公司所面对的风险都是外部赋予的,与公司内部关系不大。

表2 煤炭上市公司风险信息披露的质量分析

3.3 风险信息披露的风险条目分析

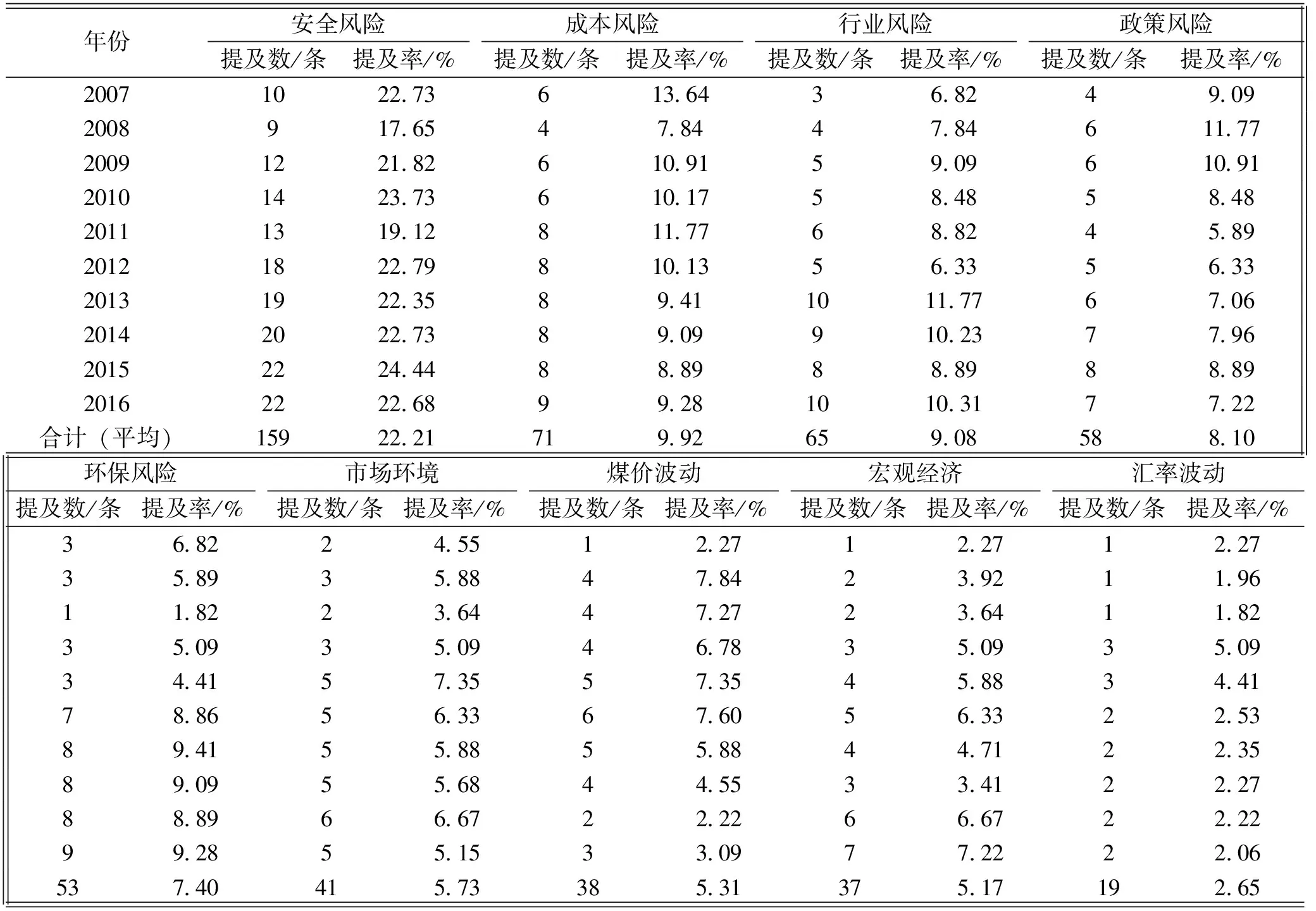

对2007-2016年的237份年报披露所有风险条目进行统计,对同类风险条目进行归并,最后得到29条。这些风险条目中,前九位的是:“安全风险”(159条),“成本风险”(71条),“行业风险”(65条),“政策风险”(58条),“环保风险”(53条),“市场环境风险”(41条),“煤价波动”(38条),“宏观经济波动”(37条),“汇率波动”(19条),见表3。从这些风险条目可以看出煤炭上市公司风险披露具有以下几个方面的特点:

一是安全风险始终是煤炭公司风险披露的重点。煤炭上市公司具有煤炭行业所特有的特殊性和危险性,尤其是在我国复杂多样的煤炭开采地质条件下,煤炭生产过程中始终伴随着诸多不确定性的负面影响,包括人员、设备、生产环境和安全管理等方面。因此,在2007-2016年的10年间,安全风险始终都是煤炭上市公司风险披露提及率最高的风险条目。

天黑之前,杨小水碰到一个撑筏子的,求人家救了她。第二天早晨上岸打听,才知道她已经到了新蔡大王庄。长这么大,杨小水这是第一次离家这么远。

二是成本上升的风险因素居高不下。伴随着煤矿地质开采条件日趋复杂,环保投入的不断加大,衰老矿井的人员负担不断加重,多数煤炭上市公司不断上升的成本成为影响企业竞争力和盈利的重要风险因素。

三是行业风险和政策调控风险不断加大。煤炭作为国民经济的基础行业和上游产业,受国家政策和宏观经济波动影响较大,煤价波动和宏观经济波动的负面不确定性影响始终存在,容易产生系统性的行业风险。

四是环保风险开始逐步显现并不断加大。煤炭工业在具有对经济发展的正向外部性作用的同时,也会对生态环境带来负的外部性影响,表现在煤炭生产环节、煤炭运输环节和煤炭使用等环节。据测算,2010年这些环境外部性总成本折合吨煤成本为197.40元(刘倩倩等,2015)。随着政府环保规制的不断加强和社会公众对煤炭环保意识的不断提高,环保带给煤炭上市公司的约束将会越来越大。

表3 煤炭上市公司风险条目披露统计

4 结论

(1)煤炭上市公司的风险信息披露带有很深的行业烙印,反映了煤炭行业的基本特征和要求。与其它行业相比,煤炭上市公司整体面临的风险与挑战主要表现在安全风险、成本上升、行业政策、环保约束等方面。

(2)煤炭上市公司整体的风险信息披露,无论是在披露的数量上,还是在披露的质量上都在逐年提高。但不同煤炭上市公司风险信息披露的差异性很大,部分煤炭上市公司的风险信息披露存在着空洞化和模板化的倾向,缺乏风险披露的针对性和指向性。

(3)风险信息披露的质量有待于进一步提高。在风险信息披露的质量方面,大多数煤炭上市公司存在“重风险现状描述,轻风险对策研究”、“重风险的定性描述,轻定量的数字分析”、“重风险的外部环境分析,轻内部主观分析”等问题,披露的风险容易模糊和含糊,不利于外部投资者对公司未来风险的判断。

5 建议

针对上述结论和存在的问题,从保护投资者的知情权和推进煤炭上市公司可持续发展的角度,提出相关建议如下:

(1)进一步提高证券市场各个主体对风险信息披露重要性的认识。煤炭上市公司的风险信息披露无论是在数量上还是质量并不令人满意。改变这一状况的前提是要切实提高各个市场主体,包括上市公司、政府主管机关、社会大众对风险信息披露的意识,形成良好氛围。

(2)针对煤炭行业的特点细化煤炭上市公司风险信息披露类别。虽然中国证监会在《年度报告的内容与格式》(2016修订)中已经对风险信息披露的内容和要求做出了规定,但这是一个原则上的规定,尚没有细化到每一个特定行业。下一步需要政府相关部门或行业协会在证监会一般要求的基础上,针对煤炭行业制定出本行业公司对风险信息披露更为详细而具体的指南或指引,以规范和促进风险信息的充分而客观的披露。

(3)加强监管和引导,提高煤炭上市公司个性化风险信息披露的比重。针对部分煤炭上市公司的风险信息披露存在空洞化、模板化的倾向和问题,政府要加强这方面的监管,发现类似问题及时予以提醒和强制要求,同时鼓励相关上市公司针对自身特点,最大限度反映公司所面临的诸多风险因素。

[1] 邓传洲,李正.论非金融类公司年度报告中的风险信息披露[J].会计研究,2003(8)

[2] 杜莉,戴倩倩.年度报告的风险信息沟通及影响因素[J].证券市场导报,2010(7)

[3] 葛家澍.关于高质量会计准则的几个问题[J].会计研究,2002(10)

[4] 黄方亮,齐鲁,赵国庆.新股发行风险信息披露的意向分析[J].山东大学学报(哲学社会科学版),2015(2)

[5] 刘倩倩等.我国煤炭环境外部成本的经济核算[J].中国环境科学,2015(6)

[6] 詹雷,吴柠杉.招股说明书风险信息披露分析[J].财会通讯,2016(17)

[7] 张曾莲.上市公司年报风险信息披露研究[M].清华大学出版社,2016

[8] 郑明川,徐翠萍.衍生金融工具风险信息的披露模式[J].会计研究,2002(7)

[9] 王敬勇.煤炭行业上市公司社会责任信息披露研究[J].中国煤炭,2010(8)

[10] Lajili K. , Zeghal D. The disclosure of risk management information in Canadian Annual Reports[A]. the 26th Annual Congress of the European Accounting Association[C],2003

[11] Lajili K., Zéghal D. Content analysis of risk management disclosures in Canadian annual reports[J]. Canadian Journal of Administrative Sciences, 2005(2)

[12] Michael D. Incentive for risk reporting—A discretionary disclosure and cheap talk approach[J]. The International Journal of Accounting,2008(43)

[13] Rajgopal S. Early evidence on the informativeness of the SEC's market risk disclosures: The case of commodity price risk exposure of oil and gas producers[J]. The Accounting Review, 1999(3)

[14] Solomon J. F., Solomon A, Norton S.D. , Joseph N. L. A conceptual frame work for corporate risk disclosure emerging from the agenda for corporate governance reform[J]. British Accounting Review, 2000(4)

[15] Shrives P., Linsley P. Risk disclosures in U.K. and German annual reports: A comparative study[A].the 6th Financial Reporting and Business Communication Congress Cardiff Business School[C], 2003

[16] Shrives P., Linsley P. Communicating risk to shareholders and other stakeholders: An empirical study[A]. Paper presented at the 25th Annual Congress of the European Accounting Association Copenhagen[C], 2002

[17] Elmy F., Le Guyarder L. , Linsmeier T. A review of initial filings under the SEC’s new market risk disclosure rules[J]. Journal of Corporate Accounting and Finance, 1998(7)

Studyonpresentsituationandcountermeasuresofriskinformationdisclosureofcoallistedcompanies

Zheng Haiping, Zhao Yueyao

(Business school, Xi'an International Studies University, Xi'an, Shaanxi 710128, China)

Using the risk information disclosure in the 2007-2016 annual report of 25 A-share coal listed companies in China for the study text, this paper, by content analysis methods, analyzes the present situation of risk information disclosure of coal listed companies in both the quantity and quality of information disclosure. There are three major findings. Firstly, the information disclosed by coal listed companies has distinctive industry characteristics. Secondly, the risk information disclosure is increasing year by year in both quantity and quality aspects, but different among companies. Thirdly, there are some problems of risk information disclosure, such as being formal, superficial, and limited to scope. For those problems, suggestions are made from enterprise, government and other aspects on the methods of improving and perfecting risk information disclosure for listed companies of coal industry.

risk, information disclosure, content analysis, coal listed company

郑海平,赵越瑶. 煤炭上市公司风险信息披露现状与对策研究[J].中国煤炭,2017,43(12):38-42.

Zheng Haiping, Zhao Yueyao. Study on present situation and countermeasures of risk information disclosure of coal listed companies[J].China Coal,2017,43(12): 38-42.

TD-9

A

郑海平(1967-),男,汉族,浙江瑞安人,西安外国语大学商学院副教授。主要研究方向:企业战略与风险管理。

(责任编辑 宋潇潇)