基于DEA的信息技术业上市公司绩效评价研究

2018-01-05李康子依

李康子依

摘 要:运用因子分析与超效率DEA法相结合的方法,对我国71家信息技术业上市公司的绩效进行测算、排序和分析研究。结果表明,我国信息技术业上市公司的发展状况较好;信息技术企业的技术效率有待提高,主要存在投入要素浪费的问题;信息技术行业整体绩效发展存在不稳定性,需要更加重视内部资源的配置,提升自身核心竞争力。

关键词:绩效评价;信息技术业;因子分析法;超效率DEA

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2018.35.053

1 引言

近年来,我国信息技术产业发展迅速,跃居市场前列。信息技术代表着我国技术未来发展的重要方向,也是国家未来若干年重点扶持的对象。进入“十三五”后,信息技术革新换代的进程将快速推进,横向渗透进入我国经济社会的各个领域,科技革命与产业变革将进入群体爆发的关键时期。研究和探索基于DEA的信息技术业上市公司绩效,是推动我国信息技术业上市公司技术创新和用信息技术支撑制造强国的前提和保障。

张冰佳(2016)应用DEA法建立了包括人力资源、资产管理、资金管理、内部控制、信息处理和表现能力的创新型电子信息企业绩效评价指标体系,并选择电子信息产业29家创新型上市公司2015年的数据分析其企业绩效。杨晴(2016)建立了包括技术创新能力、研究开发能力、风险管理能力、资本投入能力、收益能力、成长能力的新一代信息技术上市公司绩效评价指标体系,并运用DEA方法分析2012-2014年新一代信息技术上市公司的绩效情况。汤萱,谢梦园(2017)通过DEA分析法及回归分析法,研究政府补助行为对新一代信息技术产业产能效率的影响,研究结果表明,政府补助行为与新一代信息技术产业的产能效率存在正相关关系。陈鲁夫,邵云飞(2017)基于“钻石模型”,研究战略性新兴产业的生产要素、需求因素、支持与相关产业、竞争、政府支持对企业创新绩效的影响,并以新一代信息产业为例进行实证分析。结果表明,战略性新兴产业对产业内部R&D;经费支出这一高级生产要素的需求非常迫切。赵玉林,胡燕(2017)基于产业生命周期,运用超效率DEA方法实证分析战略性新兴产业创新绩效的阶段性差异,并发现在初创期、成长期前期、成长期后期、成熟期的演化过程中,其创新绩效呈现逐步提高的阶段性特征。

在对信息技术业的绩效评价研究中,学者们开始关注到创新绩效相关指标,特别是R&D;经费和人员的指标,但是针对其这一特点的全面的绩效评价的研究还比较少;目前對信息技术业上市公司绩效的研究,在进行绩效评价时大多只选取了一部分指标,没有将财务指标和研发创新指标综合起来进行绩效评价案例;学者们运用了因子分析法、平衡计分卡、熵权法、DEA、回归分析法等多种方法进行指标体系构建和绩效评价,暂未有将因子分析法与超效率DEA结合运用的案例。

结合现有的研究方法和成果,本文拟基于DEA构建我国信息技术业上市公司绩效评价指标体系,确定信息技术业上市公司绩效评价模型,运用因子分析法处理原始数据作为DEA模型的数据来源,再基于超效率DEA模型,分析信息技术企业及整个行业的绩效水平,以期提出基于DEA的信息技术业上市公司绩效问题的有效解决思路。

2 研究设计

2.1 超效率DEA模型

DEA方法即数据包络分析法,是一种线性规划方法,用于评价相对有效性。DEA方法能够对决策单元的相对效率进行评价,这些决策单元的特点是同时又多投入和多产出;运用DEA模型还能够进行理想值与实际值的对比分析,为决策单元有针对性的改进提供重要参考信息。

在传统DEA模型分析出的结果中,会出现多个DMU效率值为1的情况,影响我们对这些有效的决策单元进行效率值排序,而超效率DEA模型可以弥补传统DEA模型的不足。超效率DEA模型变量的定义与传统DEA模型的主要差别在于,超效率DEA在对DMU进行效率分析时,生产前沿面发生了变化。

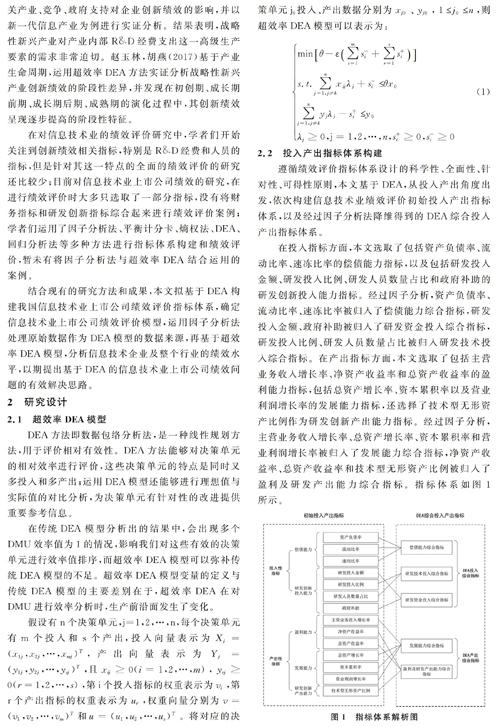

2.2 投入产出指标体系构建

遵循绩效评价指标体系设计的科学性、全面性、针对性、可得性原则,本文基于DEA,从投入产出角度出发,依次构建信息技术业绩效评价初始投入产出指标体系,以及经过因子分析法降维得到的DEA综合投入产出指标体系。

在投入指标方面,本文选取了包括资产负债率、流动比率、速冻比率的偿债能力指标,以及包括研发投入金额、研发投入比例、研发人员数量占比和政府补助的研发创新投入能力指标。经过因子分析,资产负债率、流动比率、速冻比率被归入了偿债能力综合指标,研发投入金额、政府补助被归入了研发资金投入综合指标,研发投入比例、研发人员数量占比被归入研发技术投入综合指标。在产出指标方面,本文选取了包括主营业务收入增长率、净资产收益率和总资产收益率的盈利能力指标,包括总资产增长率、资本累积率以及营业利润增长率的发展能力指标,还选择了技术型无形资产比例作为研发创新产出能力指标。经过因子分析,主营业务收入增长率、总资产增长率、资本累积率和营业利润增长率被归入了发展能力综合指标,净资产收益率、总资产收益率和技术型无形资产比例被归入了盈利及研发产出能力综合指标。指标体系如图1所示。

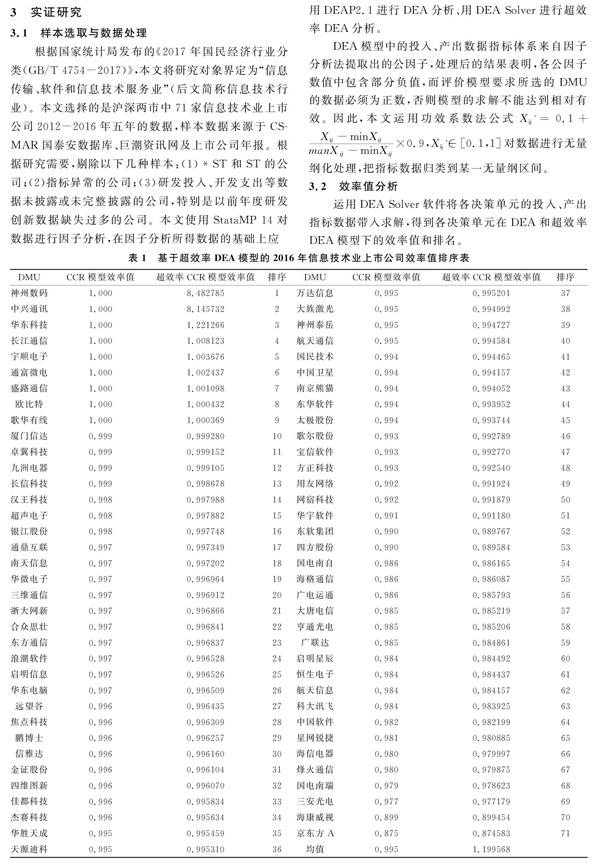

从表1中可以看出,71家信息技术业上市公司的平均综合技术效率为0.995,且数值均处于0.932与1之间,整体差异不大,说明信息技术行业整体绩效发展状况较好。从表中可以看出,包括神州数码、中兴通讯、欧比特等10家公司的综合技术效率、纯技术效率和规模效率都为1,且规模报酬不变,说明这10家企业为DEA有效,在技术上和规模上都达到了最优,属于行业龙头企业。而余下61家企业为DEA无效,说明这些企业还存在投入冗余或产出不足的情况。

接着对2016年的样本数据进行进一步分析,将2016年71家样本企业在传统DEA模型和超效率DEA模型下的效率值进行排序对比,以了解DEA有效的10家企业的绩效差异,

以及技术效率相同的企业之间的差别。可以看出,在CCR模型和超效率模型下,有效DMU的数量和整体排序没有变化,说明超效率模型不会影响对有效和无效DMU的判断。在10个DEA有效的样本企业中,超效率模型下的效率值拉开了差距,其中排在前两名的神州数码和中兴通讯与另外8家企业差距较大,说明这两家企业的绩效处于行业顶尖水平。从地区分布来看,DEA有效的企业多分布在北京、广东、江苏等省市,也说明经济较发达地区的信息技术业发展仍处于领先。

3.3 被参考次数分析

被参考次数指的是一个DMU被其他DMU当作改进目标进行参考的次数。在DEA中,DMU之间会两两比较并选择更优的DMU作为参考对象,这些被参考的DMU 大多是DEA有效的DMU。一个DMU被参考的次数越多,说明这个DMU的效率越好、稳定性越强。根据被参考次数情况,可以进一步分析出2012-2016年71家信息技术业上市公司中有效DMU的绩效水平。样本企业被参考次数情况如表2所示。

在71家样本企业中,共有9家被选作参考对象,其中国电南瑞被参考的次数最多,共计55次,被超过2/3的样本企业进行了参考;其次是海康威视,共计45次,被63.4%的样本企业进行了参考;中兴通讯、神州数码、焦点科技和大族激光分别被参考了33次、27次、25次和18次;被参考3次以下的有鹏博士、天源迪科和中国卫星。这些被参考企业可以看作是处于信息技术行业领先水平的企业。

被参考的信息技术业上市公司中,除了大族激光,其他企业的综合技术效率、纯技术效率和规模效率值均为1,都是有效DMU,说明有8家样本企业绩效水平更加稳定。未被参考的企业可以学习被参考的企业,被参考次数少的企业可以学习被参考次数多的企业,而上述处于行业领先水平的企业,应当发挥行业领导者地位,引领整个信息技术产业向更有序化的方向发展。

4 結论及建议

本文以信息技术业上市公司为研究对象,筛选出71家样本企业2012-2016年连续五年的数据,运用因子分析和DEA相结合的方法对数据进行测度,分别对样本企业的综合技术效率、纯技术效率和规模效率进行绩效评价。结果发现:(1)我国信息技术业上市公司的发展状况较好。在综合效益方面,71家信息技术业上市公司的平均综合技术效率为0.995,整体差异不大,说明信息技术行业整体绩效处于比较高的水平;(2)大部分企业存在投入要素的浪费,信息技术企业的技术效率有待提高。在71家信息技术业上市公司中,大部分存在产出不足或投入冗余的问题,其中更普遍是研发资金投入冗余问题,说明信息技术行业未能实现绩效更好的主要原因在于研发资金的过度投入,需要加以调整和控制;(3)信息技术行业整体绩效发展存在不稳定性,有一定波动。

对此,本文提出以下建议:(1)大力培养高素质的创新型科技人才尤其是技术创新型人才;(2)推进重点领域核心技术突破。信息技术企业的技术水平虽然逐年上升,取得了许多技术突破,但作为信息技术企业的核心竞争力,国内的技术水平和国外顶尖技术仍有一定差距。因此还需在核心技术上多下功夫,不能满足于现有技术水平,要推动研发创新成果更有效地转化为生产力;(3)进一步优化企业资源配置。相较其他企业,信息技术企业有更多的研发创新投入和产出,企业需要从自身找原因,找出资源浪费的关键环节,优化配置所拥有的资源,让企业内部各个要素都能高效运转,争取企业效益的最大化。

参考文献

[1]严寒冰.我国信息技术行业上市公司财务绩效评价研究[J].商业会计,2014,(20):82-84.

[2]高岩芳,王璐.基于因子分析法的我国电信企业财务绩效分析[J].会计之友,2016,(6):8-10.

[3]杨晴.新一代信息技术上市公司绩效评价研究[D].合肥:安徽大学,2016.

[4]卢柯颖.R&D;投入与企业绩效关系研究——以中国软件和信息技术服务业上市公司为例[J].财会通讯,2017,(23).

[5]熊莉,沈文星.基于DEA方法的产业技术创新战略联盟绩效评价——以木竹产业技术创新战略联盟为例[J].财会月刊,2017,(10):70-75.

[6]陆国庆.战略性新兴产业创新的绩效研究——基于中小板上市公司的实证分析[J].南京大学学报(哲学·人文科学·社会科学),2011,(4):72-80.