“营改增”对交通运输业的影响研究

2018-01-04徐丹丹

徐丹丹

[摘要]“营改增”政策是中国针对征收营业税税制的行业改为征收增值税税制的一种政策。本文探讨了“营改增”对交通运输业的影响,主要分析了“营改增”对交通运输企业固定资产投资、一般纳税人以及小规模纳税人的影响。

[关键词]交通运输业;营改增;税收负担

doi:10.3969/j.issn.1673-0194.2017.18.076

[中图分类号]F812.42;F512 [文献标识码]A [文章编号]1673-0194(2017)18-0123-02

交通运输业是经济的枢纽,为社会提供运输服务,是我国国民经济的重要组成部分。“营改增”后,交通运输业产生了一系列变化,本文主要从以下几个方面分析。

1“营改增”对交通运输业固定资产投资的影响

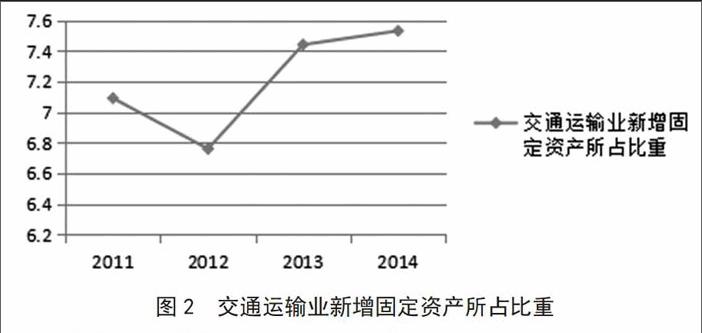

对于交通运输业而言,技术装备的及时更新是必要的,因此固定资产投资占了整个行业投资的很大比例。在“营改增”前,外购的设备成本不可以进行抵扣,出于成本考虑,部分设备虽然陈旧,但在可以使用的情况下会继续使用,但设备陈旧会消耗更多能源,对环境造成严重污染。而“营改增”后,新购置的设备可以抵扣增值税,减轻企业的税收负担,提高企业对创新的积极性,加速企业资金流转,促进行业的发展。本文通过交通运输业2011—2014年的新增固定资产投资占市场总体新增固定资产总额的比重来说明这一问题。

从表1和图1中可以看出,2011-2014年总新增固定资产和交通运输业新增固定资产逐年递增,基本呈直线增加。

从图2中可以看出,2011-2014年交通运输业新增固定资产所占总新增固定资产的比重情况。2011年所占比重为7.09%,从2012年开始“营改增”,交通运输业新增固定资产所占比重比2011年减少了0.33%,而2013年、2014年与2012年相比,交通运输业新增固定资产所占比重分别增加了0.68%、0.77%。由此可见,“营改增”后,新购置的设备可以抵扣增值税,税负降低,投入成本降低,交通运输业各企业对固定资产投资力度加大。

2“营改增”对交通运输业一般纳税人的影响

2.1影响概况

交通运输企业在“营改增”前,一般纳税人采用的计税方法是营业税的简易计税方法,税率为3%,而在“营改增”后,一般纳税人适用于一般计税方法,即纳税人按销项税额抵扣进项税额的计税方法缴纳其当期的应纳税额,计算公式为:应纳税额=销项税额一进项税额。当期销项税额小于当期进项税额不足抵扣时,不足部分可以结转至下期继续抵扣,税率为11%。

从表2中可以看出,交通运输业一般纳税人“营改增”前的营业税税额为含税营业收入的3%,而“营改增”后的增值税税额受可抵扣成本的影响。可抵扣成本越高,税收越低,反而言之,可抵扣成本越低,税收越高,即一般纳税人“营改增”后的税负不一定会降低。

在短时间内,一般纳税人有可能会出现税负短暂上升的情况。固定资产是交通运输企业必备的装备,如飞机、火车、汽车和船舶等运输工具所占用的资金比重很大,在征收增值税时,交通运输企业可以抵扣当年购置的固定资产价款中的进项税额。而以现在的实际情况来看,固定资产的价格高、使用周期长,不少企业短时间内并没有新增固定资产的计划,然而之前购置的大额固定资产的进项税无法抵扣,目前的营业收入要按照一定的比例缴纳销项税,使得企业税负反而上升。

2.2假设分析

假设1:

A企业为交通运输企业的一般纳税人(不考虑企业所得税),营业收入为300万元(含税,可以与税改前的营业收入进行比较),营业成本为200万元,可抵扣成本为50万元,城市维护建设税税率为7%,教育费附加税税率为3%,征收营业税时的税负为L,征收增值税时的税负为M,可得:

L=300×3%×f1+7%+3%1-9.9万元

M=[300/(1+11%)×11%-50(1+17%)×17%]×(1+7%+3%)

=24.7万元

L-M=9.9-24.7=-14.8万元

假设2:

B企业为交通运输企业的一般纳税人(不考虑企业所得税),营业收入为300万元(含税,可以与税改前的营业收入进行比较),营业成本为200万元,可抵扣成本为100万元,城市维护建设税税率为7%,教育费附加税税率为3%,征收营业税时的税负为L,征收增值税时的税负为M,可得:

L=300×3%×f1+7%+3%1=9.9万元

M=[300/(1+1l%)×11%-100;(1+17%)×17%]×(1+7%+3%)

=16.7万元

L-M=9.9-16.7=-6.8万元

假设3:

C企业为交通运输企业的一般纳税人(不考虑企业所得税),营业收入为300万元(含税,可以与税改前的营业收入进行比较),营业成本为200万元,可抵扣成本为150万元,城市维护建设税税率为7%,教育费附加税税率为3%,征收营业税时的税负为L,征收增值税时的税负为M,可得:

L=300×3%×(1+7%+3%1-9.9萬元

M=[300/(1+11%)×11%-150/(1+17%)×17%]×(1+7%+3%)

=8.7万元

L-M=9.9-8.7=1.2万元

由此可以看出,“营改增”后交通运输业的一般纳税人的税负受可抵扣成本的影响。可抵扣成本越高,税负越低;反之,可抵扣成本越低,企业的税负越高,可能会使“营改增”后的税负出现不降反升的情况。

3“营改增”对交通运输业小规模纳税人的影响

3.1影响概况

交通运输业小规模纳税人增值税的征收率为3%,而“营改增”前,小规模纳税人的营业税征收率分为两种,提供陆路运输、水路运输、航空运输等基本服务的小规模纳税人企业所缴纳的营业税税率为3%,而提供代理、仓储、报关等物流辅助服务的小规模纳税人企业所缴纳的营业税税率为5%。

交通运输业“营改增”后含税销售额实际税率=1/(1+3%)×3%=2.91%,而交通运输业基本服务“营改增”前后含税销售额税率变化=2.91%-3%=-0.09%,交通运输业辅助服务“营改增”前后含税销售额税率变化=2.91%-5%=-2.09%。从表3中可以看出,营业税改征增值税后,年销售额不满500万的交通运输企业的小规模纳税人是按3%的征收率进行增值税的简易征收,其实际承担的税负率为2.91%,比征收营业税时的税率降低一定幅度。提供陆路运输、水路运输、航空运输等基本服务为主的交通运输企业的小规模纳税人的税率降低了0.09%,而提供代理、仓储、报关等物流辅助服务为主的交通运输企业的小规模纳税人的税率降低了2.09%。

3.2假设分析

假设1:

D企业为提供陆路运输、水路运输、航空运输等基本服务为主的交通运输企业的小规模纳税人(不考虑企业所得税),营业收入为300万元(含税,可以与税改前的营业收入进行比较),城市维护建设税税率为7%,教育费附加税税率为3%,征收营业税时的税负为L,征收增值税时的税负为M,可得:

L=300×3%×(1+7%+3%1=9.9万元

M=300/(1+3%)×3%×(1+7%+3%)=9.6万元

L-M=9.9-9.6=0.3万元

假設2:

E企业为提供代理、仓储、报关等物流辅助服务为主的交通运输企业的小规模纳税人(不考虑企业所得税),营业收入为300万元(含税,可以与税改前的营业收入进行比较),城市维护建设税税率为7%,教育费附加税税率为3%,征收营业税时的税负为L,征收增值税时的税负为M,可得:

L=300×5%×f1+7%+3%1=16.5万元

M=300/(1+3%)×3%×(1+7%+3%)=9.6万元

L-M=16.5-9.6=6.9万元

由此可以看出,在“营改增”后,交通运输业的小规模纳税人的税负相较“营改增”之前有所降低。在假设期间费用(管理费用、销售费用、财务费用)不变的情况下,交通运输企业的营业利润将相应增加企业税负所减少的数额。

4结语

交通运输业是经济的枢纽,为社会提供运输服务,是我国国民经济的重要组成部分,对交通运输业实行“营改增”的意义重大。“营改增”前,交通运输业因征收营业税而导致出现重复征税、抵扣链不能衔接的现象;“营改增”后,交通运输业能够减少缴纳的税费,企业承担的税收压力减轻,使税负更加公平。交通运输企业应当根据“营改增”政策优惠条例,并结合实际情况,制定增值税税务工作管理流程和发票管理制度,合理划分企业业务范围,区分不同类型的业务模块的会计核算,找到企业的盈亏平衡点,做好企业的相关税收筹划工作。