粤桂琼金融发展极化—扩散效应的实证研究

2018-01-02刘家诚陈玉洁

刘家诚,陈玉洁,林 涛

(海南大学 经济与管理学院, 海南 海口 570228)

粤桂琼金融发展极化—扩散效应的实证研究

刘家诚,陈玉洁,林 涛

(海南大学 经济与管理学院, 海南 海口 570228)

运用主成分分析法和城市流外向服务功能模型研究了粤桂琼金融发展的极化效应和扩散效应,结果显示广东的极化效应和扩散效应表现突出,是该区域金融发展的“增长极”,粤桂琼金融发展极不平衡。基于VAR模型脉冲响应函数分别研究广东对广西、海南金融发展的影响,研究表明:广东对广西和海南分别产生了较强的极化效应;其次基于收敛理论的时间序列分析检测地区金融发展的收敛性,发现广东的金融极化效应大于扩散效应,粤桂琼金融发展是发散的,表现为以增长极的极化效应为主导的集聚阶段,是该区域金融经济协调发展的不利因素。

粤桂琼;极化效应;扩散效应;北部湾城市群

一、文献综述

粤桂琼地区位于中国最南端,陆地面积为45.19万平方公里,中国领海210万平方公里。截至2016年,粤桂琼常住人口约1.68亿人,国内生产总值10.18万亿元,形成了较大规模的经济区域。2017年2月10日,国务院正式颁布了《北部湾城市群发展规划》,明确提出为加快“中国—东盟战略合作”“拓展经济发展新空间”“推动新型城镇化建设”,粤桂琼应建立合作机制,努力共建北部湾城市群。北部湾城市群的发展需要较大规模的资金,离不开金融要素的带动,现行的行政体制的分割对资金的融通有所限制,为提高金融要素的配置效率,粤桂琼三省(区)亟待进一步加强经济金融合作。

法国经济学家佩鲁在1950年提出的增长极理论认为,经济的增长通常是从一个或者多个增长中心向其他地区或部门传导,所以应该恰当地选取特定地区作为“增长极”带动区域经济的发展。谬尔达尔和赫希曼进一步完善了增长极理论:谬尔达尔(Mydral,1957)首先提出了回波—扩散效应,回波效应是劳动力、技术、资本和贸易等要素基于收益率差异从落后地区转移到发达地区,当回波效应发展到一定阶段就会因为中心城市的成本增加,利润下降,经济发展速度减缓而产生扩散效应,使得资源向中心以外的地区转移,刺激落后地区经济发展;随后美国经济学家赫希曼(Hirschman,1958)提出类似概念的极化—涓滴效应,两位学者的理论被称为“极化—扩散效应”。增长极的发展形成过程中产生各产业部门集聚效应、专业化协作效应、规模经济效应等为区域发展带来多种效益。孙工声*孙工声:《金融中心的形成理论和国际经验——兼论江苏在“长三角”金融发展战略中的模式选择》,《金融纵横》2007年第23期,第3-8页。从经济史学的角度出发提出了金融产业集聚的发展过程,金融增长极会经过初级阶段和集聚阶段、成熟阶段以及扩散阶段四个阶段;李钊等*李钊, 王舒健:《金融聚集理论与中国区域金融发展差异的聚类分析》,《金融理论与实践》2009年第2期,第40-44页。运用增长极理论认为区域金融发展经由乘数效应、支配效应以及极化和扩散效应对区域内金融活动产生重要影响;汪桥红*汪桥红:《区域金融中心的极化与扩散效应:京津冀和长三角的比较分析》,《统计与决策》2013年第21期,第131-134页。认为金融极化效应和金融扩散效应是具有两种正负效应及其循环积累的因果运动,金融极化效应和金融扩散效应是同时存在的,在金融增长极形成过程中初期阶段以极化效应为主,在成熟阶段则以扩散效应为主;金融极化效应加重了地区发展的不平衡现象,不利于区域协同发展,而金融扩散效应能改善金融要素的有效配置,推动区域经济合作,产生缩小地区发展差异的运动趋势。

本文基于增长极理论,研究粤桂琼金融发展过程中出现的极化—扩散效应,并针对该地区目前金融发展存在的主要问题提出对策建议,这对粤桂琼进一步加强协作,共建北部湾城市群,实现各地区金融发展平衡具有重要的现实意义。

二、粤桂琼金融极化—扩散效应评价

依据国内外对增长极理论作用机制的研究,在金融产业动态发展过程中存在两种循环积累正负相反的效应,即金融极化效应与金融扩散效应,以下分别对粤桂琼金融发展的极化效应和扩散效应进行量化评价。

(一)粤桂琼金融极化效应的评价

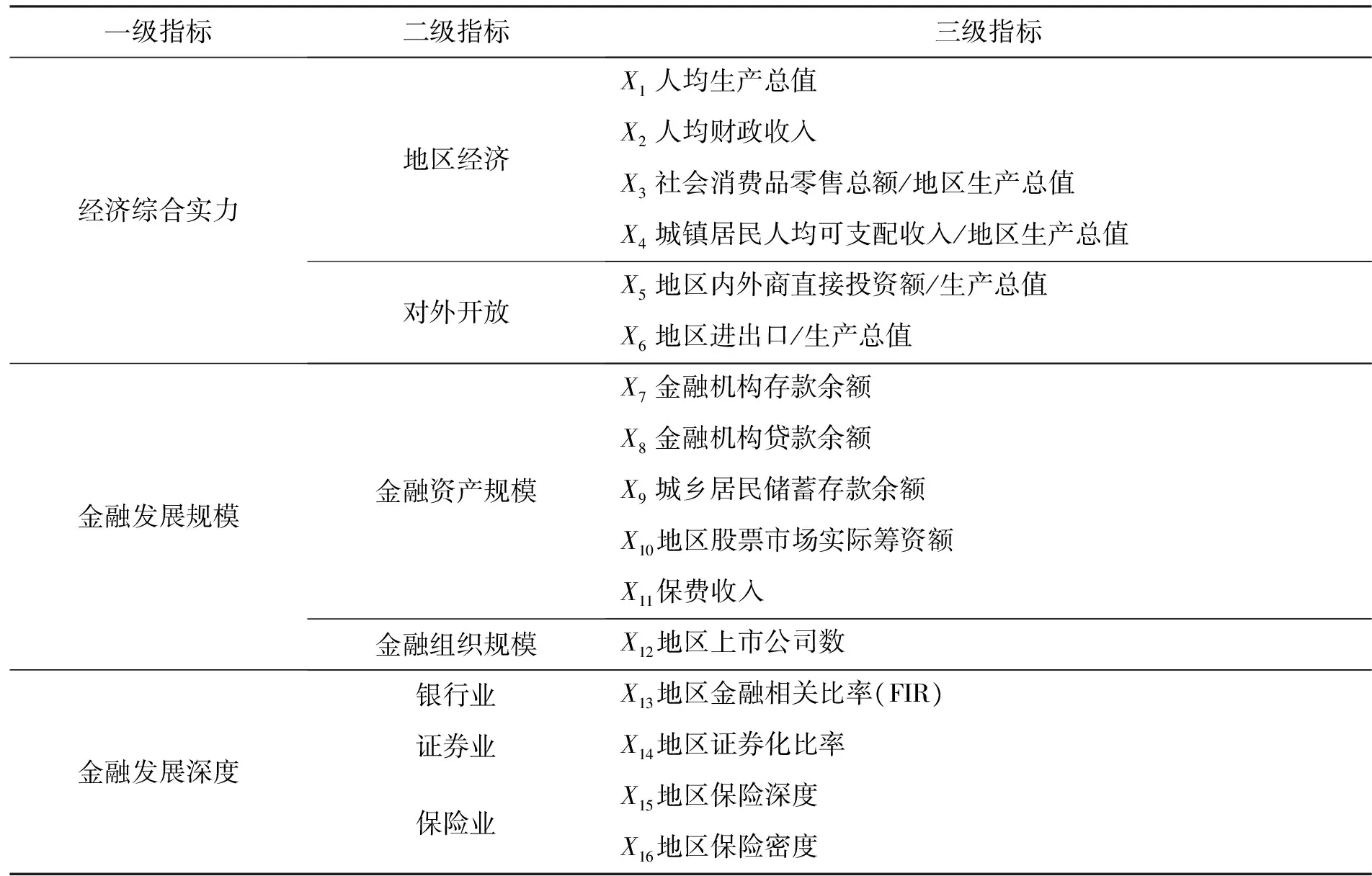

借鉴汪桥红②使用的指标体系,通过计算各地金融竞争力得分的差异衡量粤桂琼的金融极化效应。金融竞争力可分解为经济综合实力和金融发展规模以及金融发展深度和广度等3个一级指标;并将3个一级指标分解为地区实力和对外开放、金融资产规模和金融组织规模、银行业和证券业以及保险业7个二级指标,最后在二级指标的基础上分解成16个三级指标对区域金融竞争力进行量化。详细的指标评价体系如表1所示。

表1 金融竞争力评价体系

表1中金融相关比率(FIR)是金融资产数量除以某地区实际财富的比值,具体可以用金融机构存款和贷款总额除以某地区一年生产总值的数值来衡量;证券化比率度量的是某地区证券市场发展水平,可以用某地区年末上市公司股票总市值除以地区生产总值的比值来衡量;保险深度的表达方式是某地区保险收入占地区生产总值的比重,保险密度指的是某地区人均保费收入,保险深度和密度综合衡量了某地区内保险市场发展水平。

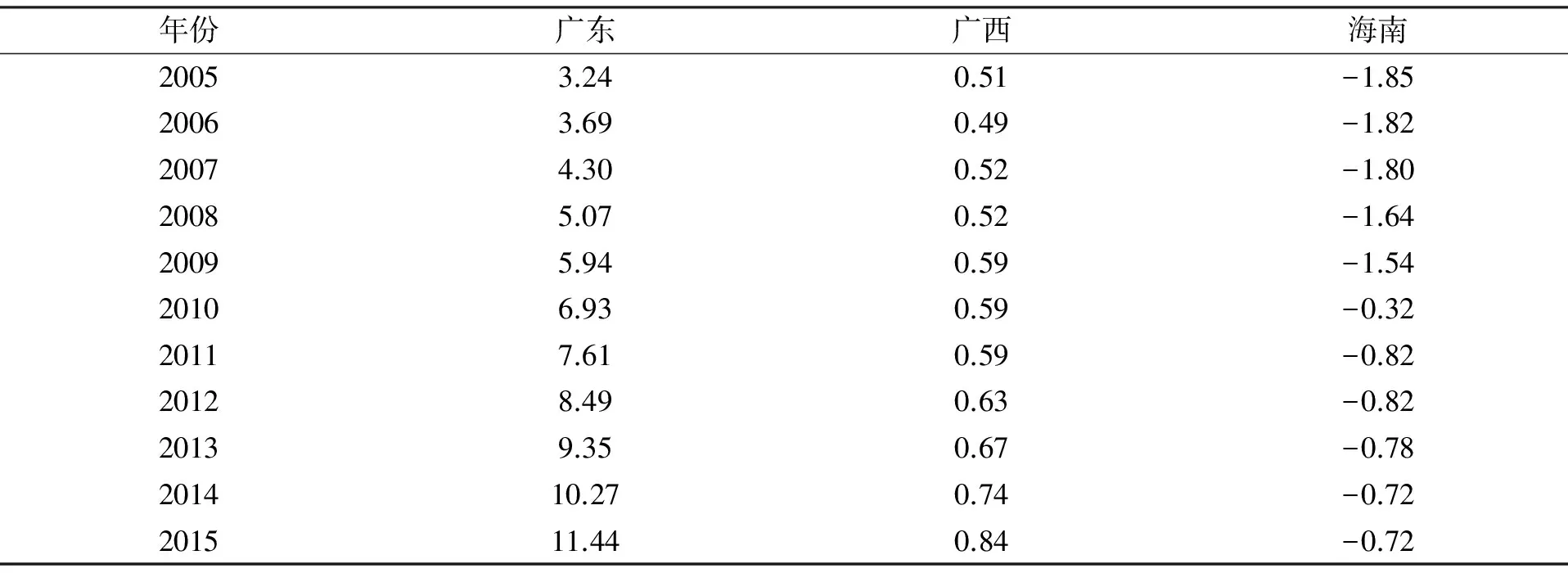

研究数据来源于广东、广西和海南2005—2015年的统计年鉴和各地的区域金融运行报告。因2015年后央行调整金融报表项目取消了储蓄存款,所以各地2015年储蓄存款选取为住户存款。本文借助SPSS 22.0统计软件,用因子分析法评估计算粤桂琼的金融竞争力。进行因子分析前为了消除数量级的差异,首先需要对各项数据进行Z-Scores标准化处理,然后利用方差最大法对处理后的数据进行正交旋转,对粤桂琼三省(区)各年数据提取公共因子进行因子分析,以方差贡献率为权数得到三省(区)2005—2015年的金融竞争力得分(见表2)。

表2 粤桂琼三省(区)金融竞争力比较

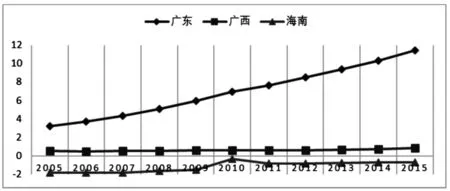

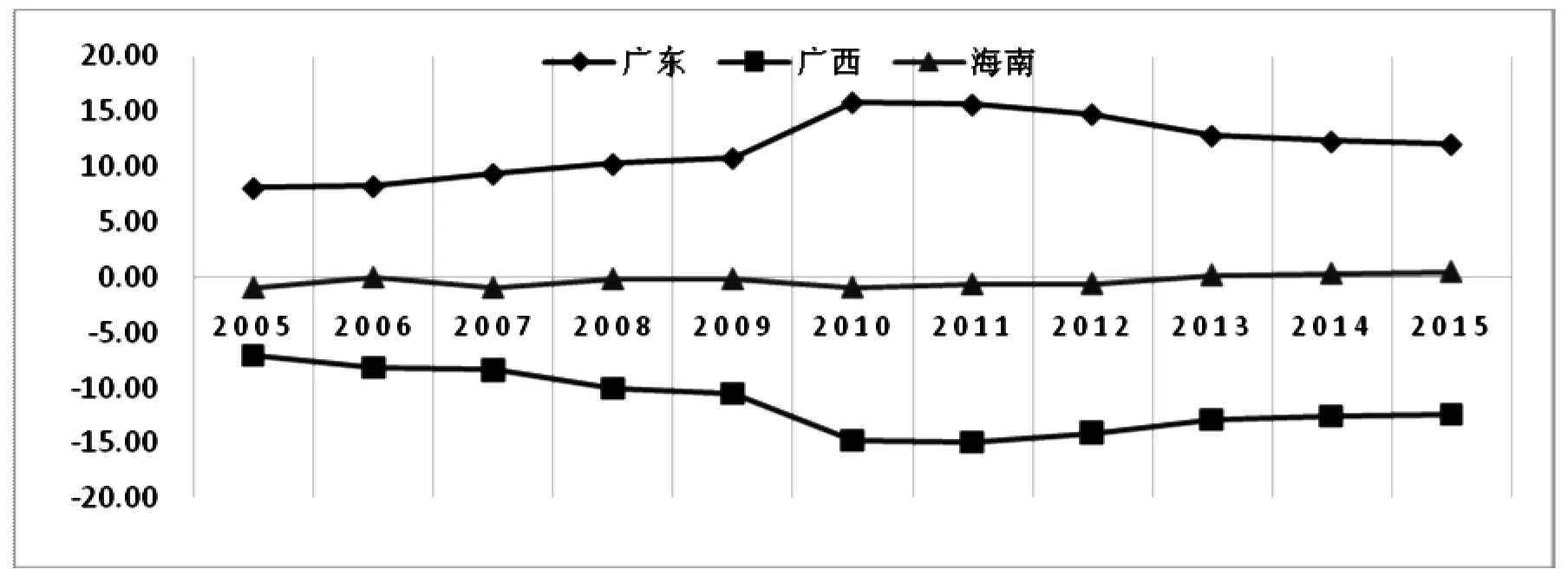

图1展示了粤桂琼三省(区)2005—2015年金融竞争力综合得分的变动趋势,可以看出粤桂琼的金融竞争力得分存在明显差异,三省(区)金融发展水平极不平衡。广东综合得分位于数值3以上,2015年得分数值更是达到11.44,广东集聚了大量金融资源具有绝对优势;广西的金融综合得分徘徊在0.49~0.84之间,而海南的金融综合得分常年处于0以下,金融行业竞争力相对较弱。广东与广西、海南两省的金融发展趋势差异性逐年加大,广东作为区域金融发展的“增长极”,显现出较强的金融极化效应。

图1 粤桂琼三省(区)金融竞争力对比趋势图(2005—2015)

(二)粤桂琼金融扩散效应评价

以下借鉴朱英明*朱英明:《城市群经济空间分析》,科学出版社2005年第2版,第74页。城市流外向服务功能量E来测量粤桂琼金融扩散效应。金融部门的外向功能量的计算公式为:

Ei=Ii-qi×Li/Q。

(1)

城市是否存在金融外向功能取决于金融业区位熵(陆军,2014)*陆军, 徐杰:《金融集聚与区域经济增长的实证分析——以京津冀地区为例》,《学术交流》2014年第2期,第107-113页。,金融产业区位熵公式表示为:

Pi= (Ii/qi) / (Li/Q) ,

(2)

式(2)中Pi是i地区金融业区位熵,Ii是i地区金融从业人数,Li是粤桂琼三省(区)金融行业从业人员数量,qi是i地区所有从业人员人数,Q是粤桂琼三省(区)所有从业人员人数。若Pi小于1,说明金融部门在i省中相对于粤桂琼地区来说不能对外辐射,不具有金融扩散效应,即金融的外向功能量E=0;若Pi大于1,说明金融部门在i省中相对于粤桂琼地区来说可以为i城市的外部地区提供服务,具有金融扩散效应,即金融外向功能量E>0。

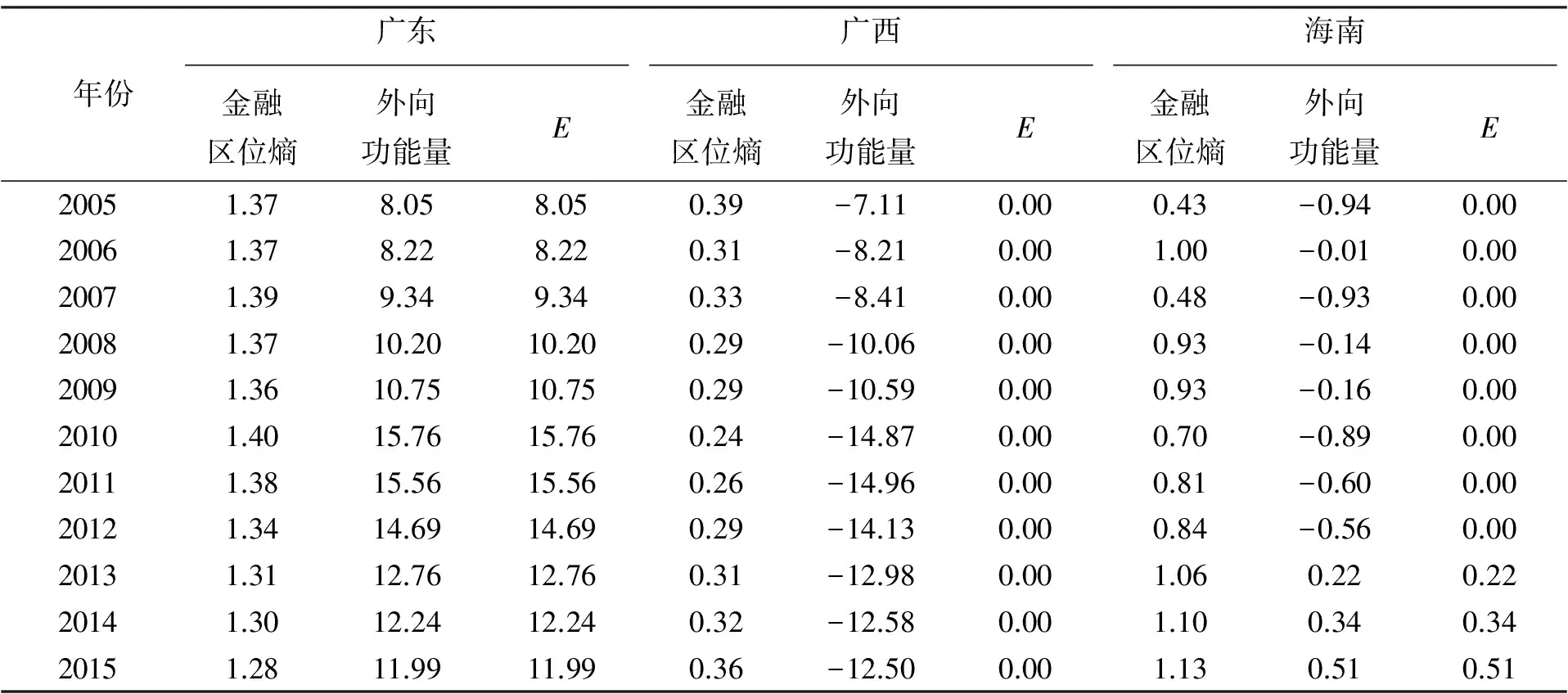

表3 粤桂琼三省(区)金融扩散效应

将粤桂琼地区的相关数据代入公式(2)和公式(1)得到金融产业区位熵及金融外向功能量(见表3)。为直观表示粤桂琼三个省(区)金融扩散效应,将广东、广西和海南三省(区)的金融外向功能量制作成趋势图,见图2,可以看出粤桂琼金融扩散效应差异性也很大。广东的金融产业区位熵数值均大于1,金融外向功能量最大,可以对外提供金融服务,具有显著的金融扩散效应;广西和海南金融产业区位熵小于1,金融外向功能量为0,表明广西和海南金融产业大幅度落后于广东,不具有扩散效应,金融资源的外援需求明显。值得注意的是,海南的金融产业区位熵近年来波动明显,并呈现逐年上升趋势,其金融产业区位熵在2013年以后数值大于1,金融外向功能量大于零,说明海南近年来金融部门的竞争能力提升,外向性特征增强,开始对省外进行辐射扩散。

图2 粤桂琼三省(区)金融外向功能量变化趋势图

根据缪尔达尔和赫希曼的观点,区域金融中心的金融扩散效应有利于将要素扩散到周边不发达地区从而促进周边城市的金融发展,缩小地区发展差距,对整个地区金融经济的发展起到带动作用;而金融极化效应则会吸收周边落后城市的金融资源从而减缓其金融发展,扩大地区发展差距,对整体地区金融经济增长起到不利或阻碍作用。综上所述,粤桂琼的金融“增长极”——广东省对周边地区的金融发展存在明显的极化效应和扩散效应,但还不能确定哪种效应为主导效应,即不能确定广东对于广西和海南的金融发展的影响是促进作用还是不利影响。以下将进一步构造计量模型对此进行实证分析。

三、粤桂琼金融极化—扩散效应的实证分析

(一) VAR模型脉冲响应函数分析

以粤桂琼三省(区)金融产业区位熵为变量建立VAR模型,模拟广东省对广西和海南两省金融发展的动态影响。该模型的优势在于可以将系统内的每个内生变量作为所有内生变量滞后值的相关函数,将所有变量的关系考虑在内,测试一个变量的冲击对其他变量的影响程度,能够动态地描述变量间的关系。由于VAR模型的所有变量均为内生性的,所以粤桂琼地区金融发展的相互关系可以通过VAR模型进行动态传递,能够体现粤桂琼金融极化效应和金融扩散效应。

VAR模型中的时间序列应该为平稳性序列,首先检验以三省金融产业区位熵为变量的平稳性。运用Eviews 8统计软件,利用ADF检验方法检测变量平稳性,检验结果如表4所示。

表4 粤桂琼三省ADF单位根检验结果

检验结果显示在给定5%显著性水平下,三省(区)的金融区位熵序列均为平稳性序列,不存在单位根,所以可以将三省(区)的数据建立VAR模型。

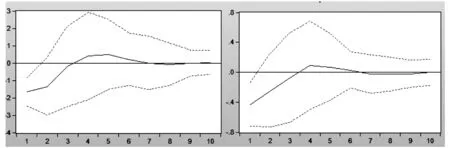

图3 广东对广西(左)和海南(右)金融竞争力综合得分的脉冲响应曲线

以广东金融产业区位熵作为变量,分别与广西和海南金融产业区位熵进行脉冲响应函数分析,结果如图3所示,广西金融发展受到广东金融发展冲击后,在滞后3期存在明显负面影响,长期最终稳定值为0;海南金融发展受到广东一个单位标准差的冲击后,同样在滞后3期即表现出显著的负面效应,随着时间推移负面效应逐渐消失并产生一定程度的正面效应,最后趋于0值。

因而可以推断,广东金融发展对广西和海南首先以极化效应为主,表明广东较高的经济金融发展水平吸收了广西及海南金融资源,不利于广西及海南金融的发展,之后产生一定的扩散效应,能够在某种程度上推动广西及海南的发展,但是持续时间很短,力度弱,最后扩散作用逐渐消失。

(二)基于收敛理论的时间序列分析

通过对粤桂琼进行脉冲响应函数分析,动态地显示了广东对广西和海南金融发展的影响。以下基于收敛理论的时间序列对粤桂琼金融发展是否具有收敛性进行分析,从另一角度检测广东金融产业集聚现状对粤桂琼地区金融极化效应和金融扩散效应的主导性。

BernardandDurlarf(1996)*Bernard A B, Durlauf S N,“Interpreting Tests of the Convergence Hypothesis ”, Journal of Econometrics, Vol.1, No.71, 1996, pp.161-173.对人均产出的共同与收敛趋势进行了定义。简而言之,若P个序列存在k个协整关系,则表明这P个序列受到P-k个随机因素影响。所以判断P个序列之间是否具有收敛性,关键要确定P个序列协整关系的数量;如果有P-1个协整关系,则表明这P个地区的经济受到1个随机趋势的影响,具有收敛性;如果具有少于P-1个协整关系,说明P个地区的经济受到P-k个随机因素的作用,不具有收敛性。若区域金融发展表现出收敛状态,则区域内金融发展长期呈现差距缩小趋势,“增长极”表现为以金融扩散效应为主导效应,对整体区域金融的发展起到协同促进作用;反之金融发展表现出发散状态,则区域内金融发展长期差距加大,“增长极”主要表现出以金融极化效应为主,长期来说对周边地区金融产业发展起到不利影响。

由于上述三组金融竞争力综合得分的序列为二阶单整序列,可以利用Johansen协整检验,实证结果如表5所示。

表5 Johansen协整检验结果

注:***表明在1%的水平下拒绝原假设。

可以看出,Johansen协整检验迹检验量和最大特征根检验量的结果一致。粤桂琼金融发展存在1个协整变量,说明粤桂琼的金融发展受到2个随机因素的作用,不存在收敛性,即区域金融发展是发散的,区域内金融发展长期差距加大,区域金融中心即广东省主要表现出金融极化效应,长期减缓了周边地区金融产业的发展。

综上所述,广东对周边地区金融发展的影响极化效应大于扩散效应。三省(区)金融发展水平悬殊,广东吸引了周边地区的金融资源,减弱了周边地区利用金融资源的能力,其他省(区)吸收来自广东金融扩散效应能力弱,导致广西和海南金融发展更加迟缓。

(三)广东金融极化效应对桂琼两省经济影响的实证分析

选取广东金融产业区位熵(X1)为解释变量,同时选择广西GDP(Y1)、海南GDP(Y2)为被解释变量。 由于3个变量均为经济指标容易受到外部宏观经济波动的影响, 所以对其进行对数处理,得到新变量 lnX1、

lnY1、lnY2,并采用2005—2015年我国宏观经济数据为基础数据。

1.模型估计及平稳性检验

利用Eviews进行ADF检验,结果说明变量lnX1、lnY1、lnY2的原序列和一阶序列均为不平稳序列,二阶差分序列均平稳,ADF检验值在5%水平下显著,由此可得3个变量都为二阶单整序列。

表6 粤桂琼ADF检验结果

采用最小二乘法分别对lnX1、lnY1、lnY2进行线性回归,检验广东省的金融极化效应对广西、海南两省经济增长的影响,为了克服序列相关性和自相关性,在方程中加入MA项进行矫正,得到回归方程(3)和回归方程(4)。

LnY1=11.6974987806-8.53597694741*LnX1+ [MA(1) = 0.99967892765] ,

(0.961241) (3.233276) (0.128809)

R2=0.867869 ,AIC=-0.130751 ,DW=0.833057 ;

(3)

LnY2= 10.0582880226 - 8.15648897297*LnX1+ [MA(1)=0.99994135993],

(0.965169) (3.241872) (0.125248)

R2=0.866925 ,AIC=-0.145604 ,DW=0.903187 。

(4)

由于变量均为二阶单整序列,可能存在协整关系,故对回归残差进行ADF检验,两组OLS回归方程残差均平稳,说明两个方程解释变量和被解释变量均存在长期稳定均衡关系。

由式(3)和式(4)可得,广东金融发展的极化效应与广西和海南的经济增长均存在显著负相关关系,弹性系数分别为-8.54与-8.15。

2.格兰杰因果检验

协整关系仅能够说明变量间存在的相互关系,但不能够说明哪个变量是因、哪个变量是果,故应进一步检验lnX1、lnY1、lnY2三个变量因果关系的方向。

表7 ln X1、ln Y1、ln Y2 格兰杰因果检验

由以上检验可得,lnX1是lnY1及lnY2的格兰杰原因,所以可以说明广东金融极化效应是影响广西和海南经济增长的重要格兰杰原因,结合粤桂琼两个OLS回归方程可以推断,广东金融极化效应是广西和海南的经济增长的不利因素。

四、结论及建议

(一)结论

本文首先基于金融竞争力指标评价了粤桂琼的金融极化效应,并基于城市流外向服务功能模型评价了粤桂琼的金融扩散效应;然后采用VAR脉冲响应函数动态研究了广东对广西和海南金融发展的扩散效应和极化效应;并基于收敛理论时间序列分析法,利用Johansen协整检验对粤桂琼金融发展的收敛性进行了实证研究;最后采用最小二乘法检测广东的金融极化效应对周边地区经济增长的影响。研究表明:

(1)广东省存在明显的金融极化效应和金融扩散效应,广东对广西和海南首先产生了明显的极化效应,之后存在一定的扩散效应,最后影响趋于零;(2)粤桂琼的金融发展具有分散趋势,广东省对周边地区的极化效应大于扩散效应,目前广东省处于以金融极化效应为主导的集聚阶段;(3)广东金融发展的极化效应与广西和海南的经济增长均存在显著负相关关系,是两省(区)经济增长的不利因素。

(二)建议

广东与广西和海南存在行政壁垒,金融沟通与联系较少,缺乏金融组织协调机制合理配置金融资源,因而对区域金融合作有利的扩散效应得不到有效发挥,粤桂琼金融产业表现为以极化效应为主的金融发展的负作用阶段;广东省作为地区金融发展的“增长极”加重了粤桂琼金融产业发展不平衡现象,对区域金融经济的发展带来诸多问题,造成贫富差距更加悬殊的“马太效应”,不利于地区产业交流与合作。可见粤桂琼金融合作的基础薄弱,要想实现国家提出的粤桂琼合作共建北部湾城市群的战略需要实施一系列积极的改善措施。

谬尔达尔认为政府要积极采取措施,而不是消极地等待增长极的扩散效应,应填补增长极发展过程中的经济差距,刺激周边落后城市的发展。

粤桂琼三省(区)应该在利益协调组织的带领下,依照普惠原则,将利益合作成果有效公平公正地分配给各地的相关部门。可以建立领导联合会议制度,各市市长,各部门领导参与会议,讨论城市群建设的各项内容;建立北部湾城市群政府相关合作项目论坛峰会,由广东、广西及海南轮流举行合作论坛,并扩大论坛的参与主体,引入粤桂琼高端智库的专家和教授积极参与;建立政府联合网站,在广西北部湾网的基础上,扩展到包含广东和海南新规划北部湾城市群,开辟城市群政府公共合作论坛,公开政府的工作流程,吸纳有效建议,促进政府合作沟通协调机制的多样化形式。

构建北部湾城市群金融合作互助体系。首先,北部湾城市群应在原有的交通体系基础上,建立联系更为密切的区域交通网络,使得北部湾城市群基础设施共享;尽快落成公路铁路两用的琼州海峡跨海通道工程项目,促进海南对外交通互联;成立交通投资公司,建立海南省交通建设的投融资平台,推动发展海南省基础设施建设;应加强金融合作互助,粤桂琼可考虑的金融合作方式,例如跨省票据交换中心、市县同城票据交换中心、跨省区发行企业债券,根据金融业务多元化需求筹建区域商业银行、金融租赁公司、住房储蓄银行、企业集团财务公司等新型金融机构;可以在中央支持下建立粤桂琼地区开发银行,支持基础设施建设和粤桂琼北部湾城市群建设的区域重大合作项目,推动粤桂琼产业一体化进程;将粤桂琼的金融市场与东盟金融市场和泛珠三角金融市场相连接,沟通构建区域金融平台。

提高资金配置效率,维护区域金融发展平衡。可以设置信贷资金流动方向单向阈机制以保证落后地区的资金不会因为被发达城市所吸收而大规模流出;一方面决议出台例如存贷款比例考核等限制商业银行把资金转移出落后地区,鼓励商业银行在落后地区成立分支行,限制商业银行将不发达地区当做筹资渠道为发达地区提供便利渠道;允许广西和海南可以到广东金融市场开展项目融资,如大型开发企业能到发达城市发行股票、公司债券等,以平衡粤桂琼整体资金使用效率。

AnEmpiricalStudyofthePolarizationandDiffusionEffectsofFinancialDevelopmentinYue,GuiandQiongArea

LIU Jia-cheng, CHEN Yu-jie, LIN-Tao

(School of Economics and Management, Hainan University, Haikou 570228, China)

Adopting the principal component analysis and city flowing outward service function model, this paper analyzes the polarization and diffusion effect of financial development in Yue, Gui and Qiong area. The result shows that the polarization and diffusion effect is significant in Guangdong, playing a growth role in this area, and the financial development is extremely uneven in this area. On the basis of the VAR model impulse function, it respectively studies the impact of Guangdong on financial development in Guangxi and Hainan, showing that Guangdong has the stronger polarization effects on Guangxi and Hainan. According to the time series analysis based the convergence theory, the detection of convergence of regional financial development discovers that the financial polarization effect is larger than the diffusion effect in Guangdong. And the financial performance in this area is divergent, featuring the concentration stage that is dominated by polarization effects of growth pole, which is not good to the coordinating development of financial and economic development in this area.

Yue, Gui and Qiong area; polarization effect; diffusion effect; Beibu Gulf urban agglomeration

F 832.7

A

1004-1710(2017)06-0062-08

2017-06-05

刘家诚(1972- ),男,湖北建始人,海南大学经济与管理学院教授,主要从事金融经济与投资、区域经济研究。

林涛(1970-),女,广西博白人,海南大学经济与管理学院副教授,主要从事海南地方经济、投资评价研究。

靳香玲]