论现代经济中金融资本的逻辑

2017-12-29

论现代经济中金融资本的逻辑

彭俞超

金融资本;金融化;金融资本收益率;产业资本

在现代经济中,金融资本收益率呈现出不断上升的趋势。金融资本收益率不断上升的根本动力源于金融资本的固有逻辑,即金融资本的系统重要性,金融资本的规模经济特征和金融资本的流动性、投机性。货币资本与金融资本的统一决定了金融资本的系统重要性,进而导致国家为金融业设置了行业准入门槛。金融资本的规模经济特征使其具有了自然垄断特点。金融资本的投机性和流动性造成了资产价格泡沫的频繁出现,而泡沫破灭对不同参与者的非对称影响为金融资本的高增长提供了收益来源。

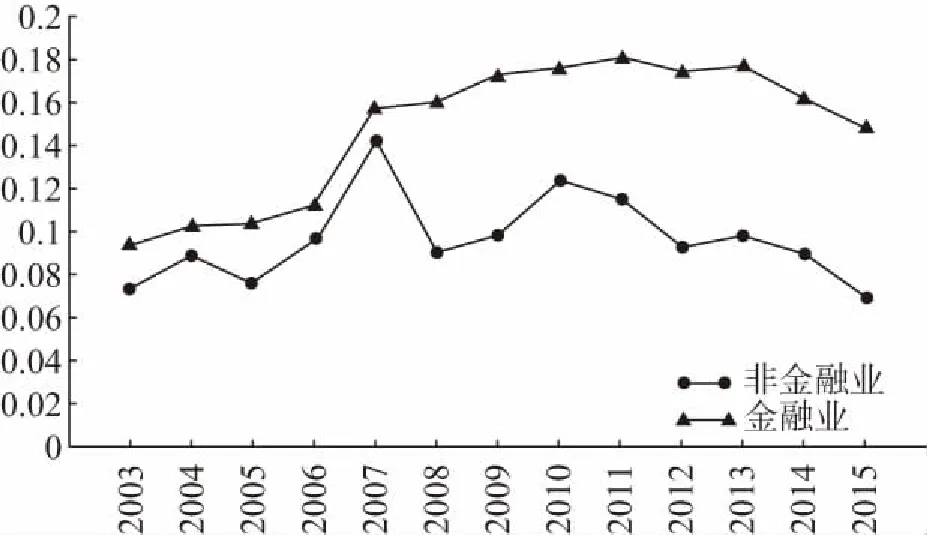

近年来,经济发展中金融活动的占比不断上升,金融资本在经济中的地位也不断提高。通过复杂的金融体系,金融资本从不同渠道对产业资本进行干预和控制,对产业布局、经济结构变迁和经济发展都产生了重要的影响。在这一背景下,金融资本收益率呈现出不断提高的趋势,且长期高于产业资本收益率。例如,有研究表明,在美国近 50年的经济快速发展中,金融部门获利能力大幅上升,而作为金融部门服务对象的实体经济部门的获利能力在不断下降。[1]近20年来,我国也呈现出了类似的特征。如图1所示,我国金融业的净资产收益率自2003年起持续快速增长,2015年已经达到非金融业净资产收益率的两倍以上。金融资本收益率的不断上升既巩固了金融资本的地位,加速了金融资本的积累,也激励了产业资本向金融资本的转化,进而导致产业资本主导的积累模式逐渐被金融资本主导的积累模式所取代。[2]之所以金融资本能够挤压产业资本的利润,是因为金融资本具有其固有逻辑,即金融资本的系统重要性、金融资本的规模经济特征,以及金融资本的流动性和投机性。

图1 我国2003—2015年金融业和非金融业的净资产收益率对比数据来源:国泰安上市企业数据库(CSMAR)。

一、金融资本的系统重要性与金融行业壁垒

经营金融资本的行业往往具有垄断性,存在较强的行业准入壁垒。随着金融资本与货币资本的统一,具有簿记、支付、清算功能的金融业汇集了社会经济中所有金融资本,也掌握了经济中的信息流,关乎金融安全和经济稳定,因而金融资本具有了系统重要性。出于金融安全和经济稳定的考虑,国家为金融行业设置了一定的行业准入壁垒。

(一)金融资本在商品流通中的作用

经济中的不同主体存在异质性,主要表现在偏好和技术两个方面。不同的时间偏好引起了经济主体的耐心程度差异。更加耐心的人更看重未来的效用,愿意减少当前消费、提高未来消费,因而有更强的储蓄意愿;更加不耐心的人看重当前的效用,因而有更多的消费需求。个体的偏好差异导致了消费需求的差异。技术异质性引起了生产效率的异质性,进而引起要素需求和要素收入的不同。收入、投资和消费的异质性,必然会导致一部分个体有储蓄的意愿,另一部分个体有融资的意愿,则借贷活动必然会产生,信用这一范畴必然出现。在货币产生以前,这些信用活动是以实物借贷来完成的,但是在货币产生以后,货币借贷就成为信用活动的主要形式。货币与信用的结合构成了金融这一范畴,而金融资本就是在货币信用活动中产生的。

金融资本能够促进商品的流通过程。第一,如果没有金融资本,人们将不能借贷。为了确保在未来收入下降或需求上升时仍然能够实现消费的平滑,人们只能进行谨防性储蓄。由于谨防性储蓄的存在,社会总需求规模将会减少一部分,商品必然存在过剩,商品流通受阻。第二,如果没有金融资本及货币信用活动,经济将是无限个“自耕农”。 经济主体之间虽然有商品交换,但是没有资金的借贷(投融资过程),每个经济主体只能自我储蓄、独立投资进而独立生产,难以实现社会扩大再生产。无论是商品流通的规模,还是生产规模都受到了限制。第三,如果没有金融资本及货币信用活动,生产过程因为买者和卖者的时间不一致性而受阻,商品流通将被迫延迟或中断。[3]因此,金融资本为融资者提供了购买力,为储蓄者提供了资本保值增值的途径,极大地促进了商品流通和社会生产。

(二)从货币经营业到现代银行业

马克思将金融资本参与商品流通的过程表示为G—G—W—G′—G′,在这里,出现两次的是,1.货币作为资本的支出;2.货币作为已经实现的资本,作为G′或G+ΔG的流回。[4](P541)其中,“G—G”是金融资本从金融机构流到融资者的过程,而“G—W—G′”是资本价值增值的过程,“G′—G′”就是融资者向金融机构归还金融资本及其利息的过程。货币资本和金融资本在这里较大程度地统一起来。

随着金融体系的发展,执行贮藏职能的货币逐渐充当了金融资本。金融资本流转到企业后,一般立刻就被支付给原材料供应商和工人,执行货币的支付职能。虽然货币并非都是金融资本,但是,作为金融资本的货币却占了社会中货币的绝大部分。而且,在无限信用货币的制度下,货币创造是由“贷款——存款”过程实现的,换言之,“……贷——存……”的金融资本流转过程就是货币创造的过程。派生存款所形成的广义货币都属于金融资本,其占全部货币的比重非常高,且与货币创造乘数正相关。作为金融资本的货币与非金融资本的货币一样,也执行着货币的贮藏、流通和支付职能。

最初,由于货币需要有一部分作为贮藏货币,于是产生了货币经营业的货币保管、记账的职能。随后,“出售时的收入货币,支付中的付款和收款,支付的平衡……都是由货币经营者作为单纯的出纳业者替商人和产业资本家完成的”,[5](P356)于是货币经营业也具有支付清算的职能。最后,由于“借贷的职能和信用贸易同货币经营业的其他职能结合在一起,货币经营业得到了充分的发展”,形成了现代银行业。[6](P356)

由于作为金融资本的货币占有了经济中货币的绝大多数比例,且金融资本执行了货币绝大多数的重要职能,因此,经营货币保管、支付和结算的行业、出纳业者与经营金融资本的行业整合在了一起。在现代市场经济体系中,任何一笔非现金的交易都需要通过银行来完成,无论是转账还是支付,存款还是购买理财产品,无一例外。更为重要的是,在现代市场经济体系中,金银不是货币,贮藏货币的方式是把它存在银行中。除了流通中有限的现金,大部分货币都不会游离于银行体系之外。由于银行业掌握了货币结算的专有权利,因此,它对国民经济的运行至关重要。

(三)金融安全与金融行业壁垒

货币结算是银行体系的重要职能。由于银行体系承担了这一职能,金融资本都汇集到了银行体系中。与此同时,整个经济体中的所有交易信息也都被掌握在银行手中,因而银行是经济的制高点(commanding heights)。金融是经济的命脉,是经济稳定发展的重要支撑,也是国家安全的基础。从另一个方面讲,控制银行业就控制了金融资本,进而控制了巨额财富,私人部门也有控制银行业的动机。一旦私人部门掌控了银行,银行就能够为它们提供更便利的金融服务,它们也可以利用银行的金融资本投资获利。因此,银行业是政府和私人部门都非常重视的行业。为了国民经济运行的安全和稳定,防止信息泄露,防止金融资本被他国所控制,各国政府都会提高银行业的准入门槛,并且对银行业实施较严格的监管。

我国银行业长期存在着行业准入门槛,民营资本不得设立银行。改革开放以前,我国实行的是“大一统”的金融体系,中国人民银行身兼中央银行和商业银行的功能,既行使政策职能,又经营货币业务。改革开放以后,央行和商业银行的职能分离,渐渐地形成了以五大国有银行为主的商业银行体系。国家对国有银行有绝对控制权,保证了金融安全。然而,由于缺乏竞争,商业银行的公司治理较为薄弱,银行效率较低。2001年我国加入世界贸易组织(WTO)后,经济对金融的需求越来越高,银行业改革迫在眉睫。鼓励民营资本设立银行,能够改善银行业市场结构,加强银行竞争,提高银行业效率,但无疑会削弱金融安全。面对金融安全和银行效率的矛盾,国家实施了国有银行的股份制改革。一方面,引入民营资本,提高了商业银行的经营效率,另一方面,国有绝对控股,保证了金融安全。2003—2006 年,五大国有银行陆续进行了股份制改革。股份制银行是我国银行业改革中的重要战略举措,推动了银行业公司治理的现代化。这也从另一个角度说明了国家对银行业的掌控。

2014年3月,中国银监会正式启动民营银行试点工作,银行业准入机制开始改革。虽然如此,民营银行的业务范围仍然受到较大的限制,监管机构对民营银行的监管也非常严格。事实上,即便是金融体系最为发达、金融市场最为开放的美国,也颁布了《国际银行法》、《外资银行监管改进法案》等法律制度对银行业准入设置了一定的门槛。由于银行业在国民经济运行中发挥着某些特别的作用,因此,各国政府有关部门都对银行业设置了一定的行业壁垒,从而导致银行业存在着一定的行政垄断。

二、金融资本的规模经济特征和自然垄断

资本的边际收益率随着资本的增加而不断下降,即资本边际收益递减规律,是经济学的基本原理之一。然而,现代市场经济中的金融机构常常既保持着高速的资产增长率和资本增长率,又保持着稳定甚至上升的资本收益率,这似乎与经济学原理产生了矛盾。事实上,金融资本具有一般资本的共性,也具有金融资本的特殊性。一方面,受到边际收益递减规律的影响,金融部门资本收益率随着其持有金融资本的增加趋于下降;另一方面,市场结构、风险承受能力等其他因素使金融部门具有规模经济的特征,使资本收益率不断上升。这两种力量的相对大小决定了金融部门资本收益率最终呈现出的变化规律。

存款性债务*存款性债务包括存款、金融债券和理财产品等。由于它们具有类似的特征,因而本文以存款为例进行阐述。是金融机构最主要的“原材料”,而存款利息支出就是银行最主要的成本。平均存款利息成本随银行存款的变化是不确定的。一方面,商业银行存款需求上升可能会推高存款利率。在短期中,家庭的收入变动有限,银行只有提高存款利率才能够使家庭进一步减少消费、增加存款储蓄。这就是边际收益递减规律所起的作用。另一方面,银行规模越大则风险越小,往往能够以更低的融资成本获得存款。在存款利率相同的情况下,储户会更倾向将资金存在更大的银行。而小银行必须提供比大银行更高的存款利率,才可能吸纳到存款。从这个角度讲,规模大的银行反而具有较低的融资成本。综合来看,银行长期平均利息成本与存款规模的关系,取决于这两种力量的相对大小。当银行存款规模不同时,这两种力量的相对大小不同。在银行规模较小时,存款的风险溢价成本较高,第二种力量比第一种力量更强;在银行规模较大时,风险溢价成本的边际变化基本可以忽略,则第一种力量就更明显。例如,从风险角度来考虑,若资金的收益率相同,人们不会将钱存入规模较小的苏宁银行,而是存到工、农、中、建等大型商业银行,但是,人们可能并不在意是把钱存到总资产超过20万亿的工商银行,还是存到总资产10万亿的中国银行。

进一步分析,从银行业的整体来看,存款的供给并不是有限的。根据存款货币创造理论,银行将所吸收的存款再贷放出去,经过一番流转后,会形成另一家银行的新存款。也就是说,每多吸收的一笔存款都为未来吸收存款奠定了基础。可以认为,存款的长期供给并不是有限的,长期的存款利率并不会因存款的稀缺而上升。那么,上述引起平均利息成本上升的第一种力量在长期中不显著。因此,整体而言,银行的平均利息成本与存款规模之间的关系是负相关的。

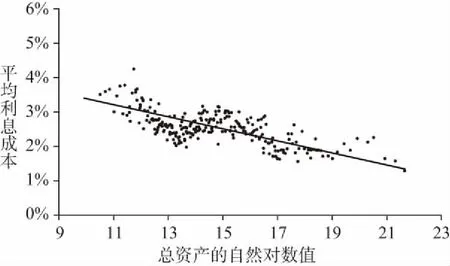

图2绘制了全球上市银行资产与平均利息成本的关系。从全球来看,资产规模越大的银行,其平均利息成本越小,这与本文的分析是相吻合的。此外,除了存款利息,银行成本还包括银行网点的建设和运维,存取款机器设备的投资。这些成本大多呈现前期投入较高,后期成本较低的特点。因此,在考虑了这些银行网点建设成本后,金融资本规模经济的特征更加显著。

图2 全球上市银行平均利息成本与总资产的关系(2000—2014年)数据来源:Bankscope数据库。平均利息成本是用总利息费用除以总资产度量的。为了清晰地展示二者的关系,我们对数据进行了分位数平均处理。

金融资本的规模经济特征造成了金融部门的自然垄断。穆勒最早在《政治经济学原理》就提出了自然垄断的概念,他认为“地主垄断了土地这种要素,而获得了垄断收益——地租”。[6]这一时期的“自然垄断”与对稀缺的自然要素的控制力有关。在某种特殊的社会制度下,掌握某种自然要素的供给,就形成了垄断权利。例如,在中国古代,政府常常会利用“盐铁专营”等手段来对资源密集型行业实施垄断,获得巨大的财政收入,从而实现了“取之于无形,使人不怒”的富国目标。[7]与穆勒不同,克拉克森和米勒认为,自然垄断是生产函数呈现规模经济的状态,[8]即平均成本随着产量的上升而递减。大型企业较小企业具有更突出的成本优势,从而能够在竞争中处于强势地位,渐渐地形成垄断。如前文所论述,银行存在着规模经济的特性,也就是说,大银行的平均成本比小银行的更低,能够在市场竞争中获得更多的市场份额和收益。从而银行业经过“大鱼吃小鱼”的竞争过程形成了垄断性的市场结构——少数几家大银行控制大部分的银行资产。

自然垄断与规模经济还存在着互为促进的放大效应。一方面,规模经济的银行随着规模的不断上升,必然会有更高的收益率,更高的收益率意味着更高的资本积累速度,而银行资本加速积累就能形成更大的规模。另一方面,当一家银行是规模经济的,随着规模的不断上升,必然占据更大的市场份额,并且获得更强的市场垄断力量。更强的市场垄断力量帮助银行在市场中获得更大的定价权,以及与借款者更强的议价能力,从而通过垄断地位获取更高的收益,形成更大的规模。

值得注意的是,当前主要经济体的银行业市场结构并未形成完全垄断,而主要是以“寡占”的形式存在,反映为较高的集中度。如我国,工、农、中、建四家大型股份制商业银行,占据了中国银行业超过50%的资产份额。可是,事实上,中国的四大股份制商业银行皆是由政府绝对控股,其经营管理仍具有一定的行政干预色彩。现有研究认为,银行市场集中度越高,将使银行更容易获得高收益。[9]基于“结构—执行—绩效”框架的观点,市场集中度越高,银行就更容易合谋,进行统一定价,从而获得垄断利润。因此,金融资本的规模经济特征为其不断提高的收益率提供了支撑。

三、金融资本的流动性和投机性

由于金融资本具有可交易性,因而它的所有者不必持有至到期,可以通过在市场中交易的方式获得本金和收益。金融资本的可交易性是以它的流动性为保障的。金融资本的流动性和投机性使大量金融资本参与到资本市场交易中,从而形成了活跃的资本市场。在人类“动物精神”的影响下,资本市场可能出现“非理性繁荣”,也即资产价格泡沫。资产价格泡沫的分配效应使一部分投资者获得了较高的收益率,而使另一部分人遭受较大的损失。

(一)金融资本的流动性与资产交易收入

绝大多数与直接融资相关的金融资本都具有流动性,如股票、债券、期货等等。它们能够在对应的资本市场或场外市场中交易,从而使金融资本的所有者提前取回金融资本的本金及相应的投资收益。

金融资本的流动性改变了它的获利方式。在市场上交易的金融资本会形成交易价格。价格一方面由市场供需关系所决定,另一方面由其内在投资价值所决定。根据资产的现金流定价模型,我们知道,某金融资产在t期的理论价格应等于:

(1)

其中,Et是期望符号,Nt是该金融资产所对应金融合约的总存续期数,ρ是贴现因子,Mt表示t期的收益或返还的本金。金融资本的内在投资价值,就是预期现金流的贴现值。

假设有两组投资项目A和B。其中,A项目的持续期数为N,每期的收益和最后一期返还的本金均表示为Mt;B项目是由N个1期的子项目构成,分别对应了N个时期,而且,第t期的子项目能获得与A项目在t期时一样的收益,每一个子项目完成后,都可以获得本金归还。那么,分别完成这N个1期子项目(项目B)和直接完成N期的项目A的收益路径是一致的,也就是说,这两组项目是等价的。如果A项目所对应的金融资产A的价格恰好能够由(1)式所决定,那么,在任何时点m买入和在任何时点n卖出金融资产A所获得的收益,就必然与在m时点至n时点期间逐步投资B项目所获得的收益相同。这个例子说明,金融资本的可交易性突破了金融资本投资的时间不可分性*事实上,金融资本投资的数量不可分性也可以被解决。金融资本往往是分割成若干个单位进行交易的,交易者可以选择性地仅购买和卖出某个项目的一部分的金融资本。,交易金融资本所获得收益,与投资时间分割的投资项目是等价的。这就是金融资本的资产交易收入。

(二)金融资本的投机性、“动物精神”与资产价格泡沫

金融资本的实际价格并不能在每一时点都恰好等于其未来收益的贴现值(即理论价格)。金融资本的价格具有波动性,而这种波动性引起了金融资本的投机性。这种投机性可能会诱发资产价格泡沫。

每一时刻的金融资产价格是由该金融资产的供求所决定的。而金融资产的供给和需求,是取决于供给者和需求者对金融资产价值的预期。如果供给者预期某种金融资产的未来收益是上升的,那么他就会增加该种金融资产的出售价格。同时,如果需求者也有着相同的预期,需求者也会增加对该金融资产的心理价格。只要需求者的心理价格低于出售者所制定的价格,交易就会达成,该金融资产的价格也会由此形成。从供求的角度分析金融资产价格,与分析一般商品的价格决定是类似的。进一步分析,金融资产的交易是否能够达成,金融资产的交易价格是否发生变动,取决于市场参与者的异质性信念。由于每个投资者掌握的信息不同,投资技术存在差异,以及自身的风险偏好程度不同,因而每个投资者对同一种金融资产的预期价格必定不同。市场参与者信念的异质性程度,影响了价格的波动程度和换手率。价格的波动使金融资本具有了投机性。

仅从异质性信念并不能回答为什么金融资产的价格波动会比一般商品的价格波动大得多。一般商品在价格偏离价值时,就会向价值回归,价格波动幅度较小。而金融资产的价格,往往会先形成较大的泡沫,再以泡沫破灭的方式回归潜在均衡。席勒把资产价格泡沫称作“非理性繁荣”,并且认为,由于人类的“动物精神”,“非理性繁荣”会不可避免地出现。“投机泡沫是这样一种情况:关于价格上涨的新闻刺激了投资者热情,投资者热情通过心理感染在人群中传播,并在此过程中放大可证明价格上涨合理性的故事。”这吸引了“越来越庞大的投资者群体,尽管他们怀疑投资的真实价值,但也被吸引入局,部分是因为他们嫉妒他人的成功,部分则是因为赌徒的兴奋”。[10]由此可见,“动物精神”反映了人们的一种非理性特征,人们会在资产价格泡沫中,失去理性预期,形成对资产价格的过度预期,不断地将资本投入到金融资产的交易中。没有人会关注持有金融资产至到期时的收益,或者金融资产的分红收益,只是会关注金融资产的未来价格走势。

(三)资产价格泡沫对金融资本的分配效应

资产价格泡沫的形成与破灭,对经济稳定有着重要的影响,与此同时,对金融资本的收益率的上升也起到了重要的作用。2008年,起源于美国的国际金融危机引起了全球经济的大衰退,大量的金融机构和投资者在金融海啸中遭遇了损失,以雷曼兄弟为首的众多金融机构都遭到了重创。但是资产价格泡沫对于金融资本具有分配效应,部分金融机构和金融资本的实际控制者获得了大量的财富,而大多数的个人投资者承受了资产价格大跌的损失。

资本市场本身不是零和游戏。从整体上看,通过金融资产交易获得的回报也是以金融资本在生产环节增值为最终的来源。但是,在泡沫形成和破灭的这一段相对短暂的时间内,证券市场的分红和发行都是相对有限的,这些变动与股票市值的波动幅度相比显得微不足道。更确切地说,这些能够真正改变股票市场价值的因素,并不能为“非理性繁荣”期间的市值膨胀提供解释。因而,这一短时期内的股票交易可以被看作是“零和”的。对于一个遭受损失的股票交易者而言,他在股价的高位买入,而在低位卖出,则必然有一个或几个对手交易者,在股价的高位卖出,而在低位买入。需要指出的是,股票的二级市场本身并不能“吸金”,股票的买入和卖出,都是同时完成的,资本总是从一个投资者的账户流向另一个投资者的账户。因此,在资本市场价格大涨大跌期间,既然有一部分参与者遭受了巨大的损失,那么就必然有一部分参与者获得了巨大的收益。这就是资产价格泡沫的分配效应:一部分的投资者在泡沫破灭后,获得了较高的资本收益率,而另一部分投资者则遭受了巨大的损失。

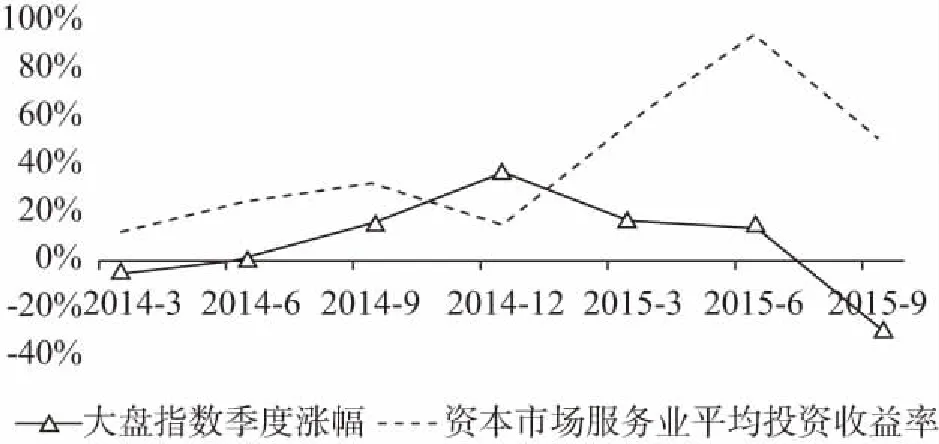

2015年上半年,我国股票市场经历了一次泡沫形成和破裂过程。图3展示了上证A股指数的季度涨跌幅与资本市场服务业上市企业的平均投资收益率的对比图。2014年底至2015年上半年,我国股票市场价格迅速攀升,达到5 000点高位,随后在2015年6月开始迅速下降,2015年第三季度跌幅超过20%。可是,如图3所示,证券公司等金融机构在股票市场最高位和泡沫刚刚开始破裂的2015年第二季度实现了94%的投资收益率,即便是在股票市场泡沫破裂后,第三季度仍然实现了49%的投资收益率。显然,在这一次股票市场的震荡中,大部分金融投资机构没有遭受损失,反而获得了巨大的收益。遭受损失的是小型金融投资机构和广大个人投资者。

图3 资本市场服务业的平均投资收益和上证A股指数季度涨幅(%)数据来源:Wind数据库。

在资产价格泡沫形成与破裂的过程中,规模较大的金融机构所控制的金融资本能够获得极高的收益率,而其他市场参与者却遭受了巨大损失,有以下几方面的原因:第一,规模较大的金融机构具有信息优势。信息对资本市场的交易具有很重要的影响。大金融机构具有更广泛的信息来源和更优秀的信息搜集和甄别能力,从而能够更好地利用信息,在正确的时点买入和卖出金融资产。第二,规模较大的金融机构具有投资技术。金融机构往往具有更专业化的团队,具有更专业的投资技术,不仅能提高决策的正确率,还能够避免“非理性”投资。第三,规模较大的金融机构具有资本优势,能够干预市场价格。尽管在严格的市场制度下操纵市场是违法的,但是,掌握着大量金融资本的大金融机构仍然能够在一定程度上对资本市场价格推波助澜,在达到理想的价格之后,再撤出资金获利,却使后入场的中小投资者遭到损失。资本市场上的资本控制者正是利用了中小投资者的“动物精神”,在资产价格大幅波动中获利。因此,资产价格泡沫具有分配效应,使掌握更多金融资本的投资者获得了更高的投资收益,为金融机构的高收益提供了来源。

总之,金融资本的逻辑为金融资本的高收益率提供了支撑,进而推动了金融资本在经济中的地位。出于国家安全考虑,设置一定的金融业壁垒是合理的。而针对金融业的自然垄断,国家应该积极发展中小银行,形成多层次的银行体系,以提高银行业的竞争程度。针对资产价格泡沫的分配效应,则应该提高股票市场的融资功能,培养理性的长期投资者;征收资产交易税,加强宏观审慎监管,减少投机活动对资产价格的影响。在利用金融资本发展经济的同时,只有注重金融资本与产业资本的平衡,引导资源回到实体经济生产中,防范经济过度金融化,促进金融和实体经济的有效结合,才能推动经济平稳健康的发展。[11]

[1] 王永立. 美国金融部门利润率变化与金融危机关系——基于金融结构变迁视角[J]. 经济问题, 2013, (4).

[2] 陈享光. 金融化与现代金融资本的积累[J]. 当代经济研究, 2016, (5).

[3] 王广谦. 经济发展中金融的贡献与效率[M].北京:中国人民大学出版社, 1999.

[4] 马克思恩格斯选集[M]. 第2卷. 北京:人民出版社, 2012.

[5] 马克思恩格斯文集[M]. 第7卷. 北京:人民出版社, 2009.

[6] 穆勒. 政治经济学原理[M]. 北京:商务印书馆,1991.

[7] 吴晓波. 历代经济变革得失[M]. 杭州:浙江大学出版社,2013.

[8] Clarkson K W, Miller R L. Industrial organization: theory, evidence, and public policy[M]. New York: McGraw-Hill New York, 1982.

[9] Tregenna F. The fat years: the structure and profitability of the US banking sector in the pre-crisis period[J]. Cambridge Journal of Economics, 2009, Vol 33, No. 4.

[10] 罗伯特·希勒. 非理性繁荣[M]. 北京:中国人民大学出版社, 2001.

[11] 陈雨露. 促进金融和实体经济的有效结合[J]. 金融博览, 2015,(5).

OntheLogicofFinancialCapitalinModernEconomy

PengYuchao

(School of Finance, Renmin University of China, Beijing 100872)

financial capital; finance; financial capital return rate; industrial capital

In modern economy, the rate of return on financial capital shows a rising trend. The fundamental reason for the rising rate of financial capital return lies in the inherent logic of financial capital, that is, the systematic importance of financial capital, the characteristics of scale economy of financial capital as well as the liquidity and speculative nature of financial capital. The unification of monetary capital and financial capital determines the systematic importance of financial capital, which leads authorities to set up industry admittance threshold for the financial industry. The scale economic characteristics of financial capital make it have the characteristics of natural monopoly. The speculative and liquidity of financial capital results in the frequent emergence of asset price bubbles, while the asymmetric effect of bubble burst on different participants provides a source of revenue for the high growth of financial capital.

作者感谢中国博士后科学基金面上项目“金融部门与实体经济背离的原因及对策研究”(项目号:2016M600156)的资助。

彭俞超,中国人民大学财政金融学院在站博士后、国际货币研究所研究员(北京 100872)。

[责任编辑陈翔云]