从第三方支付看传统商业银行如何应对互联网金融的冲击

2017-12-28张楠

张楠

【摘要】在科技水平迅猛发展的当今,金融创新日新月异。伴随技术与资本的快速发展浪潮,互联网金融应运而生。互联网金融以其快速便捷、操作简单、成本低廉的特点,迅速掠夺了大量的客户资源,打破了传统商业银行一家独大的景象,使得传统商业银行受到了较大的冲击。在面对客户要求不断提高、市场竞争力不断增大的情形,传统商业银行必须迅速改变现状,以求长远发展。本文从第三方支付的冲击入手,分析传统银行与第三方支付的差距与优势,进而立足自身优势、弥补自身短板,以期共同发展。

【关键词】第三方支付 互联网金融 传统商业银行

一、互联网金融的现状

近年来,我国互联网金融的迅猛发展,真正实现了7*24小时不间断服务。网络金融的发展主要有三个方面:第一是传统金融的延伸。传统金融服务以网络为依托,发展起延伸服务,如我们常见的各个商业银行开展的网上银行服务。较之传统银行服务,网上银行做到足不出户为客户提供银行网点的服务,是传统商业银行业务的延伸;第二是第三方支付。第三方支付凭借电子商务平台优势,将开立在银行的自身账户作为资金流转账户为更多客户提供多样性的服务,分散银行的活期存款比例的同时,增加了银行筹资难度。但是其便捷快速吸引了大量的银行客户,比如我们最常见的支付宝和微信转账就是第三方支付的代表;第三是互联网借贷和理财。网络借贷和理财改变了我国固有的银行主导资金供求的模式,打破了银行享受高利差的格局,这一财富工具可以更加发挥市场调节的作用,推动了利率市场化,并且加大了银行的发展难度,如现在常见的P2P借贷。

二、传统商业银行的差距与优势

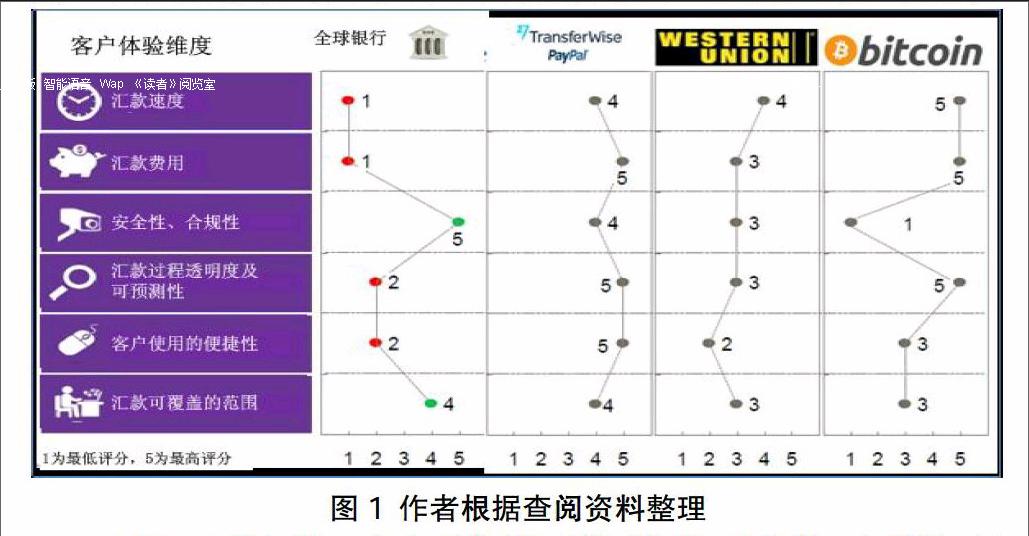

为了以小见大,我们从第三方支付入手,开辟出商业银行面对网络金融冲击后的发展之路。互联网金融对传统金融的冲击不容小觑,下面我们就以传统银行与第三方支付在汇款速度、汇款费用、安全及合规性等六个维度来探究传统商业银行的差距与优势。

由图1可知,第三方支付依托互联网传递,速度快,完整性、透明度高。它们的资金通过银行打包轧差清算,单笔汇款成本低,客户间的资金收付,简化成为簿记过程,实际资金结算通过银行打包轧差,甚至可在体系内创造一种新的支付媒介,完全脱离银行体系,不再发生实际头寸转移,实现了跨境汇款“本地化”,降低了资金兑换成本。但是,第三方支付平台的缺陷不容忽视。缺陷主要源于以下两方面因素:首先就是安全性与合规性的问题。在网络迅猛发展的今天,木马病毒与盗号窃取等网络安全隐患使得第三方支付相较传统银行,无论是客户还是支付企业都承担了更多、更大的资金安全风险;又由于第三方支付机构为付款人与收款人的中转媒介机构,极有可能让不法分子钻空子,为非法转移资金和套现提供便利,给外汇监管与反洗钱监管均增加了难度。其次是第三方支付覆盖的范围并不能像传统金融机构一样广而全。新兴的第三方支付由于兴起时间晚、发展时间短,在覆盖范围方面还不能达到传统商业银行的遍布全球。

所谓知己知彼,百战不殆。那么,传统商业银行与新兴的第三方支付相比又有哪些劣势和优势呢?

提到传统银行的劣势,便捷性首当其沖。便捷性低主要体现在业务效率低和客户等待时间长且操作繁冗。传统商业银行在金融资源有限的前提下,无法做到为全部客户提供更为深入的金融服务。客户有金融服务方面的需要只能亲自到银行网点办理,而银行网点不可能遍布每一个角落,这就使得客户并不能像网络金融一样足不出户办理业务。并且几乎大部分的银行网点业务均需人工操作,这本身就加大了时间成本。再加上银行工作人员数量有限,又被迫增加了客户的等待时间,进一步加大了时间成本。

另一个显而易见的劣势就是成本费用高的问题。经营实体银行网点,选址以及店面运营成本两大因素都制约着银行网点资源的扩张程度,需要付出比较多的人力、设备等成本,并且受到时空等多因素的限制。再加之银行资金面临更多、更严格的监管,因此需要承担风险也更多,风险大必将成本高。而这些成本的付出也会相应的反应在为客户提供的服务上,因此银行提供金融服务的费用是相对较高的。

但是,作为有着上百年历史传承的传统商业银行,经历了岁月的积淀与时代的变革,仍然屹立不倒,必定尤其不可替代的优势。首先是支付平台优势。商业银行不断完善客户数据的支付信息平台是未来可持续发展的重要保障。虽然新兴的互联网金融势如破竹,但支付环节是永远是核心,不会迁移。商业银行依托强大的信用体系,承担起支付的代理人和中介人的职责,在现代支付体系中发挥着越来越重要的作用。在吸收存款方面银行优势尤为显著。第三方支付机构类似于银行的增值业务或延伸业务,并不具备吸收存款的职能,客户的钱必须通过银行才能进入这些机构的账户中,毕竟银行拥有经营特许权。

其次是强大的技术支持。这里的技术支持不单是科技水平的体现,更是对各类金融业务的专业性的要求。商业银行通过信息技术的运用,可以减轻以往信息不对称的问题,为银行与客户合作提供一个稳定、安全的平台。互联网金融虽发展迅猛,但大部分仍是销售前端,并不能达到传统银行业后台业务处理与设计产品的高度。银行在注重专业性的同时,注重客户需求,提高技术植入,便可突破困局,在新技术领域更好地服务实体经济。

最后,传统商业银行安全性优势显著。传统商业银行的专业性以及监管机制的日趋健全与完善使得银行更加关注支付交易的安全性。而第三方支付机构却无法保证整个网络环境的安全,他们无时无刻不收到网络安全隐患的威胁。并且目前为止,我国对于网络金融的监管还不完善,这也使得网络金融没有强大的后盾作为其安全性的保障。据悉,央行最新发文,指出将在2018年6月30日监管“收编”所有的第三方支付机构,即所有的网络支付都得通过网联完成,这一举措确实是对互联网金融的规范,但不得不说互联网金融的发展仍然任重而道远,在相当长的一段时期内,其安全性仍旧无法与传统商业银行匹敌。

三、传统商业银行发展建议

面对互联网金融的迅猛发展与冲击,传统商业银行必须高度重视互联网金融带来的机遇和挑战,一方面汲取互联网金融的精华,积极推动商业银行向科技化便捷化华丽转身;另一方面要借力互联网金融,与其实现优势互补,实现双赢,为我国金融业整体发展营造良好氛围。

首先,推动商业银行向网络金融进军。在保证传统网点业务质效逐步提高的情况下,积极推动智能银行、电话银行、网上银行、移动银行的发展。同时,要不断创新,推出新的产品与网络金融相较量。比如中国银行在2016年推出的中银智汇(GPI)产品,就是在研究与第三方支付的差距后,积极寻找对策推出的创新型国际汇款产品,在其安全性高与覆盖范围广的特点不变的基础上,提高了汇款速度以及汇款透明度,并做好后续跟踪,积极向客户反馈汇款信息,既方便了客户,又扩展了自身业务,受到了社会各界好评。现代化与智能化的大趋势要求商业银行紧密关注客户需求,察觉市场变化,强化服务意识,提高业务方式的灵活性,加快从机构主导型的封闭式银行管理体系转向客户主导型的开放式系统。

其次,注重与第三方支付机构的合作,实现共赢。互联网金融的发展使商业银行逐渐开始寻找其与第三方支付机构的合作机遇。2017年3月28日,建设银行率先与阿里巴巴签署战略合作协议,随后6月16日,工商银行与京东也启动了全面合作,农业银行紧随其后于6月20日与百度成立了金融科技联合实验室,中国银行也于6月22日携手腾讯成立了金融科技联合实验室,至此,四大行完成了与BATJ的合作。在可预见的金融科技大发展时期,金融巨头与互金巨头的精诚合作顺应时代潮流,是大势所趋。这样,传统商业银行提供掌握客户、拥有核心数据、强调风控,而互金企业提供技术支持,则可打造独一无二的FinTech,达到强强联合,实现共赢。endprint