国资委所属上市公司资本结构研究:啄食理论还是权衡理论

2017-12-28董淑兰刘芮萌

董淑兰,刘芮萌

(黑龙江八一农垦大学 会计学院,黑龙江 大庆 163319)

国资委所属上市公司资本结构研究:啄食理论还是权衡理论

董淑兰,刘芮萌

(黑龙江八一农垦大学 会计学院,黑龙江 大庆 163319)

以国资委所属688家上市公司2012—2016年的数据为样本,基于啄食理论和权衡理论的差异,通过考察盈利能力、企业规模、企业增长率、有形资产率、股利支付率与财务杠杆的关系,以及滞后一期盈利能力、企业规模、股利支付率、财务杠杆与投资增长率之间的关系,研究企业资本结构。结果表明,国资委企业资本结构倾向于啄食秩序理论,即企业融资行为遵循内部融资、债务融资和股权融资的先后顺序。国资委下属上市公司不偏好股权融资,反映出国有上市公司企业融资的特殊性和资本市场的保守性。

资本结构;啄食理论;权衡理论

自MM理论出现后资本结构成为财务研究的一个重点领域。基于信息不对称理论产生的啄食理论成为了解释公司资本结构和融资选择的主流理论之一[1]。权衡理论基于权衡负债的边际收益与成本的利弊综合考量,认为企业存在目标资本结构和寻求实现最优目标债务比率,企业可以选择债务和股权融资的组合来平衡债务的成本和收益,使其总资本成本最小化,试图朝着这个终极目标前进以达到企业价值最大化最优债务状态[2]。而作为与此结论针锋相对的啄食理论则从资本市场信息传递的角度认为,由于存在信息不对称和逆向选择代理问题,固定的目标资本结构是不存在的,经营管理层也不会刻意地去追求某一特定的所谓最优资本结构,但是企业融资政策却存在层级结构,企业偏爱将内部融资作为其资金来源的第一选择,只在内部资金不足的情况下开始考虑债务融资,股权融资是最后选择。这种企业融资的层次选择表明上市公司对于证券发行成本影响因素的考虑[3-4]。本研究基于国资委所属688家上市公司2012-2016年的数据,研究权衡理论和啄食秩序理论在国资委企业资本结构和融资政策中的适用性,为解释国资委企业融资行为和资本结构寻找理论依据。

一、文献回顾与研究假设

资本结构的权衡理论认为,企业杠杆行为由明确的目标资本结构以及成本与额外债务利益之间的权衡而形成,即企业负债融资旨在追求收益与风险平衡基础上的最优资本结构。因此目前和过去的盈利能力作为企业杠杆的决定因素,公司可以通过债务的税盾效应持续地最小化其总资本成本[5],即企业的盈利能力与企业的杠杆规模呈正向关系。而作为与此针锋相对的啄食理论则认为,发行风险债务或权益的成本压倒了在权衡模型中确定最优杠杆的力量,为了最小化不对称信息成本和其他融资成本,企业首先用留存收益,然后是外债,最后才是股权。根据啄食秩序的原理,盈利能力强的企业通过自身现金流积累企业所需资金,避免了外部融资的风险,可以预料企业盈利能力与财务杠杆负相关[6]。啄食理论基于内部资金的可用性也认为,盈利能力强的企业通过内部资金的积累为企业未来进行外部投资提供充足的现金流支持[7]。基于此,本研究提出竞争性假设1:

如今,很多农村学校为了方便离家远的学生上学,节省学生时间,保障学生安全,减少家长负担,常常会采用寄宿制管理方式。寄宿制管理是一把双刃剑,一方面方便了学生上下学,另一方面如果管理不当,则会存在很多隐患。为此,本文将对农村寄宿制学校学生住宿的有效管理展开实践研究。

假设1a:权衡理论认为盈利能力与财务杠杆正相关,与企业投资增长率负相关;

假设1b:啄食理论认为盈利能力与财务杠杆负相关,与企业投资增长率正相关。

权衡理论认为,企业的融资约束和融资能力实质上折射出企业在资本市场与资金供应方讨价谈判的能力。相较于小规模企业,大企业凭借强大的资产实力,在债务代理成本较低的情况下很容易获得贷款[8],同时企业较强的融资能力也为企业未来投资提供资金支持,即权衡理论认为企业规模与财务杠杆正相关,与企业投资增长率正相关。而啄食理论从信息不对称的角度则认为,由于管理者和投资者之间的信息不对称,企业可能在财务上受到约束,因此企业在选择融资来源时采用层次结构。企业规模作为不对称信息的代理变量,企业组织越复杂信息失真可能性越大,大企业越容易受不对称因素制约,外部融资难度越大[9],因此企业规模与财务杠杆负相关。啄食理论认为组织复杂的大型机制运行专业,普通投资者与企业管理层信息获取不对称,而不对称信息可能导致企业基于筹集外部融资有关的成本拒绝有利可图的投资机会,企业投资也将依照啄食顺序,以便对投资进行优化,以尽量减少逆向选择成本[10],因此企业规模与企业投资增长率负相关。基于此,本研究提出竞争性假设2:

假设2a:权衡理论认为企业规模与财务杠杆正相关,与投资增长率正相关;

以往研究已经证实,盈利能力、企业规模、有形资产率、企业增长率、股利支付率和企业投资增长率等因素都会影响企业的资本结构。

5.股利支付率。本研究选择现金股利支付率作为股利支付率的衡量指标,选用滞后一期股利支付率。

在举象的基础上,教师可以引导学生创造出某种特定的情境、意境和心境。在课堂教学中,可以采用情境演示、实验体验等方法移情造境。例如,在《孝心献老人》一课中,可以让学生表演“小明照顾奶奶”的故事,《从“四大发明”说起》一课中,可以进行“活字印刷小实验”。让学生在表演和实验中体验故事中人物的感受,从心底流淌出自然的情感。

假设3b:啄食理论认为有形资产率与财务杠杆负相关。

3.有形资产率。本研究选择固定资产占总资产的比重作为有形资产率的衡量指标。

假设4a:权衡理论认为企业增长率与财务杠杆负相关;

假设4b:啄食理论认为企业增长率与财务杠杆正相关。

在权衡理论模型中,财务杠杆和股利目标是由一系列力量驱动的。例如,潜在的破产成本推动企业减少目标杠杆,而自由现金流的代理成本则会推动企业拥有更多财务杠杆。基于不同的投资机会和盈利能力,目标杠杆和股利支付之间的关系存在不确定性[16],因此权衡理论认为股利支付率与财务杠杆、投资增长率的关系不确定。啄食理论认为,股息可以作为债务的替代机制,以减少投资不足和过度投资的管理成本,企业的股利分配决定与公司的融资决策有关,更高的股息支付可能与低利润保留相关,因此需要未来更高的债务比率来弥补内部资金的消耗和支持分红支付的需要[17],因此股利支付率与财务杠杆正相关,与投资增长率负相关。基于此,本研究提出竞争性假设5:

稳心颗粒辅助治疗不稳定型心绞痛疗效和安全性的Meta分析 …………………………………………… 习元堂等(22):3158

假设5a:权衡理论认为股利支付率与财务杠杆,与投资增长率关系不确定;

假设5b:啄食理论认为股利支付率与财务杠杆正相关,与投资增长率负相关。

权衡模型旨在保持企业资产的相关边际成本和投资计划的边际效益等价,额外债务的主要成本是破产风险和与此类破产相关的成本,有较高投资的公司较少需要债务作为限制经理人解决代理问题的手段,这可能与股东的利益有所偏离[18],因此权衡理论认为投资增长率与财务杠杆负相关。啄食秩序是关于资本结构和公司如何为其项目提供资金的理论,即增量融资决策理论。根据啄食理论,企业没有明确的目标债务比率,观察到的负债比率反映了外部融资随时间的累积需求,企业获得外部资金的概率与内部产生的资金不足有关,即企业融资行为受到财富约束程度的制约。啄食理论预测,高投资增长公司将由于其巨大的融资需求而导致高债务比率的问题,因此企业投资增长率与财务杠杆正相关。基于此,本研究提出竞争性假设6:

结合实地调研数据,在中山路街区,天主教堂作为主要景观点是许多游客必选的观光区域,故而广场的空间活力相对较高.在此情况之下,主观条件对其空间活力的影响大于客观条件(广场空间形态特征)的影响,导致大量的游客选择从中山路与肥城路交汇处进入广场,在天主教堂前留影或休憩.而同时广场空间与周边空间之间的关联性较弱,游客更容易被可见度较高的出口处(曲阜路与浙江路的交叉口)吸引,使得广场空间在实际使用过程中成为简单的交通空间.

假设6b:啄食理论认为投资增长率与财务杠杆正相关。

二、研究设计

(一)样本选择与数据来源

本研究以国资委下属上市企业2012-2016年的数据为样本,并对样本进行筛选,剔除数据缺失、ST企业和金融企业,最终得到688家上市企业共计3440个样本。财务数据来自锐思数据库和国泰安数据库,实证研究使用SPSS22统计软件完成。

(二)变量设定

假设2b:啄食理论认为企业规模与财务杠杆负相关,与投资增长率负相关。

(一)决策随意与审批环节冗长并存。从调研情况看,一方面,存在基本建设投资项目决策随意的情况,特别是新官上任之初凭长官意志对建设规划、工程项目“拍脑门、拍胸脯”决策的情况时有发生。有些项目与已有项目功能重叠,影响资源配置效率;有些项目设计立项贪大求洋、追求高标准高规模,忽略功能性和实用性。另一方面,基本建设项目审批环节多、耗时多、手续繁杂的问题仍然突出。立项、可行性研究、初步设计、概算等存在一个部门多次审批的问题。

1.盈利能力。盈利能力与财务杠杆之间的负向关系被视为否定权衡理论而支持啄食理论的最好证据。本研究选择资产收益率(Roa)表示企业盈利能力,指标选择上考虑盈利滞后性的影响。

2.企业规模。本研究选择总资产的对数作为企业规模的度量指标,选择滞后一期的企业规模。

权衡理论认为,具有高增长机会的企业面临更大的破产风险,同时投资者和企业之间存在更大的代理问题,企业可能不愿意使用大量债务,以免增加其破产的可能性,具有高增长机会的公司可能不使用债务作为第一个融资选择[14],因此企业增长率与财务杠杆负相关。根据啄食秩序理论,企业资产增长的机会使得企业面临内部资金短缺。由于债务融资相关的信息成本较低,企业倾向于将债务融资作为啄食秩序的第二顺位,在需要外部融资时企业倾向于选择债务[15],因此企业增长率与财务杠杆正相关。基于此,本研究提出竞争性假设4:

4.人民生活水平全面提高。报告提出:“基本公共服务均等化总体实现。全民受教育程度和创新人才培养水平明显提高,……就业更加充分。收入分配差距缩小,……社会保障全民覆盖”[1]。

假设6a:权衡理论认为投资增长率与财务杠杆负相关;

4.企业增长率。本研究选择企业资产增长率作为企业增长率指标。

被疾病束缚的患者或多或少会有一些不良情绪的产生,护理人员要关注患者的心理健康,采取正确的心理疏导措施,进行有效沟通,帮助患者将负面情绪转变为正能量,这样有利于疾病的康复,也建立了和谐的护患关系。正确的心理疏导需要运用心理学知识对患者进行心理调适,医院要加大组织心理学知识的学习做到普及,培训沟通交流能力。拥有丰富的心理学知识和沟通交流技巧,提高了护理人员的工作效率及处理问题的能力。

权衡理论的非负债税盾效应认为,折旧等非负债类因素能发挥债务利息一样的抵税效益,即折旧率提高了企业减税能力,公司可以通过外部债务融资获取非负债税盾效应[11]。同时企业所拥有的有形资产也为企业未来足以偿债和债权人权益的维护提供保险作用,因此企业资产有形率与企业财务杠杆正相关。啄食理论认为,有形资产存量少的企业可能会有更多的不对称问题,倾向于优先选择不会导致信息不对称的内部留存收益作为融资来源[12-13];拥有更多固定资产的企业更少面临信息不对称问题,在资本市场拥有更强的股票融资能力,较少使用风险较高的债务融资,因此有形资产率与企业财务杠杆负相关。基于此,本研究提出竞争性假设3:

假设3a:权衡理论认为有形资产率与财务杠杆正相关;

6.投资增长率。本研究选择现金流量表中投资活动现金流量净额的增长率作为企业投资增长率的替代指标。

另一方面,由于科研人员意识不够、建设随意性强,而项目过程监管又不到位,经常出现国产进口随意改、指标配置随意变、数量价格任意调,导致与项目批复大相径庭,给项目的执行、审计和验收带来了许多麻烦。

7.财务杠杆。本研究选择资产负债率作为企业财务杠杆的衡量指标,指标选择上同时考虑杠杆滞后性效应。

(三)模型设计

三、实证结果及其分析

(一)描述性统计

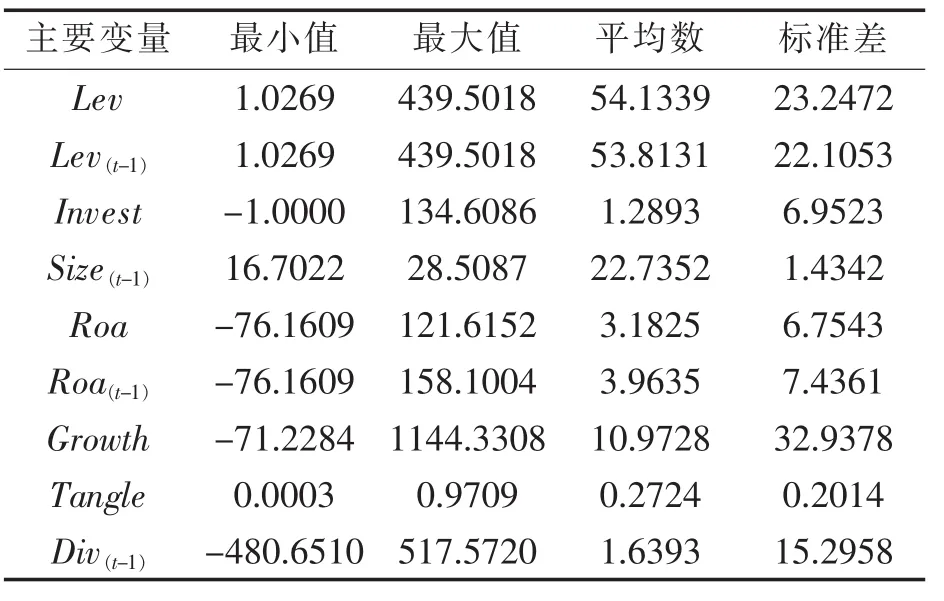

从表1资本结构相关变量描述性统计结果可知,国资委所属企业在资产负债结构、投资增长率、企业规模、企业盈利状况、企业发展能力、企业有形资产率以及企业股利分配上均存在明显的差异。

表1 主要变量描述性统计

(二)回归结果

表2为资本结构验证模型(1)、模型(2)和模型(3)的回归结果。

如模型(1)所示,当期和滞后期盈利状况指标Roa系数分别为-1.291和-0.482,均与财务杠杆在1%水平上相关,说明盈利能力与财务杠杆显著负相关,即高盈利企业积累剩余利润的能力强,在内部融资所提供的现金流足以满足投资支出的情况下无需外部融资,因此检验结果支持啄食秩序理论而拒绝静态权衡理论所要求的盈利能力与财务杠杆正相关的理论,假设1b成立;滞后期企业规模Size(t-1)系数为4.926,在1%水平上显著,即企业上期规模与本期财务杠杆显著正相关,符合权衡理论,假设2a成立;企业增长率Growth系数为0.039,在1%水平上显著,即企业增长能力与财务杠杆正相关,表明企业高速增长增加了对外部融资的需求,而债务融资作为额外资金需求情况下的首选,财务杠杆率随企业资产增长而增加,符合啄食理论,假设3b成立;有形率Tangle系数为-9.120,在1%水平上显著,即企业资产有形率与财务杠杆显著负相关,正如啄食秩序理论认为的,拥有更多固定资产的公司具有较少的不对称信息,因此企业在外部融资时倾向于股权融资降低债务融资,啄食理论成立,假设4b成立。由模型(2)可知,滞后期股利支付率Div(t-1)系数为0.059,在1%水平上显著,即上期股利支付率与本期财务杠杆显著正相关,上期的股利政策将影响企业本期的自有资金保留率,为了应对对外投资的资金需求,企业需要增加外部债务融资导致财务杠杆增大,股利支付率与财务杠杆之间的正向关系符合啄食理论,假设5b成立。

如模型(3)所示,滞后期盈利能力Roa(t-1)系数为21.530,在1%水平上显著,即上期盈利能力与本期企业投资增长率显著正相关,过去的盈利为企业积累的内部现金流量可用于外部投资,因此内部资金可用性与企业投资增长正相关符合符合啄食理论,假设1b成立;滞后期企业规模Size(t-1)系数为-96.713,在1%水平上显著,即上期企业规模与本期企业投资增长显著负相关,企业规模通过降低信息不对称,吸引更多的外部投资,同时大规模企业拥有更多的内部投资需求使得企业抑制外部投资欲望,啄食理论成立,假设2b成立;滞后期企业股利支付率Div(t-1)系数为-0.840,股利支付率与投资增长率负相关但不显著;滞后期企业财务杠杆率Lev(t-1)系数为12.562,在1%水平上显著,即上期的企业财务杠杆与本期企业投资增长率显著正相关,正好验证了啄食理论的无目标债务率的动态融资原理,即当前债务水平与未来所需融资增长机会有关,高对外投资伴随着高资金需求,企业需要外部融资为未来投资积累资金,因此啄食理论成立,假设6b成立。

表2 资本结构影响因素回归分析结果

四、研究结论与启示

(一)结论

研究发现,国资委下属上市公司盈利能力等财务状况和企业投资增长率之间存在明显差异。当期和上期企业盈利能力、有形资产率均与本期财务杠杆显著负相关,企业发展能力、上期股利支付率均与企业财务杠杆显著正相关,上期财务杠杆率、上期盈利能力均与本期企业投资增长率显著正相关,上期企业规模与本期企业投资增长率显著负相关,这些结果都契合啄食理论。在实证结果中,仅上期企业规模与本期财务杠杆正相关指向权衡理论。综上所述,本研究认为国资委企业资本结构符合啄食理论,即企业资本结构的变动不是为了实现目标债务比率,而是由于内部融资所累积的资金无法满足企业资金需求时,企业在增量融资选择时遵循内部自有资金、外部债务融资、股权融资的啄食顺序,这种企业融资的层次结构是企业内部管理者和新潜在股东之间存在信息不对称的结果[15]。

(二)启示

长期以来,中国上市公司存在强烈的股权融资偏好。然而,国资委所属上市公司资本结构倾向于啄食理论,即企业融资一般考虑内部融资优先,股权融资作为终极选择。这种不同于一般上市公司的融资选择也让我们看到了国有企业资本市场融资的保守性。啄食理论的信息不对称前提,也让国有企业信息披露质量和透明度问题再次体现出来,国家干预和行业特殊性以及以国家投资为主的特殊资本结构,使得国有企业融资市场化推进缓慢。正如国资委财务监督与考核评价局副局长邬红兵所认为的,中央企业融资形式单一,重投资,轻管理。为全面开放金融市场,国有企业需要继续深化投融资体制改革,围绕解决“谁来投”“怎么投”问题创新投融资机制,以金融改革释放市场活力,打破垄断引入金融竞争机制。

陈留终于把话说明白了。是啊,爱,要很多很多的喜欢。要有多少的喜欢、多少的爱,我们才能奋不顾身地走到一起去?抛开家庭、门第、物质——房子和票子……我们要有多爱,我才能义无反顾地娶你?特别是,在一切都可以选择,还有更多的诱惑的时候。

[1]吕峻,石荣.宏观经济因素对公司资本结构影响的研究:兼论三种资本结构理论的关系[J].当代经济科学,2014(6):95-105.

[2]Harford J,Klasa S,Walcott N.Do firms have leverage targets? Evidence from acquisitions [J].Journalof Financial Economics,2009(1):1-14.

[3]盛明泉,李昊.优序融资理论对上市公司融资行为的解释力[J].山西财经大学学报,2010(10):49-56.

[4]朱武祥,魏炜,王正位.回归经典:资本结构研究60年思考[J].金融研究,2014(12):194-206.

[5]李心合,王亚星,叶玲.债务异质性假说与资本结构选择理论的新解释[J].会计研究, 2014(12):3-10.

[6]Serrasqueiro Z S,Armada M R,Nunes P M.Pecking Order Theory versus Trade-Off Theory:are service SMEs’capital structure decisions different?[J].Service Business,2011(4):1-44.

[7]Tong G,Green C J.Pecking order or trade-off hypothesis?Evidence on the capital structure of Chinese companies[J].Applied Economics,2005(19):2179-2189.

[8]李延喜,郑春艳,包世泽,等.权衡理论与优序融资理论的解释力研究:来自中国上市公司的经验证据[J].管理学报,2007(1):108-113.

[9]Zurigat Z.Pecking order theory,trade-off theory and determinants of capital structure:empirical evidence from Jordan[D].Edinburgh:Heriot-Watt University,2009.

[10]LearyM T,RobertsM R.Thepeckingorder,debt capacity,and information asymmetry [J].Journalof financial economics,2010(3):332-355.

[11]葛永波,刘子龙.基于影响因素视角的上市公司融资决策实证研究 [J].武汉大学学报 (哲学社会科学版),2012(2):97-103.

[12]Seifert B,Gonenc H.The international evidence on the pecking order hypothesis [J].Journal of Multinational Financial Management,2008(3):244-260.

[13]Lin Y,Hu S,Chen M.Testing pecking order prediction from theviewpointofmanagerialoptimism:Some empirical evidence from Taiwan [J].Pacific-Basin Finance Journal,2008(1):160-181.

[14]Serrasqueiro Z,Caetano A.Trade-Off Theory versus Pecking Order Theory:capital structure decisions in a peripheral region of Portugal [J].Journal of Business E conomics&Management,2015(2):445-466.

[15]Miglo A.The pecking order,trade-off,signaling,and market-timing theories of capital structure:A review[Z].MPRA,2010:171-191.

[16]Luigi P,Sorin V.A review of the capital structure theories [J].Annals of Faculty of Economics, 2009(1):315-320.

[17]Sheikh J,Ahmed W A,Iqbal W, et al.Pecking at pecking order theory:Evidence from pakistan's non-financial sector[J].Journal of Competitiveness,2012(4):86-95.

[18]Benito A.The capital structure decisions of firms:is there a pecking order? [C].Banco De Espa a Working Papers,2003.

Capital Structure of Listed Companies Authorized by SASAC:Pecking Order Theory or Trade-off Theory

DONG Shu-lan,LIU Rui-meng

(Colllege of Accounting,Heilongjiang Bayi Agricultural University,Daqing 163319,China)

Taking as samples 2012-2016 data of the 688 listed companies authorized by State-owned Assets Supervision and Administration Commission of the State Council(SASAC),and based on the differences between pecking order theory and trade-off theory,this paper studies company capital structure by taking into consideration the relationship between financial leverage and a firm’s profitability,size,growth rate,tangible asset ratio,dividend payout ratio and financial leverage,and the relationship between investment growth rate and one-year-lagging profitability,firm size,dividend payout ratio,and financial leverage.The research shows that the companies authorized by SASAC prefer peck the order theory in terms of their capital structure,that is,companies prioritize their sources of financing,first preferring internal financing,and then debt,lastly raising equity.The fact these listed companies do not prefer to raise equity presents the specific financing characteristics of state-owned listed companies and conservatism of the capital market.

capital structure;pecking order theory;trade-off theory

2017-08-23

黑龙江省哲学社会科学研究规划年度项目(14B016);学成引进人才科研启动计划(XDB2012-11)

董淑兰(1968-),女,黑龙江双城人,教授,博士,硕士研究生导师,研究方向为财务会计理论实务;刘芮萌(1992-),女,黑龙江双城人,硕士研究生,研究方向为会计理论与实务。

F 275

A

:1671-4806(2017)05-0009-05

(编辑:王志伟 徐永生)