基于灰色关联度的航空企业财务竞争力研究

2017-12-28李常亮

李常亮

(中国民航大学 经济与管理学院,天津 300300)

基于灰色关联度的航空企业财务竞争力研究

李常亮

(中国民航大学 经济与管理学院,天津 300300)

选取全球范围内35家已公布财务数据的上市航空公司进行财务竞争力研究。在评价方法上使用灰色财务评价模型——灰色关联度。为了较为全面地反映航空公司的财务竞争力,根据航空运输业的行业特点选取航空公司偿债能力、运营能力、成长能力和盈利能力四个方面12个指标进行分析评价。结果发现欧美发达国家的航空公司最具竞争力,南美和亚洲等一些发展中国家或地区的航空公司表现较差,中国内地航空公司总体水平位于中等偏下。最后针对中国内地航空公司暴露出的问题给出了一些对策建议。

财务;航空公司;灰色关联度;竞争力

在追求速度和经济的时代,航空运输成为经济快速发展必不可少的交通方式之一,作为这一运输载体的航空公司则正受到越来越多的关注。目前,国内外对航空公司竞争力进行研究的文献相对较少。于剑、李艳伟从网络型航空的运营特点出发,运用多级模糊综合评价的方法,挑选中国国际航空公司为研究对象,构建了5个一级指标和15个二级指标,对其进行了评价[1];李艳伟、于剑和吴育华将物原模型法运用到对航空公司竞争力的评价上,以亚洲主要的航空公司为对象,对其竞争力进行了评价研究[2];付娉娉、吴冲挑选了五家主要的航空公司进行了研究,其构建的指标体系主要由5个一级指标和17个二级指标构成[3]。田利军、谢箷应用因子分析法,以国内的航空公司为研究对象,从生产、服务、运营、营销和财务的角度进行了综合评价[4]。

以上研究都取得了一定的成果,但综合来看有以下两点不足:一是研究对象的范围较小,大多是研究单个航空公司或国内的航空公司,少数也只是将范围扩大到亚洲范围内,几乎没有文献将研究扩展到全球范围内;二是研究多从企业经营的综合角度出发,缺少从单一角度方面的研究,尤其是缺少从财务角度进行研究的文献。

在评价方法上学术界已经有了较多的尝试,但是评价方法的不同也导致了评价结果不尽相同。本文在选择方法上充分考虑了这一点,认真研究了目前常用的几种评价方法,最终在吸收和借鉴各种评价方法的基础上,参考彭家生在《企业灰色财务评价研究》中提出的灰色财务评价模型和范莉莉、高喜超、叶常发在《企业核心竞争力的灰色关联度评价方法》运用的灰色评价模型,应用灰色关联度分析的评价方法对35家主要的上市航空公司进行研究[5-6]。

一、航空公司财务竞争力指标体系的构建

(一)指标体系的构建原则

1.可得性原则

可得性要求信息透明,所选指标的数据能够通过相应的渠道获取。在对航空公司进行财务竞争力评价研究时,所选取的指标要保证所有航空公司在该指标数据上的透明性,便于获取并加以使用。

2.完整性原则

指标的选择要能够完全覆盖所评价的对象,力求能够完全反映所要研究的问题。从财务竞争力角度出发,要求指标的选择能够全面反映航空公司的财务水平,包括其投融资和偿债以及运营能力等。

3.科学性原则

指标的科学性主要体现在指标选择上的公正性、合理性和客观性以及可靠性。从财务角度对航空公司的竞争力进行评价,要求所选取的财务指标数据来源可靠,能得到航空公司的认可。

4.可比性原则

可比性要求在对指标进行选取时,要使得相关研究人员能够对航空公司的财务竞争力进行对比分析,既包括航空公司之间的整体竞争力对比,也包括单个指标之间的对比。可比性不仅包括了横向比较而且包括纵向比较,这就要求所选取的指标在时间上具有延续性。

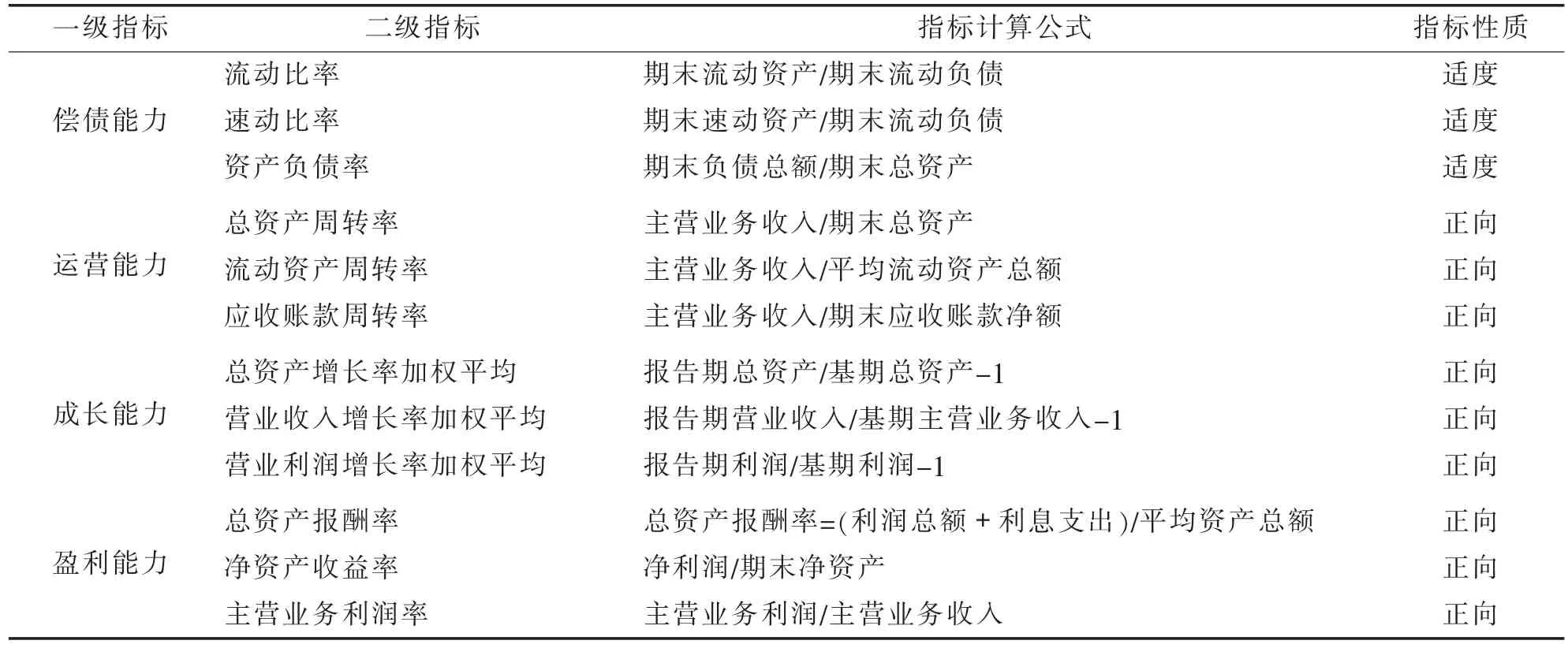

(二)财务竞争力评价指标体系

根据指标体系构建的原则,以及航空运输业和航空公司的特点,构建了指标体系。该指标体系从四个方面设计了12个二级指标,较为完整地反映了航空公司在财务方面的竞争力水平,具体如表1所示。

二、航空公司财务竞争力模型的建立

采用主观赋权法和客观赋权法相结合的综合方法对指标进行权重的确定,运用灰色关联度模型对航空公司的财务竞争力进行研究。

εk(k)为第i种方案的第k个指标与第k个最优指标值的关联系数。

(一)确定最优指标集

其中,j*k为第i个方案中第k个指标的原值指标数值。

(二)指标标准化

在对指标数据进行评价之前要考虑指标的性质,即该项指标是正向指标(越大越好)、负向指标(越小越好)还是适度指标(存在一个最佳值)。而在本文构建的指标体系中偿债能力下的流动比率、速动比率和资产负债率3个指标为适度指标,其他的9个指标均为正向指标,所以需要对3个适度指标进行正向化处理[5]:

表1 航空公司财务竞争力研究指标体系

式(1)中k为该指标的最优值,k分别为2、1和0.8。由于各个指标值之间存在着数量级和量纲的不同,直接进行比较会产生较大的误差,所以在评价之前需要对数据进行标准化处理。标准化处理的方法也比较多,目前常见的有阈值法、Z标准化和比重法。本文根据实际需要选用比重法[6]:

(三)确定指标权重

为了尽可能地保证评价的客观性和科学性,本文选取主观与客观相结合的赋权方法,该方法结合了两种方法的优点,最大限度地避免了单独使用任何一种方法的缺点。在主观赋权方面本文采用德尔菲法进行专家打分,邀请业内专家征询意见,最终形成主观权重,同时采用变异系数法进行客观权重的确定[9],见式(3);对于主观和客观权重的结合,本文采用乘积法进行结合,见式(4)。

式(4)中Wi为主观权重,Wj为客观权重,Wc为组合权重。

(四)计算灰色关联系数

三、实证分析

(一)样本来源

本文选取了全球范围内16个国家和地区35家主要的上市航空公司作为评价研究的对象,使用上文构建的指标体系进行评价。为保证数据来源的真实性和统一性,所有指标的原始数据均取自各个航空公司公布的最新年度报告,其中偿债能力、运营能力和盈利能力的数据选自2016年年报,而成长能力指标的数据从2014年、2015年和2016年的年报获得,取三年平均值进行测算,同时按照公式(1)对流动比率、速动比率和资产负债率进行正向化处理。

(二)灰色关联度分析

1.确定最优指标集

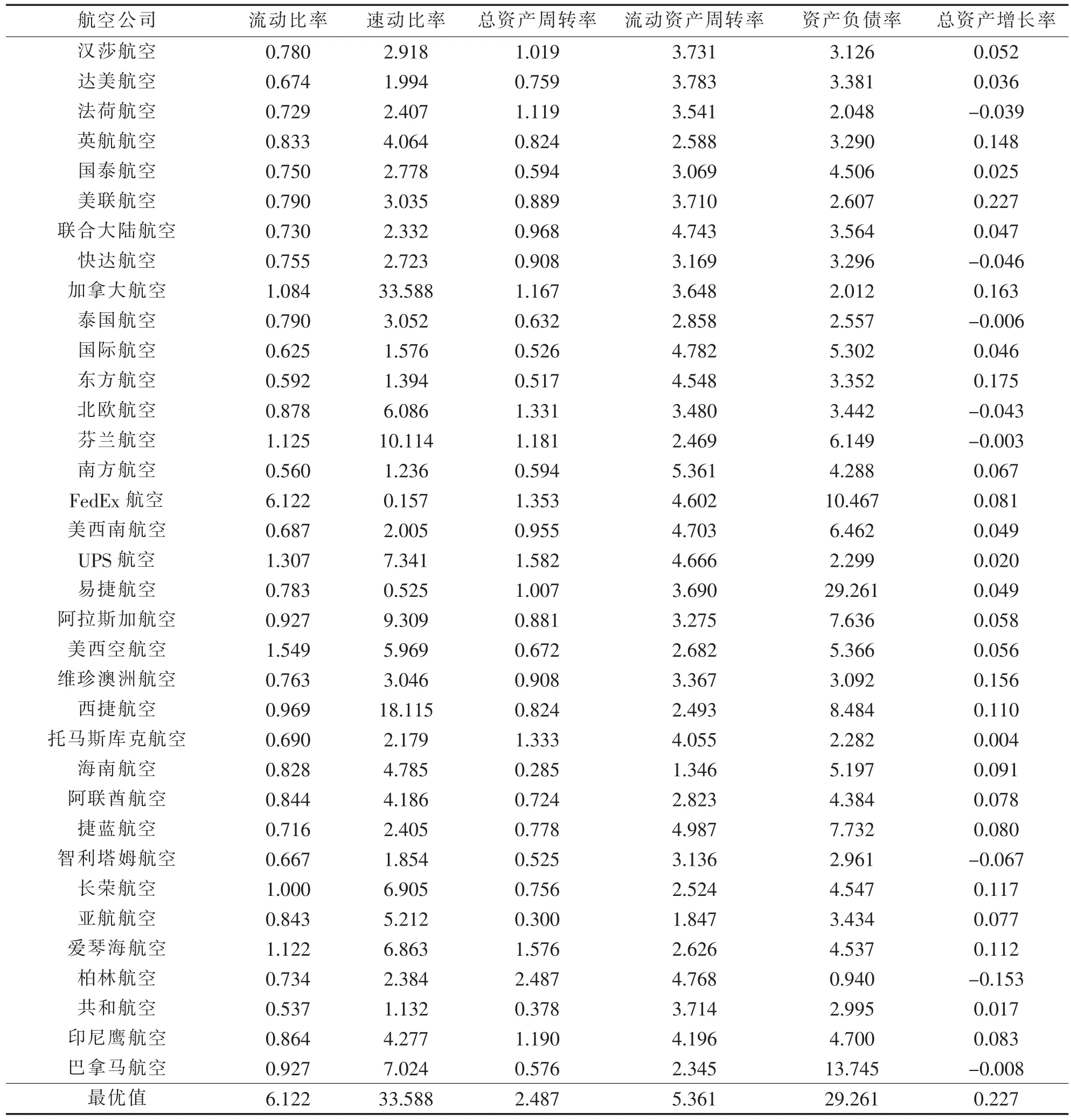

在本文的评价体系中共有12个基础指标,需要对每一个指标确定一个最优值,根据表1中各个指标的性质和行业特点,对总资产周转率、流动资产周转率、总资产增长率、营业收入增长率、营业利润增长率、总资产报酬率、净资产收益率、主营业务利润率、应收账款周转率这9个指标取所评价的35家航空公司相应数据的最大值,流动比率和速动比率按照国际惯例分别取2和1,资产负债率按照航空运输业的特点将最优值定为0.8,利用公式(1)对指标进行正向化处理后确定最优指标集。如表2、3所示。

2.指标值的标准化处理

对于指标值的标准化处理,本文利用上文中的公式(2)对原始数据进行标准化处理。

3.计算灰色关联系数

将经过标准化处理的数据代入公式(5)中,得到35家上市航空公司的灰色关联系数。

4.计算评价结果

表2 最优指标集A

表3 最优指标集B

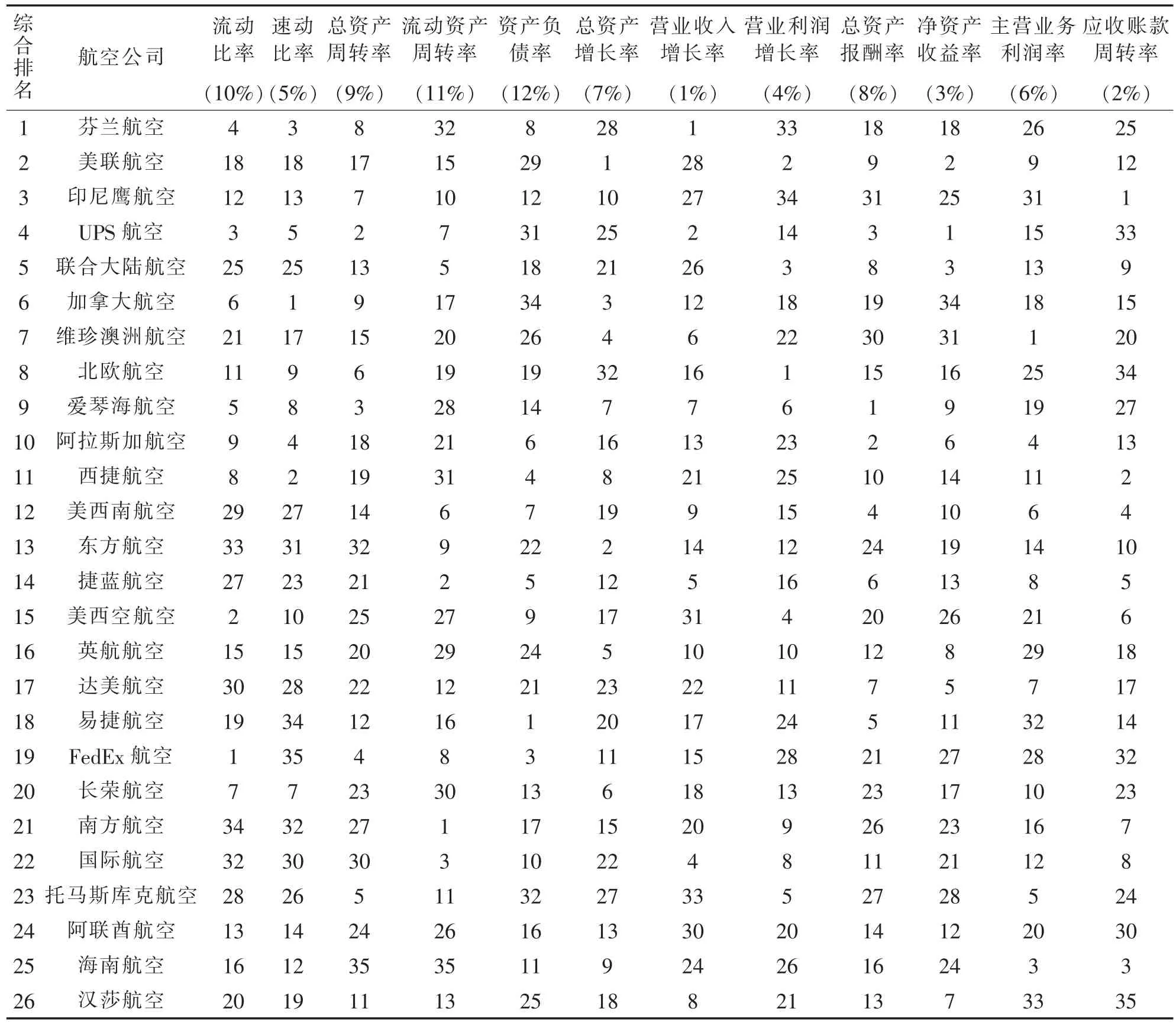

对最终的评价结果进行进一步的关联系数排名分析,可得到综合的指标和权重的详细排名情况,据此不仅可以看出各家航空公司当前的排名情况,还可以发现问题所在,具体见表5。

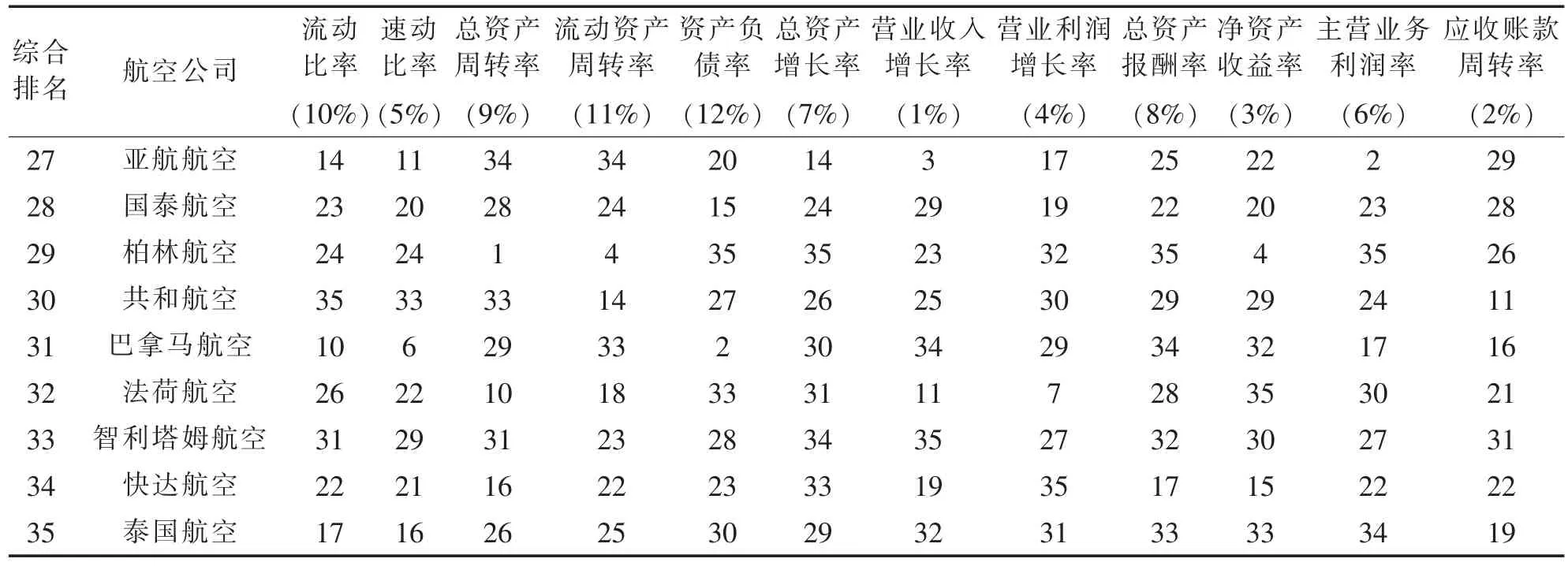

从表5中可以看出排在前5名的分别是芬兰航空、美联航空、印尼鹰航空、UPS航空和联合大陆航空,后5名分别为泰国航空、快达航空、智利塔姆航空、法荷航空和巴拿马航空。可以看出目前在全球范围内依然是欧美等发达国家的航空公司最具财务竞争力,而大多数南美和亚洲的发展中国家的航空公司处于较差的水平。中国内地的四家航空公司在全球主要上市航空公司中的财务竞争力水平处于中等偏下的水平,表现最好的为东方航空,排名为13名,其他的依次为南方航空(21)、国际航空(22)和海南航空(25)。

四、对中国内地航空公司的对策建议

通过以上分析,中国内地航空公司在财务竞争力方面与国际一流的航空公司还有较大的差距,需要采取相应的措施增强其竞争力。国有三大航空公司的问题主要表现在偿债能力和盈利能力方面,所以提高偿债能力和盈利能力是提高财务竞争力的关键因素之一。

第一,强化航空公司领导者和管理者的偿债意识。三大国有航空公司由于其国有企业的性质,有国家信用背书,因此对企业的偿债意识较弱。但是随着市场经济的发展,企业的经营必须按照市场规律运行,这就要求航空公司的领导者和管理者具备高度市场化思维,在财务方面强化偿债意识。

表4 评价结果

表5 关联系数排名表

综合排名 航空公司流动比率总资产周转率流动资产周转率总资产增长率营业收入增长率营业利润增长率总资产报酬率净资产收益率主营业务利润率应收账款周转率(10%)速动比率(5%)资产负债率(9%) (11%)(12%)(7%)(1%)(4%)(8%)(3%)(6%)(2%)27 亚航航空 14 11 34 34 20 14 3 17 25 22 2 29 28 国泰航空 23 20 28 24 15 24 29 19 22 20 23 28 29 柏林航空 24 24 1 4 35 35 23 32 35 4 35 26 30 共和航空 35 33 33 14 27 26 25 30 29 29 24 11 31 巴拿马航空 10 6 29 33 2 30 34 29 34 32 17 16 32 法荷航空 26 22 10 18 33 31 11 7 28 35 30 21 33 智利塔姆航空 31 29 31 23 28 34 35 27 32 30 27 31 34 快达航空 22 21 16 22 23 33 19 35 17 15 22 22 35 泰国航空171626 25 3029323133333419

第二,要合理进行航空公司的财务规划,调整资金结构。适当的负债经营可以给企业提供充足的资金支持,促进企业的发展,但企业必须利用财务杠杆,根据企业发展情况,确定合理的负债规模。过大规模的负债可能出现企业现金流断裂问题,从而发生严重的财务危机。同时要提高资金的利用率。

第三,努力提高资产利用效率。对于航空公司来说,飞机作为主要资产,提高资产利用效率就是要提高飞机的利用效率。由于航空运输业产品价格相对透明和固定,所以盈利能力的提高主要在于旅客运输量的提高,飞机利用效率的提升直接关系到航空公司盈利能力的提升。同时飞机利用效率的提升一方面可以减缓购买飞机所形成的负债压力;另一方面可以提供充足的现金流用于投资和偿还债务。

第四,航空公司内部要建立偿债和盈利能力的考核指标,协调好自身偿债能力和盈利能力结构关系。盈利能力的提高是偿债能力提高的基础,而偿债能力的不足又会直接影响盈利能力的提高,两者相辅相成。

[1]于剑,李艳伟.航空公司竞争力的多级模糊综合评价方法[J].交通运输工程学报,2008(3):116-121.

[2]李艳伟,于剑,吴育华.航空公司竞争力评价与实证研究[J].北京理工大学学报(社会科学版),2009(2):49-53.

[3]付娉娉,吴冲.基于FAHP方法的国内航空公司竞争力评价研究 [J].苏州大学学报 (哲学社会科学版),2011(2):131-136.

[4]田利军,谢箷.基于因子分析法的航空公司核心竞争力评价[J].财会月刊,2013(18):72-75.

[5]彭家生.企业灰色财务评价研究[J].经济问题探索,2000(6):67-69.

[6]范莉莉,高喜超,叶常发.企业核心竞争力的灰色关联度评价方法[J].管理学报,2011(12):1859-1865.

Research on Financial Competitiveness of Listed Airline Companies:A Grey Relational Analysis

LI Chang-liang

(School of Economics and Management,Civil Aviation University of China,Tianjin 300300,China)

The present paper,using a financial evaluation model based on grey relational analysis,studies the financial competitiveness of 35 worldwide listed airline companies which have published financial data.According to the characteristics of air transport industry,it comprehensively evaluates the airline companies’ financial competitiveness by selecting 12 indicators of the four respects of the airline companies,which are debt-paying ability,operation capability,growth potential and profitability.The result shows that the airline companies those developed countries such as the United States and those in Europe are the most competitive,that those companies of the developing countries in South America and Asia are the least competitive,and that,generally speaking,the competitiveness of Chinese companies is at a moderate or lower level.The paper finally gives some countermeasures to solve the problems Chinese airline companies are confronted with.

finance;airlines;grey relational analysis;competitiveness

F 275

A

:1671-4806(2017)05-0014-07

2017-06-08

中央高校基本科研业务费资助项目(Y17-22)

李常亮(1991-),男,河南林州人,硕士研究生,研究方向为航空运输经济。

(编辑:张薛梅 徐永生)