浅谈外币报表折算在实务中的应用

2017-12-26王永安

□王永安

(北京兴华会计师事务所(特殊普通合伙)辽宁分所 辽宁 沈阳 110001)

浅谈外币报表折算在实务中的应用

□王永安

(北京兴华会计师事务所(特殊普通合伙)辽宁分所 辽宁 沈阳 110001)

本文主要以实例为依据,阐述如何根据《企业会计准则第19号——外币折算》中的相关规定编制外币会计报表。关键词:外币报表折算

随着近40年的改革开放,中国经济得到了快速、健康地发展,综合国力稳步提升,与世界各国的交流与合作得到了充分地发展和巩固。尤其是近十年,许多企业相应国家“走出去、请进来”号召,纷纷到国外进行投资和并购业务,摆在财务人员面前的外币报表越来越多。如何将外国企业财务报表进行正确的折算是摆在现代财务人员面前的一道难题。本文从实际出发,与各位财务同仁对外币报表折算问题进行简单地交流和探讨。

1 相关背景资料

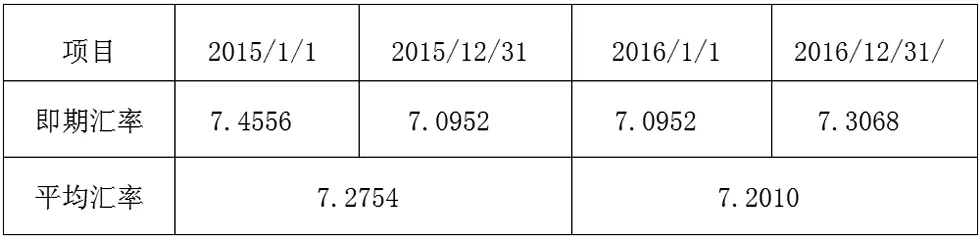

A公司为在香港成立的外国公司,因业务需要记账本位币为欧元。根据客户委托需编制集团合并财务报表。在编制合并报表之前,需要将外币报表折算成人民币版的财务报表。各年人民币与欧元的外汇牌价见下表:

2 外币报表折算过程简述

2.1 资产负债表部分——根据《企业会计准则第19号——外币折算》中的相关规定,外币报表折算中资产负债表中的资产和负债项目,采用资产负债表日的即期汇率折算

外币报表内所有资产、负债项目分别根据2015期末、2016期末的汇率计算相乘后得出,如2015年末存货记账本位币为欧元78,072,328.73元,折算后的 人 民 币 金 额 为 553,938,786.81元 (欧 元78,072,328.73X期末汇率7.0952),2016年末存货记账本位币为欧元130,066,654.14元,折算后的人民币金额为950,371,028.47元(欧元130,066,654.14X期末汇率7.3068)。所有资产、负债项目均不再考虑是否为货币性项目,计算的方法一致,这里不再赘述。

1.2 利润表部分——根据《企业会计准则第19号——外币折算》中的相关规定,利润表中的收入和费用项目,采用交易发生日的即期汇率或即期汇率的近似汇率折算,这里的即期汇率是指平均汇率,即期初汇率与期末汇率的算数平均数((期初汇率+期末汇率)/2)

根据上述资料提供的数据2015年度、2016年度的平均汇率分别为7.2754和7.2010,根据各期发生额与计算出的平均汇率相乘得出折算后的人民币发生额。如 2015年度营业收入的发生额为欧元505,310.01元,折算后的人民币金额为3,676,332.45元(欧元505,310.01X平均汇率7.2754),2016年度营业收入发生额为欧元12,298,645.53元,折算后的人民币金额为88,562,546.46元(欧元12,298,645.53X平均汇率7.2010),其他项目与上述方法一致。最后根据利润表中的勾稽关系按顺序依次分别计算出营业利润、利润总额和净利润。

1.3 所有者权益部分——根据《企业会计准则第19号——外币折算》中的相关规定,所有者权益项目除其他综合收益、未分配利润项目外,其他项目均采用发生时的即期汇率折算

即实收资本、资本公积、盈余公积等项目(除其他综合收益、未分配利润外)均依据该项目发生时的当日汇率作为折算比例,将外币报表金额进行折算。如A公司实收资本为欧元65,446,170.99,实收资本发生的日期为2013年7月8日,当日人民币与欧元的汇率为7.9271,折算后的人民币金额为518,798,342.05元(欧元65,446,170.99X当日汇率7.9271),其他科目的计算方法与此相同。未分配利润科目依据前期金额(2014年末折算后的报表金额)作为本期期初金额,再加上先前计算出的利润表中的净利润(折算后的人民币金额)之和,填列至折算后报表中的未分配利润科目中。此时全部资产合计金额与负债与权益金额合计不平,最后我们将此差额倒剂至期末的其他综合收益科目之中。如果原币报表中的实收资本项目为若干次投资的累计金额,还需将各期投入的欧元金额根据发生日期折算成人民币金额,然后汇总得出折算后的实收资本人民币金额,其他科目方法相同。

1.4 利润表中的其他综合收益的税后净额——将本期末资产负债表中的其他综合收益与期初其他综合收益进行轧差,计算出来的金额作为本期发生额,填列至利润表六、(二)、5外币财务报表折算差额之中

如2015期末其他综合收益余额-23,490,927.74元,2016期末其他综合收益余额-9,378,006.50元,二者的差额即为2016年度其他综合收益当期发生额,金额为14,112,921.24元(期末余额-9,378,006.50元-期初余额(-23,490,927.74元))。

1.5 现金流量表——根据《企业会计准则第19号——外币折算》中的相关规定,现金流量表中的各项目填列与利润表相同,即采用交易发生日的即期汇率或即期汇率的近似汇率折算,这里的即期汇率是指平均汇率,即期初汇率与期末汇率的算数平均数((期初汇率+期末汇率)/2)

但年初现金及现金等价物余额与年末现金及现金等价物余额需分别根据期初汇率、期末汇率折算后填列,保证与资产负债表中的货币资金一致。

1.6 所有者权益变动表——所有者权益变动表期初其他综合收益与资产负债表期初金额一致,本期发生的其他综合收益与利润表中的其他综合收益一致,期末其他综合收益与资产负债表期末金额一致

至此,外币报表折算工作计算并填列完毕。

3 外币报表折算总结

从以上所述不难看出,首先依据期末汇率填列资产负债表中的资产、负债项目,权益类项目(除其他综合收益、未分配利润外)根据发生当日汇率的原则进行填列;其次根据平均汇率填列利润表,并计算出本期的净利润;再次根据前期(以前年度)折算后的未分配利润作为本期的期初金额与本期实现的净利润金额之和,填列本期折算后未分配利润科目;最后将资产负债表不平的差额倒挤出填列至资产负债表中的其他综合收益中。

根据资产负债表中期末其他综合收益与期初其他综合收益的差额填列利润表中其他综合收益的税后净额、所有者权益变动表中其他综合收益的本期发生额。

现金流量表中的各项目填列与利润表相同,根据当期平均汇率进行折算。

[1]中国注册会计师协会.会计[M].北京:中国财政经济出版社,2017.

[2]财政部会计司编写组.企业会计准则讲解2010[M].北京:人民出版社,2010.

10.16675/j.cnki.cn14-1065/f.2017.22.073

1004-7026(2017)22-0097-02

F231.5

A