营改增对房地产业影响的实证研究

——以房地产行业A股上市公司(上海)的净利润和经营活动现金净流量的影响为例

2017-12-25王锦,黄浩

王 锦 ,黄 浩

(1.2.安徽电子信息职业技术学院,安徽 蚌埠 233030)

营改增对房地产业影响的实证研究

——以房地产行业A股上市公司(上海)的净利润和经营活动现金净流量的影响为例

王 锦1,黄 浩2

(1.2.安徽电子信息职业技术学院,安徽 蚌埠 233030)

2016年5月1日,我国房地产业由原来征收营业税改征增值税,营改增对房地产的利弊影响众说纷纭,房地产企业的营改增对其利润和经营活动现金净流量的影响如何?至此房地产业营改增已历经一年,营改增后的房地产上市公司的年报已经披露,营改增对房地产企业的利弊影响如何?该文通过搜集整理房地产行业A股31家上市公司指标(上海交易所)进行分析比对,用2015年、2016年的净利润和经营活动现金净流量的变化较好地说明了营改增对房地产企业的利好作用。

营改增;房地产业;影响;实证研究

自2012年1月1日营改增在上海开始试点,至2016年5月1日房地产等最后4个行业实行营改增,历时4年零4个月的营改增终于在克服重重困难下完成,实现了我国税制的伟大变革。营改增的优点之一是使企业避免营业税的重复纳税,降低企业税负,优点之二是增值税的抵扣作用[1]。房地产企业加强财务管理,前期尽可能从增值税一般纳税人企业购入沙石水泥等建筑材料及建筑劳务,以期取得增值税专用发票,按税法的规定抵扣进项税,而前期无房销售,不产生销项税额,一般不需要缴纳增值税,这样就会减少房企经营活动现金流出,经营活动现金净流量会增加,给房企的资金周转带来利好。

一、预测营改增对房企的影响

(一)营改增对房企经营活动现金净流量的影响

房企在营改增后的增值税税率为11%,比之前的营业税税率5%提高了一倍以上,纵然增值税实行抵扣政策,房企的流转税负担也不会降低,相反很可能会增加[2]。很大原因是房地产企业在前期的购入不能完全取得增值税专用发票,不能很好地利用增值税的抵扣政策,这样在价格上会比大中企业的供应更优惠,以前营业税范围无抵扣政策,寻求价格优惠会降低采购成本。而营改增后,以前的采购惯性可能会持续,购进的建材和劳务不能正常抵扣进项税额,会造成较多的房企增值税不但不能如期减少,反而可能增加,进而减少企业的经营活动现金净流量。

(二)营改增对房企利润的影响

增值税是价外税,营改增后销售房产的收入等于收取的价款减去百分之十一的增值税,也就是说如果以同样的价款销售房产,收入会降低近百分之十;如果房地产企业前期供应能够完全取得增值税专用发票并且能够抵扣的情况下,前期的成本也会降低百分之十,利润与收入和成本同时下降;更何况房地产企业的前期材料和人工的供应都无法完全取得增值税专用发票进行抵扣,从而导致房地产企业的利润空间减小,利润降低。

二、房地产企业针对营改增应该采取的应对措施

(一)加强企业的经营管理

增值税的“链条”完整,避免“两头”征税,减轻税负,简化税制,利于企业细分服务,提高资源配置效率,降低产品价格。营改增改革的意义远不止是税制转换,更重要的是消除以前营业税的重复征税,规范企业的经营管理,降低房企的税收负担,促进房企的转型创新。

(二)合理控制建筑安装成本

房地产企业在营改增后必须认真学习增值税相关政策,最大限度地进行进项税的抵扣,在引入劳务用工时,务必要从劳务公司购买劳务成本并取得增值税专用发票,按时认证、及时抵扣、降低成本,扩大房企的利润空间;同时,更好地利用增值税的抵扣政策,加速房产的转型[3]。由原来的毛坯房销售到精装修销售,由原来的空房销售到房内设施配备齐全销售,增加房地产企业的销售利润。

(三)加强对企业会计核算业务的管理

营改增后,企业的税务处理和会计核算都有很大改变,会计人员必须加强增值税相关政策的学习,全方位掌握增值税的相关知识,才能更好地进行税务筹划,避免给企业带来税收上的损失,增加房企的利润和现金流。

三、对房地产行业A股上市公司综合能力指标的实证研究

营改增是否如有些理论预测对房地产企业产生不利影响?本文选取了房地产行业A股上市公司 (上海交易所)中国国贸等31家房企2015年、2016年的净利润和经营活动现金径流量,作为营改增前后的数据对比分析。(以下图表数据均来源于巨潮资讯网)

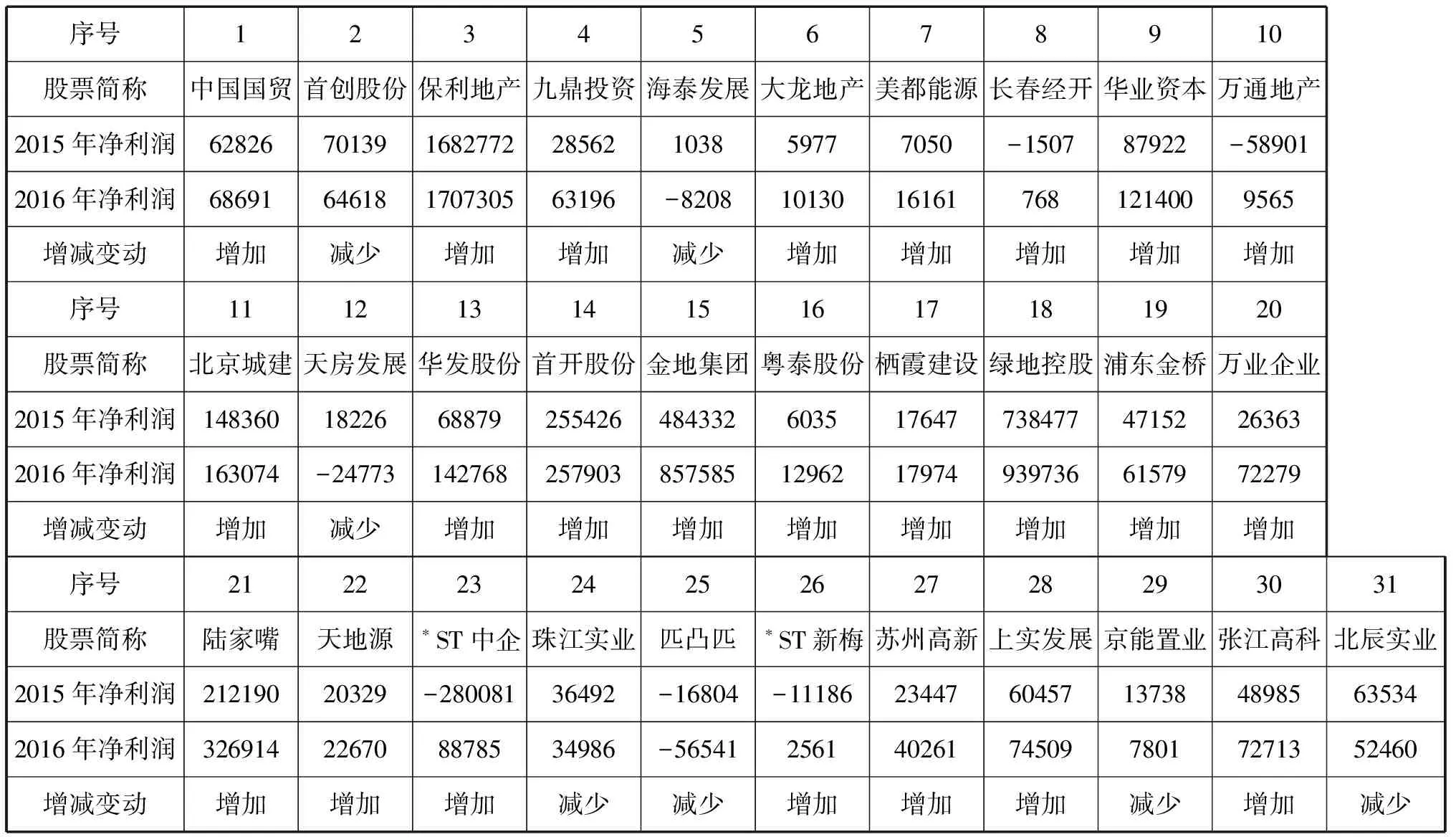

序号12345678910股票简称中国国贸首创股份保利地产九鼎投资海泰发展大龙地产美都能源长春经开华业资本万通地产2015年净利润6282670139168277228562103859777050-150787922-589012016年净利润6869164618170730563196-820810130161617681214009565增减变动增加减少增加增加减少增加增加增加增加增加序号11121314151617181920股票简称北京城建天房发展华发股份首开股份金地集团粤泰股份栖霞建设绿地控股浦东金桥万业企业2015年净利润148360182266887925542648433260351764773847747152263632016年净利润163074-2477314276825790385758512962179749397366157972279增减变动增加减少增加增加增加增加增加增加增加增加序号2122232425262728293031股票简称陆家嘴天地源∗ST中企珠江实业匹凸匹∗ST新梅苏州高新上实发展京能置业张江高科北辰实业2015年净利润21219020329-28008136492-16804-1118623447604571373848985635342016年净利润326914226708878534986-565412561402617450978017271352460增减变动增加增加增加减少减少增加增加增加减少增加减少

表1房地产行业A股上市公司(上海)的净利润(单位:万元)

图1 净利润对比分析图表(巨潮资讯网)

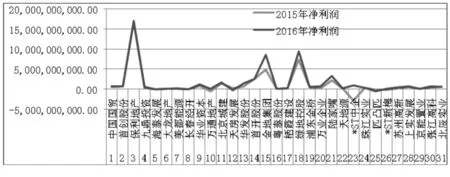

从图1和上页表1的净利润对比分析图表可以看出, 31家房企上市公司2016年和2015年的净利润比较中,24家企业的利润增加,占比77.42%;只有7家企业的净利润减少,占比22.58%。整体看营改增并没有影响房地产企业的净利润,相反还对房企的发展起到了较大的促进作用,而且金地集团等企业的利润增加幅度很大,几乎比2015年翻了一倍。

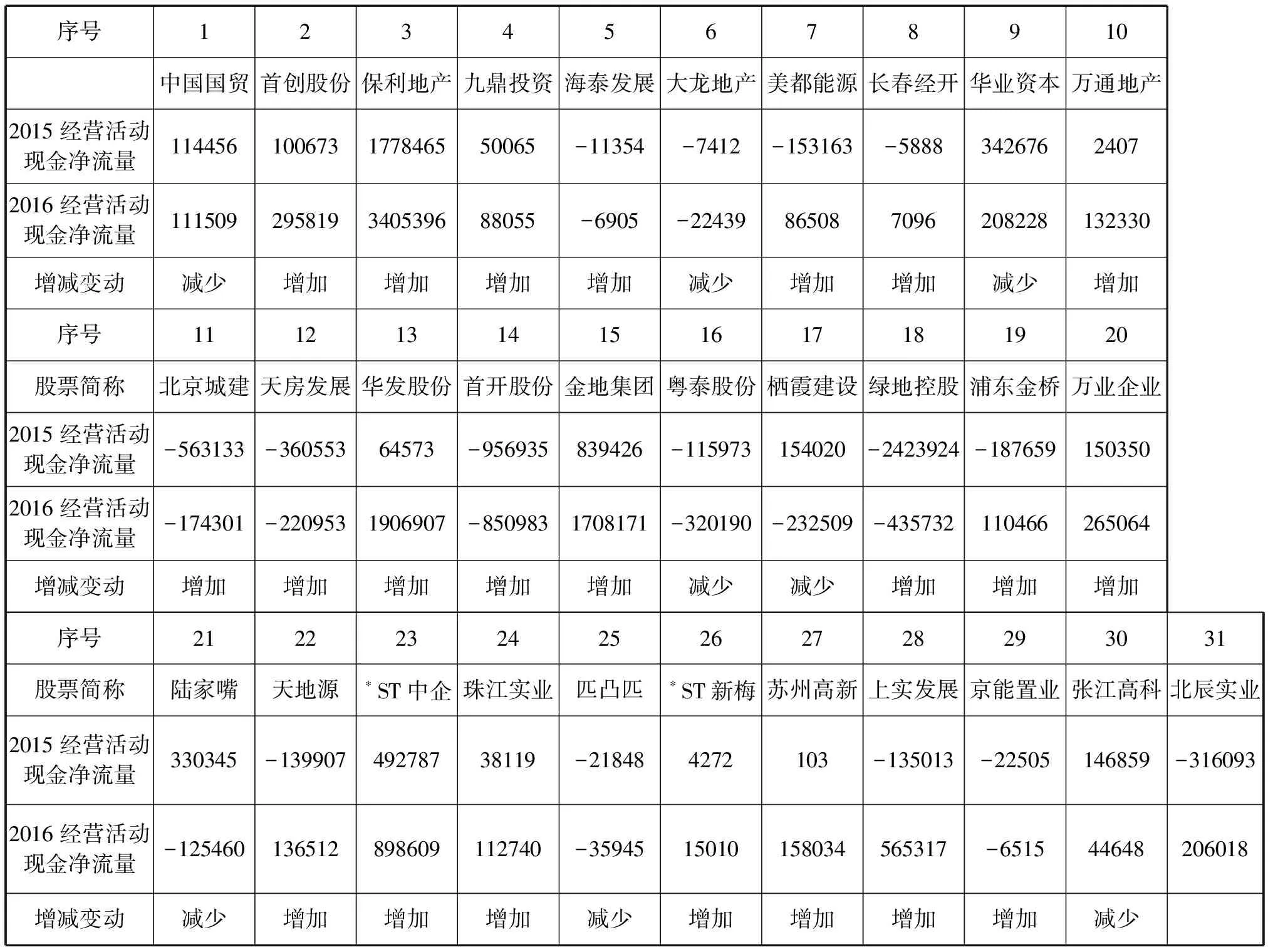

序号12345678910中国国贸首创股份保利地产九鼎投资海泰发展大龙地产美都能源长春经开华业资本万通地产2015经营活动现金净流量114456100673177846550065-11354-7412-153163-588834267624072016经营活动现金净流量111509295819340539688055-6905-22439865087096208228132330增减变动减少增加增加增加增加减少增加增加减少增加序号11121314151617181920股票简称北京城建天房发展华发股份首开股份金地集团粤泰股份栖霞建设绿地控股浦东金桥万业企业2015经营活动现金净流量-563133-36055364573-956935839426-115973154020-2423924-1876591503502016经营活动现金净流量-174301-2209531906907-8509831708171-320190-232509-435732110466265064增减变动增加增加增加增加增加减少减少增加增加增加序号2122232425262728293031股票简称陆家嘴天地源∗ST中企珠江实业匹凸匹∗ST新梅苏州高新上实发展京能置业张江高科北辰实业2015经营活动现金净流量330345-13990749278738119-218484272103-135013-22505146859-3160932016经营活动现金净流量-125460136512898609112740-3594515010158034565317-651544648206018增减变动减少增加增加增加减少增加增加增加增加减少

表2房地产行业A股上市公司(上海)的经营活动现金净流量(单位:万元)

图2 经营活动现金净流量对比分析图表(巨潮资讯网)

从上页表2和图2经营活动现金净流量分析看出, 31家房企上市公司2016年和2015年的经营活动现金净流量比较中,23家企业的经营活动现金净流量增加,占比74.19%,只有8家企业的经营活动现金净流量减少,占比25.81%。整体看营改增并没有减少房地产企业的经营活动现金净流量,相反提升了房企的经营活动现金净流量,而且提升的幅度很大,首创股份、保利地产等企业的经营活动现金净流量增加2倍左右,对房地产企业的资金流起到了很大的利好作用。

四、结束语

通过研究证明,营改增并未像有些理论分析那样造成企业税收负担的增加,说明营改增真正达到了预期的目的,在减少房企税负的同时,规范了房企的经营管理和财务管理,在增加房企利润的同时提高了房企经营活动现金净流量,进而建立了符合国际税收规范的现代增值税制度。房地产企业要想做大做强,必须充分重视营改增政策的相关规定,依法经营,合理筹划,充分利用好增值税的抵扣政策,早转型、重筹划、降成本、拓市场,争取在这次税制大变革的环境中谋生存求发展。

[1] 刘艳红.营改增对房地产业的税负影响及对策思考[J].会计之友,2016(11):98-100.

[2] 李英.探究“营改增”对房地产行业的影响[J].财会学习,2016(6):180-181.

[3] 俞矜慎.浅析营改增对房地产企业的影响及对策[J].经营管理者,2016(8):51.

Empirical Study on the Impact of “Replacing Turnover Tax with Value-added Tax” on the Real Estate Industry——Taking as an Example the Impact of Net Profit and Net Operating Cash Flow of A-share Listed Companies (Shanghai) in the Real Estate Sector

Wang Jin1, Huang Hao2

(1.2.Anhui Electronic Information Vocational Technical College, Bengbu 233030, China)

On May 1, 2016, value-added tax, which was turnover tax before, began to be levied in the real estate industry of our country, the impact of which on the real estate industry results in various opinions. What’s the impact of replacing turnover tax with value-added tax on the profit and operating cash flow of real estate enterprises? Up to now, the policy of replacing turnover tax with value-added tax has been implemented for one year and ten annual reports of the listed companies of real estate industry have been announced to the public. What are he favorable and unfavorable impacts of the said policy on the real estate industry? This paper makes an analysis and comparison after collecting and processing the A-share indexes (Shanghai) of 31 listed companies of the real estate industry. Subsequently, it illustrates with the changes in their net profit and operating cash flow that the policy of replacing turnover tax with value-added tax has a favorable impact on the real estate industry.

Replacing turnover tax with value added tax; Real estate industry; impact; empirical study

高坚)

2017-06-11

2016年安徽高校省级人文社科重点研究项目(SK2016A0097);2016年安徽高校省级人文社科重点研究项目(SK2016A0101)

F810.42

A

1673-8535(2017)05-0022-05

王锦(1982-),男,安徽蚌埠人,安徽电子信息职业技术学院讲师,硕士,主要研究方向:计算机应用技术。

黄浩(1989-),男,安徽蚌埠人,安徽电子信息职业技术学院教师,硕士,主要研究方向:财税与金融。