个人所得税改革效应分析

2017-12-21曹彩虹

曹彩虹

[摘要]我国个人所得税历经了三次变革,2011年我国个人所得税起征点上调为3500元。个人所得税存在个税财政收入占一般公共预算收入比重过低、不能有效调节居民收入分配差距、工薪阶层成为税负主要承担着,高收入者采用各种方式避税的问题。个人所得税改革迫在眉睫。借鉴发达国家及香港等地的先进经验,结合我国实际国情,应该侧重从以下几个方面进行个人所得税改革:降低个人所得税税率,确保高收入人群按实纳税;上调个人所得税起征点;要实行抵扣政策,最起码应该有赡养老人和抚养小孩的抵扣额;最后应该以家庭为单位征收,体现税收公平性。

[关键词]个人所得税;改革;起征点;边际税率;抵扣额度;家庭征收

一、引言

本杰明·富兰克林(Benjamin Franklin,1706年1月17日-1790年4月17日)关于税收曾经说过一句非常有名的话:“人生在世有两样东西不可避免,一是死亡,二是税收”。如果美国国民想躲避税收、逃税,就只有死亡。对于我国国民来说,纳税是国家大计,收税会关系到民众老百姓的福祉,因为税收取之于民,用之于民,所以纳税是伟大而且光荣的。2016年10月,《中国青年报》关于个人所得税起征点问题做了个调查,54%的老百姓认为个人所得税起征点过低,值得关注。董明珠(2017)认为应该提高工薪阶层的纳税起征点,10万元以内的人无需缴纳个人所得税,年薪两三百万的人应该多交税,缩小贫富差距,鼓励更多的人去消费。黄奇帆(2017)认为应该把个人所得税中工资薪金所得税税率从45%下调至25%。侯欣一(2017)认为应该以家庭为单位征收个人所得税,保证税收均衡性和公平性。张国俊(2017)认为个人所得税改革应该要有抵扣制度,应该扣除保险、教育等费用,保证税收合理性。李永忠(2017)认为个人所得税起征点应该提高到5000元,实行单一税率,税率为13%,并加强税收监管。以上专家、学者、人大代表都认为应该上调个人所得税起征点,个人所得税应该进行不同程度的变革。今年3月7号两会期间,财政部部长明确表示正在研究和论证个人所得税改革方案。

二、我国个人所得税改革的历史

《中华人民共和国个人所得税法》从1980年颁布实施至今,共经历了三次改革,分别是200 5年、2007年、2009年。改革的主要内容包括:上调个人所得税起征点、简化税级、调整税率等。三次改革均未改变个人所得税分类征收的模式。具体内容如下表所示:

三、个人所得税存在的问题及原因

(一)个人所得税收入占一般公共预算收入比重低

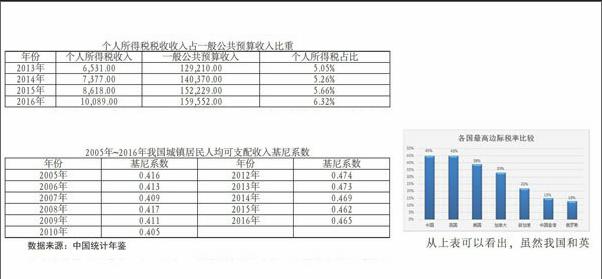

经过三次改革,个人所得税税收收入从绝对数上看,有一定的提高,2013年个人所得税收入为6531亿元,2014年为7377亿元,2015年达到8618亿元,每年均有小幅度增长,2016年我国个人所得税收入达到10089亿元,首次突破一万亿元。主要是由于去年房地产交易“量价齐升”的火爆现象,受二手房交易活跃等带动,不动产转让所得税增长30.7%,所以去年个人所得税税收收入较上年增长幅度较大,达到17.07%,存在偶然性。

从绝对收入看,个人所得税取得的财政收入数量可观,但是从整个财政收入的角度来看,个人所得税在整个财政收入的饼状图中并没有那么重要。个人所得税税收收入占—般公共预算收入的比重小,如下表所示:

从上表我们可以看出,虽然2016年突破一万亿的个人所得税收入看上去很多,但是2013-2016年,个人所得税收入占比都在5%~6%之间,远低于发达国家个税占比30%,发展中国家个税占比15%的水平。所以从整个财政收入的饼状图来看,个人所得税收入显得无足轻重。

(二)目前的个人所得税在调节收入分配方面成效甚微

基尼系数作为一种考察居民可支配收入的分析指标,在全世界范围得到有效应用。它是介于0和1之间的一个比值。基尼系数从低到高表明贫富差距越来越大,收入分配越来越不公平。国际上普遍认为0.4是“警戒线”。下表反映的是2005年~2016年我国城镇居民人均可支配收入基尼系数情况。

从表中数据可以看出:这11年来,我国城镇居民人均可支配收入基尼系数都在0.4以上,2012年到2016年的基尼系数更是大于0.45,上述数据表明我国收入分配差距较大,财富分配不公平,金字塔顶端20%的家庭占据全国绝大部分财产。居高不下的基尼系数更是警示我们:个人所得税改革迫在眉睫。90年代个人所得税的确能发挥调节居民收入分配的作用。许多城镇职工月均收入仅为63.5元,远达不到800元的起征点,高收入人群凤毛麟角,能够按45%税率交纳个人所得税的人更是少之甚少,调节收入分配功能得到充分发挥,政府聚焦作用显著。

但是目前的个人所得税政策并不能合理缩小贫富差距,因为我分类征收的所得税模式导致个人所得税收入70%来源于工薪阶层,主要是采取单位代扣代缴的形式,过高的个人所得税抑制居民消费,不利于中产阶级群里壮大,高收入人群采取各种方式合理避税。政策聚焦作用不明,没有达到“削高、减中、补低”的作用。

(三)个人所得税采用分类征收模式,过高的税率及政府监管漏洞导致高收入人群避税

我国个人所得税采用分类征收,各个清缴的方式。根据纳税人应纳税所得来源不同分为11个税目,具体包括工资薪金所得、劳务所得等,不同税目采用不同的税率及可以抵扣的费用标准。这种分类征收方式虽然便于征管,但是由于收入来源的不同采用不同的税率和费用扣除方法,导致相同收入的纳税人所纳税额不同,偏离税收公平性特征。同时这种方式客观上扩大贫富差距,导致70%的个人所得税收入来自单一收入来源的工薪阶层,高收入群体由于收入来源多元化、分散化,我国过高的个人所得税税率及监管漏洞,避税动机加强,方式多样。比如通过“一元年薪”,“工作在内地、工资在香港、新加坡等地”等方式合理避税。

四、针对目前个人所得税政策的现状。借鉴发达国家及香港等地的成功经验,结合我国实际国情,本人认为,应该侧重从以下幾个方面进行个人所得税改革:endprint

(一)降低最高边际税率

许多国家企业所得税税率2006年较2000年都有不同程度的下降,因为降低税率才能够有效拉动经济发展,税负太重会反其道而行之。德国从2000年的52.03%下降到2006年的30.18%,美国从2000年的35%税率下降到2006年的15%,捷克、英国、芬兰、瑞典、挪威也有不同程度的下降,我国企业所得税税率则保持不变,税负相对较重。

从上表可以看出,虽然我国和英国、美国的最高边际税率差不多,但是他们的个人所得税均有抵扣政策,抵扣以后英国的实际税率只有21%,美國的实际税率只有25%。基本都在30%以下。所以说我国的税负相当重,但是如此高的税负并未带来高的税收收入,个人所得税收入在整个财政收入所占比重小。

许多适用最高税率的人可以采取各种方式合理避税,可以采取股票分工的方式领取奖金,仅需交利得税的20%即可。所以个人所得税改革应该要大幅度降低边际税率。如果我国个人所得税最高税率与企业所得税的25%保持一致,高收入人群愿意也能够据实纳税,避税动机不强,只有这样,才能真正实现个人所得税取得财政收入的功能。

(二)提高个人所得税起征点

个人所得税改革必须要调高起征点,2011年确定的3500元起征点反映的是当时的经济发展和物价水平。2011年以后,我国经济快速发展,城镇居民的人均可支配收入迅速增长,税收在一定时期内角有固定性,但是面对飞速变化的经济环境,特别应该考虑通货膨胀等因素,个人所得税特别是起征点应该进行指数化的动态调整模式进行调整。

从上表可以看出,无论是全国及广州月平均工资均远远高于3500元,月平均工资反应的是最低生活保障开支,连最低生活保障开支都要征税,完全违背了设计个人所得税的初衷,所以个人所得税改革应该要提高个人所得税起征点。

(三)实行抵扣制度

世界上许多国家个人所得税都有相应的抵扣政策,以香港为例,香港个人所得税抵扣情况:香港个人所得税按照家庭为单位来征收,按照整个家庭一年的收入总和扣除能够抵扣金额为应纳税所得额缴纳个人所得税。香港实行2%到17%的超额累进税率和比例税率。

每4万元为一个税级,分为三个税级,每个税级对应的税率分别为2%、7%、12%,最高税率不超过17%。香港个人所得税实行三项基本抵扣制度,单身人员允许抵扣额度为12万元,已婚人员允许抵扣额度24万元,第一子女允许抵扣额度为7万元。此外还有供养兄弟姐妹、祖父母、养老金、房屋抵押贷款支出等方面抵扣额度。扣除这些抵扣项目以后,香港居民实际需要纳税的人员比例不超过10%。以年收入43万元的香港家庭和内地居民为例计算各自应缴纳个人所得税,如下表所示:

香港实行抵扣以后税负减轻许多,同样的43万元年收入,在香港只需要交纳8400元个人所得税,而在内地需要交纳68400元的个人所得税,所以我国目前个人所得税税负过重,导致居民可支配收入减少,抑制消费增长。个人所得税改革必须实行抵扣政策,起码要有赡养老人的抵扣额,要有抚养小孩的抵扣额,这样老百姓的负担才能够大幅度减轻。

五、以家庭为单位征收个人所得税

最后,应该以家庭为单位征收个人所得税。个人课税不能有效调节收入差距,甚至产生逆向调节;以家庭为单位征收个人所得税,能够体现税收的横向公平特眭,一定程度上充分发挥个人所得税量能负担、公平税负的原则和作用;同时可以强化大家的家庭意识,合理避税,增加家庭感情和责任。

小结:

税制改革不等于增加税收,税制改革不是要增加老百姓的生活负担,而是让有能力的老百姓增加负担。实行个人所得税改革,降低个人所得税税率,确保高收入人群按实纳税;指数动态化提高个人所得税起征点;要实行抵扣政策,最起码应该有赡养老人和抚养小孩的抵扣额;最后应该按照家庭为单位征收,公平税负。强化家庭意识。endprint