基于面板数据均值变点的股市收益率分析

2017-12-21胡俊迎谭常春张雪莲

胡俊迎,谭常春,张雪莲

(合肥工业大学 数学学院,安徽 合肥 230009)

基于面板数据均值变点的股市收益率分析

胡俊迎,谭常春,张雪莲

(合肥工业大学 数学学院,安徽 合肥 230009)

随着经济全球化的迅速发展,各国股市间日指数的结构变化存在明显的联动性。文章针对面板数据,采取基于最小二乘法的均值共同变点检验统计量,利用Monte Carlo模拟出检验统计量的临界值,探讨面板数据均值共同变点的存在性及估计,并对Nasdaq、Xetra DAX、Hang Seng等六大股市的日收益率进行实证分析,分析结果说明了基于均值共同变点理论寻找变点的方法是有效的。

面板数据;共同变点;股市收益率

股市收益率作为股市的重要指标,在统计领域被广泛研究。文献[1]建立线性模型,对我国股市收益率的横截面数据进行研究,分析了股票横截面平均收益率的影响因素;文献[2]主要运用Johansen协整检验研究中美股市的联动性,为市场风险传染、国家金融安全提供重要参考;文献[3]建立股票收益率的GARCH族模型,较好地拟合了Shanghai综合指数收益率;文献[4]构建AG-DCC-MVGARCH模型,运用拟极大似然估计法和LR检验,研究了中美股市收益率间的相关性;文献[5]应用多元回归分析,研究了投资者的情绪、主观信念与股市波动间的关系;文献[6]采用ARCH模型族检验法,对亚洲中、日、韩、印四国股市收益率的波动性进行实证分析,发现四国股市均呈现波动聚集性和冲击的非对称性。

变点问题作为统计学的一个热门方向,从早期的质量控制扩展到如今的各行各业,如气象、环境、金融等领域,发挥日益重要的作用,国内外在变点问题上均有广泛研究。文献[7]针对美国季度累计的股票收益率,研究其预测回归模型的结构稳定性,采取SupF检验等方法有效地估计出了不同政治制度影响下的结构变点;文献[8]采用基于WTMM的多重分形的方法来检验金融高频数据的异常点,并以Shanghai指数为例进行了实证分析,证明了该方法的有效性;文献[9]基于Copula变点检测,全方位分析了国家收益率之间的相依结构,并探讨了美国次级债金融危机对亚洲市场的传染效应;文献[10]提出在均值函数与方差函数局部线性估计的基础上,估计并分析香港Hang Seng指数的均值与方差变点位置。文献[11]对含有结构变点的面板数据提出面板循序检验法,并对我国各地区的GDP数据进行了实证研究,与传统面板单位根检验相比,该方法得出了更为准确的变结构点;文献[12]针对面板数据的结构变化进行理论分析,基于最小二乘法给出均值共同变点估计,基于拟极大似然法给出方差共同变点估计,理论上证明了变点估计量的相合性。

1 面板数据共同均值变点检验

给定数据阵(yi t)N×T:

(1)

其中,yit表示个体i(i=1,2…,N)在不同时期t(t=1,2,…,T)的观测值。

带有均值共同变点的面板数据模型如下:

yit=μi1+eit,t=1,2,…,k0;

yit=μi2+eit,t=k0+1,…,T;i=1,2,…,N

(2)

其中,eit为误差项,eit关于i是独立同分布的;εit关于t是独立同分布的,且满足

在模型(2)中,每组数据都在未知的k0处发生突变,μi1为变化前均值,μi2为变化后均值,aij为线性过程eit的系数。

考虑面板数据中至多存在一个共同变点的情形。面板数据中是否存在突变点等价于检验假设

H0:μi1-μi2=0,i=1,2,…,N。

应用Horváth提出的面板数据均值共同变点检测统计量,具体公式如下:

但《合同法》第三十九条并没有对违反提请注意义务和说明义务的法律后果做出规定。此后,《合同法司法解释(二)》第九条进行了补充规定:“提供格式条款的一方当事人违反合同法第三十九条第一款关于提示和说明义务的规定,导致对方没有注意免除或者限制其责任的条款,对方当事人申请撤销该格式条款的,人民法院应当支持。”该条司法解释认为如果格式条款提供方没有尽提请注意和说明义务,则对方当事人有权主张撤销该格式条款。撤销权的行使遵循《合同法》的一般规定,受一年除斥期间的限制,即如果一年内未行使该撤销权,则该权利灭失,格式条款效力无瑕疵。

(3)

因此,对给定的水平α,若有:

(4)

2 Monte Carlo模拟临界值Γα

(1) 数据{yit|i=1,2,…,N;t=1,2,…,T}的生成。考虑到实证分析中个体个数为6,故模拟的面板数据行数N分别取6和10;平稳误差项过程eit中(aij)N×T的选择分别为:

,(aij)10×2=

时间序列长度T分别为1 000、2 000、2 500,则

yit=μ0+eit,i=1,2,…,N;t=1,2,…,T。

若将误差eit取为标准正态过程,则Γα的1-α分位数相应的模拟结果见表1所列。

表1 误差eit为AR(2)过程和标准正态的Γα估计值

3 实证分析

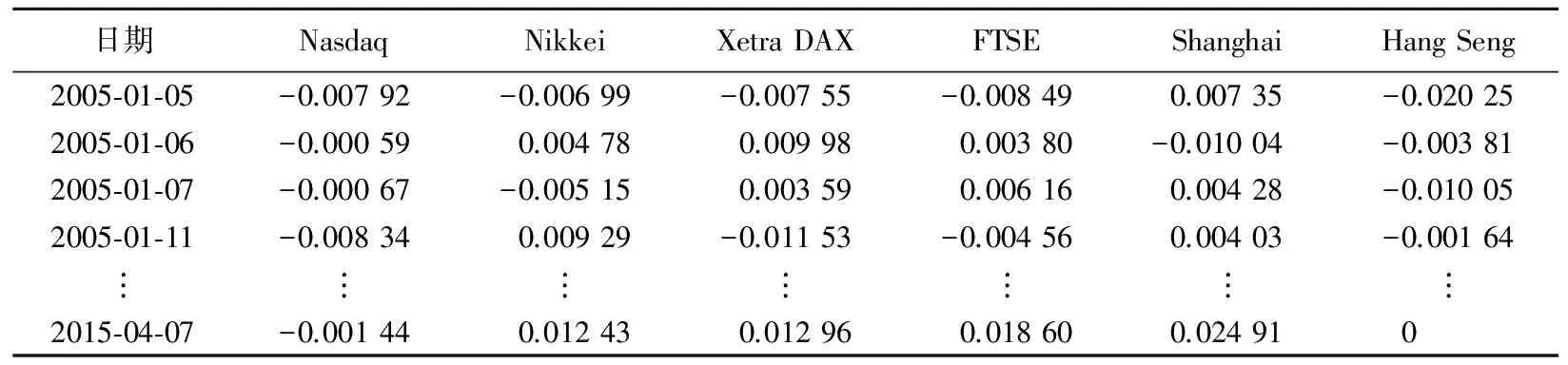

本文选取Nasdaq、Nikkei、XetraDAX、FTSE、Shanghai、Hang Seng六大股市(N)从2005年1月至2015年4月(T)间的日指数(数据来源雅虎财经网)收盘价作为研究对象,各股市的日收益率见表2所列,共有2 308×6个日收益率数据,其中,日收益率为:

yit=lnpi,t+1-lnpit,

其中,pit为t时刻的收盘价。

表2 各股市2005-2015年股票收益率

将各股市的收益率写成面板数据的形式为:

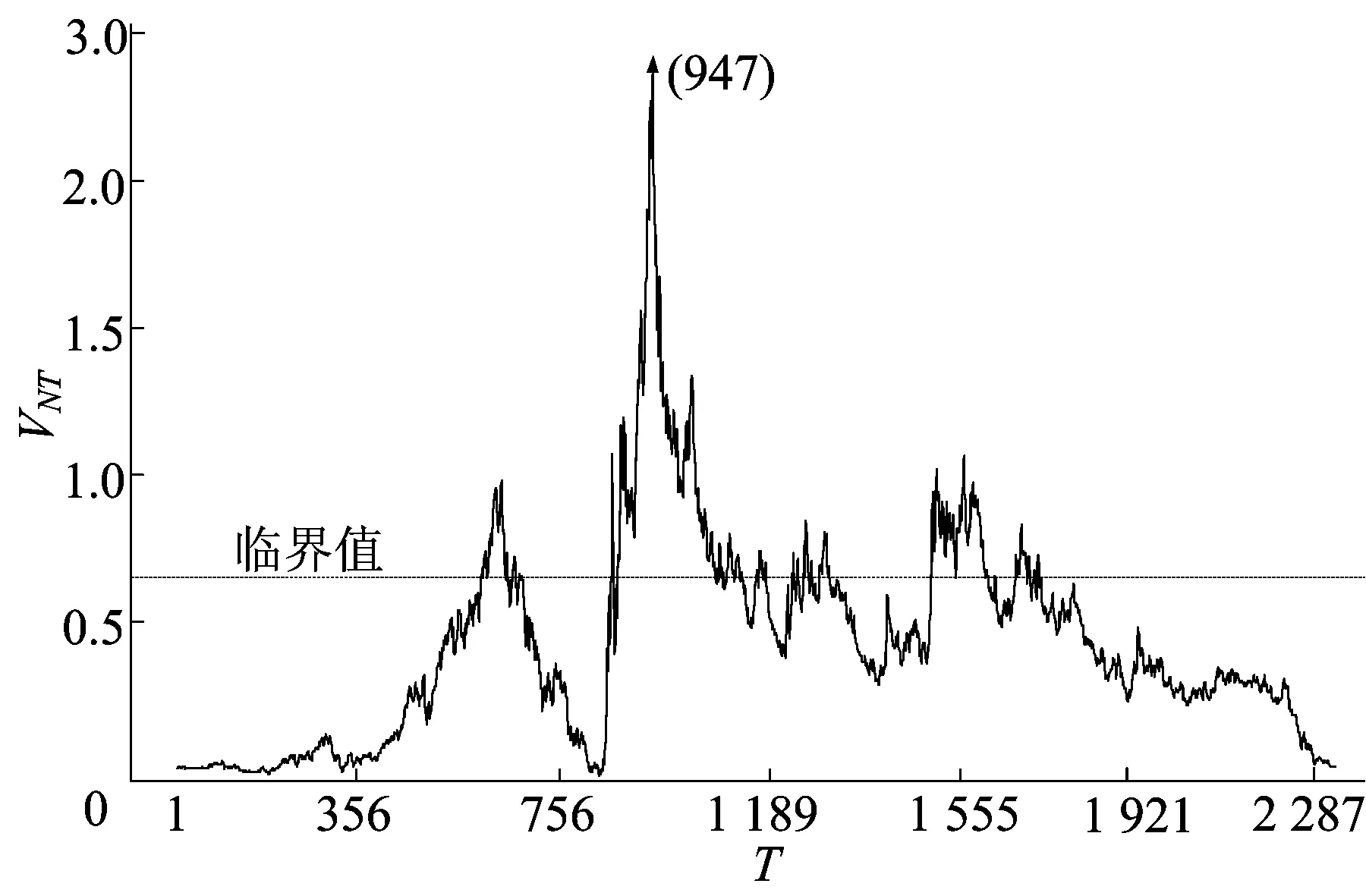

其中,第1行~第6行分别对应Nasdaq、Nikkei、Xetra DAX、FTSE、Shanghai、Hang Seng六大股市。为推测六大股指收益率是否存在共同变点,且在变点存在的情况下估计出变化时刻,先计算出|VNT(k)|,1≤k≤T-1,如图1所示。

图1 全球六大股市共同变点的检验统计量

表3 2005-2015年全球六大股市的共同均值变点

由表3可知,六大股市收益率的共同结构变点发生在2007-10-31、2009-03-09以及2009-11-16。2005年美国住房市场的持续繁荣,造成全球经济过热,美股强势增长;中国完成了一次股改,央行推行了货币政策,进行大规模放贷,外汇资金大量流入中国市场,中国A股和Hang Seng股市收益率呈大幅上扬趋势;日本多年的通货膨胀和高失业率得到改善,其股市和地价全面回升;德国和英国区内贸易和对外贸易均呈上升态势,两国股市总体表现为节节攀升。直至2007年10月美国次贷危机开始爆发,实体经济与金融体系传导下降,导致全球金融市场的动荡和萧条。由于全球主要股票市场的内外压力的逐渐加大,之后出现美股、欧股大幅下跌,以及亚太股全面跳水,导致六大股市收益率的均值下降。

第2个共同结构变点发生在2009年3月9日,引发这一变化的原因是,随着2007年末次贷危机的彻底传染,其引发的金融海啸使得各国股市先出现连续下跌;美国次贷危机导致中国大量的进出口企业倒闭、美元价格下降、释放流动性增强、产品产量增加、输入性通胀。另一方面,经济下滑导致了通货膨胀,致使中国经济滞胀。由于实体经济、金融体系传导连通性紧密,导致其他国家经济下滑。而在2009年初,受灾国开始出台一系列宽松货币政策和积极的财政政策用以应对金融危机,全球股市又开始呈反弹态势。其中,英国央行和欧洲央行大幅下调基准利率至历史最低水平;美联储出资干预,推出了QE1政策;中国信贷大规模投放等利好政策,通过“4万亿”财政刺激计划和央行大量超发货币来释放流动量,激励经济反弹;从而在之后的一段时间内六大股市收益率的均值整体呈升高态势。

第3个结构变点发生在2009年11月16日,主要原因是美国次贷危机的延续和深化,继而引发欧洲主权债务危机继续对全球股市造成一定程度的影响。自2009年3月全球股市在利好政策下开始出现复苏现象;但好景不长,2009年11月,欧洲国家普遍出现债务超负荷,使得欧洲经济陷入不断的衰退状态;而美国三大评级机构先后对欧洲部分国家的信用评级进行连续下调,导致欧洲主权债务危机进一步蔓延并恶化,欧元也随之大幅贬值,对持有欧元资产的美国、日本、中国都带来了严重的亏损。欧洲股市暴挫连带地使美国、日本、中国股市也出现下滑趋势。

综上,针对2005年1月至2015年4月间的六大股市收益率,共找出了3个较为明显的均值共同变点时刻,说明随着经济全球化的迅速发展,国与国之间的贸易模式日趋多样化,导致全球主要的金融股市间呈现牵一发而动全身的局面。

4 结 论

本文应用面板数据均值共同变点的检测和估计方法,并通过Monte Carlo模拟给出检验临界值,实证分析了2005—2015年Nasdaq、Nikkei、Xetra DAX、FTSE、Shanghai、Hang Seng六大股指收益率的均值共同变结构点,并分析了变化原因。实证研究结果表明,共同变点时间与金融危机产生的时间基本一致,因此基于均值共同变点理论寻找的共同变点是有效的。

[1] 刘建民,刘星.我国股市股票收益率的横截面数据分析[J].统计与决策,2006(2):97-100.

[2] 张兵,范致镇,李心丹.中美股票市场的联动性研究[J].经济研究,2010(11):141-151.

[3] 曹洁.股票收益率时间序列模型分析[J].生产力研究,2011(11):61-62.

[4] 陈云.中外股市收益率的非对称动态相关性研究[J].管理科学,2013,26(4):79-88.

[5] 张宗新,王海亮.投资者情绪、主观信念调整与市场波动[J].金融研究,2013(4):142-155.

[6] 李钰.亚洲四国股市收益率波动性研究:以中日韩印为例[J].金融与经济,2015(7):65-69.

[7] RAPACH D E,WOHAR M E.Structural breaks and predictive regression models of aggregate U.S.stock returns[J].Journal of Financial Econometrics,2006,4(2):238-274.

[8] 张维,刘博,张小涛.日内金融高频数据的异常点检测[J].系统工程理论与实践,2009,29(5):44-50.

[9] 叶五一,缪柏其.基于Copula变点检测的美国次级债金融危机传染分析[J].中国管理科学,2009,17(3):1-7.

[10] 齐艳培,田铮,段西发,等.异方差非参数回归模型均值与方差变点的小波估计与应用[J].系统工程理论与实践,2013,33(4):987-995.

[11] 陈海燕,杨宝臣.含有变结构点的面板循序检验方法研究[J].统计与信息论坛,2009,24(1):23-26.

[12] BAI J S.Common breaks in means and variances for panel data[J].Journal of Econometrics,2010,157(1):78-92.

[13] 黄飞,谭常春.运用生存分析与变点理论对深证成指的研究[J].合肥工业大学学报(自然科学版),2014,37(2):248-252.

Analysisofstockreturnsinstockmarketbasedonmeanbreaksofpaneldata

HU Junying,TAN Changchun,ZHANG Xuelian

(School of Mathematics, Hefei University of Technology, Hefei 230009, China)

With the rapid development of economic globalization, there is an obvious co-movement on structural changes of stock market daily index among stock markets. In this paper, taking a test statistic based on the least square method for the mean common breaks of panel data, and using the critical value of the test statistic simulated by Monte Carlo method, the existence and estimator of the mean common breaks of panel data are explored. Finally, the daily return rate of six stock indices such as Nasdaq, Xetra DAX, Hang Seng and so on is analyzed to show the effectiveness of the presented approach.

panel data; common breaks; stock returns

2016-07-13;

2016-09-12

中央高校基本科研业务费专项资助项目(JS2016HGJ0019);全国统计科研计划重点资助项目(2012LZ009)和安徽省自然科学重点资助项目(KJ2017A912)

胡俊迎(1993-),男,河北沧州人,合肥工业大学硕士生;

谭常春(1977-),男,安徽合肥人,博士,合肥工业大学副教授,硕士生导师.

10.3969/j.issn.1003-5060.2017.11.027

O212.7

A

1003-5060(2017)11-1577-04

(责任编辑 朱晓临)