牧原股份逆势飞扬

2017-12-21赵远

文|赵远

INDUSTRY/COMPANY产业/公司

牧原股份逆势飞扬

文|赵远

[√]牧原股份近年来在全国范围内积极布局,产能在今年开始有效释放,支撑公司取得了不俗的业绩,成为业内最引人注目的企业。

随着近期猪肉价格的回升,多家养殖类相关的上市公司在11月都有着不错的市场表现。尤其是牧原股份,该公司股价在2017年11月16日强势涨停,收盘于51.56元,并在11月21日盘中一度冲破56元,总市值接近650亿元。引人注目的是,牧原股份今年内股价涨幅超过100%。

之所以在股价上有此番表现,源于牧原股份主营业务的良好增长态势。截至2017年10月,公司销售生猪585.5万头,远超2016年全年数据(311.4万头);销售收入80.39亿元,2016年全年则为56.02亿元。

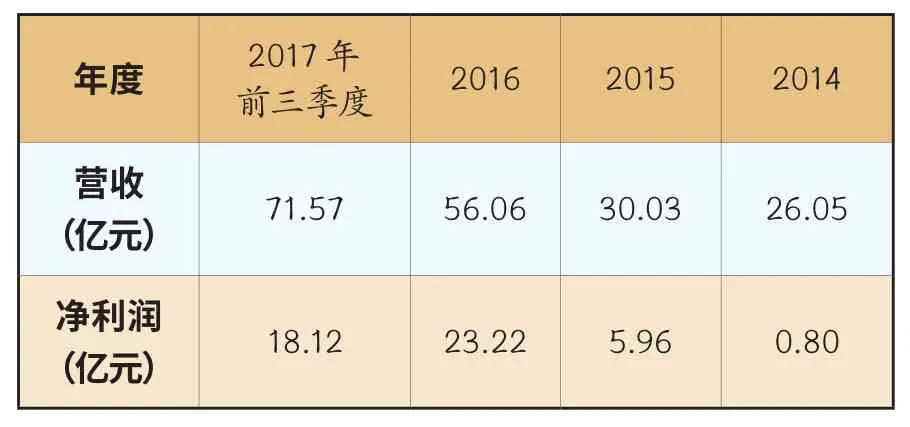

2017年三季报显示:牧原股份前三季度营收71.57亿元,同比增长83.51%;净利润18.12亿元,同比增长2.85%。虽然由于生猪销售价格同比2016年的高位下滑明显,导致净利润增幅远没有营收增长那么迅速,但对比一下同行的数据,就知道仍能保持增长已属难能可贵。行业老大温氏股份前三季度营收为392.19亿元,同比下降10.14%;净利润40.38亿元,同比下降62.73%。如果对比两家公司的净利润率水平,差距就更为明显,牧原股份超过25%,温氏股份只有10%出头。

如果说在养殖行业里,2016年是属于创下耀眼业绩纪录的温氏股份,那么2017年无疑属于逆势风头不减的牧原股份。根据公司预计,牧原股份2017年全年净利润可达23.5亿—26亿元,同比增长1.21%—11.98%,可以看出全年增长基本已成定局。牧原股份为何能在全行业保持回调态势的2017年逆势突围,持续增长,并保持较高的净利润率?

产能充分释放

其实,作为一家生猪养殖企业,不可避免会受到猪周期的影响。此轮猪周期始于2015年上半年,猪肉价格从低谷一路上涨,于2016年年中达到峰值后开始回落。绝大部分生猪养殖企业都在2016年创下了业绩纪录,比如温氏股份的净利润达到了惊人的117.90亿元,牧原股份也有23.22亿元,比2015年增长近3倍。而进入2017年后,很多养殖企业则要承受生猪价格不断下滑带来的波动之痛。

牧原股份在几年前还并未显山露水,在2014年上市当年,净利润不过8000余万元。而在之后,借助资本支持,牧原股份开始了快速规模化扩张之路。该公司副总经理、董事会秘书秦军表示,2017年公司营收和净利润实现双增,得益于企业规模的扩大,“面对猪周期内商品猪价格的下滑,我们做好自己的行业,扩大规模,降低猪周期带来的影响。”

正是因为之前积极进行布局,牧原股份的产能在2017年有效释放,产出的大幅增加在很大程度上对冲了生猪价格下滑带来的不利影响。从2016年初这一轮猪周期刚开始启动,牧原股份就在全国各地开疆拓土。4月,在陕西省大荔县等3个地区设立子公司;6月,在河南省淅川县等5个地区设立子公司;7月,在河北省馆陶县等4个地区设立子公司;8月,在湖北省老河口市等6个地区设立子公司;11月,在陕西省白水县等5个地区设立子公司。进入2017年后,这一扩张态势仍在继续:1月,在吉林省双辽市等4个地区设立子公司;3月,在黑龙江省林甸县等7个地区设立子公司;6月,在安徽省濉溪县等16个地区设立子公司;9月,在河南省鹿邑县等9个地区设立子公司;10月,在安徽省泗县等6个地区设立子公司。这些子公司绝大多数都是以生猪养殖为主营业务,也有像在深圳设立的成立牧原数字技术有限公司这类信息化公司,有利于提高公司管理效率,降低公司生产成本。

这些产能布局从今年下半年开始充分显示出威力。根据牧原股份每月披露的数据, 7—9月的生猪销量分别为71.1万头、78.6万头、79.3万头,分别同比增长124%、134%、210%;而在今年1—4月,其每月的生猪销量还不过40万头左右。根据平安证券的分析报告,认为牧原股份全年有望实现750万头左右的销量。

模式差异带来的利润差异

而牧原股份明显高于温氏股份的净利润率,则得益于养殖模式的不同。简单来说,温氏股份代表了“公司+农户”的养殖模式,牧原股份则是典型的大规模一体化“自繁自养”模式。

温氏股份的“公司+农户”模式是公司保留种猪繁育和育仔阶段,而将育肥阶段以委托饲养的方式交由农户负责。公司不需要提供仔猪育肥舍,由合作农户按照公司的标准自己出资新建或改造现有的养殖场,并通过与公司签订委托协议,缴纳一定的预付金,代公司进行生猪养殖。生产周期结束之后,公司再按照合同约定价格回购成熟的商品猪,并支付一定的托管费。

而以牧原股份为代表的一体化“自繁自养”模式由公司自建养殖场,统一采购饲料、疫苗,雇佣农工集中进行种猪的育种和扩繁、猪苗的培育、生猪育肥等全部生产过程,并统一销售给终端消费者。从上游的育种和饲料,到中游的扩繁和育肥,再到下游的屠宰销售,牧原股份通过一体化的产业链做到生产全环节可控。

“公司+农户”这种轻资产模式的优势在于公司扩张的难度下降,可以快速形成全国范围的规模化生产,具备较高的成长性和较强的可复制性。而重资产的“自繁自养”模式通过养殖基地的统一管理能够确保出栏生猪的质量和食品安全,契合消费升级大背景下居民对食品安全的重视程度提升,并符合下游深加工企业对猪肉品质和食品安全越来越高的要求。

这种模式让牧原股份在面临行业周期低谷时有更好的抗风险能力,秦军认为,正是因为大规模一体化的养殖模式以及公司拥有的成本优势和技术优势,才使得即使面临猪周期的波动也能获得盈利。“2014年是很好的案例,这一年是20年来养猪行业最差的行情,同行业出现大面积的、深度的亏损,即便在那么困难的情况下,我们公司仍然实现8000多万元净利润。”秦军说。

国金证券行业分析师周莎认为,在生猪养殖的盈利周期中,“自繁自养”模式的企业将获得充足的利润,有利于公司加速扩张自身的养殖规模。眼下,牧原股份又通过模式创新使得“自繁自养”这种重资产模式也得以快速扩张,从而保证了公司业绩的稳定增长。

除了猪周期对养殖企业的影响,越来越严苛的环保压力则是对业内企业的又一考验。从2016年开始,畜禽养殖行业进入全面环保整治阶段。2017年,环保督查进驻河南、山东等养殖大省,预计2017年生猪存栏减少2000万头左右(今年是环保整治完成的最后阶段)。不可避免的优胜劣汰则有利于牧原股份这种在技术和成本上都有优势的大型企业。

有研究报告认为,根据牧原股份近年来新建产能的进程,该公司2019—2020年生猪产能有望达到2600万头,逼近温氏2019年的预估出栏量2750万头。显然,这两家行业龙头公司的竞争将愈发激烈,两种模式也将继续接受市场的衡量,谁能更长久地立足于市场,还远未到终局之时。

牧原股份业绩持续增长