基于FCE-DEA交叉效率的新兴技术企业融资绩效评价

2017-12-20祝伟展贾敬全

祝伟展,贾敬全

(淮北师范大学 经济与管理学院,安徽 淮北 235000)

基于FCE-DEA交叉效率的新兴技术企业融资绩效评价

祝伟展,贾敬全

(淮北师范大学 经济与管理学院,安徽 淮北 235000)

文章利用模糊综合评价(FCE)与交叉效率数据包络分析(DEA)相结合的方法,从研发效率和生产经营管理效率两方面建立新兴技术企业融资绩效评价指标体系,选取创业板上市的不同行业的安徽代表性企业,在对指标具体区分投入指标和产出指标的基础上,应用交叉效率数据包络分析方法对各指标分别进行绩效评价,然后对数据包络分析结果经过模糊化处理,利用模糊综合评价法得到新兴技术企业融资绩效的评价结果,研究表明皖北范围内机械制造业、医药、生物等行业发展势头相对较好.

新兴技术企业;模糊综合评价;交叉效率数据包络分析;融资绩效

0 引言

新兴技术企业具有经营灵活、增长潜力大、能很好地解决就业等优势的同时,在企业发展过程中也面临许多不可忽视的不利因素,导致新兴技术企业融资难,因此建立有效的新兴技术企业融资绩效评价体系,对新兴技术企业融资绩效进行评价,提高资金运用效率.

国外关于企业融资的研究主要集中在企业融资能力和融资约束的评价方面,美国Altman教授,1968年利用22项相关财务数据建立Z-Score模型以评价企业的融资能力,该评价后来得到广泛应用,RUSS[1]和SOON等[2]学者加以改进,其模型效用和预测性能得到显著提高.在融资约束的研究方面,ALMEIDA等[3]从公司对现金偏好的角度入手定义现金-现金流敏感度系数用来测度企业的融资约束程度.对于企业融资约束程度的测量,除使用统计指标外,一些优秀的方法也有具体运用,如ISLAM[4]运用随机前沿分析,研究孟加拉国某些上市公司的融资约束,发现内源性融资不仅可以缓解融资约束还减少企业未来融资的不确定性,外源性融资则增加企业未来融资的不确定性.

国内对企业融资的研究主要集中于融资能力评价、融资约束测度和融资影响等方面,对企业融资约束测度的方法主要集中于投资-现金流敏感性系数和现金-现金流敏感度系数,如曾爱民[5]、王树强[6]在融资行为对企业影响的研究,学者则更多的关注融资约束对R&D投入的影响,如张杰[7]、卢馨[8]等研究发现,研发投入主要来源于内部的现金流以及股票融资,融资约束能显著抑制研发投入并研发投入与内部现金流呈现明显正相关关系.除此之外,也有学者研究企业融资的缓解问题,如姚耀军等[9].以上学者的研究对于融资问题的解决有着重要的理论指导作用,但是在研究过程中现有文献主要集中于融资过程中各个阶段的研究,对融资结束之后,有关资金使用效率的问题关注较少,本文从研发效率和生产经营管理效率两个角度构建指标体系,利用模糊综合评价方法与交叉效率数据包络分析方法相结合的方法研究新兴技术企业融资绩效评价问题.

1 研究方法

1.1 模糊综合评价方法

模糊综合评价方法即在综合评价过程中利用模糊数学原理,实现对模糊程度高、量化难度大的非确定性问题给出一个结果较为清晰、系统性较好的综合评价方案.假定对研究对象从m个方面进行评价,其指标集用T表示即:T={ }t1,t2,…,tm,在研究对象比较复杂,指标集中元素过多的情况下,可以先对所有指标进行分类,然后对某一类指标进行评价,随之逐步递进.各指标的权重用Q表示,Q={ }q1,q2,…,qm,qi代表第i个指标对应的权重且满足评判集,即评价者对研究对象可能做出相应评价结果构成的集合用P表示即:P={ }p1,p2,…,pn,第i个指标ti对评价集合P的隶属度为Ri=(ri1,ri2,…,rin),因此,m个指标构成的指标集下对应的评价矩阵为:

于是模糊综合评判法的综合评判结果为

其中∘为模糊合成算子,为了能体现权重的作用,充分利用评价矩阵给出的信息,有效地对各种信息进行综合在模糊合成算子的选用过程中,选择M(·,⊕)模糊合成算子.

1.2 交叉效率DEA模型算法

数据包络分析方法常见的有基于生产可能集规模收益不变假定的数据包络分析方法(CCR-DEA)、基于MALMQUIST指数的数据包络分析方法等[10],这些传统数据包络分析方法在各个决策单元之间进行评价时,存在强调优点的同时隐藏缺陷的问题,这就导致在实际应用过程中,过多的决策单元都能达到最大效率值1,为解决这个问题,近年来很多学者通过引入一个“互评”机制,有效地解决传统数据包络分析方法,强调优点忽略缺点的相关问题.

假设有n个决策单元(DMU),对于任一决策单元其 中 ,xi=(x1i,x2i…,xmi)T,,分布为第i个决策单元的m个投入和s个产出,于是交叉效率数据包络分析方法的自评效率通过CCR-DEA模型实现:

即可得到交叉效率评价矩阵:

其中主对角线上为自评机制下的效率值,非主对角线元素为互评机制下的效率值即交叉效率评价值,eik(i≠k)表示第i个决策单元对第k个决策单元的交叉效率平均值,其值越小说明第i个决策单元的效率就越高.

2 结果与分析

在皖北范围内,选取在创业板上市的5家代表性新兴技术企业,涉及生物技术、环境保护、电气机械及器材制造、良种研发和医药5大行业,数据以各企业在巨潮资讯网上最新公布的年度报告为依据.

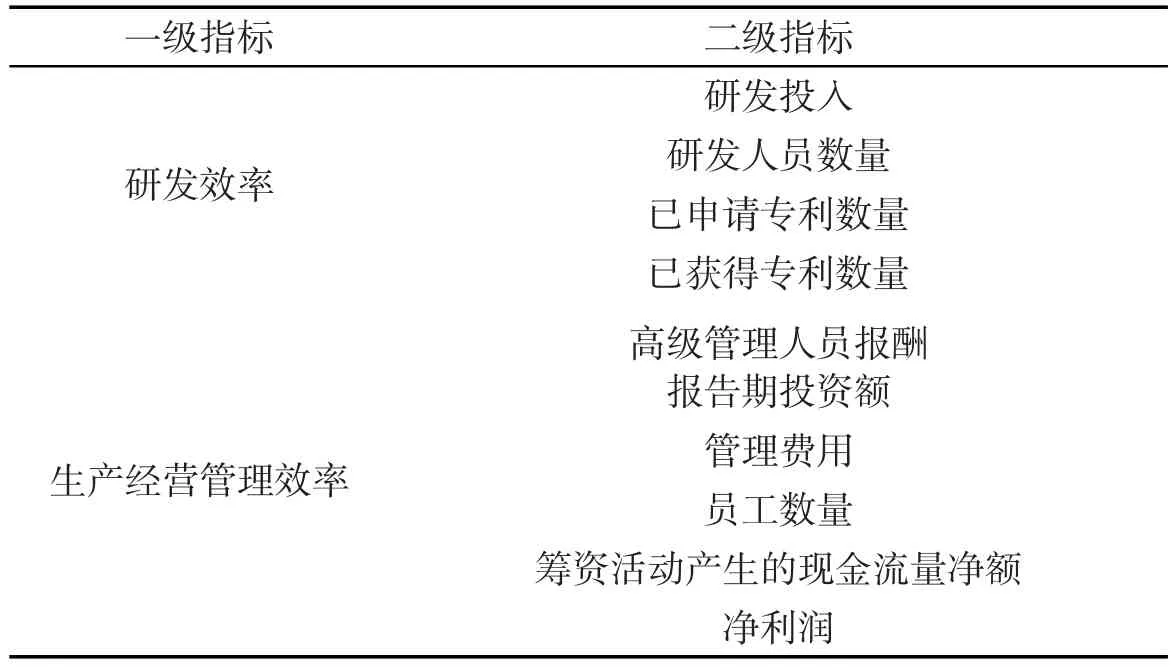

在综合考虑新兴技术企业的相关特点的基础上,对新兴技术企业融资绩效的评价从研发效率和生产经营管理效率两个方面建立评价指标体系如表1所示.

表1 新兴技术企业融资绩效评价指标体系

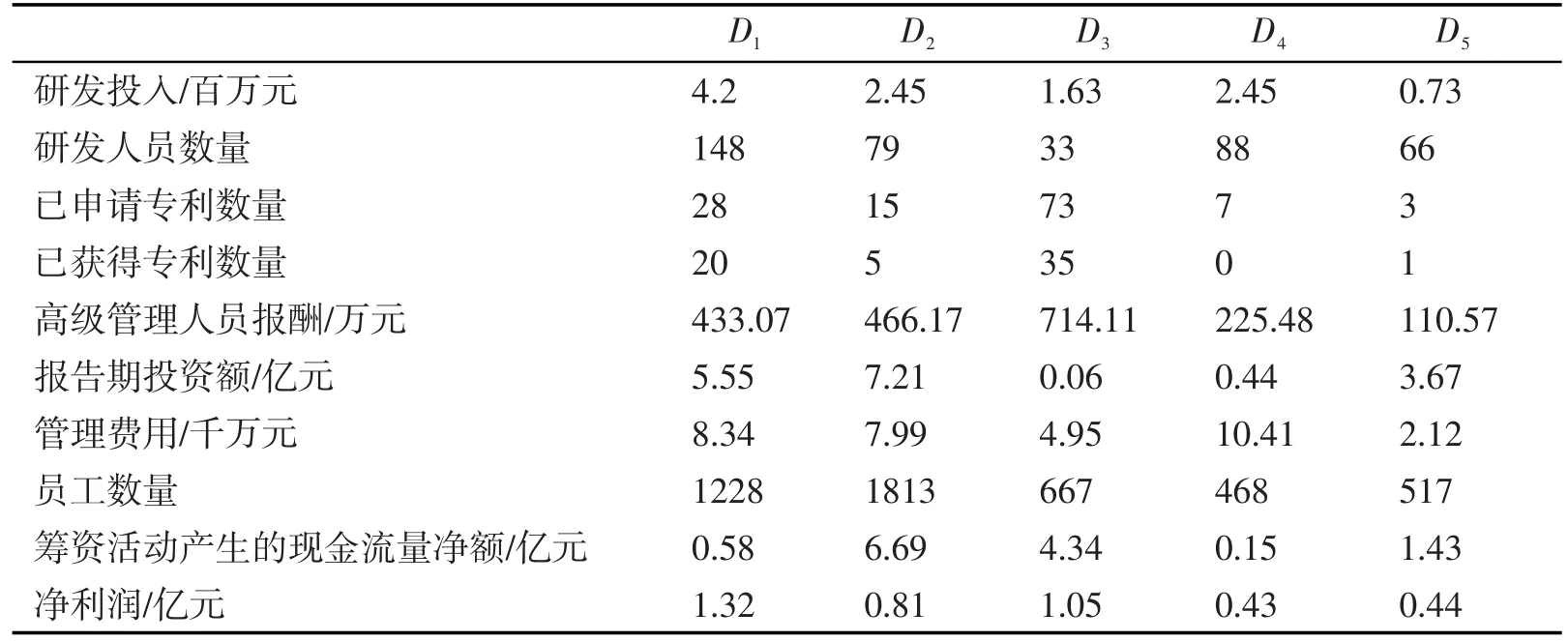

5家新兴技术企业分别用D1、D2、D3、D4、D5表示,5个决策单元在相应指标体系中的数据如表2所示.

表2 新兴技术企业融资绩效评价指标数据

为能科学有效地计算出5个决策单元的融资绩效值,首先对5个决策单元的研发效率和生产经营管理效率借助于相应的评价指标体系,运用交叉效率数据包络分析方法进行评价.

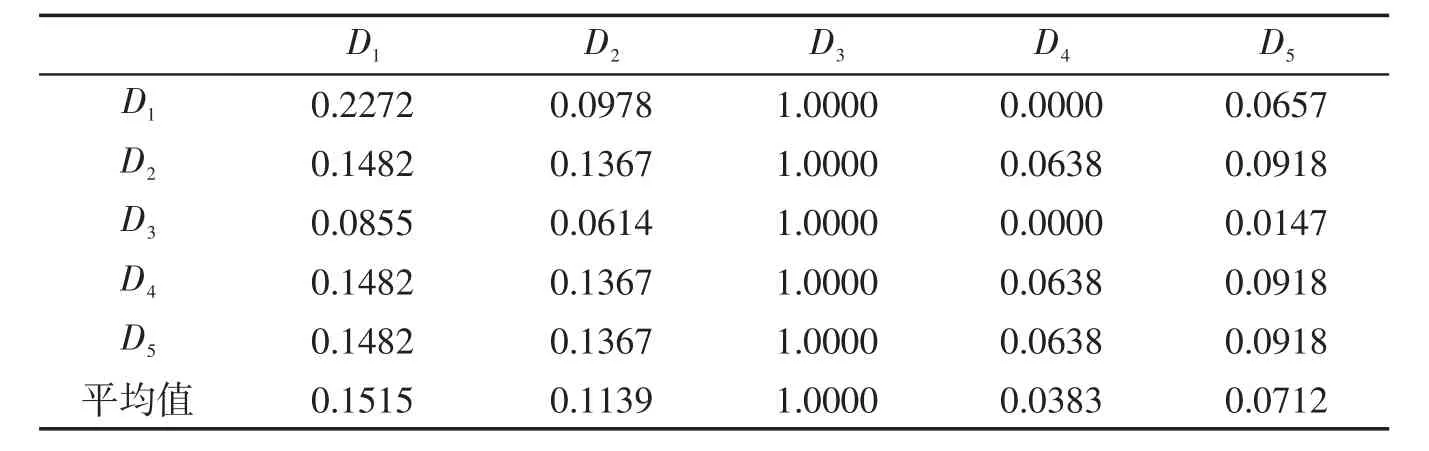

在对新兴技术企业研发效率评价过程中,根据指标本身的特点,定义在研发效率一级指标下,研发投入、研发人员数量为新兴技术企业研发投入变量,已申请专利数量和已获得专利数量为新兴技术企业研发产出变量.在对新兴技术企业经营管理效率评价过程中,定义经营管理效率一级指标下,高级管理人员报酬、报告期投资额、管理费用和员工数量为新兴技术企业生产经营投入变量,筹资活动产生的现金流量净额和净利润为新兴技术企业生产经营产出变量.在对新兴技术企业研发效率和生产经营管理效率进行交叉效率数据包络分析绩效评价过程中,借助于MATLAB R2014a软件通过编程实现交叉效率数据包络分析方法[13],得到5个决策单元的研发效率和生产经营管理效率DEA-交叉效率评价矩阵分别如表3和表4所示.

表3 新兴技术企业研发效率交叉效率评价矩阵

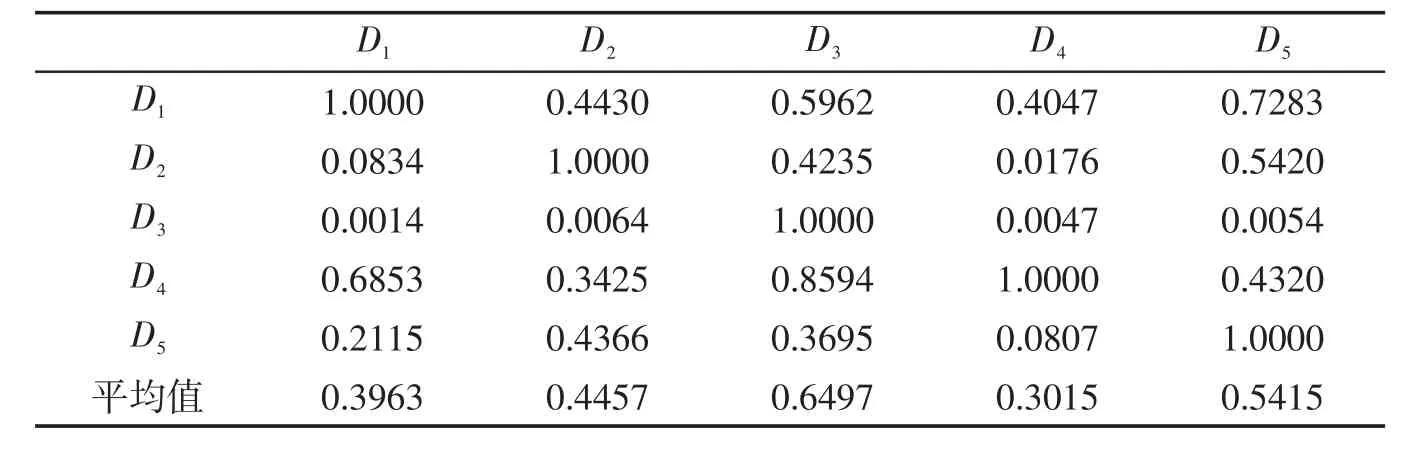

表4 新兴技术企业生产经营管理效率交叉效率评价矩阵

在新兴技术企业研发效率交叉效率评价矩阵中,第i行第k列代表第i家企业对第k家企业研发效率的绩效评价值,因此对角线上的元素代表新兴技术企业研发效率的自我评价绩效值,对角线之外的元素代表新兴技术企业研发效率互相评价绩效值,每个决策单元的研发效率绩效值用自评和互评绩效值的平均值代表,因此5个决策单元的研发效率绩效评价值为(D1,0.1515)、(D2,0.1139)、(D3,1)、(D4,0.0383)、(D5,0.0712),研发效率为非效率的隶属度为(D1,0.8485)、(D2,0.8861)、(D3,0)、(D4,0.9617)、(D5,0.9288).

在新兴技术企业经营管理效率交叉效率评价矩阵中,第i行第k列代表第家企业对第k家企业经营管理效率的评价值,因此对角线上的元素代表新兴技术企业经营管理效率的自我评价值,对角线之外的元素代表新兴技术企业经营管理效率互相评价绩效值,每个决策单元的经营管理绩效值用自评和互评绩效值的平均值代表,因此5个决策单元的经营管理效率绩效评价值为(D1,0.3963)、(D2,0.4457)、(D3,6497)、(D4,0.3015)、(D5,0.5415),经营管理效率为非效率的隶属度为(D1,0.6037)、(D2,0.5543)、(D3,3503)、(D4,0.6985)、(D5,0.4585).

在利用交叉效率数据包络分析法得到新兴技术企业研发效率和经营管理效率一级指标绩效评价结果,并进行相应模糊化处理之后,为得到5个决策单元融资绩效的综合评价结果,对于研发效率和经营管理效率一级指标交叉效率数据包络分析评价结果利用模糊综合评价法进行综合.

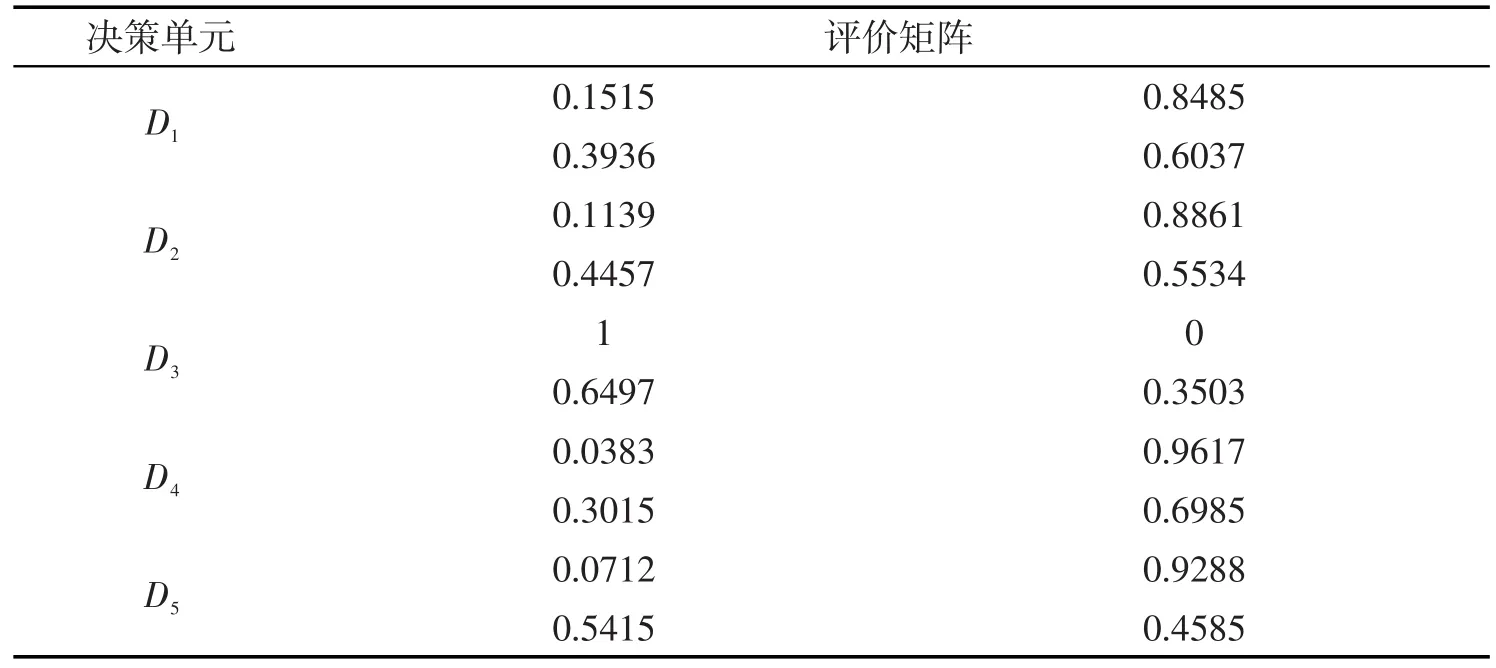

在模糊综合评价过程中,一级指标的权重设置在咨询相关方面专家基础上综合考虑新兴技术企业企业的特点和皖北地区的实际情况,研发效率的权重设置为0.3,经营管理效率的权重设置为0.7,因此,Q={0.3 0.7},5个决策单元的评价矩阵如表5所示.

表5 新兴技术企业融资绩效评价模糊综合评价法决策单元评价矩阵

5个决策单元的模糊综合评价结果为D1(0.3210,0.6771),D2(0.3462,0.6535),D3(0.7548,0.2452),D4(0.2225,0.7775),D5(0.4004,0.5996),其中小括号里第一个数值表示对应决策单元融资绩效具有效率的隶属度,小括号里第二个数值为对应决策单元融资绩效为非效率的隶属度.

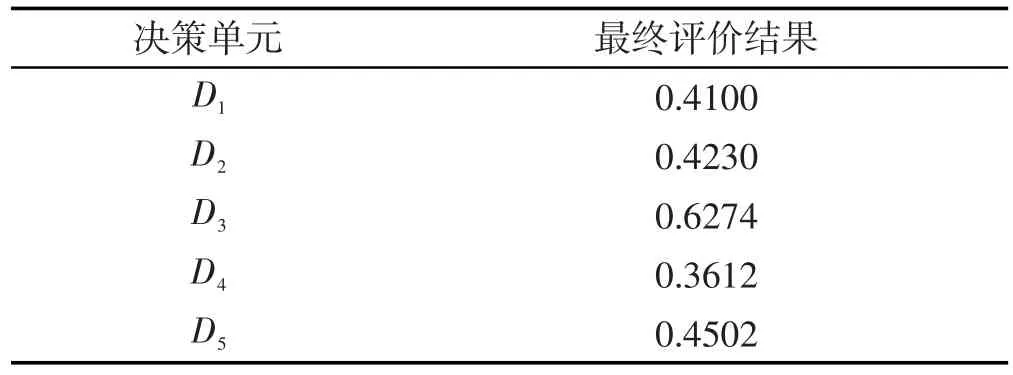

为得到皖北地区新兴产业相关企业融资绩效评价最终结果,在综合考虑皖北地区新兴企业实际情况和相关特点的基础上,结合专家评判结果,当对应决策单元的融资绩效落在具有效率范围内是对应的得分为0.75,当对应决策单元的融资绩效落在非效率范围内是对应的得分为0.25,因此5个决策单元融资绩效的最终评价结果如表6所示.

表6 新兴技术企业融资绩效评价决策结果

由此可以看出在5个决策单元中第三个决策单元的融资绩效最好,其次是D5,D2和D1,最后是第4个决策单元,评价结果与皖北地区创业板上市企业中电气机械及器材制造业发展状况较好,生物、环保、医药较快发展,良种研发相对一般,但各行业代表性企业差别并不十分明显的实际发展状况符合程度较高.

3 结论

本文在构建新兴技术企业融资绩效评价指标体系的基础之上,综合DEA交叉效率分析和模糊综合评价方法,对皖北地区不同行业代表性新兴技术企业融资绩效进行综合评价.与传统DEA方法相比,交叉效率DEA方法通过引入“自评”与“互评”机制有效解决绩效评价过程中强调优点隐藏缺陷的问题,不仅如此,本文开创性地引入{效率,非效率}这一简明的具体指标识别框架,有效解决在实际应用过程中具体指标等级区分困难给评价结果造成的影响,使得评价方法保留最大程度上的可操作性,同时借助于DEA交叉效率分析和模糊综合评价方法使得新兴技术企业融资绩效评价具备优良的科学性和有效性.

[1]RUSS R W,PEFFLEY W W,GREENFIELD A C.The altman z-score revisited[J].Social Science Electronic Publishing,2009,9(4):59-73.

[2]SOON N K,MOHAMMED A A E,MOSTAFA M R.Using altman′s Z-score model to predict the financial hardship of com⁃panies listed in the trading services sector of malaysian stock exchange[J].Australian Journal of Basic&Applied Scienc⁃es,2014,8(6):379-384.

[3]ALMEIDA H,CAMPELLO M,WEISBACH M S.The cash flow sensitivity of cash[J].The Journal of Finance,2004,59(4):1777-1804.

[4]ISLAM A R M,LUO R H.Financing constraints in some selected manufacturing firms:An application of stochastic fron⁃tier approach[J].Journal of Developing Areas,2016,50(6):149-160.

[5]曾爱民,魏志华.融资约束、财务柔性与企业投资—现金流敏感性——理论分析及来自中国上市公司的经验证据[J].财经研究,2013(11):48-58.

[6]王树强,祝伟展,叶莉.创新型企业的融资约束测度[J].企业经济,2014(3):28-33.

[7]张杰,芦哲,郑文平,等.融资约束、融资渠道与企业R&D投入[J].世界经济,2012(10):66-90.

[8]卢馨,郑阳飞,李建明.融资约束对企业R&D投资的影响研究——来自中国高新技术上市公司的经验证据[J].会计研究,2013(5):51-58.

[9]姚耀军,董钢锋.中小企业融资约束缓解:金融发展水平重要抑或金融结构重要?——来自中小企业板上市公司的经验证据[J].金融研究,2015(4):148-161.

[10]杨国梁,刘文斌,郑海军.数据包络分析方法(DEA)综述[J].系统工程学报,2013(6):840-860.

[11]郭清娥,王雪青,位珍.基于DEA交叉评价的模糊综合评价模型及其应用[J].控制与决策,2012(4):575-578;583.

[12]龚本刚,张孝琪,郭丹丹.基于证据理论-DEA交叉效率的混合型多属性决策方法[J].控制与决策,2016(5):943-948.

[13]彭育威,吴守宪,徐小湛.利用MATLAB进行DEA交叉评价分析[J].西南民族大学学报(自然科学版),2004(5):553-556.

Research on Financing Performance Evaluation of Emerging Technology Enterprise Based on FCE-DEA Cross Efficiency

ZHU Weizhan,JIA Jingquan

(School of Economics and Management,Huaibei Normal University,235000,Huaibei,Anhui,China)

In this paper,we combine fuzzy comprehensive evaluation with cross-efficiency data envelopment analysis to evaluate the financing performance of emerging technology enterprises.First of all,we establish the financing performance evaluation index system of emerging technology enterprise from the aspects of R&D efficiency and production management efficiency,we select the data from Anhui enterprises that list in China Growth Enterprise Market,then we use cross-efficiency data envelopment analysis to evaluate enter⁃prise′s performance of the first-level.After we fuzzy process the result of cross-efficiency data envelopment analysis,the results of corporate finance performance evaluation are obtained by fuzzy comprehensive evalua⁃tion method.

emerging technology enterprises;fuzzy comprehensive evaluation;cross-efficiency data envelop⁃ment analysis;financing performance

F 832

A

2095-0691(2017)04-0060-06

2017-09-06

安徽省高等学校自然科学研究项目(KJ2017B023)

祝伟展(1985- ),男,河南夏邑人,硕士,研究方向为企业融资.