企业内部控制评价指标体系的创建与细节问题分析

2017-12-19河北省教育考试院菅斌

河北省教育考试院 菅斌

企业内部控制评价指标体系的创建与细节问题分析

河北省教育考试院 菅斌

内部控制评价指标体系作为企业管理中的重要内容,可以直观反映出企业内部控制执行落实程度,并对企业内部组织结构和监管水平进行有效监测。因此,构建科学化、系统化的内部控制评价体系,不仅是企业内控体制的要求,同时也是保证企业长久发展的先决条件。本文在研究中主要以内部控制评价指标体系为核心,探究企业内部控制评价指标体系的构建与细节问题,以保证企业内部控制活动的有效进行。

企业 内部控制 评价指标 构建 发展

一、内部控制评价的作用

(一)发挥审计职能

在企业经营管理中,开展企业内部控制评价可以有效明确审计范围,根据企业现有经营管理情况制定审计重点,选择对应的审计方式,进而有效提高企业审计效率,发挥出企业审计部门的主要职能。在现代化企业管理中,传统详细审计已经逐渐被抽样审计取替,而抽样审计要借助企业内部控制评价指标体系的评价结构,明确需要审计的内容与范围,进而提高抽样审计的精确性,减少不必要的人力成本。

(二)完善企业管理

企业内部控制作为一种系统化动态过程,要根据企业外部市场环境和经济环境的变化,对内部控制制度进行调整和优化,进而使得内部控制系统满足企业发展要求。这就需要企业管理者要对企业内部控制运行情况进行评价和实时监控,以及时发现其中的不足,完善内部控制系统,实现企业内部管理的优化和完善,提高企业价值。在此过程中企业内部控制评价指标体系可以有效反映出企业内部控制情况,帮助管理者对企业内控机制进行调整与完善,实现企业经营管理的最终目的。

(三)强化信息决策

企业内部控制评价指标体系可以将内部控制评价信息有效披露出来,企业管理者、合作方以及相关政府部门要有效的结合在一起,借助内部评价信息判断企业财务报告的真实性与可靠性,并预测企业未来生存能力与成长性,为信息使用方的决策提供重要的信息依据。

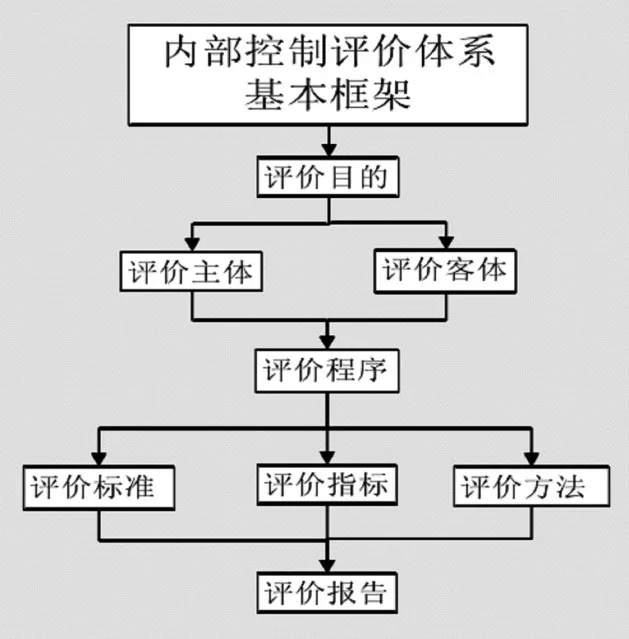

二、企业内部控制评价系统基本框架

企业内部控制评价指标体系基础框架为图1所示,主要涉及到评价目的、评价对象、评价程序以及评价报告,确定评价方向和评价目的,企业要进一步细分评价对象,即为评价主体与评价客体,了解内部控制评价的实施方与接受方。之后企业相关管理人员要根据评价目的和评价对象制定合理的评价计划,明确评价程序,规定评价主体的主要权责,进而实现企业内部控制评价体系的构建。评价指标是企业内部控制评价体系的核心内容,只有明确评价标准才能建立合理的评价指标,进而提高企业内部控制评价的有效性。

图1

三、企业内部控制评价指标体系的建立

(一)内部环境指标

企业内部环境直接关系到企业工作氛围,为企业内部控制提供纪律与结构。其指标制定为以下几方面:第一,组织构架。在企业内部组织结构中,董事会、监事会、经理层要相互约束和辅助,使其立足于内部控制建设与实际执行,严格遵循内部分工进行控制评价,以提高组织结构的的科学性、透明性以及高效性。第二,发展战略。以发展战略合理性为评价指标,利用资源利用水平、行业发展趋势、宏观经济等方面进行制定企业发展战略,制定企业年度工作计划,做好工作预算,进而保证发展战略的落实和执行。第三,人力资源政策。企业人力资源组织结构要清晰、合理,可以符合企业内控要求,同时满足企业的发展需求;建立完善的人力资源开发机制,做好员工聘用、考核、培训、晋升等工作,降低企业人力资源风险。第四,社会责任。健全企业社会责任机制,并提高社会责任的有效性,加强产品质量和生产安全,切实履行华景保护责任与资源节约,保护企业内部员工的人身权益。第五,企业文化。企业文化具有极强的凝聚力与竞争力,可以帮助企业拓展市场份额,实现企业的可持续健康发展。建立企业文化评估制度,监督企业高层领导履行文化建设职责,保证企业内部员工价值观一致,提高企业品牌影响力。

(二)经营效率指标

经营效率指标可以选取财务管理核心会计比率,调整企业财务分析体系,以此对企业权益净利率进行计算,其计算公式为:,即为:权益净利率=销售净利率×总资产周转率×权益乘数。财务净利率作为财务分析系统的核心比率,具有一定的可比性,使得企业财务指标可以与企业竞争对手进行比较,使得管理者掌握企业现有经营模式中的不足,采取相应的措施进行纠正和优化。在此基础上,权益净利率的综合性可以充分反映出企业先有经营管理情况和未来发展走势,使得净利润、销售收入、总资产形成杠杆结构,无论这三个比率任意一个提高都会带动权益将利率的提升。其中销售净利率是企业财务利润表的简单概括,“净利润”除以“销售收入”可以反映出企业全部的经营成果;“权益乘数”是企业资产负债表的简单概括,主要揭示资产、负债、股东权益三者之间的比例关系,进而反映出企业财务情况;“总资产周转率”要将利润表与资产负债表相结合,使得权益净利率直接反映出企业整体经营活动与财务活动业绩水平。

(三)风险评估指标

企业风险评估指标主要是企业对经营管理中可能产生的风险进行相关分析,明确风险管理方式和内容,以降低企业经营管理风险出现的概率。在目标设定方面,企业要明确风险管理目标,保证制定的管理目标要符合企业战略目标,与企业总体管理目标相吻合;业务层面上的目标要和企业经营管理目标一致,各个业务层面目标衔接,提高目标的指导性。在风险识别方面,要将管理目标层层分解,明确企业重点业务和事项,连续性收集信息,完善内外部风险识别机制,保证企业经营管理目标的实现。在风险分析与应对方面,要提高风险识别技术的实用性,参照风险发生可能性与影响程度明确风险等级,进而判断风险给企业造成的负面影响,以此为依据制定风险解决对策,其风险承受度要和风险应对策略相一致。

四、结束语

本文通过对企业内部控制评价指标体系建立与细节问题的研究,让我们知道了内部控制评价指标体系对企业发展具有非常重要意义,可以直接反映出企业整体经营活动与财务活动业绩水平。本文在分析内部控制评价作用和企业内部控制评价系统基本框架的基础上,从内部环境指标、经营效率指标、风险评估指标、内部监督指标、模型应用等方面入手,不断完善企业内部控制评价指标体系,进而促进企业的可持续健康发展。

[1]石颖.我国上市公司内部控制评价指标体系研究[D].首都经济贸易大学,2014

[2]招燕.企业内部控制环境审计风险评价指标体系的构建[D].广西大学,2015

[3]方斌.县级供电企业内部控制评价指标体系与评价流程研究[D].华北电力大学,2014

[4]谢扬.青岛A船舶重工有限公司内部控制评价指标体系的优化研究[D].中国海洋大学,2014