企业负债经营探讨

——以保利地产为例

2017-12-14

(华东交通大学 江西 南昌 330000)

企业负债经营探讨

——以保利地产为例

罗婧

(华东交通大学江西南昌330000)

本文此次针对企业负债经营问题所展开的探讨,以我国上市公司保利地产为背景,旨在探寻当前我国企业在高资产负债率背景下负债经营过程中产生的利弊及风险成因,继而针对其劣势和风险提出具有实践性的防范举措,从而权衡负债经营效益和财务风险的控制,使企业更好地规避负债经营风险,推动企业在激烈的市场竞争中不断提高自身综合竞争实力,为国民经济的平稳发展提供帮助。

保利地产;负债经营;财务风险;风险防范

一、企业及负债经营概述

(一)企业负债经营社会背景。在经济飞速发展,房价急剧膨胀的经济大环境下,越来越来的社会资源向房地产行业靠拢,造成房地产持续过热,严重不利于房地产和社会经济的健康发展。在此背景下,房地产行业作为资金密集型的典型,在生产经营中具有典型的投入资金巨大、时间周期长、地域性强、风险高、供应链长的显著特征,这些特征直接决定了其经营的财务风险。随着金融危机后时代的到来,以及经济全球化进程的加快,负债已成为现代企业经营发展的一种重要手段,通过调整资产负债率,既可以达到融资成本最小化的理财目的,也可以规避汇率等一些经营金融风险,可以说,合理负债是现代企业发展不可或缺的一个手段。

(二)保利地产概况。保利房地产集团股份有限公司(简称保利)由保利集团控股,成立至今20余年,于2006年上市。现拥有一级房地产开发资质。保利地产落实的发展战略是“三个中心,相对发散”。公司以大型城市为中心,发散到二线甚至三线城市;以房地产为中心,发散到上下游产业;以商品住宅的开发为中心,发散到相关领域。迅速建立起保利良好声誉,形成了巨大的品牌价值,稳固了领先的行业地位。

二、保利对负债的应用及效果

(一)负债对于公司的影响。负债筹资产生的大量现金流为公司的业务发展提供了重要的资金支持。保利以其拥有的优秀的盈利能力、充沛的经营现金流、强劲的发展潜力和良好的资信评级以及有力的外部担保日益在竞争激烈的房地产市场异军突起,公司主营业务十分突出,房地产开发成为了公司主要的收入来源。

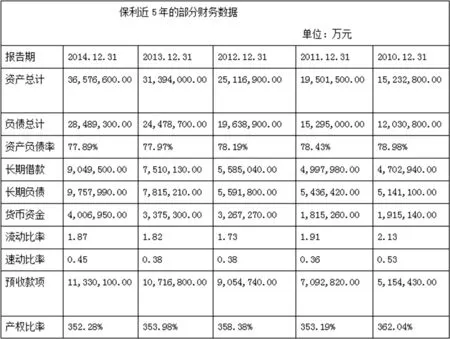

从上表中,我们可以看到,保利的资产负债率很高,年年都超过77%,产权比率超过350%,资产每年平均增长22,5%,总体增长幅度达140%,高增长加上高负债,说明保利规模的扩大基本都是依靠负债来支撑的,负债经营是其迅速发展的一个重要原因。

(二)“保利地产”选择负债经营的意义

1.负债经营可以快速弥补企业内部资金不足,增强企业经济实力。在企业扩大生产规模期间尤其需要大量资金,单靠内源筹资并不能满足企业对资金的需求,与此同时,我国银行信用与商业信用蓬勃发展,大量闲散资金的存在,为负债经营提供了条件和基础。

2.负债经营可以在一定程度上降价综合资金成本。一方面,企业借入资金,不论盈亏均按期偿还本息,对债权人来说投资风险较小,要求的收益率也低于投资者要求的收益率;另一方面,对于筹资者来说,其资金成本降低了。由于债务的利息支出是税前支付,负债经营可以让企业在“减税效应”中获取收益,从而使企业少交所得税,降低了企业的加权平均资本成本。

3.负债经营可以使企业利用其产生的杠杆效应为企业获取收益。负债经营带来的杠杆效应主要说的是财务杠杆效应,当存在固定的利息费用时,息税前利润的变动会引起每股收益以较大的浮动变动。在长期资金总额不变的条件下,企业从营业利润中支付的债务成本是固定的,当营业利润减少或增多时,营业利润所负担的债务成本就会相应的增加或减少,从而给每股普通股带来更多的额外损失或收益。

(三)“保利地产”存在的财务风险

1.筹资风险。从公司流动比率看,到2011年流动比率下降到了1.91,低于一般认为的合理值2;从近5年的数据来看,速动比率一直低于正常标准值1,到2011年下降到0.36,接下来的3年里,也没能到达正常标准值;可见其流动资产缺乏有效的管理。如果债务到期而资金不能及时收回,必须延期或再借新债换旧债,这样就会大大增加企业负担,降低企业经济效益。

2.偿债风险。近5年,“保利地产”资产负债率居高不下,稳居77%以上,但又呈现一个递减趋势,说明公司也有意想尽可能降低高负债率,降低财务风险。因为当企业面对较好的市场行情时,负债经营能获得对企业有利的杠杆效应,可是市场一旦行情变差或企业出现一些不善,会给企业带来更大的财务风险。

三、企业负债经营风险的防范

(一)树立风险意识,建立财务风险预警机制。房地产企业的决策者、管理人员和财务人员都应当加强对负债经营的认识,建立完善风险防范机制,如:通过完善会计准则以及信息披露制度,让会计人员能够及时对企业潜在财务风险信息进行公布,使企业加强对风险的控制,做到防患于未然。从财务风险产生的根源入手来控制负债经营风险,建立风险预警机制。

(二)确定合理的负债规模和结构。房地产企业如果想要利用负债经营为自身带来收益,那么就一定要保持合理的负债额度,拥有适度的资产负债率。根据企业自身的盈利能力、偿债能力以及其他财务经营指标进行充分的分析,确定企业筹资投资决策,制定合理的负债规模和结构。此外,企业还可以根据企业自身的资产结构,制定相应的负债经营策略。

(三)优化资本结构。从房地产企业资金结构就可以确定企业的负债比率,当企业出现负债时,一定要对负债的规模进行权衡与分析,让企业的经营资金来源稳定,且资金结构优化。另外,企业还要随时对自身资金结构进行衡量,及时调整资金结构,让企业的负债比率能够与企业实际状况相适应。通常来说:判断企业最佳资本结构的标准是:在保证企业价值最大化的同时,降低资金使用成本,扩大企业股东获利空间,使企业的财务风险得到有效的控制。

[1]刘力,张莉丽.我国企业负债经营风险控制策略分析[J].当代经济.2015,(6).

[2]谢荣,马勇.负债经营对公司价值的影响[J].合作经济与科技.2015,(4).

罗婧(1994-),女,汉族,江西赣州人,研究生(在读),华东交通大学,研究方向会计理论与方法。