简论内幕信息受领人内幕交易行为的认定

——美国相关经验对我国的启示

2017-12-14夏东霞

夏东霞 杨 婷

简论内幕信息受领人内幕交易行为的认定

——美国相关经验对我国的启示

夏东霞*杨 婷**

在目前我国对内幕信息受领人的内幕交易处罚中,证券监管机构对内幕信息受领人是否知悉内幕信息的认定往往采取推定方式。在相当一部分案件中,只要能证明被处罚人曾与内部人有过接触,并在此后交易了相关证券,便基本推定被处罚人在与内部人的联络中获知了内幕信息,从而认定其构成内幕交易行为。这种事实推定的方式一定程度上背离“明显优势证明标准”。借鉴美国的经验,本文认为,认定内幕信息受领人的内幕交易责任,还需考量其与内部人之间是否有实质意义的紧密关系以作为间接证据。同时,证券监管机构还应总结其他应考量的因素,以避免推定事实的危险。

内幕信息受领人 推定事实 间接证据 紧密关系

一、引 言

英国法理学家哈特曾有一个著名的比喻:有时我们会遇到这样的困难,“当我看到一头大象时,我知道那是一头大象,但我却无法定义这头大象。”〔1〕“Ican recognise an elephantwhen Isee one but Icannot define it.”HLA Hart,The Conceptof Law(Oxford University Press 1961)13.这个比喻揭示了一些法律概念的模糊性,而内幕交易便是其中的典型代表。内幕交易概念的含义非常易于理解,〔1〕概言之,“内幕交易就是内部人利用内幕信息买卖证券从而获利的行为。”朱锦清:《证券法学》,北京大学出版社2011年第3版,第200页。但其界限却很难划定。实践中,证券监管部门对内幕交易行为的认定较为困难,特别是在目前内幕交易隐蔽性强,行为主体多样化的背景下,这样的困难显得更加突出。

为有效认定内幕交易行为,我国法律对内幕交易行为的各构成要件进行了较为具体的规定。其中,就内幕交易的主体要件,《中华人民共和国证券法》(以下简称《证券法》)将以下三类主体纳入范畴:一是公司内部人,包括上市公司持股比例较高的股东,上市公司及其实际控制人、子公司的董事、监事、高级管理人员等;二是相关证券从业人员,包括证券监管部门、保荐人、证券公司、交易所等相关人员;三是其他获取内幕信息的人。〔2〕《证券法》第74条规定:“证券交易内幕信息的知情人包括:(一)发行人的董事、监事、高级管理人员;(二)持有公司百分之五以上股份的股东及其董事、监事、高级管理人员,公司的实际控制人及其董事、监事、高级管理人员;(三)发行人控股的公司及其董事、监事、高级管理人员;(四)由于所任公司职务可以获取公司有关内幕信息的人员;(五)证券监督管理机构工作人员以及由于法定职责对证券的发行、交易进行管理的其他人员;(六)保荐人、承销的证券公司、证券交易所、证券登记结算机构、证券服务机构的有关人员;(七)国务院证券监督管理机构规定的其他人。”在此基础上,证监会《证券市场内幕交易行为认定指引(试行)》(以下简称“《认定指引》”)又将前述第三类主体进行了更加细致的规定,指出这类主体包括:上市公司并购重组参与方及有关人员,因工作职责获取内幕信息的人,因与前述主体有亲属关系而获取内幕信息的人,利用骗取、偷听等非法手段获取内幕信息的人,及通过其他途径获取内幕信息的人。〔3〕《认定指引》第6条规定:“符合下列情形之一的,为证券交易的内幕人:(一)《证券法》第七十四条第(一)项到第(六)项规定的证券交易内幕信息的知情人;(二)中国证监会根据《证券法》第七十四条第(七)项授权而规定的其他证券交易内幕信息知情人,包括:1.发行人、上市公司;2.发行人、上市公司的控股股东、实际控制人控制的其他公司及其董事、监事、高级管理人员;3.上市公司并购重组参与方及其有关人员;4.因履行工作职责获取内幕信息的人;5.本条第(一)项及本项所规定的自然人的配偶;(三)本条第(一)项、第(二)项所规定的自然人的父母、子女以及其他因亲属关系获取内幕信息的人;(四)利用骗取、套取、偷听、监听或者私下交易等非法手段获取内幕信息的人;(五)通过其他途经获取内幕信息的人。”总结而言,我国法律对内幕交易主体的规定与美国证券法中信息关系理论主体部分的传统理论较为一致,即将内幕交易主体分为内部人、拟制内部人和信息受领人三类。〔4〕曹理:《证券内幕交易构成要件比较研究》,法律出版社2016年版,第192页。在这三类主体中,内幕信息受领人的范围最为广泛,对这类主体内幕交易行为的认定也最为困难。我国台湾学者刘连煜曾形象地指出,认定这类主体的内幕交易行为,无异于“揭开其谜一样的面纱。”〔5〕刘连煜:“内部人交易中消息领受人之责任”,载《中兴法学》第35期。

在我国当前的内幕交易监管实践中,内幕信息受领人涉嫌内幕交易的情况较为常见,亦是监管部门查处的重点。有实证研究表明,在2013和2014两年间,证监会查处的内幕交易案件共76起,其中“非法获取内幕信息”人员的内幕交易案件共52起,占证监会内幕交易行政处罚案件数量的近70%。〔1〕陈起阳:“内幕交易主体问题实证研究”,吉林大学2016年硕士学位论文。证监会也曾在处罚决定中明确指出,内幕信息受领人属于我国法律规定的“非法获取内幕信息的人。”〔2〕证监会在2011年岳某斌内幕交易行政处罚决定书中指出:我国《证券法》将内幕交易主体分为两类,一是“内幕信息的知情人”,二是“非法获取内幕信息的人”,后者既包括通过盗窃、窃听、贿赂等违法手段积极获取内幕信息的人,也包括并未采取违法手段,只是因前者泄露信息的行为而被动地获知信息,但其本身又不具有获取内幕信息的合法资格及合法理由的人。对这类主体而言,若其获知内幕信息后没有买卖相关证券,也未将内幕信息再次泄露给其他人,则不构成违法;但若其获悉内幕信息后实施了上述行为,则构成违法行为。有学者认为,这是证监会首次将内幕信息受领人认定为非法获取内幕信息人员的案件,并对此评析认为:“概言之,对于非法获取内幕信息人的界定,证监会与立法机关的立场一致,即不仅包括通过违法手段获取内幕信息之人,也包括了通过接收内幕信息知情人的泄露等不正当途径获得内幕信息之人,即相当于美国法所称的内幕信息受领人(tippee)。”见《中国证监会行政处罚决定书(岳某斌)》[2011]57号;曹理:《证券内幕交易构成要件比较研究》,法律出版社2016年版,第237~235页。。本文通过对证监会公布的行政处罚决定书的统计发现,〔3〕来源自证监会官方网站公布的行政处罚案例,不包括地方监管局的处罚案例。自2014年至2017年3月5日,证监会处罚非法获取内幕信息人内幕交易的案件共55件。〔4〕其中2014年26件,2015年16件,2016年39件,2017年(截至2017年3月5日)7件。其中,行政处罚决定书中明确指出被处罚人与内幕信息知情人有亲属关系的11件,在其余77个案件中,被处罚人与内幕信息知情人间均没有《认定指引》中提到的亲属关系。在这种情况下,证监会对主体要件的认定就应当采取实质标准,即需在证明被处罚人实际获取了内幕信息的基础上,才能认定其为内幕交易行为的适格主体。然而,证监会似乎没有直面该问题,而是将重点放在了被处罚人与内幕信息知情人是否曾有接触的认定上。总体而言,在这些案件中,只要能够认定被处罚人与内幕信息知情人有过接触,且其后进行了相关证券的交易,便基本推定被处罚人在接触过程中获知了内幕信息,从而认定其内幕交易行为成立。这种“接触知情人+交易相关证券”的认定方式似乎与内幕交易“知悉内幕信息+利用内幕信息交易”的要求存在一定偏离。

借鉴美国的内幕交易监管经验,对于内幕信息受领人而言,并非只要其接触知情人且进行了相关交易,就能被认定为内幕交易行为。美国联邦最高法院在1953年Dirks v.SEC案〔5〕463 U.S.646(1953).中认为:当内幕信息受领人从内幕信息知情人处获知了内幕信息时,其不当然负有“公开或戒绝交易”义务。只有当内部人因泄露内幕信息获得个人利益,违反了对公司及股东的信义义务,且内幕信息受领人明知或应知内部人已经违反信义义务时,才对其行为负内幕交易责任。在此基础上,第二巡回法院在2014年U.S.v.Newman案〔1〕773 F.3d 435(2014).中进一步指出,内部人获得的个人利益须是现金、互惠信息、或其他对自己有价值的财产,对内部人获益的事实也不能进行推定。

虽然我国与美国惩罚内幕交易的理论基础及规范目的均有不同,然而前述观点却提示我们,在追究内幕信息受领人的内幕交易责任时,不能单纯通过“接触知情人+交易相关证券”的方式径直推定。本文认为,对内幕信息受领人内幕交易行为的判断,除证监会的现有思路外,还应从内幕信息的来源者入手,考察其与内幕信息受领人的关系等其他相关因素,即便不能直接证明行为人实际获知了内幕信息,也应提供相应的间接证据,以证明内幕信息知情人很可能为行为人提供了内幕信息。如此,能够尽量避免单纯的推定事实,从而维护我国证券监管的规范性和权威性。

二、我国对内幕信息受领人内幕交易行为的处罚现状

(一)对相关行政处罚的统计情况

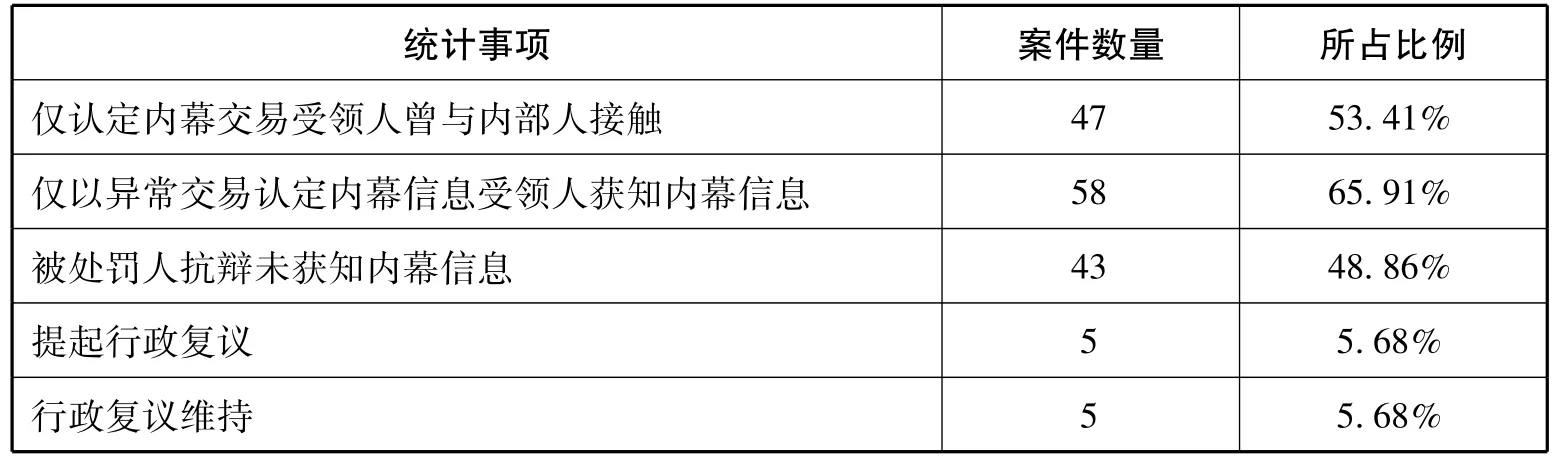

为了解证监会对内幕信息受领人内幕交易行为处罚的总体情况及证监会的整体认定思路,本文以认定被处罚人获取内幕信息的理由、认定被处罚人利用内幕信息的理由、被处罚人是否就其未获知内幕信息进行了抗辩、被处罚人是否提起了行政复议及行政复议的结果为主要统计对象,对本文收集到的2014年至2017年证监会处罚内幕信息受领人的59个内幕交易案件进行了统计。

表1:证监会对内幕信息受领人内幕交易行为处罚的总体情况

(二)处罚内幕信息受领人内幕交易行为的法律依据

本文认为,证监会之所以确信其所作出的处罚决定,主要原因是这样的认定方式的确有一定的法律依据。质言之,我国法律在是否知悉内幕信息问题上,留给内幕信息受领人抗辩的空间确实较小,且我国法律在某种程度上认可前述证监会采用的推定方式。相关依据主要包含两个层面,一是我国法律对内幕交易豁免行为的规定,二是对内幕交易行政处罚证明标准的规定。

1.关于内幕交易行为豁免情形的规定

就内幕交易行为的豁免,《认定指引》第20条规定了5种情形:(1)证券买卖行为与内幕信息无关的;(2)行为人有正当理由相信内幕信息已公开;(3)为收购公司股份而依法进行的正当交易行为;(4)事先不知道泄露内幕信息的人是内幕人或者泄露的信息为内幕信息;(5)中国证监会认定的其他行为。〔1〕《认定指引》第20条规定:“有下列情形之一的,行为人的证券交易活动不构成内幕交易行为:(一)证券买卖行为与内幕信息无关;(二)行为人有正当理由相信内幕信息已公开;(三)为收购公司股份而依法进行的正当交易行为;(四)事先不知道泄漏内幕信息的人是内幕人或泄露的信息为内幕系信息;(五)中国证监会认定的其他正当交易行为。”在此基础上,《最高人民法院、最高人民检察院关于办理内幕交易、泄露内幕信息刑事案件具体应用法律若干问题的解释》(以下简称《内幕交易罪解释》)第4条又规定了3种内幕交易豁免情形:(1)按照事先订立的书面合同、指令、计划从事相关证券、期货交易的;(2)依据已被他人披露的信息而交易的;(3)交易具有其他正当理由或者正当信息来源的。〔2〕《内幕交易罪解释》第4条规定:“具有下列情形之一的,不属于刑法第一百八十条第一款规定的从事与内幕信息有关的证券、期货交易:(一)持有或者通过协议、其他安排与他人共同持有上市公司百分之五以上股份的自然人、法人或者其他组织收购该上市公司股份的;(二)按照事先订立的书面合同、指令、计划从事相关证券、期货交易的;(三)依据已被他人披露的信息而交易的;(四)交易具有其他正当理由或者正当信息来源的。”由此可见,我国法律并未将与内部人接触的行为人未实质获取内幕信息作为法定的豁免条件。虽然在实践中,被处罚人大可主张其并未获知内幕信息,然而由于缺乏明确的法律依据,这种抗辩显得有些底气不足。加之《认定指引》第5条大一统地规定,内幕人既包括直接也包括间接获取内幕信息的人、既包括自然人也包括单位,〔3〕《认定指引》第5条规定:“本指引所称内幕人,是指内幕信息公开前直接或者间接获取内幕信息的人,包括自然人和单位。前款所称单位,是指法人和其他非法人组织,包括公司、企业、事业单位、机关、社会团体等。”留给内幕信息受领人抗辩其并未获得内幕信息的空间着实狭小。

观察我国法律关于内幕交易豁免情形的规定,其中还有两个问题殊值思考。第一,虽然我国法律没有为内幕信息受领人不实际知悉内幕信息的抗辩留下太大空间,但却为法定内幕信息知情人的同类型抗辩提供了依据。《认定指引》第14条第1款规定,对于上市公司持股比例较高的股东、董事、监事等传统内部人,有相关交易或泄露内幕信息等行为的,应认定构成内幕交易,“除非其有足够证据证明自己并不知悉有关内幕信息。”然而,对于内幕信息受领人的相同行为,《认定指引》第14条第2款却仅规定“应在根据相关证据综合判断其是否知悉内幕信息的基础上认定其是否构成内幕交易。”〔1〕《认定指引》第14条规定“本指引第六条第(一)、(二)项规定的内幕信息知情人,在内幕信息敏感期内有本指引第十三条所列行为的,应认定构成内幕交易,除非其有足够证据证明自己并不知悉有关内幕信息。本指引第六条第(三)、(四)、(五)项规定的其他内幕信息知情人和非法获取内幕信息的人,在内幕信息敏感期内有本指引第十三条所列行为的,应在根据相关证据综合判断其是否知悉内幕信息的基础上认定其是否构成内幕交易。”虽然普遍认为,第14条第1款是推定法定内幕信息知情人知悉内幕信息的规定,但其毕竟该款也明确规定了,如能证明实际不知悉内幕信息则可得豁免,行为人在提出此项抗辩时具有明确的法律依据。相比于法定内幕信息知情人,内幕信息受领人能够接触到内幕信息的机会明显较少,即便能够接触到内幕信息,也需有特殊关系的信息来源或遇到偶发机会时才能实现。换言之,相比于法定内幕信息知情人,内幕信息受领人更有可能不实际知悉内幕信息,在法律中规定这种情形也是自然之理。然而遍寻相关规定,却找不到可供他们援引,抗辩其不知悉内幕信息的明确依据,这种现象显然值得考虑。第二,在前述我国法律明确列举的内幕交易豁免情形中,似乎只有《内幕交易罪解释》规定的,“交易具有其他正当理由或者正当信息来源”一种情形可供内幕信息受领人援引。然而,该情形所指向的是交易行为,与内幕信息知情人有接触但未实际获知内幕信息,并不能成为交易相关证券的合适理由。要援引此种豁免情形,行为人需证明的是其究竟有何种正当的理由交易了相关证券,即其所证明的是行为要件不成立,而非主体要件不成立。加之该项豁免情形出自刑法司法解释,在行政处罚案件中能否成功适用不尽明确。实际上,在现行法框架下,内幕信息受领人很难找到关于主体要件的抗辩依据。

总结而言,由于内幕信息受领人不具备法定身份,也较难有机会直接接触内幕信息,因此,认定内幕信息受领人内幕交易责任中的最疑难问题,就是其是否知悉内幕信息。但遗憾的是,我国法律对此问题似乎并未正面回答,这也就导致了,在对内幕信息受领人内幕交易的处罚中,受领人实际上没有足够的法律依据可供抗辩。

2.关于内幕交易行政处罚证明标准的规定

证明行为人知悉内幕信息,最为便捷的方式就是利用直接证据加以证明。根据我国学者的总结,所谓直接证据,系指能够单独、直接证明案件主要事实的证据,主要包括:(1)当事人的陈述,即自认违法事实;(2)能够证明案件主要事实的证人证言;(3)能够证明案件主要事实的书证;(4)能够证明案件主要事实的视听资料等。〔1〕有学者进一步指出,在行为人知悉内幕信息认定中的直接证据,系指能够直接、单独地证明行为人参与了内幕信息的生成、制作、传递等活动的证据。例如行为人的自认、行为人曾参加过相关会议的记录、行为人曾在接收、阅读有关内幕信息的资料文件上签字、行为人电子信箱中有关文件的留痕、他人指认行为人知悉内幕信息,或者有录音、录像资料直接证明存在内幕信息的传递等等。见曾洋:“知悉内幕信息的证明”,载《证券市场导报》2014年第11期;张子学:“浅析知悉内幕信息的证明”,载《证券法苑》(第4卷),法律出版社2011年版。在本文收集的55个案例中,有一部分是通过直接证据证明被处罚人知悉内幕信息的,具体情况如表2所示。

(3)明确“充分的保护与安全”的具体标准和内容。其会因不同国别而有所差异,但基本的标准和内容宜在本条款中体现。基本标准可以针对不同的发展中国分别选择“国际习惯法外国人最低待遇标准”、“国民待遇标准”、“最惠国待遇标准”或“公平公正待遇”。基本内容可表述为:“充分的保护与安全,指缔约另一方与投资者及其人员、资产有关的物质性保护与安全,和缔约一方投资者投资及其活动和合法权益的保护和安全;要求缔约另一方应当采取一切合理和必要政策措施和行动提供投资保护和安全”。

表2:部分利用直接证据认定知悉内幕信息的案件情况

然而,在大多数内幕信息受领人内幕交易案件中,监管部门的确很难举示出直接证据以证明行为人实际知悉内幕信息。如前所述,内幕信息受领人大多是因某种特殊关系或偶然的机会接触内幕信息的,其与知情人的接触一般在私下场合进行,所交流的内容难为人知,在没有固定化的证据留存的情况下,监管部门几乎没有可能通过举示直接证据加以证明。尤其是如果行为人果真有意从事内幕交易,又有较高的防范意识时,便更不会留存下证据。目前,各国主要通过两种途径解决这一问题,一是通过间接证据认定,二是运用推定方法。〔2〕曹理:《证券内幕交易构成要件比较研究》,法律出版社2016年版,第353页。从前述我国的执法现状来看,似乎选择的是后者。

实际上,在证监会据以处罚内幕交易案件的法律、法规中,本没有规定其可以采用推定方法。我国《中华人民共和国行政处罚法》并未明确行政处罚应满足何种证明标准。〔1〕《行政处罚法》第30条规定:“公民、法人或者其他组织违反行政管理秩序的行为,依法应当给予行政处罚的,行政机关必须查明事实;违法事实不清的,不得给予行政处罚。”该条虽强调作出行政处罚的主体需查明事实,但并未明确事实的查明应达到何种证明标准。有学者认为,行政处罚应依是否当场作出而采用不同的证明标准:对当场作出行政处罚的,应“以排除滥用职权作为证明标准”;〔2〕即在此情况下,“行政机关证明当事人违法事实存在的标准是能够证明自己在对案件事实认定过程中未滥用职权……一般情况下,只要行政机关工作人员不滥用职权,由于亲历违法事实过程,对事实的认定不会发生错误。确定排除滥用职权标准,能较好保障行政机关正确认定案件事实。”徐继敏:“行政处罚证明标准初探”,载《四川师范大学学报》(社会科学版)2007年第6期。对非当场作出处罚的,则“应以排除合理怀疑作为证明标准。”〔3〕高基生:“证券行政处罚证明标准探讨”,载《证券市场导报》2007年1月号。也有学者指出,证券行政处罚应以“明显优势证明标准”为原则,以优势证明标准和排除合理怀疑证明标准为补充。〔4〕高基生:“证券行政处罚证明标准探讨”,载《证券市场导报》2007年1月号。其主要理由是,在最高人民法院《关于行政诉讼证据若干问题的规定》(送审稿)中,就曾以前述方式规定了证明标准,此种证明标准可在实践中参照适用。〔5〕有观点认为,虽然最高人民法院在最终公布实施的《关于行政诉讼证据若干标准问题的规定》中将“证明标准”部分删除,但并非是否定送审稿中规定的证明标准,“而是考虑到这些标准弹性较大,在培训时讲述更为合适,在司法解释中暂不作规定,送审稿中规定的证明标准仍可供行政审判中参照适用”高基生:“证券行政处罚证明标准探讨”,载《证券市场导报》2007年1月号。或许受此影响,证监会在《认定指引》中亦规定:“内幕交易行为的认定,应当适用明显优势证明标准。”〔6〕《认定指引》第26条。

“明显优势证明标准”的概念发端于民事诉讼,原指一方当事人的证据具有明显优于另一方证据证明力的证明标准,最高人民法院《关于民事诉讼证据的若干规定》第73条第1款的规定即是这种证明标准的体现。〔7〕最高人民法院《关于民事诉讼证据的若干规定》第73条第1款规定:“双方当事人对同一事实分别举出相反的证据,但都没有足够的依据否定对方证据的,人民法院应当结合案件情况,判断一方提供证据的证明力是否明显大于另一方提供证据的证明力,并对证明力较大的证据予以确认。”在行政法领域,有学者指出,明显优势证明标准应指审理人员在心证上达到“确信案件事实的真实性明显大于不真实性的程度”,如用百分比来比喻,该等证明标准的“优势或盖然性程度应当是50%左右。”〔8〕高基生:“证券行政处罚证明标准探讨”,载《证券市场导报》2007年1月号。换言之,若严格依《认定指引》的规定,证监会在认定内幕交易行为时虽不须达到排除合理怀疑的标准,但也应达到证据优势高度明显,基本可以证明案件事实的程度。在此意义上,证监会对于内幕交易行为的认定不应存在,或至少应当极力限缩事实推定的适用空间。

然而,或许是实践中内幕交易受领人内幕交易行为的认定太过困难,2011年,最高人民法院在《关于审理证券行政处罚案件证据若干问题的座谈会纪要》(以下简称《会议纪要》)〔1〕下称“《会议纪要》”。第5条中明确指出:“监管机构提供的证据能够证明以下情形之一,且被处罚人不能作出合理说明或者提供证据排除其存在利用内幕信息从事相关证券交易活动的,人民法院可以确认被诉处罚决定认定的内幕交易行为成立……(5)内幕信息公开前与内幕信息知情人或知晓该内幕信息的人联络、接触,其证券交易活动与内幕信息高度吻合”。换言之,对内幕交易受领人而言,只要证监会能够证明其曾与内幕信息知情人接触,且其后了交易相关证券,即可推定其知悉并利用了内幕信息,如果当事人不能自证清白,其行为即属内幕交易违法行为——也就是本文前述的,当前证监会认定内幕信息受领人内幕交易行为的普遍模式。虽然该《会议纪要》所规范的对象是行政诉讼,但如果在对行政处罚的司法审查环节中都采如此宽松的标准,那么行政处罚本身适用的标准必然只低不高。后2012年3月29日两高公布的《内幕交易罪解释》第2条直接规定,“在内幕信息敏感期内,与内幕信息知情人员联络、接触,从事或者明示、暗示他人从事,或者泄露内幕信息导致他人从事与该内幕信息有关的证券、期货交易,相关交易行为明显异常,且无正当理由或者正当信息来源的”,应当认定为“非法获取证券、期货交易内幕信息的人员”。管见以为,上述最高院纪要的精神及《内幕交易罪解释》在一定程度上架空了《认定指引》建立的明显优势证明标准,为证监会在执法过程中降低证明标准提供了一定依据,也可能是导致目前证监会在认定内幕信息受领人内幕交易责任中普遍适用推定手段的原因之一。

(三)小结

综上所述,虽然目前证监会在对内幕信息受领人内幕交易认定中存在的事实推定现象颇值探讨,但仔细分析,这种认定方式在我国并非毫无根据。究其根源,还是我们在法律技术上不够先进。在实体方面,对内幕信息受领人内幕交易责任的认定没有足够的理论支撑,在程序方面,“明显优势证明标准”也未被严格执行。应当承认的是,对内幕信息受领人内幕交易的认定,尤其是知悉内幕信息的认定,在举证上确实存在困难。因此,一定程度上降低监管部门的举证难度,放宽证明标准,从实践角度出发并无太大不妥。即便是在证券监管法制较为发达的美国,相当一部分内幕交易案件也是通过间接证据证明的。〔2〕Terry Fleming,‘Telling the Truth Slant-Defending Insider Trading Claims Against Legal and Financial Professionals’(2002)25William Mitchell Law Review1421,1441.然而,“通过间接证据证明”与“事实推定”存在很大差异。所谓“推定”,系指通过改变证明对象的方式来实现认定案件事实的目的。〔1〕龙宗智主编:《刑事证明与推定》,中国检察出版社2009年版,第4页。根据推定的一般规则,只要基础事实得以证明,法律便直接承认推定事实的成立,而推定事实一旦成立,若相对方无相反证据,该事实便转化为裁判事实,成为裁判依据〔2〕陈瑞华:《刑事证据法学》,北京大学出版社2012年版,第250页。——这与前述《会议纪要》的精神及目前证监会的执法现状是完全吻合的。〔3〕即证券监管部门在某种程度上,将内幕信息受领人“知悉”内幕信息的事实,转化为了与内幕信息知情人接触及交易了相关证券两个事实。只要证明了这两个基础支持,如果当事人不能自证清白,监管部门便确认推定事实,即确认当事人知悉了内幕信息,进而认定其内幕交易行为成立。

本文认为,要改变这一现状,还是要从《认定指引》中规定的“明显优势证明标准”入手,在对内幕信息受领人的内幕交易监管中,不能提供直接证据时,尽可能提供间接证据,而不能绕过既有的证明标准,转而依赖替代司法证明的方法。这便要求我国证券监管部门在现有认定思路的基础上,综合考量更多方面的因素。在此问题上,美国关于认定内幕信息受领人内幕交易责任的经验可供借鉴。

三、美国认定内幕信息受领人内幕交易责任的经验

目前,美国认定内幕交易行为最重要的理论基础,是由1950年Chiarella v.U.S.案〔4〕445 U.S.222(1950),下称“Chiarella案”。建立的传统信义关系理论。根据该理论,单纯获知内幕信息并不能产生“公开或戒绝交易”义务,该等义务产生的前提,是交易双方存在的信义关系(fiduciary relationship),“只有违反信义关系所生的披露义务而依据内幕信息进行证券交易的行为方构成内幕交易。概言之,无信义关系则无内幕交易。”〔5〕曹理:《证券内幕交易构成要件比较研究》,法律出版社2016年版,第193页。然而,对内幕信息受领人(tippee)而言,由于其与公司间并不存在信义关系,故传统信义关系理论无法涵盖内幕信息受领人内幕交易的情形。在1953年Dirks v.SEC案〔6〕463 U.S.646(1953),下称“Dirks案”。中,美国联邦最高法院对传统理论进行了一定修正,创设了内幕信息受领人内幕交易责任的认定规则。该规则在2014年US v.Newman案〔7〕773 F.3d 435(2014),下称“Newman案”。中得到了进一步发展,成为了目前美国认定内幕信息受领人内幕交易责任的重要依据。此二案确立的裁判规则,对我国而言亦有借鉴意义。

(一)Dirks v.SEC案建立的认定规则

该案简要案情如下:Dirks是一名从事保险公司证券投资分析的职员,其从一家保险公司的前职员处得到了关于某保险公司存在欺诈经营,虚增资产的信息。随后,Dirks对这家保险公司进行了调查,保险公司的雇员证实了这个消息。就此问题,Dirks曾与其客户及其他投资者进行过讨论,有一部分人便因此卖出了该保险公司的股票。在Dirks调查和传播欺诈事实期间,该公司股票因大幅下跌而被暂停交易。保险监管机构在调查该公司后,确认了其虚增资产的欺诈事实。就Dirks在此次欺诈揭露中的作用问题,美国证监会(SEC)认为,因Dirks将此次欺诈指控泄露给了其他投资者,而其他投资者基于此卖出了相应股票,故Dirks的行为属于帮助和教唆他人,违反了证券法中的反欺诈条款。〔1〕主要是1934年《证券交易法》 §10(b)和SEC规则10b-5。SEC指出,任何人,无论其职业和动机如何,只要获知了“其知道是保密的,以及知道或应该知道是来自于内部人”的重大信息,就必须公开或戒绝交易。〔2〕Fed.Sec.L.Rep.(CCH)II52,512,at53,945 n.42(Jan.22,1951).转引自曹理:《证券内幕交易构成要件比较研究》,法律出版社2016年版,第195页。该理由得到了哥伦比亚地区巡回上诉法院的认可。

然而,美国联邦最高法院推翻了上述判决。最高法院认为,与对公司和股东均具有信义义务的内部人不同,典型的内幕信息受领人不具备上述关系。因此,只有当作为义务来源的内部人违反信义义务时,内幕信息受领人继受信义义务,继而继受公开或戒绝交易义务。受领人继受内部人的义务,并非是由于他们知悉了内幕信息,而是因为内幕信息被不当地提供给他们了。〔3〕换言之,只有内部人不当披露(improper disclosures)才构成对信义义务的违反。因此,只有当内部人违反了其对股东的信义义务,将信息不当地提供给了受领人,且受领人知悉或应该知悉内部人已经违反该义务时,其才继受内部人的信义义务,才不应利用重大且未公开信息进行交易。

既然要考量内部人是否违反信义义务,则必须要有判断标准。最高法院认为,内部人信义义务,很大程度上取决于内部人是否因告知内幕信息的行为获得了个人利益。如果内部人的行为没有不正当目的,则不存在内部人对信义义务的违反;没有内部人义务的违反,也就不存在受领人对衍生义务的违反。

据此,美国最高法院认为,在此案中,Dirks没有不使用其所获得的内幕信息的义务,因此其也没有违规——其不负有对保险公司股东的信义义务。此外,作为内部人,保险公司的员工将信息提供给Dirks的行为也未违反其对公司股东的信义义务。因内部人并未违反其对公司股东的信义义务,对Dirks而言,其也不承担相应的衍生义务。因此,最高法院判决Dirks不承担内幕交易责任。

(二)U.S.v.Newman案对Dirks v.SEC案规则的发展

该案简要案情如下:Newman、Chiasson及其他被告被指控犯证券欺诈罪。检方指控,一些金融分析师直接或间接地从Dell和NVIDIA的内部人处获得了有关公司收入的数据。这些金融分析师将数据告知了他们的对口经理,包括Newman和Chiasson。Newman和Chiasson利用这些信息交易Dell和NVIDIA股票并获利。本案内幕信息在被Newman及Chiasson获知时,已经过3手或4手传递。检方认为,Newman和Chiasson须对内幕交易负刑事责任。作为有经验的交易员,Newman和Chiasson应当知道内部人披露内幕信息是违反了信义义务的行为。

在地区法院的审理过程中,Newman和Chiasson抗辩认为,根据Dirks案确立的规则,内幕信息受领人的责任来源于内部人的责任,但在本案中:(1)没有证据证明内部人提供内幕信息换取到了个人利益。(2)即便内部人换取了个人利益,受领人也不知悉该等事实。(3)受领人不知悉内部人是否违反了信义义务。在陪审团裁决前,遵循Dirks案的规则,地区法院对陪审团作如下提示:(1)如果陪审团认为本案中内部人对公司有信义义务,则陪审团必须考虑检方是否证实了他们将内幕信息告知他人的行为是为了个人利益,并违反了信义义务;(2)检方必须要排除合理怀疑地证明内部人的告知行为违反了信义义务。要达到这样的标准,仅有获得内幕信息、甚至受领人利用内幕信息进行交易的事实是不够的。必须要证明受领人明知内幕信息的第一手传递就违反了保密义务。最终,陪审团对Newman和Chiasson所有被指控的罪名判决有罪。

在第二巡回法庭的审理中,法院重申了Dirks案的观点,指出:检方必须排除合理怀疑地证明如下事实,才能认定内幕信息受领人构成内幕交易行为:(1)内部人具有信义义务。(2)内部人违反了信义义务,包括:(a)向受领人告知内幕信息以换取个人利益;(b)受领人知道内部人违反信义义务的行为,即受领人知悉内部人利用内幕信息换取个人利益的事实;(c)在满足前述条件的情况下,受领人仍利用内幕信息进行交易,或利用内幕信息再向他人换取利益。

第二巡回法院同时指出,除非内部人是为了个人利益行事,否则即便其违反了保密义务,也不是欺诈性的。这要求内部人“有效地将信息出售给他人,以获得现金、互惠信息、或其他对自己有价值的财产。”〔1〕“But a breach of the duty of confidentiality is not fraudulent unless the tipper acts for personal benefit,that is to say,there is no breach unless the tipper‘is in effect selling the information to its recipient for cash,reciprocal information,or other things of value for himself’.”如:《中国证监会行政处罚决定书(刘明星、沈晓中)》[2014]34号;《中国证监会行政处罚决定书(苏彩龙、梁准)》[2015]1号等。检方认为,陪审团可能从本案情况中推断(infer)出内部人获得了某些利益,或者利益的预期。对此,第二巡回法院不予支持。最终,第二巡回法院推翻了地区法院的判决。

(三)小结

上述二案阐述的是美国法院认定内幕交易责任的主要裁判观点。首先,Dirks案确立了如下规则:根据传统信义关系理论,公司内部人基于对公司及股东的信义义务,在知悉内幕信息时,具有公开或戒绝交易的义务。对内幕信息受领人而言,其与公司和股东并没有直接的信义关系,故其公开或戒绝交易义务是由内部人的信义义务衍生出来的,即当内部人违反信义义务时,tippee才承继公开或戒绝交易义务。判断内部人是否违反信义义务的要点是:(1)内部人是否因相关行为获得个人利益;(2)tippee是否明知或应知内部人已经违反信义义务。在Newman案中,第二巡回法院认为,根据Dirks案确立的规则,如果不能证明内部人因将内幕信息告知他人的行为获得了个人利益及内幕信息受领人知悉内部人用内幕消息换取个人利益,则不能证明受领人犯内幕交易罪。同时,该案进一步明确,内部人获得的“个人利益”须是“现金、互惠信息、或其他对自己有价值的财产”,对内部人获益的事实也不能进行推定。

四、美国经验对我国的启示

如前所述,美国认定内幕交易行为的重要基础是信义关系理论,〔1〕在Newman案中,第二巡回法院指出,内幕交易责任是由于违反信义义务,而并非由于市场信息不对称而产生的。在Chiarella和Dirks两案中,最高法院均明确,内幕交易责任基于违反信义义务产生,而并非因信息不对称产生。这是对内幕交易责任的一个关键限制,保护了公司的保密利益,同时也提高了国家证券市场的效率。“[I]n bothChiarellaandDirks,the Supreme Court affirmatively established that insider trading liability is based on breaches of fiduciary duty,not on informational asymmetries.This is a critical limitation on insider trading liability that protects a corporation's interests in confidentiality while promoting efficiency in the nation's securitiesmarkets.”如:《中国证监会行政处罚决定书(刘明星、沈晓中)》[2014]34号;《中国证监会行政处罚决定书(苏彩龙、梁准)》[2015]1号等。Dirks和Newman两案也是基于此判决的。因我国规范内幕交易行为的基础及目的均与美国不同,〔2〕我国法律禁止内幕交易行为,主要是基于证券公平原则。如果证券市场中各主体知情权不平等,有部分群体可以利用其所掌握的信息优势,相较于大多数投资者而言可以抢先作出反应,则大多数投资者因不能公平地获得证券市场信息而蒙受损失的可能性就会更大,证券市场便不是公平市场,市场的交易量将因此减少,效率也将降低。“从根本上说,内幕交易将会损害广大投资者对市场的信心,阻碍市场发展。为了保障证券市场的公平性,维持投资者的信心,必须予以严格禁止。”李飞主编:《中华人民共和国证券法(修订)释义》,法律出版社2005年版,第105~106页。故其裁判精神不能为我国内幕交易监管法规直接吸收。然而,上述两案提出的,认定内部人违反信义义务的主要依据,即内部人是否因将内幕信息告知内幕信息受领人而获利的情节,对我国证券监管部门认定内幕信息受领人的内幕交易行为却有启发作用。

相比于有可能直接接触到内幕信息,甚至本身就是内幕信息背后商业活动参与者的法定内幕信息知情人而言,内幕信息受领人的特殊之处就在于,其消息系来源于他人传播。因此,当监管部门较难举示内幕信息受领人实际获知内幕信息的直接证据时,受领人与消息来源者的关系便是重要突破口。Dirks案中强调的,内部人将内幕信息告知受领人获利的情节也提示我们,在认定内幕信息受领人是否获知内幕信息时,不能单纯地仅从受领人的角度考虑,也要从内部人的角度出发,考量其是否有动机或有可能将内幕信息告知他人。从内部人的角度而言,在其意识到自己掌握内幕信息的情况下,如果没有与受领人较为紧密的关系,或将内幕信息告知他人无利可图时,其也较难有动机甘冒违法的风险,随意将内幕信息告知他人。尤其在我国法律框架下,法定内幕信息知情人一般是上市公司持股比例较高的股东、董事、高级管理人员等,这类主体大多熟稔证券监管规则,更不大可能将内幕信息随意告知与其毫无关联的人。因此,虽然Dirk s和Newman两案确立的规则在我国不能直接适用,但其对我们的重要启发,便是在认定内幕信息受领人内幕交易行为时,要格外重视内部人与受领人之间的关系,以此为出发点,在举示直接证据困难的情况下,建立相对完整的间接证据链条,以满足《认定指引》规定的“明显优势证明标准。”

据此,本文认为,在认定内幕信息受领人的内幕交易行为时,在证监会现有思路的基础上,还须辅以证明内幕信息受领人与内部人之间存在有实质意义的紧密关系。这种关系无非分为两种,即人身关系或财产关系。

就人身关系而言,除《认定指引》中规定的与内部人有亲属关系的人员外,还应包括其他与内部人有紧密私人关系的主体,如同学、好友、同事及有紧密合作关系的人等。当监管部门以对这类关系的证明作为间接证据时,应以内幕信息受领人与内部人关系的亲疏作为判断其证明力的依据。内幕信息受领人与内部人的关系越紧密,平时联系越频繁,内幕信息传递的可能性就越大,相应的证明力也就越强。〔1〕张子学:“浅析知悉内幕信息的证明”,载《证券法苑》(第4卷),法律出版社2011年版。如内幕信息受领人与内部人间的关系并不紧密,只是在内幕信息形成时间前后偶有接触,则内部人不大可能将内幕信息随意泄露,其证明力也相应较弱。就财产关系而言,证券监管部门应关注内幕信息受领人与内部人是否曾有资金往来,尤其是在监管部门认定的可疑时间前后,二者间是否有异常的资金流转。这是由于除与内幕信息受领人有紧密人身关系的情况外,另一种可能使内部人泄露内幕信息的情况便是内部人会因此有利可图。尽管内部人也可能用内幕信息去交换非金钱的、隐性的利益,但这种明显的资金流动一旦被发现,便是重要的间接证据,对此,监管部门应重点关注。

本文通过对前述55个证监会处罚内幕信息受领人的内幕交易案件的分析发现,对于内幕信息受领人与内部人的关系问题,证监会在处罚过程中已经有所关注。如表3所示,证监会在部分案件中对内幕信息受领人与内部人的人身关系进行了认定。除《认定指引》明确规定的亲属关系外,证监会明确认定受领人与内部人具有师生、同学、朋友、邻居等情谊关系的案件有22件,所占比例达到25%;认定具有同事等工作或合作关系的案件有12件,占总案件数量的13.64%。

表3:证监会认定内幕信息受领人与内部人人身关系情况

尽管如此,对内幕信息受领人与内部人关系的认定目前尚未成为证监会认定内幕信息受领人内幕交易行为的常规手段。在相当一部分案件中,证监会还是把重点放在认定内幕信息受领人曾与内部人接触和交易相关证券两个事实上。为改善当前这种事实推定的认定方式,本文认为,除非在有直接证据能够证明内幕信息受领人知悉了内幕信息的情况下,受领人与内部人之间是否具有人身或财产的紧密关系应当成为证监会在认定内幕信息受领人责任时,常规且重要的考量要素。实践中,认定内幕信息受领人内幕交易行为的复杂性一定远远超出本文探讨的范畴,内幕信息受领人与内部人的紧密关系仅仅是间接证据链条中的一环。长远来看,证监会还应当总结出更多的考量因素,使间接证明更加充分、扎实。如此,方能避免事实推定的危险,真正满足具有“明显优势”的证明标准。

五、结 论

综上所述,本文通过对近两年来证监会处罚内幕信息受领人内幕交易案件的研究,发现证监会在认定内幕信息受领人责任时,推定事实的情况较为普遍。在相当一部分案件中,只要证监会能够证明被处罚人曾与内幕信息知情人有过接触或联络,并在此后交易了相关证券,便基本推定被处罚人在与内幕信息知情人的联络中获知了内幕信息,从而认定其构成内幕交易行为。然而,这种事实推定的认定方式一定程度上背离了《认定指引》中规定的“明显优势证明标准”。借鉴美国的监管经验,对于内幕信息受领人而言,曾接触内部人且进行了相关交易并不足以构成内幕交易行为。只有当内部人因泄露内幕信息获得个人利益,违反了对公司及股东的信义义务时,内幕信息受领人才对其行为负内幕交易责任。虽然我国与美国惩罚内幕交易的理论基础不同,然而上述裁判规则揭示了内幕信息受领人与内部人关系的重要性。本文认为,在认定内幕信息受领人责任时,其与内部人之间是否具有人身或财产的紧密关系,应当成为证监会重要的考量要素,并应以间接证据的方式体现出来。同时,由于在实践中内幕信息受领人内幕交易的行为方式较为隐蔽和复杂,证监会还应在考量内幕信息受领人与内部人关系的基础上,进一步总结其他应考量的因素,完善其对内幕信息受领人内幕交易责任的认定方式。

*夏东霞,系北京市金杜律师事务所合伙人,法学硕士。

**杨婷,系北京市金杜律师事务所律师,法学硕士。