教育会计人才评价研究

2017-12-13李霞

李霞

摘要:教育机构的经济业务是国民经济的重要组成部分之一。教育系统的会计具有较强的行业特殊性。对教育会计人才的全面和科学评价有利于完善教育会计人才的培养模式,提高教育会计人员的整体水平,促进教育会计行业的健康有序发展。可以通过层次分析和定量衡量相结合的方法,对教育会计人才的专业知识、职业技能、人格特征、价值取向及成长潜力等进行全方位综合考评。

关键词:教育 会计人才 评价

财政部2016年《会计改革与发展“十三五”规划纲要》中指出,要全面加强会计人才队伍建设,实施会计人才战略。凡谓人才,必须具备较高的专业素质,突出的工作业绩和高尚的道德情操。会计人才是会计行业内,用会计核算、财务管理和经济监督等方式方法进行创造性劳动和创新性服务的、德才兼备的经济管理人才。教育会计人员作为我国会计大军中的一支重要力量,承担着规范和促进教育事业发展过程中各类经济活动的重要使命,建设好一支教育会计人才队伍,能够更好地服务于教育事业改革和经济社会的发展。

一、教育会计行业的特征

教育会计是事业会计的重要组成部分,是会计行业不断细分和学校教育不断发展的共同产物。它核算和监督的是教育机构教学、科研、行政管理、后勤保障和经营业务等所有的经济活动资金的取得、使用,并对其结果和绩效进行考核,是一种连续、系统、综合性的经济管理活动。教育会计本质上属于能够提高社会效益的非营利组织会计。它通过客观真实、准确全面地反映和监督教育机构的预算执行、资金收付和资产管理等情况,有效维护教育系统及整个国民经济中的财经纪律和财产安全,进而提高教育管理水平和国民经济效益。

近年来,随着我国教育体制改革的不断深化,政府管理权力逐渐下放,教育机构尤其是高等院校追求特色内涵式发展,依法多渠道筹措资金,办学规模不断扩大,教育资源日益增长,经济活动更加复杂。在社会经济发展的新常态下,更需要管好、用好各项教育经费,保证教育资源的规范、安全和高效使用。当前,财政部大力推进科学化、精细化管理工作,教育机构在预算改革科学化、会计核算规范化、盘活资金常态化、管理理念多样化和财务监督深入化等方面都呈现出了新特点。作为管理教育经费的教育会计人,更需要进一步解放思想,凝聚共识,观念上适应经济社会发展新常态,对教育发展新常态认识上到位、方法上对路、工作上得力,从传统的核算型被动管理人员向现代管理型主动管理人员积极转变。

二、教育会计人才评价的必要性

2015年,全国教育经费总投入为36129.19亿元,其中国家财政性教育经费为29221.45亿元;2015年全国国内生产总值为685505.8亿元,国家财政性教育经费占国内生产总值比例为4.26%。如此大规模的教育经费投入,更需要不断加强教育机构的财务管理水平,提高教育资源的使用效率和效益。与此同时,社会经济呈现出的新常态和教育改革的跨越式、内涵式发展等,也对教育会计工作提出了更多更高的要求。对教育会计人才进行科学、全面的评价,对加强教育会计人员队伍建设、促进教育财务工作焕发新机、提高教育会计信息质量和教育会计行业管理水平都具有重要意义。

(一)有利于完善教育会计人才培养模式

会计是一门实践性很强的工作。对于教育会计人员而言,理论能力与实践能力同样重要。优秀的会计人员需要在扎实的理论知识基础上,灵活运用专业技术,科学、高效地解决实践业务。由于教育会计行业及其经济业务的特殊性,对教育会计人员的要求也有其特点。通过对教育会计人员进行全面、准确的评价,可以更清楚地了解教育会计人员的优、劣势,从而在其培养侧重点,尤其是后续教育的培养方向上做到有的放矢,有针对性地进行专项业务和职业道德培训或指导,进一步完善教育会计人才的培养模式。

(二)有利于提高教育会计人员整体水平

随着教育和财务工作内外部环境的不断变化,教育会计也常会面临许多新事物、新问题。现代教育会计领域中已逐渐融入了更多的诸如金融、经济、税务等方面的知识,对教育会计人员综合知识的要求也越来越明显和迫切。教育会计人员需要经常参加各类财经类培训和学习,不断更新自己的专业知识,强化自己的专业技能,提升自己的专业水平,拓展自己的知识领域,以便适应不断发展变化的教育会计行业。通过对教育会计人员进行客观、公正的评价,可以进一步改善对教育会计人员的考核方式,提升教育会计人员的综合能力。

(三)有利于促进教育会计行业健康有序发展

教育属于公益事业单位。教育会计中往往容易忽略对效益的考核和衡量。多数教育会计人员更多的时候是扮演着账房先生的角色,更侧重于对教育经济业务的核算,而很少涉入对具体业务过程的有效管理和对项目综合效益的关注考量,更不善于判断和处理较为复杂的或不确定的会计实务。通过对教育会计人员进行科学、合理地评价,可以使教育会计人员从观念上发生转变,增强他们的大局意识、责任意识和诚信意识,树立正确的道德观和价值观,从而提高教育会计信息质量和教育会计管理水平,促进教育会计行业的健康有序发展。

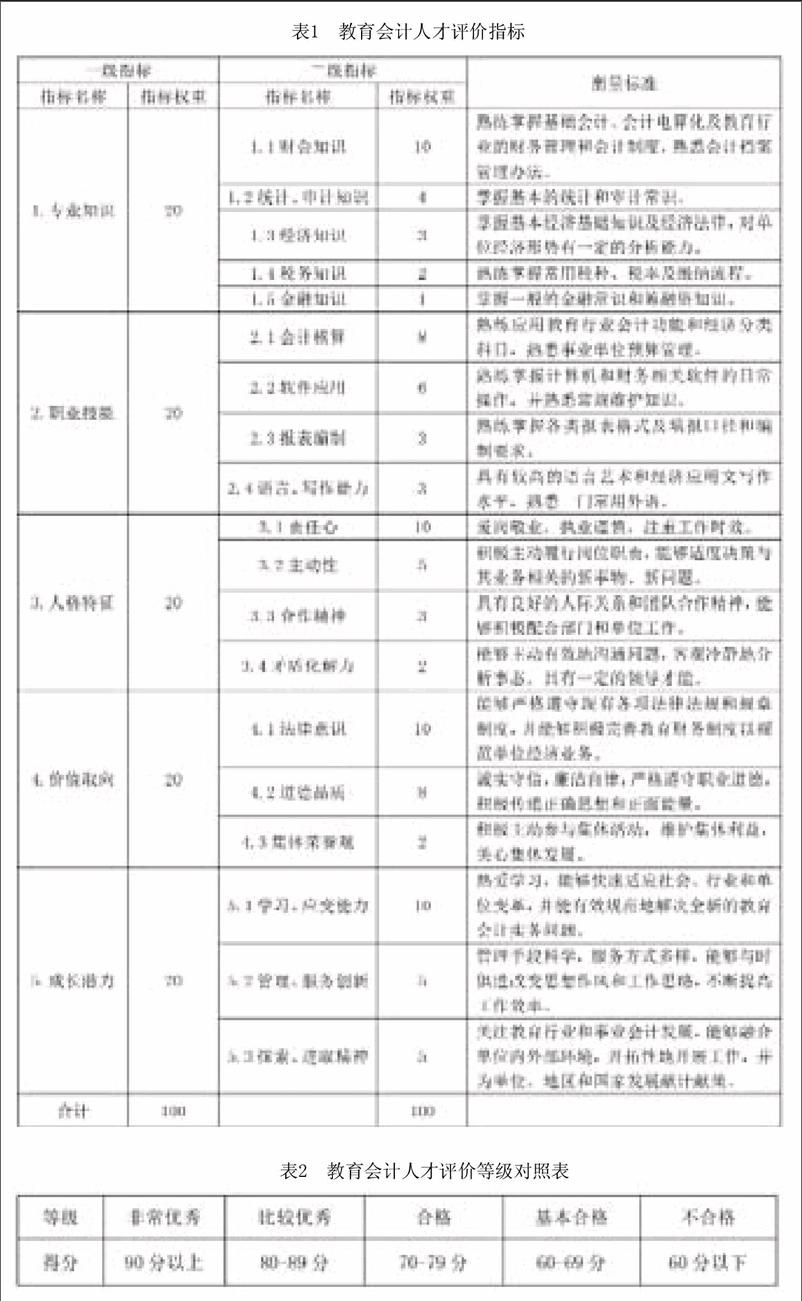

三、教育会计人才评价的指标体系

一套良好的、全面的、能够综合反映教育会计人才能力水平的评价指标体系,不仅有助于提高教育会计人员的整体素质,保证教育会计信息的质量,还有利于促进我国教育会计行业的不断完善和国民教育经济的不断发展。指标体系的设计要体现科学性和可操作性,必须从“质”和“量”两方面结合起来统一衡量;同时,由于教育会计行业经济业务的特殊性,教育會计人才的评价指标也与其他行业会计人员的评价指标内容侧重有所不同。教育会计人才的指标体系可以运用层次分析法和定量分析法的理念,对教育会计人才从专业知识、职业技能、人格特征、价值取向及成长潜力等多方面进行全方位分部和整体的量化考评。

表1各一级指标和二级指标均利用层次分析法,按照由低到高的要求标准,顺序排列;同时确定了各项评价指标的权重,构建了初、中、高各级教育会计人才的评价模型。通过使用定量考评的方法,对最末级评价指标进行量化评价;利用得到的最末级评价指标的数据,再依据其对应权重,能够逐级得出各类指标的得分,进而可以求得最终的评价得分;最后通过比照评价等级对照表(即表2),可以得出教育会计人才的评价结果。

在评价的过程中,可以从表中1很直观地了解到教育系统会计人员的各类能力水平高低情况。一般而言,教育会计人员必须达到前两大项指标合格才能具有从事教育会计工作的资格;而上岗的教育会计人员,3、4项指标也必须要达到合格要求以上,才能有较高的工作效率;能够在5级指标上得到较高评价者,则可以称得上是教育会计界的人才。

总之,现代教育会计人才不仅需要具备扎实的专业知识和职业技能,还需要拥有良好的人格魅力和成长潜力。具备一定的专业知识是能够进入教育会计行业的第一步,掌握实务操作技能是岗位胜任的基础要求,健康的人格品质和正确的价值取向是教育会计人才能否达到优秀的主要标准,而创新和成长潜力,则是教育会计职业能力的重要根基与来源。教育会计人员的后续教育可以与教育会计人才的评价有效结合,有的放矢,注重培训薄弱点面,不断培养知识结构合理、视野领域宽泛、道德品质优良、创新思维敏捷和成长潜力突出的现代教育会计人才,才能在教育会计行业中发挥更多的作用,为教育会计行业和国民经济创造更大的价值。

基金项目:陕西会计学会教育专业委员会2016年财务管理专项研究课题

项目名称(编号):教育会计人才评价研究(16JC010)

参考文献:

[1]张淑娟.新常态下高校财务管理特征分析[J].财会研究,2015(11).

[2]郑贵华,姚慧慧.会计人员能力评价指标体系构建[J].湖南工业大学学报,2015(2).

[3]高鹤.会计人员需要职业能力,更需要成长潜力[N].中国会计报,2016-1-22(13).

[4]左占卫.加强管理会计人才培养的研究[J].商业会计,2016(3).

[5]刘军.管理会计人才培养体系探究[J].财会通讯,2015(31).

[6]黄晓芬.以人为本构建会计人员能力体系[J].合作经济与科技,2014(1).

(作者单位:榆林学院财务处)endprint