蛋鸡生产形势分析与后市研判—以山东省为例

2017-12-13胡智胜山东省畜牧兽医局

文│胡智胜(山东省畜牧兽医局)

蛋鸡生产形势分析与后市研判—以山东省为例

文│胡智胜(山东省畜牧兽医局)

2017年,鸡蛋价格波动比往年明显加大。在上半年刷新历史低价后,蛋价于7月开始出现显著的回暖势头。回顾往年鸡蛋价格表现看,大涨大跌已经是常态。与其他农产品相比,鸡蛋由于其自身生产消费规律,产业周期要短得多。

一、三季度以来鸡蛋价格走势

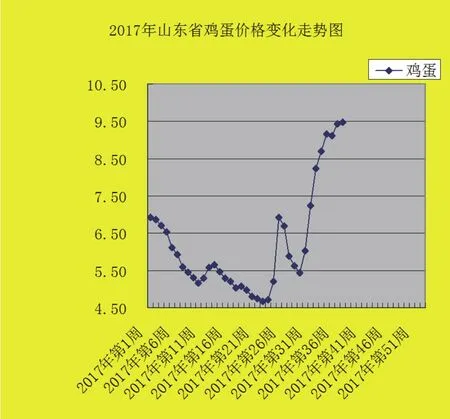

2017年以来鸡蛋价格大起大落,截至三季度末山东省鸡蛋价格走势呈现“W”形。年初鸡蛋价格一路下跌,虽然受清明和端午双节带动,在3月中旬出现反弹,但涨幅和时间仅维持两周,随后一路走低,5月底6月初鸡蛋价格更是近十年内历史最低价,为4.67元/千克,同比降低36.64%,环比回落1.68%;随后价格迅速挑高,至6月底达到一个小高峰为6.92元/千克, 同比升高5.49%,环比回升33.08%;7月价格回落探底,至7月底触底企稳,当时鸡蛋价格为5.44元/千克,同比降低20.35%,环比回落3.37%;进入8月,随着鸡蛋需求好转及供应量下降,鸡蛋价格开启上涨模式,截至9月底山东省鸡蛋价格为9.48元/千克,同比升高10.10%,环比回升0.53%,连续9周回升(图1)。

二、鸡蛋价格变化规律性探讨

从产业链角度来看,鸡蛋价格大涨大跌的根源主要在于三方面:其一,因产业集中化程度低,散户仍然占据主导,市场供求信息不对称,投机跟风从众心理导致行情出现周期性波动。其二,蛋鸡有自己的生长周期,但供给的调整滞后于价格。其三,源于鸡蛋属于鲜活农产品,没办法进行长期库存。因此,每年季节性规律仍有效,波动率也高于其他农产品。

1.市场供求周期性规律。鸡蛋需求主要分为家庭消费、户外消费(学校、企业食堂、餐厅等)和深加工消费。从往年鸡蛋价格表现看,其背后的支撑规律就是市场供求变化。

◎图1

以年度为时间单位来看,虽然近年来蛋价波动越来越频繁,但每年周期性规律仍存,鸡蛋价格走势具有较为明显的季节性。从供应方面来看,春秋季节温度适宜,蛋鸡产蛋率高,鸡蛋供应相对充裕;从需求方面看,春节、端午节、中秋节等传统节日之前一个半月到两个月左右,食品厂会有备货需求,鸡蛋价格会出现上涨,尤其是中秋节价格涨幅最大,一般节前半个月左右会见顶回落。此外,3月初和9月初大中专院校陆续开学,对鸡蛋需求也会有所增加,进而对价格形成提振。具体而言,一般每年的1~2月价格处于上升态势,3月回落;4月价格有所提振,5~6月受供应增加影响,价格处于年内低点区域;7~9月,受国庆中秋“双节”和学校开学的影响,鸡蛋下游需求有节日备货优势,价格处于年内最高点,10月之后随着需求放缓,蛋价开始理性回调;11月价格触底企稳,12月价格开始走高。

以历史数据分析显示,自2008年开始,鸡蛋市场行情每年都有震荡变化,但在9月会出现年内最高点,至2014年9月中旬达到一个历史高点,为11.68元/千克,同比升高27.23%;环比升高1.48%。

2.产业各链条生产周期性规律。由于禽产业链涉及祖代、父母代、商品代三代,不仅代与代存在周期性,每代内部也存在周期性。此外,祖代和父母代均可分为后备存栏和在产存栏,且有淘汰种鸡的强制换羽情况(保持产能的80%),变量因素众多,因此,整个禽产业链的逻辑梳理是一个非常繁琐复杂的过程。

从周期性规律上看,一般来说,在蛋鸡亏损超过5个月(具体结合养殖企业现金流情况),出现鸡苗严重滞销、父母代种鸡淘汰情况时,行情可能就会出现反转。此外,蛋鸡还属于产能过剩行业,长期的高利润会驱使养殖户出现“排队”抢苗补栏,当出现这种情况时,就意味着后期的行情基本就要掉头向下了。

以2012年以来蛋鸡生产情况变化为例, 2012年—2014年蛋鸡养殖连续三年实现盈利,蛋鸡养殖进入黄金期。然而,在利益的驱使下,饲养积极性高涨,全国各地出现大规模补栏、扩栏现象,令鸡蛋市场供应由紧平衡进入宽平衡,甚至是供大于求,令2015年、2016年蛋价显著回落,蛋鸡养殖利润缩水逐步进入微利时代。尤其是2016年,蛋鸡养殖盲目补栏,造成周期紊乱,当年鸡蛋价格高峰值出现在第5周,年内次高峰出现在第36周,为8.86元/千克,同比降低6.83%;环比升高3.87%。

随后山东省鸡蛋价格一路震荡走低,直到2017年6月中旬达到历史最低点,为4.72元/千克。之后,2017年二季度蛋鸡养殖亏损严重,养殖单位积极淘汰老鸡,400日龄以上蛋鸡基本淘汰殆尽。在产蛋鸡量逐月减少,且3~5月补栏积极性不高的情况下,行业在短时间内减产效果明显,空栏率大幅上升,使蛋鸡产业去产能加速。此时又叠加环保整顿压力,部分在禁养区的蛋鸡场陆续关停拆迁,进一步加剧了蛋鸡产能萎缩的力度,鸡蛋供应量日趋紧张。再加上7月之后各地温度不断升高,产蛋鸡进入“歇伏期”令产蛋率下降,进一步加大了鸡蛋供应偏紧局面。同时,终端需求逐渐好转,市场走货较前期明显加快,以及8月中旬之后有高校开学备货拉动,贸易商采购积极性提高。价格触底反弹,开始回升。

3.产能恢复和成本利润测算。中长期来看,2016年9月至2017年5月末行业深度亏损,蛋鸡存栏持续下降及补栏数量偏少,过度去产能,造成目前蛋鸡存栏不足。一般养殖户资金流恢复需要一个过程,未来半年内行业产能难以完全恢复,支撑了鸡蛋价格维持在较高水平,但过高的价格或损害消费,同时也刺激了行业的持续快速补栏。正常情况行业需要6~9个月将逐步恢复产能,但考虑本轮行业资金链损失严重,预计产能恢复至少需要9个月。

从鸡蛋成本角度而言,当前情况跟2014年存在一定差别,尤其饲料原料差别明显。2014年鸡蛋价格高位时候,玉米价格达到2400元/吨,豆粕价格在3800元/吨~4000元/吨,仅仅是饲料成本,鸡蛋单位成本就差1.00元/千克~1.4元/千克。饲料价格偏低,预估未来的3~9个月鸡蛋价格完全生产成本在5.8元/千克~6.4元/千克,对于一般养殖户不考虑人工成本因素,鸡蛋生产成本在4.6元/千克~5.8元/千克。如果鸡蛋收购价格上涨至8元/千克,不考虑人工成本因素的鸡蛋养殖利润达到40%~60%。

三、鸡蛋价格后市研判

目前来看,随着食品厂备货结束,终端市场高价接受能力有限,鸡蛋需求或逐步减少。在此背景下,预计后市鸡蛋价格将要见顶,蛋价或逐渐进入季节性下跌通道之中,震荡走低,但下跌幅度有限。

一是从后备雏鸡变化来看:芝华数据显示,育雏蛋鸡补栏量在8月大幅增长,养殖户补栏意愿强烈,各个规模蛋鸡养殖户育雏鸡补栏量增加。9月15日,农业部公布2017年8月100个监测县蛋鸡存栏信息,新增雏鸡数量同比减少15.8%,环比增加20.4%。数据同时显示,8月开产中鸡龄结构呈现“小蛋占比增加,中蛋大蛋占比减少”的特点。预示后市鸡蛋产量将稳步增加,供应趋于宽松。另外,进入9月后气温下降,半开放式养殖蛋鸡产蛋率有望提升,增加鸡蛋供应量的同时降低了鸡蛋生产成本。

二是从鸡蛋流通渠道来看:近一段时间蛋价持续上涨,导致蛋商囤货情况明显增加,甚至部分养殖户也参与惜售囤货。随着时间持续,所囤鸡蛋的质量下降,有出货要求,极容易打压鸡蛋市场价格。

三是从市场需求变化来看:根据季节性规律,10月初到11月上旬,鸡蛋价格将以下跌走势为主。

由于今年整体存栏偏低,9月进入开产期的蛋鸡来源于5~6月的补栏鸡苗,但由于5~6月蛋价处于历史低谷期,养殖户补栏积极性较差。因此,鸡蛋产量新增较少,且目前受环保、禁养等政策影响,局部地区养殖单位被迫关闭淘汰,市场货源供应依旧偏低于正常水平。因此,鸡蛋价格回落幅度有限,不会出现大起大落现象。

但近期亦出现几个不利于养殖盈利的变化:一是十五部委印发了《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》,加快玉米陈粮的库存消化;二是明年将开始征收环保税,养殖业排污主要为污水,或成为征税对象,这都有可能吞噬下游养殖的利润;三是进入到10月后,候鸟南迁,则容易发生季节性的流感,基于今年冬季偏冷的预测,部分业者对今冬流感疫情的预期增加,恐不利于消费情绪向好发展。建议养鸡场目前的选择是,紧盯蛋鸡产能的淘汰程度,既不要淘汰过度,也不要半途而废。