放松卖空管制影响审计定价吗?

——基于融资融券准自然实验的分析

2017-12-11,,

, ,

(1.西安交通大学 管理学院,陕西 西安 710049; 2.西安交通大学 管理教学实验中心(国家级实验教学示范中心),陕西 西安 710049; 3.香港城市大学 商学院,香港 999077)

放松卖空管制影响审计定价吗?

——基于融资融券准自然实验的分析

徐露莹1,2,3,汪方军1,2,王璇子1,2

(1.西安交通大学 管理学院,陕西 西安 710049; 2.西安交通大学 管理教学实验中心(国家级实验教学示范中心),陕西 西安 710049; 3.香港城市大学 商学院,香港 999077)

融资融券交易机制的启动是我国证券市场信用交易制度的重大突破。本文利用放松卖空管制这一准自然实验,采用双重差分模型、配对样本以及安慰剂实验的方法,系统考察了卖空机制对审计定价的影响。研究发现:(1)放松卖空管制后,审计师向融券标的公司收取了更多的审计费用;(2)这一现象在会计稳健性差和治理水平低的公司中更加明显;(3)动态视角下,卖空机制对审计定价的影响具有瞬时效应,而不具有持续性;(4)引入卖空机制会使审计师的审计工时延长,标的公司被监管部门处罚的概率加大,标的公司被媒体报道的负面消息增多,相应导致审计成本、审计风险以及认知风险增加,进而抬高审计定价。

卖空机制;审计定价;审计风险;认知风险;双重差分模型

1 引言

2010年3月31日,随着融资融券交易机制的启动,我国股票市场“单边市”时代正式结束。在此之前,由于融券(即卖空)受限,看跌的投资者无法通过卖空套利而被迫离开交易市场,致使负面消息难以及时反映到股价中,股价往往被高估。沿袭这一基本思路,早期研究主要致力于考察卖空机制对资本市场价格发现、流动性和波动性等的影响。近年来,一些学者开始关注卖空机制对公司行为的调整,如探讨其对上市公司盈余管理[1,2],会计稳健性[3],投资决策[4,5],信息披露[6]等方面的作用。那么,作为资本市场的重要参与方,审计师的行为决策是否也会受卖空机制的影响?

为回答上述问题,本文依托于放松卖空管制这一准自然实验,采用双重差分模型、配对样本以及安慰剂实验的方法,系统分析了卖空机制对审计定价的影响。研究发现:卖空机制引入后,审计师向融券标的公司收取了更多的审计费用;但这一作用随会计稳健性和公司治理水平的高低而有所不同,相较而言,稳健性和治理水平较低公司的审计费用上升幅度更大。此外,卖空机制的影响具有瞬时性的特征,即审计收费的提升主要来自于客户成为融券标的公司的当期,随着时间的推移这种影响不再显著;卖空机制的引入延长了审计工时,增大了标的公司被监管部门处罚的概率,并增多了媒体的负面报道,进而分别通过增加审计成本、审计风险以及认知风险抬高审计收费。

本文的贡献主要体现在三个方面:首先,现有研究多关注卖空机制对市场效率、公司行为的影响,而本文将其拓展至审计领域,检验了卖空机制对审计定价的作用效果,为卖空机制的经济后果研究提供了新视角。其次,制度基础型审计要求审计师关注公司内部控制风险,而我国2006年推行的风险导向型审计则要求审计师将重心前移至公司外部环境和公司治理层面。本文的研究结果表明,审计师在审计定价时会评估卖空行为引致的审计成本和风险,其行为决策与风险导向型审计的要求相一致。这一发现证实了风险导向型审计的合理性,并对影响审计费用的因素做了进一步补充。最后,本文发现卖空机制不仅直接增加审计收费,同时通过延长审计工时、增大被监管部门处罚的概率,以及增多媒体的负面报道间接提高审计定价,揭示了卖空机制与审计收费之间的传导机理。

2 理论分析与研究假设

卖空机制的引入是否影响审计师的行为决策?这取决于审计师对这一机制引发的预期成本的考量。审计定价模型指出审计收费主要由审计过程投入的人力、物力等审计资源成本和潜在风险成本构成[7,8],其中风险又分为因未发现重大错报引起的审计风险(audit risk)、由非重大错报引起的剩余诉讼风险(residual litigation risk)以及其他可能引起审计师损失的非诉讼风险(non-litigation risk)。因此,一旦卖空机制触及审计成本或风险的变动,审计师势必对此进行差别定价。

究其本质,卖空机制为投资者提供了新的获利途径:看跌的投资者通过向券商出借股票高位卖出,在未来低位时购入,最终在交割日时归还所借股票,以高卖低买的方式赚取差价。这意味着“坏消息”将更加具有价值,因此引发投资者对融券标的公司的关注,并放大其挖掘和传播公司潜在利空的动机。与此同时,卖空者亦有能力通过收集、分析和处理公共信息实现收益[9]。在具体识别目标公司的过程中,财务报告信息质量往往成为卖空投资者关注的重点。以往研究发现,一旦目标公司出现财报错报或重述的端倪,卖空投资者便会提前累积头寸,等待“东窗事发”[10,11]。这一行为继而提高了公司财务错报被监管部门发现的概率[12],甚至引发退市风险[13]。可见,卖空者对财务报告的密切关注和做空的市场行为将增大识别审计失误的概率。在此情形下,为避免因发表不当审计意见而被投资者、债权人等利益相关者起诉的潜在损失,审计师一方面可能通过增加审计程序、扩大实质性测试范围、增加高素质审计师人数、延长审计时间等方式降低重大错报风险;另一方面,当无法通过增加审计投入消除风险时,则收取相应的风险溢价。此外,审计师的风险认知亦有可能受到卖空者行为的影响。这主要是由于卖空投资者为寻求利益最大化,不仅善于搜集信息,亦乐于联合媒体释放并传播公司的负面消息[12,14],而媒体同样有动机报道企业此类潜在问题以赢得社会声誉和商业利益[15]。实证研究表明,媒体负面报道可以通过“认知模式”和“显著性模式”放大审计师的信息占有和风险判断,导致审计师更关注声誉和恢复成本,进而表现出策略性保护行为[16],如加剧签发非标审计意见、增加审计收费、引发事务所变更等[17,18]。综上,我们认为,引入卖空机制可能增加审计师的审计成本、审计风险以及认知风险,从而提高审计定价,故提出如下假设:

H1放松卖空管制显著增加标的公司的审计收费。

此外,基于获利空间的考量,负面信息隐匿越多的公司更易受到卖空投资者的青睐。稳健性是保障会计信息质量的重要内容,它要求会计确认与计量时采取谨慎的原则,即相较于“好消息”,对于“坏消息”的确认应更加及时。及时确认“坏消息”能够遏制管理层隐藏负面信息的动机[19],避免公司大量负面信息同时曝光的情形,降低公司股价的暴跌风险[20],缩减卖空者的获利空间。因此,对比稳健性高的公司,卖空者更易做空稳健性低的公司。相应地,这类公司财务错报被发现的可能性将更高。与此类似,公司治理越规范,治理层对管理层的监督将越到位,管理层财务舞弊的几率也将越低。大量从股权结构、董事会、监事会、机构投资者持股、股权激励等方面的研究表明:良好的公司治理能够抑制盈余管理、财务欺诈等有损于会计信息质量的行为。由此,我们认为相较公司治理水平高的公司,治理水平低的公司更易被卖空投资者关注。当引入卖空机制后,审计师更可能对稳健性和治理水平较低公司的审计定价做出调整。基于以上分析,我们提出如下假设:

H2融券标的公司的会计稳健性越低,其审计费用越高。

H3融券标的公司的公司治理水平越低,其审计费用越高。

3 研究设计

3.1 样本选择与数据来源

本文选取2006~2014年沪深两市所有A股上市公司为初始样本,并按照以下标准进行筛选:(1)剔除金融行业;(2)删除主要数据缺失的样本;(3)确保标的公司融券事件前后均有数据;(4)考虑到样本的平衡性,删除2009年之后IPO的非标的公司。同时,为避免极端值的影响,我们对所有连续变量进行了上下1%的缩尾(winsorize)处理,最终得到1599家A股上市公司的11456个公司-年度观测值。文中涉及的财务数据、审计数据以及股票市场数据均来自国泰安(CSMAR)数据库,事务所变更数据经中国注册会计师协会网站整理而成,融券批次相关数据取自沪深交易所。

3.2 模型设定与变量定义

本文采用如下双重差分模型检验放松卖空管制对审计定价的影响。

lnfee=β0+β1List+β2List×Post+β3lnasset+β4Rec+

β5Inv+β6Leverage+β7Curratio+β8Aturnover+

β9Roa+β10Loss+β11Mao+β12Big4+β13Switch+

β14Soe+ΣYear+ΣIndustry+ε

变量定义列示如下:

(1)被解释变量:本文的被解释变量为审计收费(lnfee),以审计费用的自然对数表示。

(2)解释变量:本文的解释变量为List与Post的交互项,该系数度量了放松卖空管制对审计定价的净影响,其符号和显著性是本文关注的重点。其中List为虚拟变量,衡量公司是否为卖空标的公司,若为标的公司(实验组)则取1,否则为0(控制组);Post同样为虚拟变量,衡量公司可卖空时点,当处于成为标的公司之后的年度(不含标的当年时间)则取1,之前年度取0。

(3)控制变量:借鉴已有相关研究,我们同时控制了其他可能影响审计定价的因素[7,21,22]。包括:公司规模(lnasset),客户规模越大,审计投入将越多,相应审计收费越高,我们以总资产的自然对数加以控制;应收账款占总资产比重(Rec)与存货占总资产比重(Inv),应收账款和存货反映了审计的复杂程度,与审计费用正相关;资产负债率(Leverage),流动比率(Curratio)、资产周转率(Aturnover)、资产报酬率(Roa)和是否存在亏损(Loss,亏损为1,否则为0)分别反映了企业的偿债能力、经营能力和盈利能力。偿债能力、经营能力或盈利能力越强,审计风险越小,则审计收费越低;审计意见类型(Mao,非标审计意见为1,否则为0)亦可作为审计风险的替代指标,出具非标审计意见往往与审计收费正相关;审计师质量(Big4,会计师事务所为国际“四大”取1,否则为0),高质量的审计服务通常意味着较高的审计价格;会计师事务所变更(Switch,更换事务所为1,否则为0),客户变更事务所时,新任事务所多采用“低价揽客”的策略吸引客户,因而审计收费较低;所有权性质(Soe,实际控制人为国有取1,否则为0),国有企业较强的资源优势和违规所受的较轻处罚会减少审计师的潜在风险,从而降低审计定价。此外,本文在模型中加入了年度(Year)和行业(Industry)的固定效应以控制其可能带来的影响。

4 实证结果

4.1 描述性统计分析

从主要变量的描述性统计结果来看,List的均值为0.341,表明样本期间约有34.1%的公司可以进行卖空交易,Post的均值为0.086,说明标的公司处于卖空交易状态下的观测约占8.60%,可见我国卖空交易活动不够活跃。其余变量分布特征与以往文献基本一致。

进一步地,我们比较了放松卖空管制前,融券标的公司(实验组)与非标的公司(控制组)在基本特征上的差异。两组公司的均值(T检验)与中位数(Wilcoxon检验)差异较大,融券标的公司的规模(lnasset)、存货占比(Inv)、流动比率(Curratio)、资产周转率(Aturnover)、资产报酬率(Roa)均高于非标的公司,而资产负债率(Leverage)、发生亏损(Loss)、收到非标审计意见(Mao)以及事务所变更(Switch)的比率则低于控制组。因此,设定模型时有必要控制这些变量。

4.2 多元回归分析

4.2.1 卖空与审计定价

双重差分估计的重要前提是实验组和控制组在“事件”之前需要满足平行趋势假定的要求,这样才能通过对比两次差分(事件前后及实验组与控制组)得到事件冲击的净影响。在满足平行趋势假定的条件下,我们通过回归模型进一步分析卖空机制对审计定价的影响。

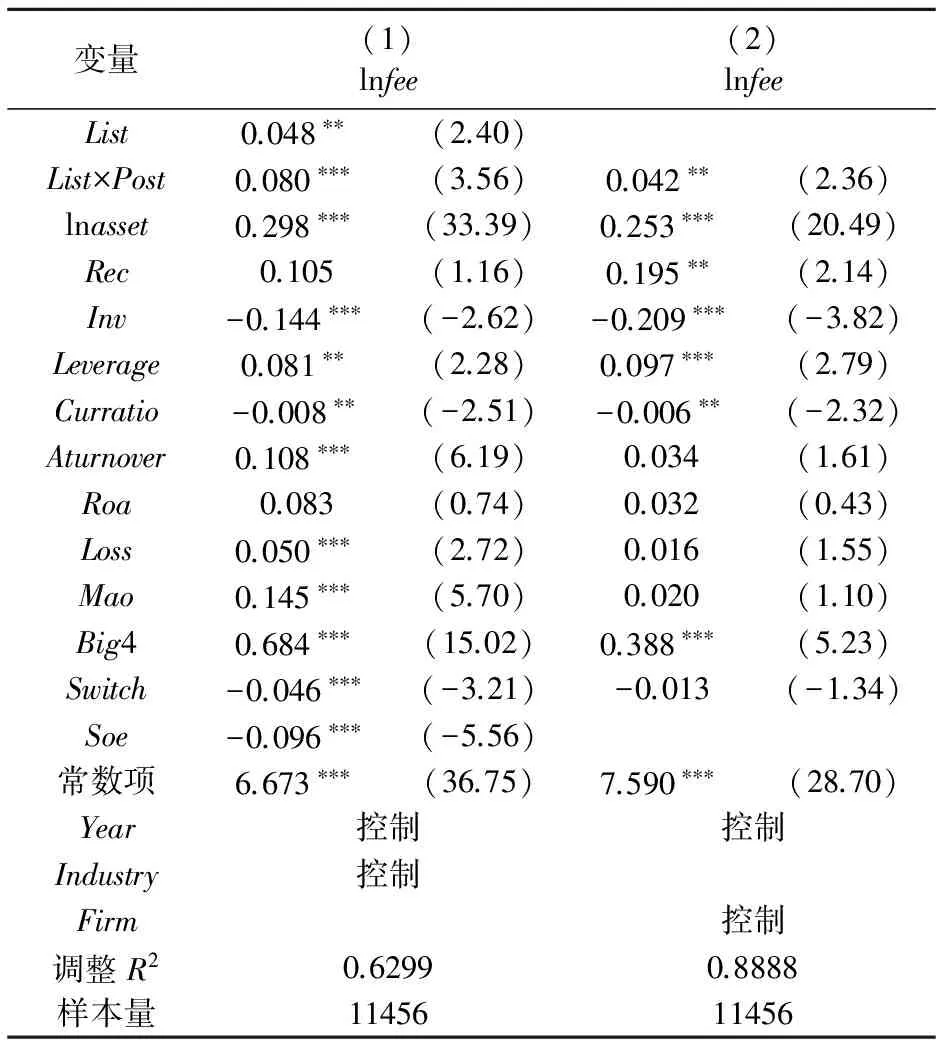

表1 卖空与审计定价

注: ()内为t值;***,**,*分别表示统计结果在1%,5%和10%的水平下显著。下同。

表1报告了放松卖空管制与审计收费的双重差分估计结果。其中第(1)列控制了行业和年度的固定效应,第(2)列控制了公司和年度的固定效应。为消除异方差和自相关的影响,本文所有回归中的统计推断均进行了稳健标准误(robust)及公司维度的聚类(cluster)处理。回归结果显示,交互项List×Post的系数均显著为正(t值分别为3.56与2.36),表明放松卖空管制后,融券标的公司的审计费用显著高于非标的公司,验证了本文的H1。此外,回归结果中的控制变量对审计收费的影响也与以往研究较为一致:公司规模越大,资产负债率越高,聘请国际四大事务所,则审计收费越高;而流动比率越高,审计收费越低;同时相较于非国有企业,国有企业的审计收费也较低。

4.2.2 会计稳健性与公司治理水平对卖空与审计定价关系的影响

为检验卖空机制对审计费用在不同类别公司影响的差异,本文从会计稳健性和公司治理水平的角度进行了截面分析。我们按照Khan和Watts[23]的方法计算Basu模型中的会计稳健性指标,分年度回归得到每家公司各年的Cscore值,数值越大表示会计稳健性越高。计算公式如下

EPS/P=(λ0+λ1lnasset+λ2Leverage+λ3BM)+

D(δ0+δ1lnasset+δ2Leverage+δ3BM)+

R(μ0+μ1lnasset+μ2Leverage+μ3BM)+

D×R(γ0+γ1lnasset+γ2Leverage+γ3BM)+ε

其中EPS/P为每股收益除以上年度4月底的股票收盘价;R表示当年5月至次年4月购进并持有的股票年回报率;D为度量坏消息的虚拟变量,R为负时取1,否则为0;lnasset为总资产的自然对数;Leverage为资产负债率;BM为账市比,则Cscore=γ0+γ1lnasset+γ2Leverage+γ3BM。

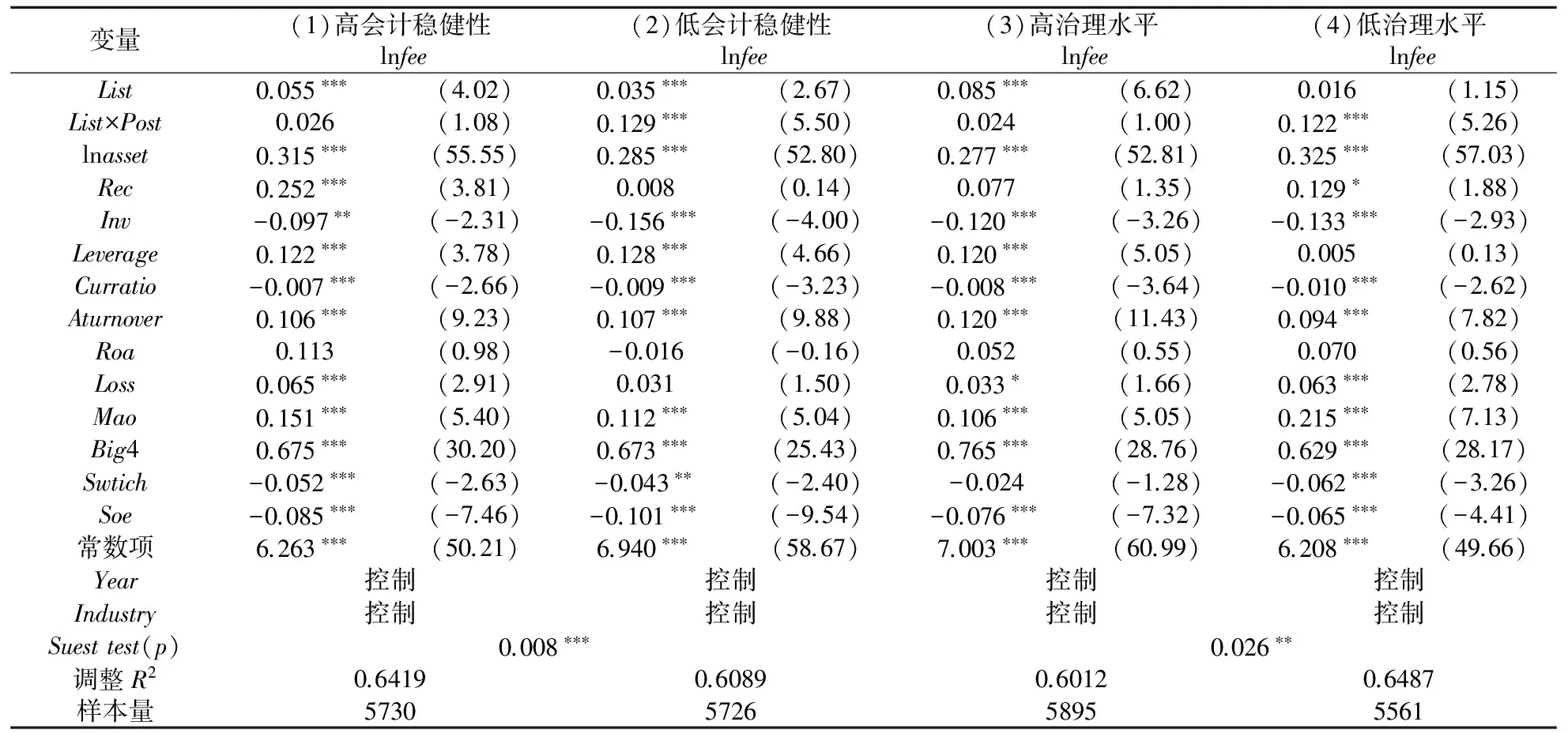

将样本公司按照Cscore当年度的中位数划分为高稳健性组和低稳健性组进行分组回归。回归结果如表2第(1)、(2)列所示,低稳健性组的交互项在1%的水平下显著为正,而高稳健性组的交互项系数并不显著。使用“似无关估计模型”进一步检验交互项系数在两组之间的差异,发现卖空的作用存在显著不同(p=0.008)。这表明,会计信息越不稳健,卖空机制对审计收费的作用越强。

表2 会计稳健性与公司治理水平对卖空与审计定价关系的影响

由于公司治理是一系列监督协调各方利益的制度安排,单一指标难以全面反映公司的综合治理状况,因此学术界多采用主成分分析法构建公司治理指数。本文借鉴白重恩等[24]编制公司治理G指数的方法,将八个治理变量的第一主成分定义为反映公司治理水平的指标,其得分越高表示治理水平越高。这些变量包括:第一大股东持股比例(Topratio),股权集中度(Cstr2_10,第二至第十大股东持股比例平方和的对数),独立董事比例(Indratio),管理层持股比例(Exeratio),是否国有控股(Soe,国有控股为1,否则为0),是否拥有母公司(Parent,存在母公司为1,否则为0),CEO与董事长是否二职合一(Dual,二职合一为1,否则取0)以及是否交叉上市(HB_share,交叉上市取值1,否则为0)。第一主成分中,各变量的载荷系数依次为-0.204、0.222、0.089、0.411、-0.408、-0.025、-0.298和-0.122,系数符号均与已有研究吻合[24,25]。就载荷系数大小而言,高管薪酬机制(Exeratio)、所有权性质(Soe)、股权结构(Topratio、Cstr2_10)和董事会结构(Dual)对公司治理水平影响较大。

将样本公司按G指数当年度的中位数划分为高治理水平组和低治理水平组进行分组回归。如表2第(3)、(4)列所示,低治理水平组的交互项在1%水平下显著,而在高治理水平组不显著,且二者组间系数差异性检验亦得到通过。可见,对于治理水平较弱的公司,卖空机制对审计收费的影响更强。

综上,当公司会计稳健性较低或治理水平较差时,可能更易受到卖空投资者的关注,财务错报被发现的概率更大,审计师的风险暴露程度更高,故审计收费上调的现象更加明显,假设H2和H3得以支持。

5 进一步分析

5.1 卖空与审计定价的内生性与稳健性分析

由于两组样本公司基本特征具有较大差异,为有效控制样本选择性偏误,本文参照靳庆鲁等[5]的研究,采用倾向得分匹配(PSM)的方法为实验组选择配对样本进行重新检验。我们选取标的公司进入卖空名单之前的观测以及控制组的所有观测,根据公司规模(lnasset)、换手率(Turnover)和波动率(Sdr),分板块并控制年度和行业固定效应计算被选为标的公司的倾向性得分,随后以标的公司进入卖空名单前1年为时点,为其在控制组中进行一对一样本匹配。此外,为消除审计收费的增加可能只是自然演化的顾虑,本文采取安慰剂实验(placebo)的方法,通过构造三个“伪事件日”,即分别虚拟标的公司进入卖空名单的前1年(Post_lag1)、前2年(Post_lag2)、前3年(Post_lag3)为“实际”进入时点重新进行诊断。理论上,由于标的公司并未真正放松卖空限制,因此“卖空”不应该对审计收费产生影响。结果表明,配对样本的交互项系数仍显著为正,说明在控制了样本选择性偏误后,放松卖空管制对审计收费的作用与表1一致。此外,安慰剂实验中交互项系数均不再显著,表明放松卖空管制的确能导致审计收费上升。

同时,我们还进行了一系列稳健性检验:(1)为消除IPO对审计定价的影响,我们剔除了当年上市的样本重新估计。(2)保留进入卖空名单当年的数据并将其纳入Post=1的样本集,用Post_a(Post_b)表示新的卖空时点,在当年或之后(之前)的年份取值1,否则为0。(3)由于融券事件在时间轴上并未均匀分布,我们分批次重新检验了卖空机制对审计费用的影响。以上交互项均显著为正,仅在各批次的显著性程度上存在差别。

5.2 卖空与审计定价的动态分析

为探究卖空机制与审计费用的动态关系,我们按照Dong等[26]的方法重新设定模型。新的卖空时点Post_t1,Post_t2,Post_t3和Post_t4均为虚拟变量,当样本公司分别处于实际卖空年份1年后、2年后、3年后和4年后(含当年)的年度设置为1,否则为0。其他变量与前文保持一致。理论上,如果卖空机制对审计费用提升的作用一直存在,那么List与每一个新的卖空时点的交互项系数都应显著为正,否则随着审计师对于标的公司审计成本和风险的认知以及卖空的公司治理效应[1]的增强,可能削弱卖空与审计费用间的正向关系。我们发现,交互项的显著性随着时间的推进逐渐消失,说明放松卖空管制对审计定价的影响可能仅体现在公司进入卖空名单后的较早年份,表现出一种瞬时效应。考虑到我国的融券业务分批进行,上述影响既包括前一批标的公司进入名单后的持续性作用,又受后一批公司进入名单的冲击。为此,我们在一对一配对样本中截取四段区间以验证卖空机制后续各年度的作用,即设置变量Post_period1,Post_period2,Post_period3和Post_period4,以上市公司成为融券标的公司当年的时间点为t,通过Post_period1考察所有批次标的公司进入卖空名单后第1年的作用,将其定义为当所处年度是成为标的公司后的第1年(t+1)为1,前1年(t-1)为0;以此类推,滚动定义。结果表明,交互项仅在第(1)列(Post_period1)显著为正,即审计收费仅在公司进入卖空名单后的第1年有大幅提升,进一步证实了瞬时效应的存在。

5.3 卖空影响审计定价的机理

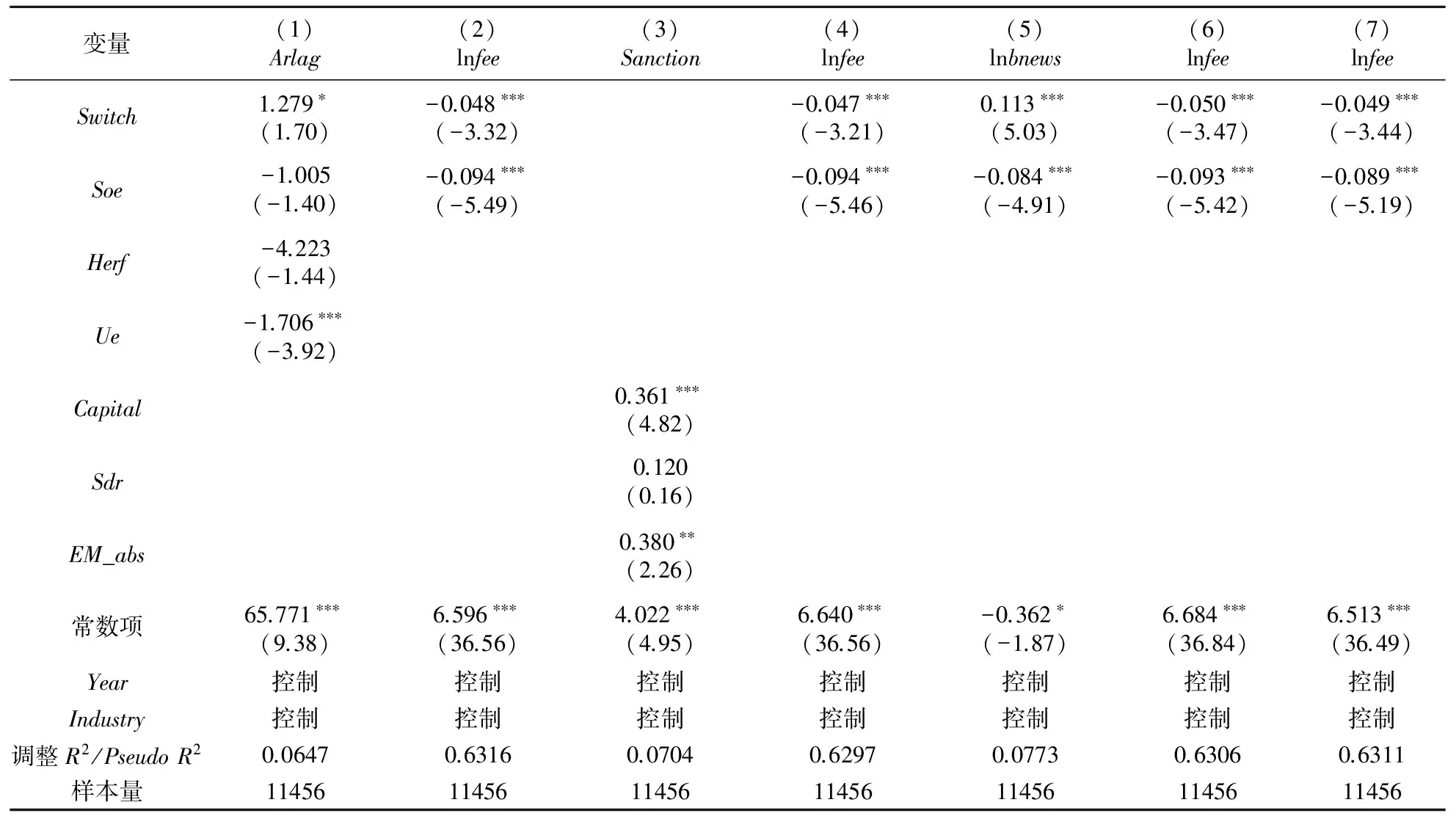

如前所述,我们认为审计费用的增加可能是审计成本、审计风险以及认知风险上升综合造成的结果,故对卖空机制的影响机理做进一步分析。考虑到数据的可得性并结合以往研究,我们分别选取审计报告时滞[27,28]、监管部门的行政处罚[18,29]以及媒体负面报道[16,17]作为审计成本、审计风险和认知风险的代理变量。其中审计报告时滞(Arlag)为资产负债表日到审计报告签发日的时间间隔;行政处罚(Sanction)为虚拟变量,当本年度因会计信息质量问题(虚构利润、虚列资产、推迟披露、虚假记载、重大遗漏或披露不实)受到监管部门行政处罚取1,否则为0;媒体负面报道(lnbnews)数据取自CSMAR财经新闻数据库。参照于忠泊等[30]的方法,我们总结出负面关键词列表,将包含至少一个关键词的新闻定义为负面新闻。该变量以年度媒体负面报道量加1并取对数计算。各模型新增控制变量包括:股权集中度(Herf),以前10大股东持股比例的平方和衡量;未预期盈余(Ue),当年EPS大于上年EPS时为好消息,取值为1,否则为0;权益性融资(Capital),当公司在前后1年内进行权益性融资取1,否则为0;股票波动率(Sdr),公司股票日回报率对市场日回报率回归残差项的标准差;盈余管理(EM_abs),以修正的琼斯模型计算的盈余管理程度的绝对值衡量。回归结果如表3所示,在控制了相关影响因素后,第(1)、(3)和(5)列交互项List×Post的系数均显著为正,说明相对于不能卖空的公司,融券标的公司的审计工时延长,被监管部门行政处罚的概率增高,负面媒体报道的数量增多;同时,第(2)、(4)和(6)列的结果显示,上述审计成本(Arlag)、审计风险(Sanction)和认知风险(lnbnews)的增加均会导致审计费用提高,且各交互项List×Post的系数依然显著为正;第(7)列同时纳入了3种机制的影响,交互项结果同样稳健。综上表明,放松卖空管制后,审计费用的提升部分是通过审计工时的延长、行政处罚概率的增大和负面新闻的增多实现的,即相应增加了审计成本、审计风险以及认知风险,这一发现进一步支持了前文的理论分析。

表3 卖空影响审计定价的中介效应检验(审计报告时滞、行政处罚与媒体负面报道)

续表3

6 结论与启示

长期以来,学术界对卖空机制经济后果的研究历经了从价格发现、流动性和波动性到公司行为的转变,得出了很多有益的启示。本文将其拓展至审计领域后发现,卖空机制的引入通过增加会计师事务所的审计工时、标的公司被监管部门行政处罚的概率以及负面新闻的报道量,加重了审计师对标的公司审计成本、审计风险以及认知风险的担忧,因而审计收费有所上升;而当客户会计稳健性较低或治理水平较差时,由于更易受到卖空投资者的关注,上调审计收费的现象更加明显。此外,动态视角下,我们发现卖空机制对审计定价的影响主要集中在各公司业务开通初期,即表现为瞬时效应,并不具有持续性。综上可见,卖空机制不仅影响公司行为,对审计行为亦有所调整。

本研究从第三方审计的视角补充了卖空机制的经济后果研究,有助于全面评价放松卖空管制的实施效果。同时,鉴于审计师在定价时会对卖空机制可能引致的审计成本和风险给予考量,未来研究在使用审计定价模型时,应对卖空因素进行合理度量并加以控制。最后,本文探明了审计报告时滞、行政处罚和媒体负面报道在卖空机制与审计收费之间的中介作用,进一步打开了二者关系的黑箱。

[1] Massa M, Zhang B, Zhang H. The invisible hand of short selling: does short selling discipline earnings management[J]. Review of Financial Studies, 2015, 28(6): 1701-1736.

[2] 陈晖丽,刘峰.融资融券的治理效应研究——基于公司盈余管理的视角[J].会计研究,2014,(9):45-52.

[3] 陈晖丽,刘峰.融资融券的治理效应研究:基于会计稳健性的视角[J].中国会计评论,2014,12(3):277-294.

[4] Grullon G, Michenaud S, Weston J P. The real effects of short-selling constraints[J]. Review of Financial Studies, 2015, 28(6): 1737-1767.

[5] 靳庆鲁,侯青川,李刚,等.放松卖空管制、公司投资决策与期权价值[J].经济研究,2015,(10):76- 88.

[6] Li Y, Zhang L. Short selling pressure, stock price behavior, and management forecast precision: evidence from a natural experiment[J]. Journal of Accounting Research, 2015, 53(1): 79-117.

[7] Simunic D A. The pricing of audit services: theory and evidence[J]. Journal of Accounting Research, 1980, 18(1): 161-190.

[8] Houston R W, Peters M F, Pratt J H. Non-litigation risk and pricing audit services[J]. Auditing: A Journal of Practice and Theory, 2005, 24(1): 37-53.

[9] Dechow P M, Hutton A P, Meulbroek L, et al.. Short-sellers, fundamental analysis, and stock returns[J]. Journal of Financial Economics, 2001, 61(1): 77-106.

[10] Griffin P A. A league of their own? Financial analysts’ responses to restatements and corrective disclosures[J]. Journal of Accounting, Auditing and Finance, 2003, 18(4): 479-517.

[11] Desai H, Krishnamurthy S, Venkataraman K. Do short sellers target firms with poor earnings quality? Evidence from earnings restatements[J]. Review of Accounting Studies, 2006, 11(1): 71-90.

[12] Karpoff J M, Lou X. Short sellers and financial misconduct[J]. The Journal of Finance, 2010, 65(5): 1879-1913.

[13] Desai H, Ramesh K, Thiagarajan S R, et al.. An investigation of the informational role of short interest in the Nasdaq market[J]. The Journal of Finance, 2002, 57(5): 2263-2287.

[14] Diamond D W, Verrecchia R E. Constraints on short-selling and asset price adjustment to private information[J]. Journal of Financial Economics, 1987, 18(2): 277-311.

[15] 醋卫华,李培功.媒体监督公司治理的实证研究[J].南开管理评论,2012,15(1):33- 42.

[16] 吕敏康,冉明东.媒体报道影响审计师专业判断吗?——基于盈余管理风险判断视角的实证分析[J].审计研究,2012,(6):82- 89.

[17] Joe J R. Why press coverage of a client influences the audit opinion[J]. Journal of Accounting Research, 2003, 41(1): 109-133.

[18] 刘启亮,李蕙,赵超,等.媒体负面报道,诉讼风险与审计费用[J].会计研究,2014,(6):81- 88.

[19] LaFond R, Watts R L. The information role of conservatism[J]. The Accounting Review, 2008, 83(2): 447- 478.

[20] 王冲,谢雅璐.会计稳健性,信息不透明与股价暴跌风险[J].管理科学,2013,26(1):68-79.

[21] 张继勋,刘成立.审计收费研究综述及启示[J].当代财经,2006,(7):123-128.

[22] 冯延超,梁莱歆.上市公司法律风险、审计收费及非标准审计意见——来自中国上市公司的经验证据[J].审计研究,2010,(3):75- 81.

[23] Khan M, Watts R L. Estimation and empirical properties of a firm-year measure of accounting conservatism[J]. Journal of Accounting and Economics, 2009, 48(2): 132-150.

[24] 白重恩,刘俏,陆洲,等.中国上市公司治理结构的实证研究[J].经济研究,2005,(2):81-91.

[25] 蒋琰.权益成本,债务成本与公司治理:影响差异性研究[J].管理世界,2009,(11):144-155.

[26] Dong Y, Li O Z, Lin Y, et al.. Does information-processing cost affect firm-specific information acquisition? Evidence from XBRL adoption[J]. Journal of Financial and Quantitative Analysis, 2016, 51(2): 435- 462.

[27] Knechel W R, Payne J L. Additional evidence on audit report lag[J]. Auditing: A Journal of Practice and Theory, 2001, 20(1): 137-146.

[28] Mao M Q, Yu Y. Analysts’ cash flow forecasts, audit effort, and audit opinions on internal control[J]. Journal of Business Finance and Accounting, 2015, 42(5- 6): 635- 664.

[29] Chen S, Sun S Y J, Wu D. Client importance, institutional improvements, and audit quality in China: an office and individual auditor level analysis[J]. The Accounting Review, 2010, 85(1): 127-158.

[30] 于忠泊,田高良,齐保垒,等.媒体关注的公司治理机制——基于盈余管理视角的考察[J].管理世界,2011,(9):127-140.

DoestheDeregulationonShortSaleConstraintInfluenceAuditPricing? ——AQuasi-naturalExperimentonMarginTrading

XU Lu-ying1,2,3, WANG Fang-jun1,2, WANG Xuan-zi1,2

(1.SchoolofManagement,Xi’anJiaotongUniversity,Xi’an710049,China; 2.ExperimentCenterfortheTeachingofManagementEducation(Demo-CenteratStateLevelforExperimentTeaching),Xi’anJiaotongUniversity,Xi’an710049,China; 3.CollegeofBusiness,CityUniversityofHongKong,HongKong999077,China)

The setup of margin trading is a breakthrough in credit trading system for Chinese security market. Under such a context, this paper examines how short selling influences audit pricing based on the quasi-natural experiment. By using approaches of difference-in-differences design, matched sample and placebo test, we find that (1)auditors charge their clients higher audit fees when these firms are available to short sellers; (2)this effect is more pronounced for firms with weaker accounting conservatism and corporate governance; (3)dynamically, there is an instant increase in audit fees at the point of the deregulation, after which audit fees remain stable; (4)the introduction of short sale mechanism promotes audit pricing by increasing audit delay, probability of sanction by the regulators and negative news, which leads to a rise in audit effort, audit risk and cognitive risk, respectively.

short sale mechanism; audit pricing; audit risk; cognitive risk; DID model

2016-11-22

国家自然科学基金资助项目(71472148);中央高校基本科研业务费专项资金资助项目(sk2016011)

F239

A

1003-5192(2017)06- 0030- 07

10.11847/fj.36.6.30