“营改增”对现代服务业企业负担状况影响研究

——以江苏省为例

2017-12-08盛安琪周红霞朱晓芳

盛安琪,周红霞,朱晓芳

(1.安徽财经大学 安徽经济社会发展研究院,安徽 蚌埠 233030;2.南京财经大学 会计学院,江苏 南京 210046; 3.南京农业大学 金融学院,江苏 南京 210095)

“营改增”对现代服务业企业负担状况影响研究

——以江苏省为例

盛安琪1,周红霞2,朱晓芳3

(1.安徽财经大学 安徽经济社会发展研究院,安徽 蚌埠 233030;2.南京财经大学 会计学院,江苏 南京 210046; 3.南京农业大学 金融学院,江苏 南京 210095)

根据“营改增”降低服务业企业税负、促进产业结构升级的政策效果,选择苏南、苏北第三产业分析“营改增”对现代服务业企业税负影响差异。研究发现:造成苏南与苏北经济发展差异的根本原因之一在于人们观念差异,倾向保守观念的苏北人更多奉行“渠道为王”的销售模式,“营改增”政策消除了现代服务企业在不断分销的渠道中所产生的重复征收营业税问题;倾向开放观念的苏南人主要奉行互联网平台式的销售模式,“营改增”政策对降低现代服务企业税负效果更显著。

营改增;“1+6”现代服务行业;苏南;苏北

一、引 言

2011年,经国务院批准,财政部、国家税务总局联合下发了营业税改增值税试点方案,推行“营改增”政策的主要目的是:一方面促进国内征税规则与国际征税规则接轨[1];另一方面避免重复征税,降低服务行业税负,驱动服务行业发展壮大,促进产业结构调整与经济结构升级[2]。就2014年9月李克强总理在夏季达沃斯论坛所倡导的“大众创业、万众创新”的政策而言,“营改增”对现代服务业企业负担的影响不仅关乎到该政策“落地”之成败,而且也对中国产业结构调整与经济结构升级产生重大而深远影响。江苏省自2012年8月推行“营改增”政策,涉及“1+6”①现代服务行业。据统计,江苏省在比其他地区早试点的10个月内,提前减税100亿元,受惠面达96%;全省“1+6”行业新增现代服务企业8.47万户,比试点前增长77.27%。此后,根据国家统一部署,江苏省分步将广播影视服务业(2013年8月)、邮政和铁路运输业(2014年1月)、电信业(2014年6月)、金融和建筑业及房地产业(2016年5月)纳入了营改增试点。至2016年底,试点纳税人已经增加到119万户,增幅超过10倍。2013-2015年3年间,江苏省服务业试点纳税人申报抵扣固定资产进项税额447.2亿元,换算成投资额高达3 077.7亿元。“营改增”工作的分步推进和顺利运行,给江苏省经济发展带来了深远影响。

二、文献回顾

从目前“营改增”改革试点的进程来看,“营改增”改革试点有两个基本方向:一是行业扩围——将更多目前征收营业税的行业纳入增值税征收范围:二是地区扩围——在更多地区实施“营改增”改革。对于“营改增”按照地区方式推进的道路,它将会产生“税收洼地”效应和跨地区增值税抵扣链条中断,这种因试点与非试点地区税收差别待遇的“制度性诱惑”会导致周边地区服务业资源要素的区域集聚(吴斌,2012;潘文轩,2012)[1-2];对于“营改增”按行业全国推广的路径选择,它能够避免国内的“税收洼地”效应,确保行业在全国范围内的增值税抵扣链条的完整性(丁胜红,曾峻,2014;吴应宇,丁胜红,2014)[3-4]。一个已经形成普遍共识的观点是:“营改增”有助于消除服务业因征收营业税、不能抵扣进项税而导致的重复征税(汪德华、杨之刚,2009;施文泼、贾康,2010;夏杰长、管永昊,2012)[5-7]以及因适用税率水平变化而带来的税负变动效应(岳树民、李建清,2007;姜明耀,2011;潘文轩,2012)[8-9]。目前尽管有学者研究涉及“营改增”的双重效应促进了企业分工细化和技术进步(潘文轩,2012;丁胜红,曾峻,2014)[2,4],但还鲜有人从战略视野去研究因“营改增”驱动效应促使企业分工细化所培育专业化市场以及技术进步所导致产品链的分工网络形成,进而促进产业结构升级和天然塑造了国家价值链(刘志彪、张杰,2009)[10]的形成,只有对此研究才能真正理解中央着力推进“营改增”改革的战略意义与重大价值之所在。

三、江苏省第三产业发展特征分析

(一)第三产业正成为江苏经济的主导力量

根据江苏省2010-2015年统计年鉴分析江苏省三大产业的GDP,得出见表1所列江苏省三大产业结构。

表1 2010年-2015年江苏省全省GDP和三大产业产值

从表1可以看出2010-2015年江苏省三大产业增长趋势,自2012年江苏省实施“营改增”以来,第一产业和第二产业的发展均放缓,唯有第三产业仍然在突飞猛进,并且在2013年成为经济增长的主要动力,到2015年,第三产业产值首次超过第二产业,成为江苏省经济的主导力量,促进了江苏省的产业结构升级。

(二)现代服务业发挥主导作用

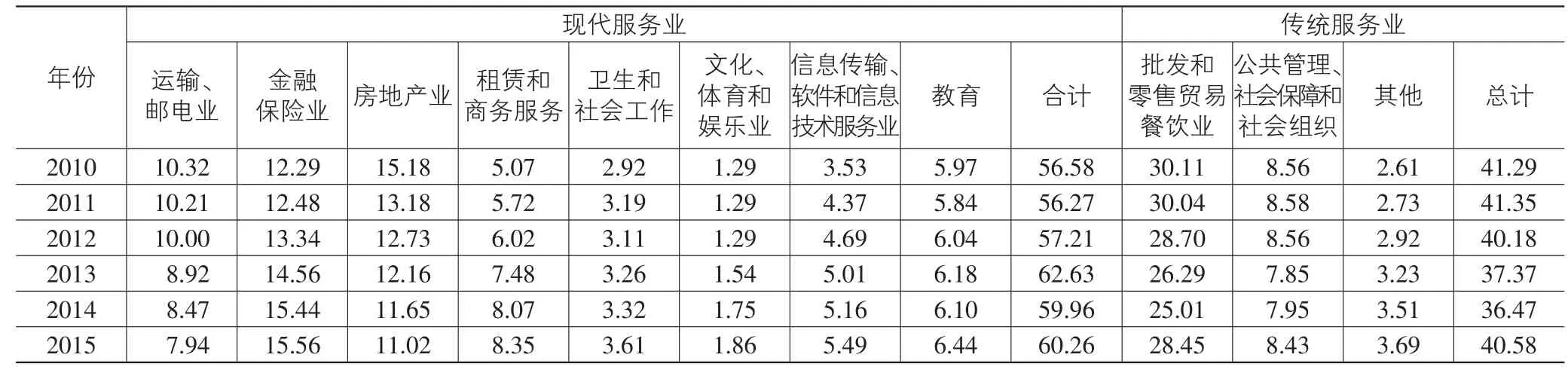

根据江苏省2010-2015年统计年鉴,按分析江苏省现代服务业与传统服务业分行业GDP计算得出2010-2015年江苏省第三产业分行业占第三产业总产值比例,结果见表2所列。

表2 2010-2015年江苏省第三产业分行业占第三产业总产值比例 %

从表2可以看出,现代服务业和传统服务业各占一半,但是现代服务业占第三产业的比重逐年上升,尤其是2012年“营改增”之后,现代服务业的增长速度明显开始加快,而传统服务业的增长开始变慢。因为包含的行业比较复杂,所以,并不是所有的比重都有所增加,很明显,2010-2015年金融保险业和租赁商务服务业是增长最快的行业,增速各达到3%以上,而信息传输、软件和信息技术服务业的增长速度仅次于这两个行业,从2010年的3.53%到2015年的5.49%,5年时间增长了1.96%。江苏省的服务业发展主要靠高新技术和金融带动,但从目前来看,它还没有超过传统服务业中的批发和零售贸易餐饮业的比重,这说明现代服务业还有很大的增长空间,在未来的经济发展中可以就这些方向开展经济工作。为此,通过“营改增”政策对苏南与苏北服务业影响差异来发掘现代服务业增长空间与方向。

(三)“营改增”对苏南与苏北服务业影响差异分析

“营改增”在一定程度上对产业结构的优化和经济的增长起到推动作用[3-4],但是由于江苏省苏北贫困县的个数是苏南贫困县个数的四倍,较大的经济基础差距,直接导致了“营改增”的实施在两个地区的政策效果有着不同的体现。

1.苏南的产业结构升级早于苏北

由于地理位置、教育环境、历史因素等原因,江苏省的经济一直具有从南到北阶梯式递减特征,产业结构也不例外。根据2010-2015年江苏省统计年鉴计算江苏省苏南、苏北地区产业结构,结果见表3、表4所列。

表3 2010-2015年江苏省苏南地区产业结构

表4 2010-2015年江苏省苏北地区产业结构

从表3、表4可以看出,2015年苏南的第三产业产值为2 1251.20亿元,占整个江苏省第三产业产值的61%,占苏南地区生产总值的51.2%,三大产业结构为2.08∶46.73∶52.18。相比之下,苏北地区产业结构稍显不合理,第一产业仍然在经济结构中占有重要地位,第二产业的发展由于未引起重视并且没有赶上经济发展浪潮,相对苏南地区略显薄弱。但是同样受“营改增”的影响,2012年以来,苏北的第三产业也呈快速发展趋势,居三大产业发展速度之最,逐年减少与第二产业的差距,2015年苏北的第三产业产值为7 249.03亿元,占整个江苏省第三产业产值的21%,占苏北地区生产总值的43.76%,三大产业结构为11.29∶44.95∶43.76,为进一步升级产业结构打下坚实的基础。

2.苏北的服务业增长速度快于苏南

根据2010-2015年江苏省统计年鉴计算江苏省苏南、苏北第三产业产值和增长速度,结果见表5所列。

表5 2010-2015年江苏省苏南和苏北第三产业产值和增长速度

从表5可以看出,受“营改增”的影响,整个江苏省的服务业都在快速增长,苏南和苏北服务业也在逐年递增,自2013年政策红利开始显现以来,苏北地区的第三产业规模发展速度就快于苏南地区,这将对未来缩小苏北和苏南地区经济差距打下基础,但从苏南、苏北的服务业生产总值来看,苏南属于经济发达地区,而苏北属于经济欠发达地区,在同一省份造成经济发展差异,除了自然资源差异外,更主要的是不同地区人们的观念差异造成的,一般来说,经济欠发达地区人们观念比较守旧,经济发达地区人们观念比较创新,善于接受新事物。

四、基于“营改增”视角检验苏南与苏北人们观念差异

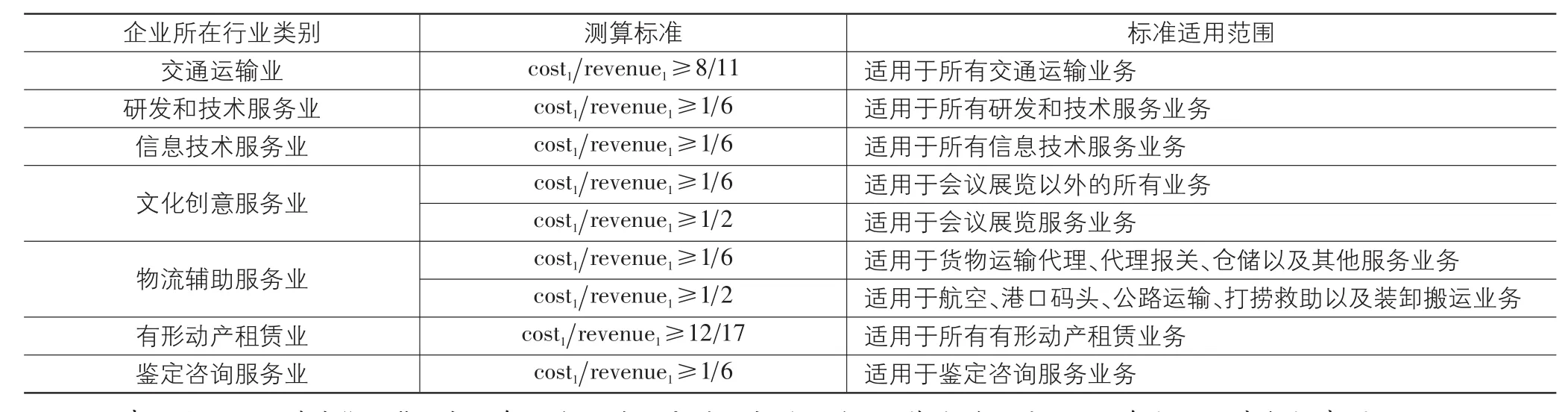

在经济发达地区,人们观念比较超前,流行“互联网+”时代的互联网平台销售模式,很快抛弃了“渠道为王”的工业经济时代销售模式。而经济欠发达地区,人们观念比较保守,排斥新事物,墨守成规现象比较严重。因此,在更多采用互联网平台销售模式的苏南地区,现代服务行业商品很难“被”重复征收营业税。按照非重复征收营业税销售模式,测算“营改增”对“1+6”服务行业企业税负影响,并利用测算公式②:costi/revenuei≥1-(business_taxi/value-add⁃ed_taxi)。具体测算标准见表6所列。

表6 “营改增”对“1+6”行业中某现代服务业企业税负影响测算

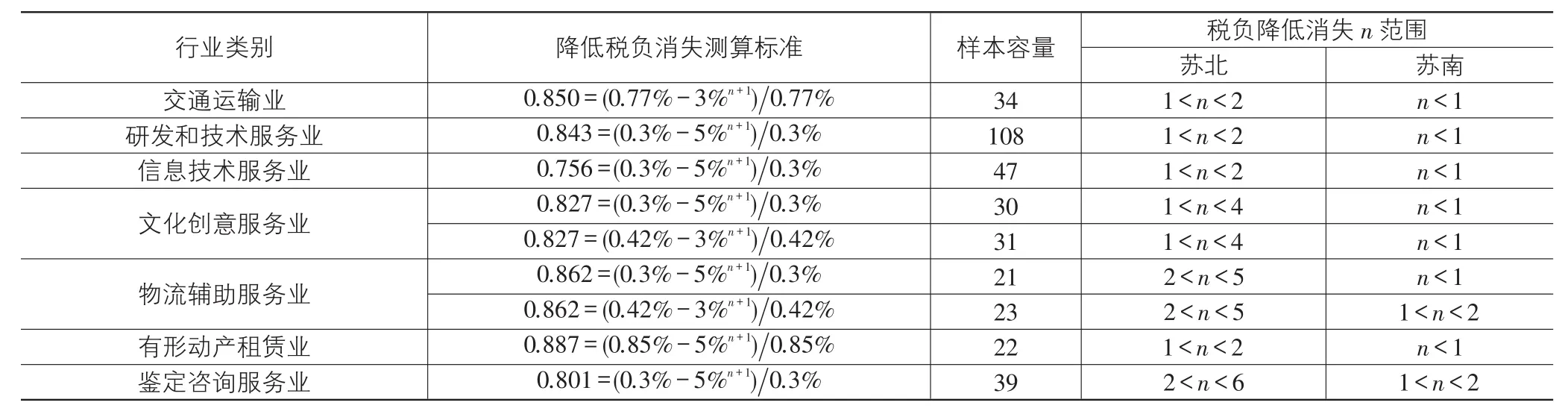

而苏北人更多采用“渠道为王”的工业经济时代销售模式,现代服务业商品容易产生重复征收营业税,按照重复征收营业税的销售模式,测算“营改增”对“1+6”现代行业中某种商品流转到第n家现代服务企业的税负影响,并利用测算公式③:costi/revenuei≥1-(business_taxi-business_taxin+1)/(1-business_taxi)value-added_taxi。具体测算标准见表7所列。

表7 “营改增”对“1+6”服务行业商品流转第n家现代服务企业税负影响测算

针对小规模纳税的现代服务业企业而言,营业税率改为增值税率的税率变化分为两类,一类是税率不变,仍保持3%税率,如交通运输业务、文化创意服务业中会议展览业务、物流辅助服务业中航空、港口码头、公路运输、打捞救助以及装卸搬运业务等;另一类税率减小,税率由5%减小为3%。如研发和技术服务业、信息技术服务业、文化创意服务业等。这些税率设计满足了政府推动“营改增”的政策目的。根据不同销售模式下测算标准来测算“营改增”对苏南、苏北的“1+6”行业现代服务业企业税负实际影响,进而验证造成苏南苏北经济发展差异的主要原因在于人们观念之差异。

五、“营改增”对苏南、苏北的“1+6”行业现代服务业企业税负实际影响

根据采集苏南、苏北的“1+6”部分创业板上市现代服务业企业样本,利用2010-2015年面板数据进行描述性统计分析。其中代表现代服务企业购进产生进项增值税抵扣的原材料成本cost,由于创业板上市现代服务企业公布数据不全,本文通过“产品材料成本=营业总收入-营业利润-人工总成本”的公式计算出cost。由于创业板上市现代服务企业公布的职工薪酬数据也不全,本文采用《税务统计年鉴》所公布同行业工人的平均工资与样本公司的人数计算出人工总成本。

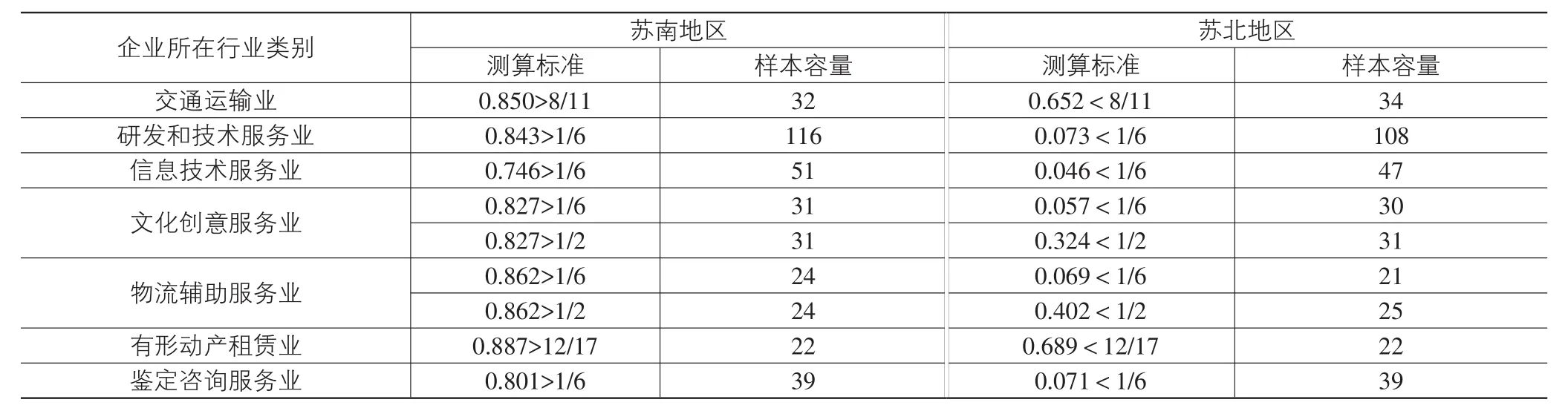

针对互联网平台销售模式而言,“营改增”对苏南、苏北“1+6”服务业企业税负影响测算结果见表8所列。

表8 “营改增”对“1+6”服务业企业税负影响描述性测算结果

从表8可以看出,江苏省苏南在“1+6”服务行业推行“营改增”改革政策达到预期政策目的:降低现代服务企业税负,促进企业规模发展壮大。针对“渠道为王”的销售模式而言,商品流转多少次后“营改增”对“1+6”服务业企业降低税负影响消失。从表8、表9可以看出,目前苏北现代服务企业主要采用“渠道为王”的传统销售模式而苏南现代服务企业主要采用互联网平台销售模式,进而验证了苏北人们观念比较保守,而苏南人们观念比较开放。如何利用营改增政策来消除因人们观念差异造成江苏经济发展不平衡,下文利用营改增税收洼地效应来测算苏北赶上苏南的第三产业经济增长量。

表9 “营改增”对“1+6”服务行业商品流转次数测算

六、“营改增”税收洼地效应分析苏北A县赶上苏南B市的第三产业经济增长量

苏南和苏北呈现明显的经济差距,在考虑土地面积等同情况下,选取苏北经济欠发达A县与苏南经济发达B市作对照,见表10所列。

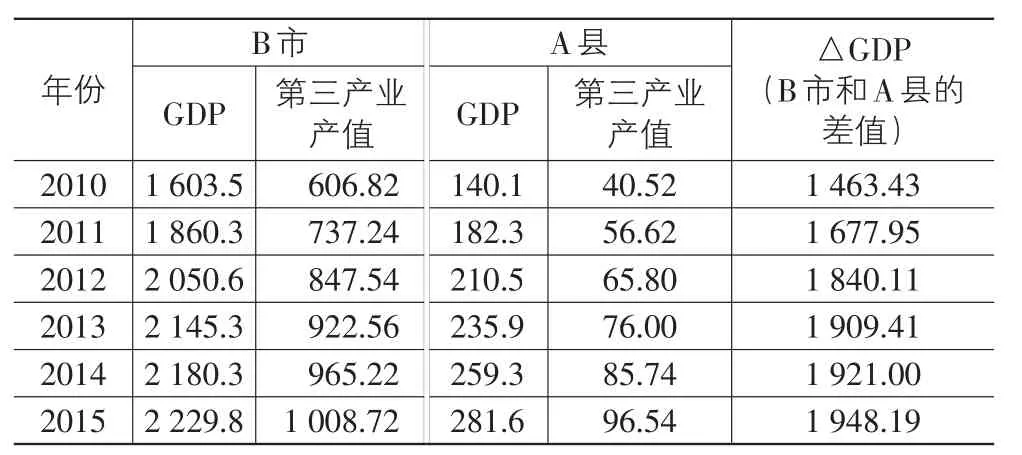

表10 2010-2015年B市及A县GDP和第三产业产值 亿元

(一)测算苏北赶上苏南的经济原理

根据税收乘数理论,国民收入变动与税收变动额之间有倍数关系,因为税收直接影响消费和投资,进而影响整个社会的国民收入,国民收入变动和税收变动额度之间有倍数关系,税收乘数的公式为:kf=ΔY/ΔT 。

纳税人应缴纳税收受应纳税税率影响,所以ΔT=y×Δt,kf=ΔY/y×Δt。

其中,kf表示税收乘数;ΔY表示国民收入;ΔT表示税收变动额;y表示应纳税收入;△t表示相应的税率变动。所以,国民收入和税率呈比例变动:)/(m-n)。

其中,表示根据B市第三产业的年平均增长额;gdpbm和gdpbn分表示B市m年的和n年的第三产业产值。

假设要在L年内使得A县的第三产业产值赶上B市水平的话,即A县L年后的第三产业产值等于L年后的B市第三产业产值,则平均每年A县需要增长的第三产业的产值为B市的未来值和A县的差额比L,为了算出当年的经济增长量,从而得出A县需要的第三产业增长率,在这里类比年金现值的方法。在年金现值的计算方法中,贴现率是资产本身的收益,而“营改增”的税率差异对经济作用引致也能达到贴现率的效果。其中,年金现值公式:其中,P为年金现值,A为每年需要支付的年金,i为利率,n为年金年限;则由此推出A县当年需要的第三产业的产值增加额的计算公式为,其为A县需要增长的第三产业的产值现值,为为了达到B市的产值A县每年需要增长的第三产业的值,t为税率差,n为年限。

(二)测算苏北A县赶上苏南B市的第三产业经济增长量

2015年B市的第三产业产值为1 008.72亿元,2010年B市的第三产业产值为606.82亿元,则平均每年增长80.38亿元,按照这个增长速度,分别假设用15年、25年、30年和50年的时间,A县追上B市的经济水平。假设年限为15,则15年以后,B市的第三产业的产值为2 214.42亿元,A县在未来15年需达到相应的第三产业的产值,所以,A县每年的增长值为141.192亿元;假设年限为25年,则25年以后,B市的第三产业的产值为3 018.22亿元,A县在未来25年需达到相应的第三产业的产值,所以,A县每年的增长值为116.87亿元;假设年限为30年,则30年以后,B市的第三产业的产值为3 420.12亿元,A县在未来30年需达到相应的第三产业的产值,所以,A县每年的增长值为110.79亿元;假设年限为50年,则50年以后,B市的第三产业的产值为5 027.72亿元,A县在未来50年需达到相应的第三产业的产值,所以,A县每年的增长值为98.62亿元。当税率差为5%、6%、8%时,根据年金现值系数,得到A县第三产业当年需要增长的量,见表11所列。

表11 A县不同条件下第三产业的增长量和产值的估算

从表11可以看出,政府降低税率给出的减税优惠越大,给出优惠的时间越长,苏北赶上苏南的可能性就越高。显然,江苏省在“十三五”规划中将实现“两个率先”和“两个一百年”的奋斗目标相结合,按照苏北的“营改增”税收洼地效应完全能够提前实现苏北经济赶上苏南经济发展。

七、研究结论与建议

根据上述“营改增”政策对苏南苏北现代服务业企业税负影响分析,得出如下结论:

(1)在苏北主要奉行“渠道为王”的销售模式,在“1+6”现代服务行业推行“营改增”政策消除现代服务企业的营业税重复负担问题,也降低现代服务企业税负。但“营改增”政策会造成服务业市场垄断,甚至寡头产生,有害于“大众创业、万众创新”的政策“落地”。

(2)在苏南主要奉行“互联网平台式”的销售模式,在“1+6”现代服务行业推行“营改增”改革政策对降低现代服务企业税负效果更显著。“营改增”政策促进服务业市场发育成熟,促进“大众创业、万众创新”的政策“落地”。

(3)调整苏北主要营销模式。“营改增”政策在总体上达到减税效应,但不同销售模式对不同行业“冲击”不同,企业应积极调整营销模式,充分利用“营改增”政策以达到减负效果。同时考量可能被税法视同销售规则以及大额进项税抵扣对企业税负影响。

为了更有效地在全国推行“营改增”政策对现代服务业企业减负效果,促进现代服务业企业发展壮大,最终实现中国产业结构调整,经济结构优化升级。结合全国推行“营改增”政策所产生现实经济问题,本文提出如下建议:

(1)在经济欠发达或不发达地区先大力推行“互联网平台式”的销售模式,后积极推行“营改增”政策。在中西部经济欠发达或不发达地区一方面大力推行“互联网平台式”的销售模式,另一方面在原有“渠道为王”的销售渠道嵌入或者植入“互联网平台式”的销售模式,目的是使中小服务企业获得机会均等的“营改增”减税政策红利,同时破除经济欠发达或不发达地区垄断经济模式的形成,促进中央供给侧改革,实现中国经济均衡一体化发展。

(2)在经济发达地区推行“互联网平台式”的销售模式与“营改增”政策并举。在“互联网+”时代,中央推行“营改增”政策降低中小服务企业税负,只要全国积极推行“互联网平台式”的销售模式,这种模式就会使得“营改增”政策对服务企业尤其中小服务企业减税效果更显著,同时“营改增”政策也促进均衡服务市场发育成熟,促使“大众创业、万众创新”的政策积极“落地”。

(3)中国税务机构改革与中国税制改革并重。一方面,在中国现代服务行业推行“营改增”政策,原有地方税务机构不存在征收营业税,因此地税机构理当重构,中央政府理应大力推进中国税务机构改革,精简机构,提高效率。另一方面,“营改增”政策促进中国税制规则与国际接轨,以其为契机大力深化中国税制改革,提升中国在WTO中的市场地位,促进中国与国际其他国家在现代化服务行业的经济发展。同时也促进中国税务机构与其他国家的税务机关单位的战略合作。

注 释:

①“1”即交通运输业,“6”即现代服务业中的研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁、鉴证咨询服务。

②其测算公式推导略,如有需要可与作者联系。

③其测算公式推导略,如有需要可与作者联系。

[1]吴斌.“营改增”试点要兼顾地方税源的稳定[N].中国社会科学报,2012-08-01.

[2]潘文轩.税制“营改增”改革试点的进展、问题及前瞻[J].现代经济探索,2012(12):32-35.

[3]吴应宇,丁胜红.营改增对产业结构升级与NVC塑造的驱动效应研究[J].东南大学学报:哲学社会科学版,2014(4):46-53.

[4]丁胜红,曾峻.“营改增”对产业结构与国家价值链塑造升级的驱动效应——基于“1+6”服务行业上市公司的面板数据[J].求索,2014(12):66-75.

[5]汪德华,杨之刚.增值税“扩围”——覆盖服务业的困难与建议[J].税务研究,2009(12):36-38.

[6]施文泼,贾康.增值税“扩围”改革与中央和地方财政体制调整[J].财贸经济,2010(11):46-52.

[7]夏杰长,管永昊.现代服务业营业税改征增值税试点意义及其配套措施[J].中国流通经济,2012(3):20-24.

[8]岳树民,李建清.优化税制结构研究[M].北京:中国人民大学出版社,2007:258.

[9]姜明耀.增值税“扩围”改革对行业税负的影响——基于投入产出表的分析[J].中央财经大学学报,2011(2):11-16.

[10]刘志彪,张杰.从融入全球价值链到构建国家价值链:中国产业升级的战略思考[M].北京:社会科学文献出版社,2009:403-423.

A Study on the Impact of Replacing Business Tax with Value-added Tax on the Burden of Modern Service Enterprises—A Case of Jiangsu Province

SHENG An-qi1,ZHOU Hong-xia2,ZHU Xiao-fang3

(1.Anhui Institute of Economic and Social Development,Anhui University of Finance&Economics,Bengbu 233030,China;2.School of Accounting,Nanjing University of Finance&Economics,Nanjing 210046,China;3.School of Finance,Nanjing Agricultural University,Nanjing 210095,China)

According to the policy effect of replacing business tax with value-added tax on reducing the tax burden of modern service en⁃terprises and promoting the upgrading of industrial structure,this paper selects the tertiary industry from northern Jiangsu province and southern Jiangsu province to make an analysis of the tax burden of replacing business tax with value-added tax on modern service enter⁃prises.The study finds that:One of the fundamental causes of the differences in economic development between southern Jiangsu and northern Jiangsu is the ideology of people.The people of northern Jiangsu,who tend to be conservative,are pursuing more“sales chan⁃nels”and replacing business tax with value-added tax could eliminate repeated collection of business tax issues in the channels of distri⁃bution for modern service enterprises;And the people of southern Jiangsu,who tend to be open,mainly adhere to the internet platformbased sales model.It is more significant for the policy of replacing business tax with value-added tax to reduce the tax burden on modern service enterprises in southern Jiangsu.

replacing business tax with value-added tax;“1+6”modern service industry;southern Jiangsu province;northern Jiangsu province

F061.5

A

1007-5097(2017)12-0020-07

10.3969/j.issn.1007-5097.2017.12.003

2017-06-26

江苏省教育厅基金项目(2016SJB790012);江苏省科技厅软科学基金项目(RB2017042);南京农业大学人文社会科学基金探索项目(SKTS2016024)

盛安琪(1990-),女,安徽蚌埠人,研究实习员,会计学硕士,研究方向:区域经济,城市经济发展理论;

周红霞(1980-),女,山东济南人,讲师,会计学博士,研究方向:税务会计理论与方法;

朱晓芳(1988-),女,江苏连云港人,硕士研究生,研究方向:税务会计理论与方法。

[责任编辑:余志虎]