钾肥市场月度分析

2017-12-07

钾肥市场月度分析

■钾肥价格略有下滑

随着新货源的到港,本月氯化钾整体市场供应增加明显,市场稳中略降。目前市场表现不温不火,特别是下游复合肥市场,上月末复合肥企业出货量增长在本月中旬就受环保监察影响,开工下滑,对氯化钾需求下降。从整体市场来看,春耕市场结束后,氯化钾需求较弱。

具体来看,国产钾肥方面,目前盐湖方面供应稳定,每日在300车皮,月初,价格下调60元/吨,大单买断价为1870元/吨,目前主要出59%和57%产品。8月份,国产钾肥整体到货量增多,但下游需求较弱,虽受大合同提价影响,价格还是有所下滑。后期小厂开工率逐渐恢复,但仍基本处于调试阶段,产量较低,走货情况一般。国产钾肥价格与港口钾肥差价空间再度收窄。

8月份边贸基本无到货,商家低价揽单现象有所好转,但需求较弱加剧了市场悲观气氛,预计9月有4万吨货物到口岸,其中有部分前期紧张的俄罗斯红钾货源,8月份边贸钾肥受货源有限影响,报价较少,当地经销商意向价格在1800元/吨。

进口钾方面,近期港口明显到货,现货滞销现象严重,经销商为进一步回笼资金,商家低价揽单现象再度出现,港口价格较前期下滑20~30元/吨,成交价格空间收窄。月底俄白钾报价在1950~2000元/吨水平,据悉2000元/吨以上货源已经不多见;俄红钾价格方面稍有回升,价格在1880~1900元/吨,货源主要集中在北方港口。颗粒钾方面在2000~2050元/吨左右,其中北方港口价格较低,南方报价高。

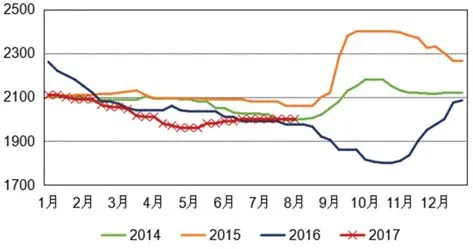

2017年钾肥港口价格走势图

■主要港口运行及库存情况

8月份,北方港口钾肥随着大合同的敲定到货明显增多,再加上之前保税区货源通关,港口钾肥供货量明显增加。其中,南京港到货加钾4.5万吨,烟台港到货4万吨智利白钾。烟台港、青岛港、镇江港、南京港、湛江港、赤湾港防城港库存均有大幅提升;个别港口在下游复合肥需求下,库存减少,其中连云港受下游集中采购影响,库存下降明显;北海港、营口港附近市场需求一般,到货与需求基本持平,港口存货量基本无变化。大合同价格的确认,提振了港口价格,但随着到货增加,在下游复合肥需求下降影响下,商家迫于销售与仓储压力,现货滞销现象严重,为进一步回笼资金,商家低价揽单现象开始出现,9月份压力继续增大。

国内主要港口库存量 单位:万吨

■下游产品行情分析

8月份复合肥企业平均开工率不足五成,较上月有明显,月初延续上月下旬态势,随着秋季来临,部分企业为了走量,价格下调,经销商拿货有所好转,但随着月中开始的环保监察的开始,各地企业均受影响,其中山东、四川影响最为严重。各地开工率方面,安徽地区较高,平均开工率超过六成;湖北地区接近六成,较前期有稍有下调;山东地区部分企业受受限产影响,整体开工率继续下滑,目前不足四成。目前复合肥主流出厂价格:山东地区45%氯基主流出厂价1980元/吨;江苏地区45%硫基主流出厂价2050元/吨;湖北地区45%氯基主流出厂价1830元/吨;江苏地区45%氯基主流出厂价1870元/吨;山东地区45%硫基主流出厂价2180元/吨;安徽地区45%硫基主流出厂价2205元/吨。

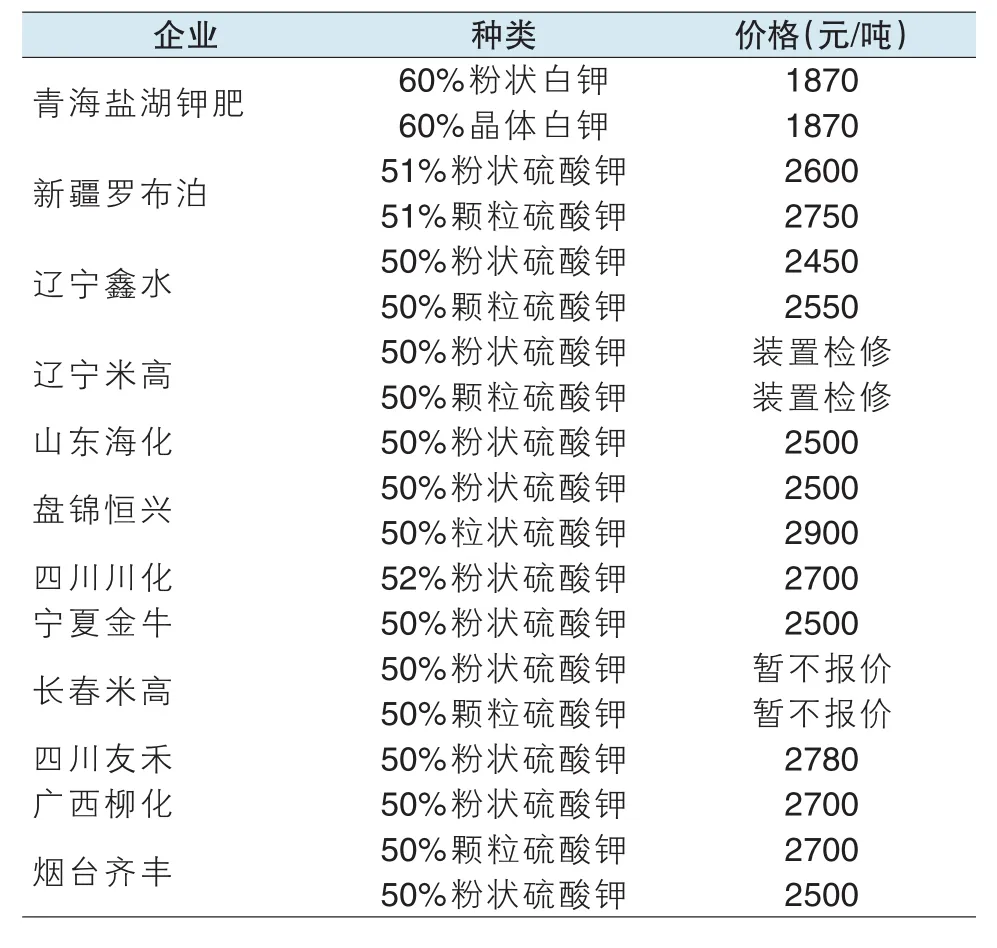

钾肥主要厂家出厂报价

■其他钾肥产品价格分析

硫酸钾:硫酸钾整体需求一般,走货情况一般,主要看好下半年的烟草肥招标;开工率处于低位,整体开工率略好于六成,行至月底,东北50%,河北60%,山东受环保严查复产盐酸影响降至三成左右。价格方面,在前期氯化钾库存原料使用将尽,新采购原料价格提升影响,行至月底,50%粉状硫酸钾市场主流报价提升至2500~2550元/吨左右,颗粒加价100~150元/吨,成交空间在50元,南方地区价格稍高,青上、米高的价格较北方高100元/吨。国投罗布泊硫酸钾装置已于2017年8月28日恢复生产,产品库存不多,主供前期订单,价格自9月1日起微调,51%粉状到站价为2600元/吨,51%颗粒到站价格为2750元/吨,实际成交空间在100元/吨左右。

硝酸钾:8月份硝酸钾在环保监察影响下,供应量明显下滑,前期订单供应延后,虽整体市场需求受下游复合肥需求影响情况一般,但在低供应量下,企业暂无库存压力小,后期关注烟草肥发展。价格方面,原料氯化钾价格回升,前期工业级硝酸钾与农业级硝酸钾价格两极分化有所减轻,硝酸钾价格在低供应量下顺势上扬,目前农业级主流出厂报价4200元/吨,工业级出厂挂牌价4200~4300元/吨。预计9月份,农业用肥需求回升,同时若环保持续影响的话,个别企业开工或有下调,致使供应量减少,更加有利企业继续挺价。

■后市预测:下行压力明显增加

9月份,中国氯化钾市场在进口钾肥数量增加带来供应量增加以及需求受环保压力带来下游复合肥开工率下降影响,氯化钾整体市场价格将稳中微下调;硫酸钾、硝酸钾受环保压力带来供应紧张以及烟草肥招标下,价格坚挺。

国际方面,供应商前期的供应策略下,并没有继续带来很好的市场反应,反而是造成目前需求回升但价格平稳的问题,大合同虽然确认,国际市场价格在需求好转前,价格不会出现大幅提升。

国内方面,下游复合肥开工率在进入9月将在环保压力下有所下滑,对钾肥采购力度有限;供应方面,国产钾肥供应平稳,港口库存随新货到港,供应增加,价格下行压力明显。