金融波动对农产品价格的波动风险溢出

2017-12-06黄守坤段萍萍

黄守坤,董 梅,段萍萍

(山东财经大学 保险学院,山东 济南 250014)

金融波动对农产品价格的波动风险溢出

黄守坤,董 梅,段萍萍

(山东财经大学 保险学院,山东 济南 250014)

金融市场的波动性是其固有的特征,它与农产品价格波动之间存在多大的关联度,近年来农产品价格的频繁波动中又有多少是由金融的波动引起的,一直是值得研究的问题。我们对国内外农产品价格和金融市场的波动特征进行了实证对比,发现它们之间存在显著的关联性,通过BEKK-GARCH模型计量出了金融波动对农产品价格波动存在溢出效应,得出大豆等农产品价格波动中有30%~40%是由货币供应量的波动贡献的结论。

农产品价格;金融波动;波动溢出;BEKK-GARCH模型

一、引言

农产品价格变化牵动着亿万居民的心,其走势关乎人们的生产和生活。近年来,我国主要农产品的产量不断创新高,农产品供求双方变化相对平稳,但农产品价格频繁波动给人们的生产和生活造成了一定程度的风险,人们对未来农产品价格波动的不确定性产生了担忧,像“蒜你狠”、“姜你军”、“豆你玩”、“火箭蛋”等网络名词,折射出了人们对农产品价格大幅上涨的形象比喻,也反映出了人们面对农产品价格上涨时的被动和无奈。深刻分析农产品价格频繁波动的原因,除了有供求双方量的变化原因外,金融“放大器”的作用不容忽视,活跃的金融市场或宽松的货币政策会促使一部分投机商利用信贷等资金借助部分农产品减产的信息,推高农产品的价格,通过囤积农产品牟利,从而放大农产品供求变化的趋势,起一个波动放大器的作用。同时,很多农产品已经成为金融期货市场上的工具,其价格已与股票、利率和汇率等金融价格波动高度相连,金融的波动更增加了农产品价格波动的不确定性。那么,是否存在金融波动对农产品价格的波动风险溢出,如果存在,这种波动溢出的特征是什么,也就是溢出效应是如何表现的,各种农产品价格波动中又有哪些各自的特点,一直是经济研究中备受关注的问题,也是各级部门和组织十分关心的事情,针对农产品频繁波动的风险如何应对,已构成财经问题的热点。

学术界对农产品价格变化及其实证的研究成果众多,张巨勇等(1999)利用经济计量模型对农产品国内市场与国际市场的整合程度进行了研究,得出当时国内外农产品市场的整合程度不高,国内外农产品价格联动性不强的结论[1]。丁守海(2009)就国际粮食价格变化对国内粮食价格的传导进行了研究,利用Johansen和VEC模型实证了国际粮价变动会传导到国内,尤其以大豆价格最为明显[2]。苏应蓉(2011)指出全球农产品价格波动中存在金融因素,金融衍生下的农产品期货价格对现货价格具有明显的引导作用,大量金融市场资金通过指数基金等手段进行投机,推高了农产品的价格[3]。马述忠等(2013)通过建立误差修正模型、面板数据模型等计量经济学方法对国内外农产品价格的相互影响进行了实证研究,发现随着我国开放程度的越来越高,国际农产品价格对国内农产品价格的影响就越来越强,我国农业的发展要逐步提高农产品生产者的生产效率,增强农产品的国际竞争力[4]。刘振亚(2013)通过GTAP模型测算了国际农产品价格变化对国内农产品价格及其他产业产品价格的影响[5]。文春玲等(2014)运用Johansen协整检验和Granger因果检验等计量方法探讨了国内外农产品的联动、传导关系,分析了不同农产品品种国内外价格的联动特点,提出了一些对策建议[6]。陆刚(2015)以中美玉米期货价格数据为例实证了国内外玉米价格的联动性,指出农产品价格变动除了受各自国内政治和经济因素影响外,还取决于价格的联动性,国际农产品价格对国内有传导[7]。宋长鸣(2017)利用格兰杰因果关系检验和向量自回归模型实证了我国农产品价格之间的溢出现象,得出水产品、鲜果、鲜菜、肉禽制品等鲜活农产品市场价格之间存在波动溢出,但其对粮食价格的波动溢出不明显的结论[8],等等。

尽管有关农产品价格变化的理论和实证研究众多,但考虑金融因素影响的研究偏少。我们在国内外农产品价格联动的研究中,采用的是将分析数据放在同一起点上进行比较,国内外价格指数转换成同一起点的定基价格指数,其他变量数据转换成与定基价格指数一致的比较起点进行。研究中以计量经济学方法为主,包括相关性分析、描述性统计、BEKK-GARCH波动溢出模型分析、方差分解、脉冲响应等,独特的数据处理为结论的真实性提供保证,探讨农产品外贸规模不断扩大的背景下,国内外农产品价格联动的规律变化和特点,为认清我国农产品价格波动的源头、做好农产品价格波动风险的应对提供决策依据。

文章在第二部分主要论述价格风险波动溢出的理论、模型和方法;在第三部分主要利用国内外的数据资料,运用多种统计方法,如建立若干模型,进行方差分解、脉冲响应等计量分析,得出金融波动与农产品价格波动之间的关联性、溢出特征等结论;第四部分在总结有关研究结论的基础上,给出农产品价格风险管理切实可行的若干建议,为国民经济管理提供科学依据。

二、波动溢出模型与理论

变量的波动规律一直是经济学(特别是金融学)中研究的前沿问题之一,以2003年诺贝尔经济学奖获得者罗伯特·恩格尔(Robert Engle)为代表的一大批经济学家以ARCH类模型为基础研究了金融产品价格波动的记忆性、聚集性特征,后来在此基础上又开发出GARCH类模型,进一步研究了波动中的长记忆性、非对称型、风险溢价等特征。近年来,多元GARCH类模型又成为研究的热点,它主要研究和计量变量间的波动溢出效应,特别是二元GARCH簇模型,可以计量两个变量间的波动溢出性,应用最广。除此之外,在向量自回归VAR模型基础上应用的方差分解、脉冲响应也是计量变量间波动规律的有效工具。

(一)波动溢出效应检验的模型

ARCH簇模型以及其扩展后的GARCH簇模型是计量价格波动的最常用的方法,单变量的GARCH簇模型计量的是变量自身波动记忆性的规律,而BEKK形式的多元GARCH簇模型既计量单个变量波动的ARCH效应又计量变量之间的波动溢出性。

以二元GARCH-BEKK(1,1)模型为例,假设有A和B两个市场,其价格波动均值方程的向量形式可表述为:

波动的方差方程可表述为:

(二)溢出的Cholesky Decomposition方差分解

在波动溢出的研究中,不仅要关注波动溢出性是否存在,而且我们更应该关注如果波动溢出效应存在的话,波动溢出多少、溢出的贡献率等问题。

1980年西蒙斯(Sims)在向量自回归(VAR)模型的基础上提出来方差分解的方法,将变量间的方差贡献率计量出来。

称为第j个变量对xi的方差贡献率。

(三)广义脉冲响应

脉冲是响应时间序列变量进行频域分析的常用工具,主要计量波动输出对输入的响应。在计量经济学应用中,往往进行广义脉冲响应的分析,它是在VAR模型的基础上,通过Cholesky正交化分解来实现,1996年由Koop等学者提出。

其中Aq的第i行、第j列元素为:

然后,通过分析脉冲响应函数值的大小来判断变量间波动冲击的强弱,实证中常常用脉冲响应函数图表的形式显示,结论一目了然。

三、实证分析

(一)应用的数据及处理

实证中所用数据来自多个国内外数据库,美国的广义货币供应量(M2)来自圣路易斯联邦储备银行数据库,美国大豆期货价格、美国猪肉价格、澳大利亚和新西兰牛肉价格等均来自IMF数据库,标准普尔股票指数和上证指数收盘价来自雅虎财经,中国广义货币供应量(M2)、大豆、鲜菜、猪肉、牛肉、花生等价格数据来自中国宏观信息网数据库,大豆期货成交量等数据来自国泰安CSMAR系列研究数据库,样本区间为2002年1月至2016年12月。

(二)金融波动与农产品价格波动的统计性分析

1. 描述性统计

根据所收集的国内外金融及农产品价格等数据,进行有关处理并进行描述性统计(参见表1),结果显示,近年来我国货币供应量、牛肉价格、鲜菜价格、股票价格的变异系数都比较大,反映出波动幅度较大,变化明显。国际上,芝加哥大豆价格、澳大利亚与新西兰牛肉价格的变异系数也相对较大,变化显著。

表1 国内外主要金融波动与农产品价格的描述性统计及相关系数

注:样本期间2002.01~2016.12,中国农产品的价格数据来自中国宏观经济信息网统计数据库,国际农产品价格数据来自IMF公布的月度初级商品价格公报.

2.金融波动与农产品价格波动的相关性

金融的发展为经济的繁荣创造了条件,同时,金融固有的波动性特征又加剧了实体市场价格的波动,农产品价格的波动也不例外,它与金融的波动关联性越来越强,我们可以通过实证对比,来体现这一规律。

为了便于比较,我们将数据都转化成2002年为100的定基数据,并计算出它们之间的相关系数及其伴随概率(参见图1)。国际金融波动主要用美国的广义货币供应量(M2),标准普尔500股票价格指数来反映,国际农产品选取了美国从澳大利亚和新西兰进口的牛肉价格来反映,国内金融波动主要用中国的广义货币供应量(M2)和上证指数收盘价来反映,国内的农产品价格主要选取了牛肉、鲜菜、猪肉的价格来反映。

图1 国内外金融波动与重要农产品价格波动的对比及相关性统计

结果显示,无论是国际上还是国内,金融波动与农产品价格的波动都存在很强的关联性和波动的一致性,反映出金融的波动是导致农产品价格波动的重要原因。国际上,美国的M2与美国进口澳大利亚和新西兰牛肉价格总体趋势一致,波动性上不如进口的牛肉价格频繁,但相关系数达0.80,统计上非常显著;而标准普尔500股票价格指数与美国进口牛肉的价格的波动特征更加一致,反映关联性的相关系数达到0.74 ,统计上也非常显著。国内,货币供应量M2是拉动牛肉、鲜菜价格不断上升的重要因素,其波动也有很强的一致性,与牛肉价格的相关系数高达0.98,与鲜菜价格的相关系数也达0.96,都非常高,并且显著性非常强,反映出货币供应量的不断提升是导致农产品价格不断提升的一个非常显著的因素;上证指数的波动与我国猪肉价格的波动也具有一致性,相关系数为0.52,统计上也是显著的,“猪周期”与股市波动的周期基本一致。国内大豆集贸市场的价格走势受大豆期货交易量的影响也非常显著,二者之间存在很强的关联性,特别是2008年华尔街金融危机前后大豆交易量的大起大落直接导致了大豆市场价格的大起大落,每当大豆期货交易量有一个大的提高,都伴随着大豆市场价格的提升,反映了金融市场的波动会传导到实物市场,从一个侧面反映出金融波动对农产品价格波动存在波动溢出,会加大农产品价格变化的风险。

(三)金融波动对农产品价格波动的溢出性

在波动溢出的实证过程中,我们选取了美国的广义货币供应量(M2)和中国的广义货币供应量(M2)作为国内外宏观金融波动的变量,选取美国的标普500股票价格指数和我国的上证指数作为市场金融波动的变量,农产品的代表主要有鲜菜、猪肉、牛肉、大豆、花生,它们的价格波动相对较大。

为了保证变量数据的平稳性,我们对各个变量进行了平稳化处理,公式如下:

Yi=ln(Xi/Xi-1)

然后,应用变化后的变量数据进行波动溢出的检验。

实证中,利用的是WinRATS Pro 8.2软件,采用的是最为常用的二元GARCH-BEKK(1,1)模型,对金融变量和农产品价格变量进行两两建模,以验证它们之间的波动溢出性。表2中显示的主要是模型中反映两个市场波动的溢出性特征的四个系数的统计结果,原理如本文第二部分所述,A(1,2)、A(2,1)对应着模型中的系数α12、α21,B(1,2)、B(2,1) 对应着模型中的系数β12、β21,显示的是经检验是显著的波动溢出特征。

实证的结果显示:①宏观金融波动对像牛肉这样的价格较高的农产品的波动溢出显著。无论是美国的广义货币供应量(M2)还是中国的广义货币供应量(M2)对各自国家牛肉价格的单项波动溢出明显,说明这些农产品近年来的涨幅较大,背后有货币供应量不断扩大的推手,农产品价格上涨有金融化因素。②标准普尔股票价格的波动对中外的大豆、花生等农产品的价格波动存在波动溢出。一方面,像大豆这种农产品在国内外都已成为金融期货产品,与股票、外汇价格走势绑定一块,共同受制于金融市场的波动;另一方面,我国大豆的进口量不断创新高,国内外农产品的价格有联动,像标普股票价格的波动会传导到各种农产品的价格波动上。③我国广义货币供应量(M2)的波动对牛肉、花生的价格波动溢出明显,而这两种农产品是近年来涨幅比最大的之一,反映出我国农产品价格的上涨与宽松的货币政策是相对应的,这种波动联动值得注意。

表2 BEKK模型中反映波动溢出的相关统计结果及结论

注:“***”、“**”、“*”分别表示在1%、5%、10%的置信水平下统计显著.

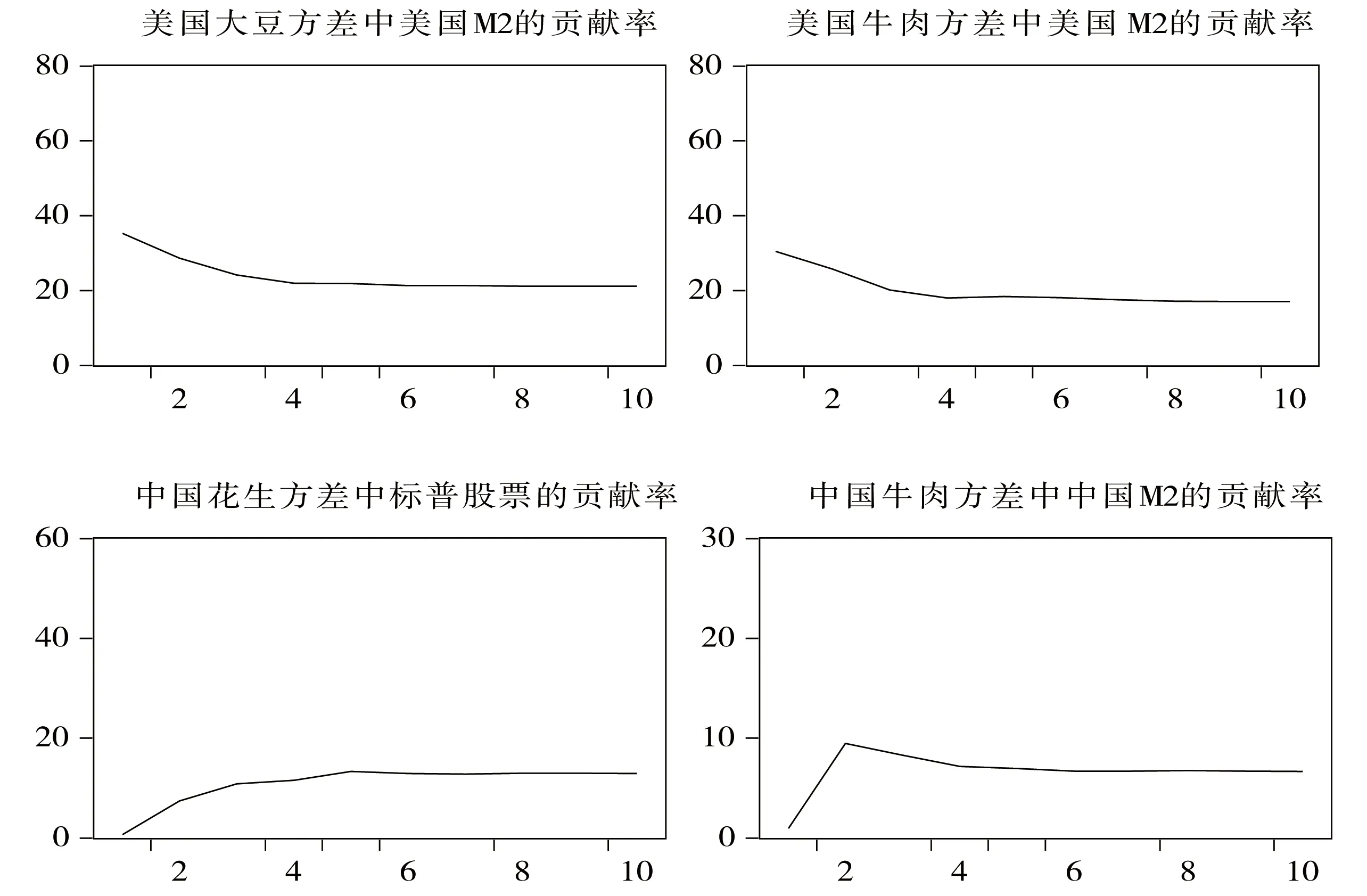

(四)农产品价格波动方差中金融因素的贡献率

进一步分析农产品价格波动中有多少是金融市场波动引起的,其贡献率多大。实证中,仍然分别选取美国和中国的M2、标准普尔股票指数、上证指数代表国内外的金融因素,农产品中选取鲜菜、猪肉、牛肉、大豆、花生,其价格的波动作为分析的对象,数据变量还是采取与上一部分相同的处理方法,进行变化率对数变换,以保证其满足平稳性。根据上面介绍的方差相对贡献率计量的原理,利用Eviews9.0软件中的Cholesky Decomposition的方差分解方法,先建立变量的向量自回归模型,然后做出方差分解图,选取方差分解中贡献率比较高的几个,参见图2。

图2 金融波动对农产品价格波动的方差分解图

实证结果显示,金融市场的波动对农产品价格波动具有显著性的影响,方差贡献率较大,特别是美国的广义货币供应量(M2)对美国大豆期货价格波动方差的贡献率达30%~40%,对美国牛肉价格波动方差的贡献率也达20%~30%;中国农产品价格波动中金融因素的贡献率也达到显著的标准,其中标普股票价格波动对中国花生市场价格波动方差的贡献率达15%,中国的广义货币供应量(M2)的波动对中国牛肉市场价格波动方差的贡献率也接近10%,可见农产品价格波动中金融波动因素不可忽视。

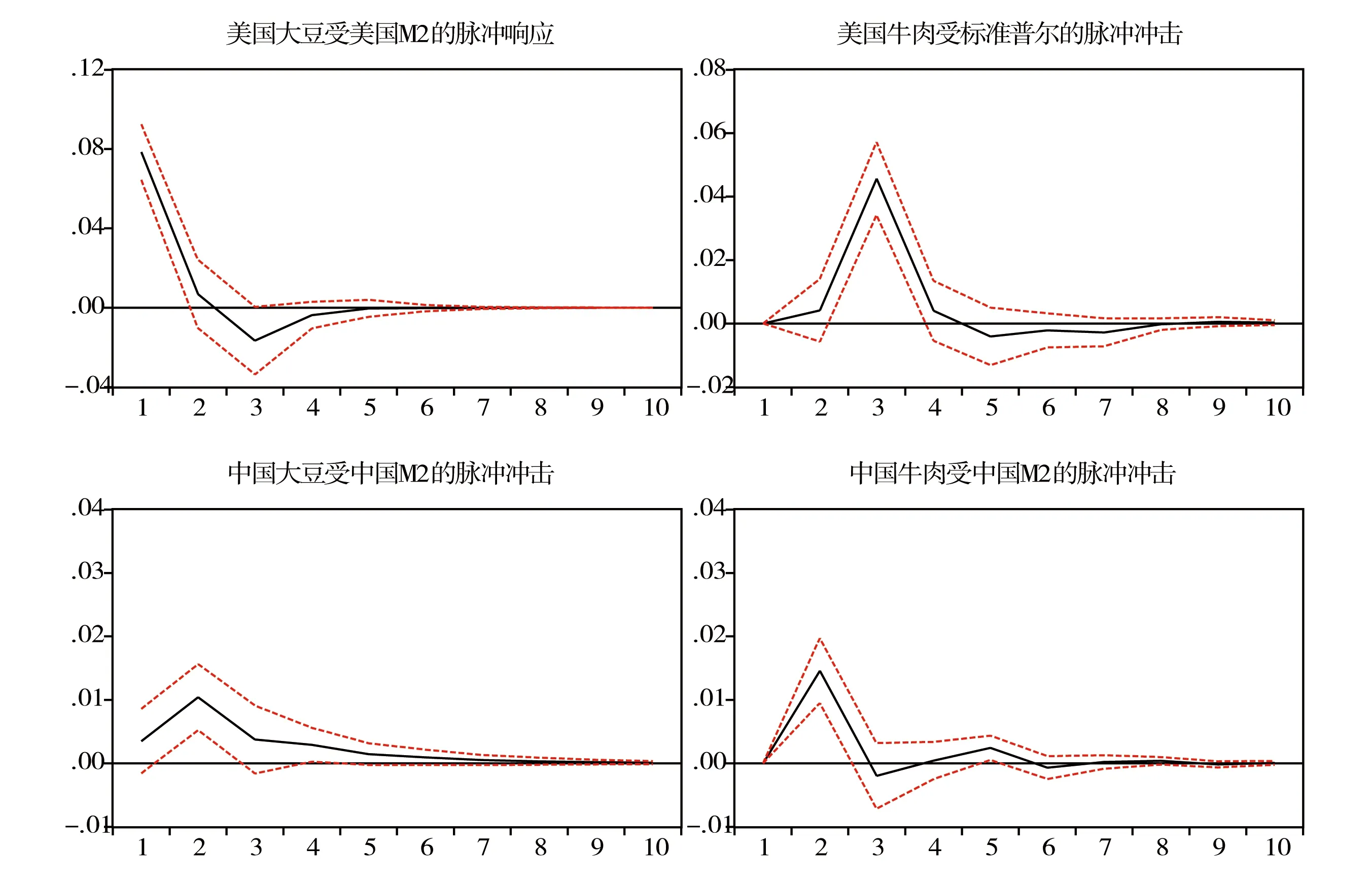

(五)金融波动对农产品价格波动冲击的脉冲响应

利用本文第二部分介绍的广义脉冲响应方法,对主要金融因素和农产品价格两两之间进行广义的脉冲响应实证。过程是:首先对各变量进行变化率对数变换,然后两两之间建立合适的VAR模型,利用VAR模型的残差协方差矩阵的Cholesky因子的逆来做正交化脉冲,构建不依赖于VAR模型中变量次序的正交误差矩阵,按照Cholesky顺序计算第j个变量的Cholesky因子对第i个变量的扰动项的广义脉冲响应。利用Eviews软件,得到的具有代表性的脉冲响应函数图如下:

图3 农产品价格受金融因素波动的脉冲响应

图3中,横轴表示冲击作用的响应期间数(单位:月度),纵轴表示大豆、牛肉等农产品的价格,实线代表脉冲响应函数。结果显示,国内外的农产品价格受M2、股市价格的冲击在波动上有明显的反应,美国的大豆价格受美国M2变化的短期冲击明显,而且是正向,但持续的时间较短,中国的大豆价格受M2的冲击有一定滞后,但持续时间相对较长,美国牛肉对标准普尔股票价格波动冲击反应强烈,但反应的时间较短,而且有滞后,中国牛肉价格受中国M2的冲击与美国牛肉对股票价格的反应很相似,滞后2期有明显的正向反应,而后逐渐减弱。

四、结论与启示

通过对农产品价格波动和金融市场波动的比较和统计分析,我们看到金融波动对一些农产品价格的波动确实存在着波动溢出效应,说明近年来农产品价格频繁波动的背后有金融波动的推手存在,特别是价格涨幅较大的牛肉和进口量不断创纪录的大豆,它们受货币供应量和股市等金融波动的影响较大。方差分解的结果表明,主要农产品价格波动方差中有接近三分之一是由金融波动引起的,金融因素不仅推动中农产品的价格不断走高,而且也是农产品价格频繁波动的原因。脉冲响应的实证结论也显示,金融及其市场的波动会对某些农产品的价格波动有冲击,某些农产品价格的大幅上涨是与金融投机行为有一定联系,金融市场中的部分投机者利用农产品价格作为工具牟取私利,放大了供求变化对农产品价格的影响。实证研究的结论显示,农产品中附加值较大的牛肉、猪肉等价格与金融波动的关联性更大一些,产量较大的粮食产品价格波动相对较小,受金融波动的影响较小,大豆、花生等国际贸易交易量较大的农产品受金融波动的影响较大,其价格波动对其他农产品价格波动也具有溢出性。

依据研究的有关结论,应对农产品价格频繁波动的冲击影响,我们提出了以下几点建议:

1.加强金融货币政策对农产品价格波动溢出的风险管理

金融货币政策的影响面大、波及的程度深,像美元加息、我国房价的金融调控等政策,会影响国民经济的方方面面。从实证的结论中我们可以看到,宏观金融波动对主要农产品价格存在波动溢出效应,从而对居民的生产、生活造成冲击,人们会被动接受农产品价格的变化,产生负面影响,因此,在制定货币政策时应该考虑到它将对农产品价格波动的冲击,加强农产品价格波动的风险管理,以各种途径应对农产品价格的波动风险,提前预知农产品价格风险的变动方向,减少其波动对居民生活的冲击。

2.加大农业补贴力度,实现农产品价格下跌下的精准补贴

农业是基础性产业,粮食等农产品的产量关系着国计民生,农产品的价格也关系着居民的生计。对农业进行补贴是国际上多数国家通常的做法,我国实行了多年的粮食、生猪等农产品的最低收购价政策,对保护农户的利益在价格波动中少受损失起到了非常重要的作用,我们应该继续坚持这一政策,并且还要进一步深化和细化。

近年来,农户利益最受伤的是“谷贱伤农”事件的频繁发生,当农产品价格下跌的趋势一旦形成,就很少有金融资金光顾这一农产品,使围绕价格下跌农产品的收购、运输、储存等产业链断崖式消失,农户往往防不胜防,造成惨痛损失。政府和农业有关部门应及时察觉这一现象,利用金融工具扶植这种农产品的产业链,使其能够销售出去,保证农户的根本利益不受损。

3.加大金融信贷结构的调控,防止农产品价格的大起大落

我国作为储蓄大国,可运用的资金非常多,在金融支持实体经济上应多做文章。在金融支持农业经济发展方面,还存在着一些金融过度投机的行为,比如,一旦某种农产品出现产量下降,很多投机商就蜂拥而至,囤积这种农产品以控制其价格,从中牟利,这些年来的“蒜你狠”、“向钱葱”、“豆你玩”、“火箭蛋”等反映农产品价格频繁波动的现象,背后就有借助金融工具投机的幕后推手。所以,我国需要在调控金融信贷结构上做实做细,引导金融资金支持农业实体,在农产品种植技术、农业科技提升上大做文章,使我国农业发展再上新台阶,防止农产品价格大起大落给人们的生活带来不利影响。

4. 鼓励金融资金流向农业经济实体,防止利用农产品价格进行过度投机

我国政府一直重视农业经济的发展,鼓励和引导金融机构为农业经济实体提供小额贷款、支付结算和商业保险等金融服务,支持“三农”建设和农业小微企业发展。但农业“贷款难”仍旧没有彻底改变,某些农业中小企业、农民合作社等经济组织仍得不到发展所需的信贷支持。某些金融机构和组织热衷于博弈农产品的价格走势,一旦发现某种农产品的产量有所减少,就投入大量资金囤积、收购,不断推高一些农产品的价格,使农民感到种植农产品还不如投机农产品价格收益大,导致大量资金游离于农业实体之外。下一步,要加大农业金融市场监督和检查,关注金融资金的流向,防止过多资金流向农业经济实体之外,推高农产品的价格,给人们的生产和生活造成不利影响。

[1] 张巨勇,于秉圭,方天.我国农产品国内市场与国际市场价格整合研究[J].中国农村经济,1999, (9):27-37.

[2] 丁守海.国际粮价波动对我国粮价的影响分析[J].经济科学,2009,(32):60-71.

[3] 杨芳.美国农产品价格风险管理的经验及借鉴[J].农村经济,2010,(2):125-129.

[4] 苏应蓉.全球农产品价格波动中金融化因素探析[J].农业经济问题,2011,(6):89-95.

[5] 马述忠,冯晗.国内外市场农产品价格及其波动关联性研究——基于不同开放程度的比较[J].云南社会科学,2013,(1):83-87.

[6] 刘振亚,陈宇.国际农产品价格上涨对中国宏观经济的影响[J].财经科学,2013,(3):62-69.

[7] 文春玲,陈红华,田志宏.我国农产品价格与国际市场关联性研究[J].价格理论与实践,2014,(3):70-72.

[8] 陆刚.农产品期货价格联动性实证研究——基于中美玉米期货日收盘价数据[J].系统科学与数学,2015,(2):181-192.

[9] 宋长鸣.农产品价格轮番上涨的理论解释与实证分析[J].华南农业大学学报(社会科学版),2017,(3):67-78.

[10] Irwin,Scott H,Dwight R Sanders and Robert P.Merrin,Devil or Angel?The Role of Speculation in the Recent Commodity Price Boom(and Bust)[J].Journal of Agricultural and Applied Economics,2009,41(2).

[11] Scott H Irwin and Dwight R Sanders.Index Funds,Financialization and Commodity Futures Markets[J].Applied Economic Perspectives and Policy,2011,33(1).

[12] Kick,Thomas,Michael Koetter and Tigran Poghosyan.Bank Recapitalization,Regulatory Intervention,and Repayment[J].Journal of Money,Credit,and Banking,2016,(48):1467-1494.

[13] Joan Farre-Mensa and Alexander Ljungqvist.Do Measures of Financial Constraints Measure Financial Constraints?[J].The Review of Financial Studies,2016,29(2):271-308.

[责任编辑:张晓娟]

TheFluctuationRiskSpilloverEffectsofFinancialFluctuationtothePriceofAgriculturalProducts

HUANG Shou-kun,DONG Mei,DUAN Ping-ping

(Insurance College,Shandong University of Finance and Economics,Jinan 250014,China)

The volatility of financial markets is its inherent features. It has always been a worthy study question that how much the correlation between the volatility of the financial market and the price fluctuation of agricultural products and how many fluctuations in the prices of agricultural products are caused by financial fluctuations in recent years. We compare the fluctuation characteristics of agricultural products and financial markets at home and abroad and find that there is a significant correlation between them. We measure out the spillover effects of financial fluctuations on the price volatility of agricultural products by the BEKK-GARCH model and find that 30% - 40% is contributed by the fluctuation of the money supply in the price fluctuation of soybean and other agricultural products.

prices of agricultural products;financial fluctuation;fluctuation spillover models

2017-04-03

教育部人文社会科学课题(13YJA790035)

黄守坤(1966-),男,山东聊城人,山东财经大学保险学院教授,博士,从事风险计量、经济预测研究.

F304.2

A

2095-5863(2017)06-0072-09