我国葡萄酒行业盈利能力分析与研判

——以我国葡萄酒上市公司为例

2017-12-06杨和财李换梅

林 梢,杨和财,李换梅

(西北农林科技大学 葡萄酒学院,陕西 杨凌 712100)

我国葡萄酒行业盈利能力分析与研判

——以我国葡萄酒上市公司为例

林 梢,杨和财,李换梅

(西北农林科技大学 葡萄酒学院,陕西 杨凌 712100)

为了透视葡萄酒行业盈利现状,提供行业参考的盈利指标和主成分,研判葡萄酒行业盈利发展趋势,该文以5家葡萄酒上市公司为研究对象,基于5家葡萄酒上市公司描述性盈利能力指标进行主成分分析,结合两者多项统计量进行分析和综合评价葡萄酒行业2012~2016年的盈利能力情况,并针对研判的结果,进行葡萄酒行业发展现状及问题的讨论。

葡萄酒;上市公司;盈利能力;主成分分析

葡萄酒产业具有大文化、大生态、大产业、大旅游的特征[1],纵跨国民经济的一、二、三产业,承担着发挥经济、社会、生态三大效益,被誉为“液体黄金”的朝阳产业,一直被投资者所关注[2]。但许多投资者盲目投资,投资回报率极低或负债经营,对葡萄酒产业的可持续发展造成影响。为了进一步透视葡萄酒行业现状,本研究选取葡萄酒行业上市公司5年盈利数据,分析行业净利润率、净资产收益率等投资盈利情况,为投资者或经营者提供参考衡量标准、发现问题、改进管理、改善企业财务结构、提高企业的经营能力,最终实现对企业盈利能力的提高,进而对葡萄酒行业持续稳定的发展产生有利的促进效果[3]。

1 葡萄酒行业盈利能力分析的意义

1.1 利用盈利能力的相关指标可以反映和衡量行业业绩

盈利能力具有常规性、增长性、平稳性的特点,但葡萄酒行业尚未有行业盈利的标准和同行业认可平均水平。本次通过对葡萄酒企业盈利能力的深入分析,从常规指标中计算葡萄酒行业盈利的平均值、中值、偏度和峰度,为进一步衡量行业盈利奠定基础。

1.2 通过盈利能力分析发现经营管理的问题

盈利能力是企业各环节经营活动的具体表现,企业经营的好坏都会通过盈利能力表现出来[4-5]。通过盈利指标数据,研判未来的总体收益趋势,观测企业的收益状况在近年来是否维持在一个相对平稳水平上,评估企业的盈利是否进行良性增长。在研判中发现经营管理中的重大问题,进而采取措施解决问题,从而提高企业的收益水平。

2 葡萄酒行业盈利能力分析

2.1 我国葡萄酒行业上市企业盈利能力评价指标的确定

国内外文献主要对企业的盈利能力和影响因素两方面进行深入研究。ZHANG H等[6]认为基于利益相关者的角度,在文献中通过总结概括出盈利能力指标。选取的6个盈利指标包括总资产利润率、总资产净利润率、主营业务利润率、营业利润率、净资产收益率和每股收益。这些指标主要反映了资产的利用效率、股份持有者的权益、资本利用效率、主营业务盈利能力、销售盈利能力水平和股票投资收益,并且从不同的方面反映了企业风险、财务行为和投资价值以及为利益相关者提供了大量的盈利能力信息,有助于投资者的投资决策和债权人的信贷决策。史佩聪[7]认为影响企业盈利能力的财务因素有以下几个:国家政策、企业营销能力、企业利润的构成、资本结构和资本效益、企业经营模式、企业利润及利润质量、历史和未来。而非财务因素有企业品牌的影响、知识与创造力的影响、企业主体多元化发展、企业公关能力和企业总结经验教训的能力。从2012~2016年葡萄酒行业上市公司5年数据来看,本次采用每股收益、净资产收益率、主营业务利润率、营业利润率、总资产利润率、总资产净利润率6个指标来研究葡萄酒行业盈利构成及质量[8]。

2.2 我国葡萄酒行业上市公司现状

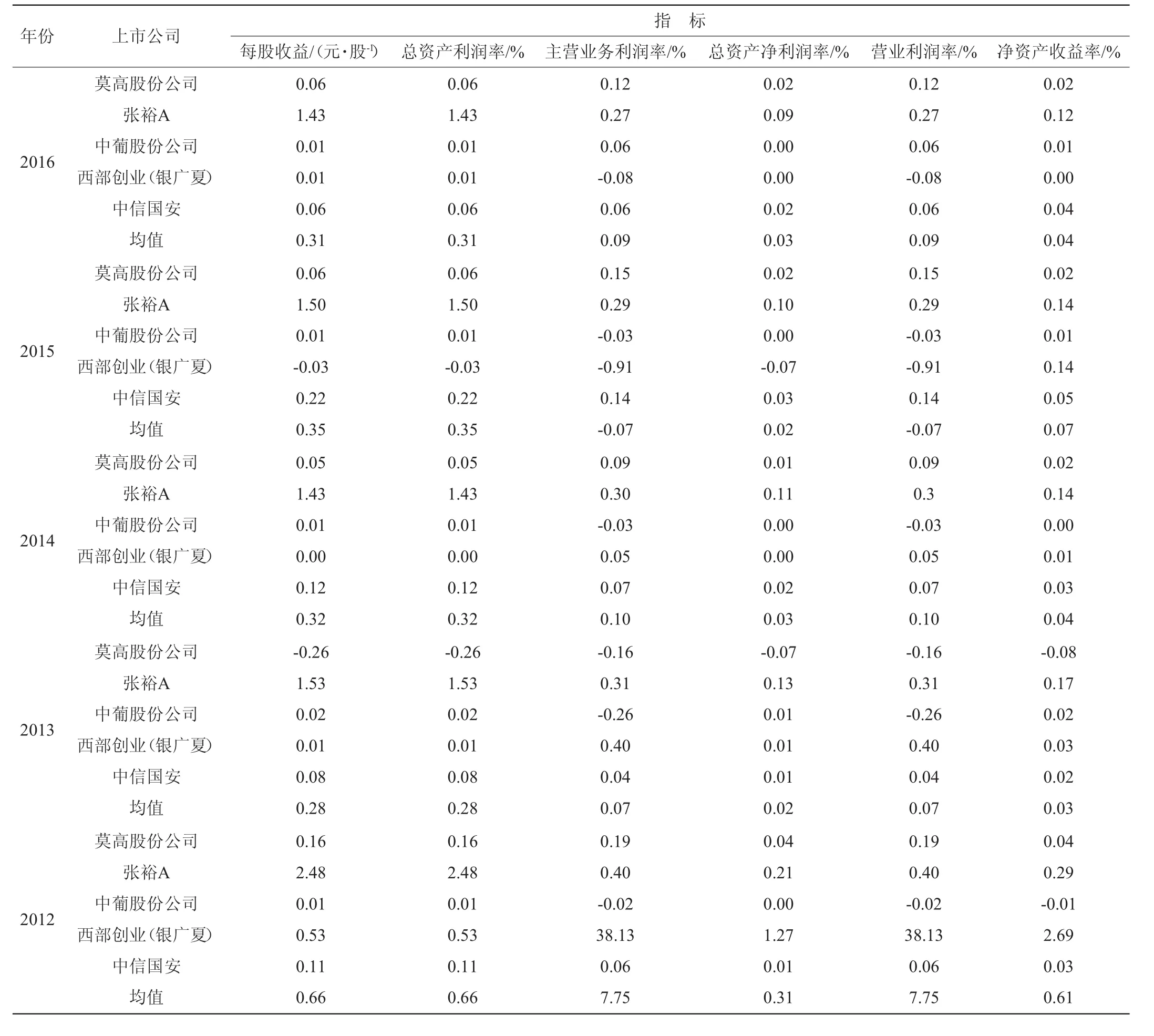

截止到2016年年底,我国葡萄酒上市公司有莫高股份公司、张裕A、中葡股份公司、西部创业(原银广夏)、中信国安、通天酒业、王朝酒业、威龙酒业等8家上市公司,主营业务均为葡萄酒行业相关行业。其中王朝酒业停牌,通天酒业2009年上市,威龙酒业2016年上市,此三家公司没有近五年的财务数据或数据不完整。所以选择另外五家公司作为研究对象。依据葡萄酒行业上市公司2012~2016年度利润表,通过每股收益、净资产收益率、主营业务利润率、营业利润率、总资产利润率、总资产净利润率6个指标来研究葡萄酒行业盈利构成及质量。体现葡萄酒行业上市企业盈利能力指标财务数据如表1所示。

表1 葡萄酒行业5家上市公司近五年财务盈利能力Table 1 Financial profitability of five listed companies in wine industry in the past five years

由表1可知,在资本运营方面,葡萄酒行业每股收益2012年飙高到0.66元,2013年跌落到0.28元,此后3年相对稳定在0.3元,属于恢复性增长的态势,但是与其他朝阳行业相比,增长比较低。从总体上看,净资产收益率呈现出下降的趋势,除2012年达到0.61%外,其余4年波动不大,均值均不超过0.1%;在企业经营方面,主营业务利润率和营业利润率几乎重合,变化幅度大,浮动中出现了一个高点和一个低点,高点是在2012年,达到了7.75%,低点是在2015年,出现了负值(-0.07%),波动幅度大;在企业受益能力方面,总资产利润率在2012年和2013年出现极端,此后3年保持稳定在0.3%左右,对于总资产净利润率来说,2013~2016年这4年间的稳定性很好,但是数值很低。总体数据说明,我国葡萄酒行业上市公司在2013年以前发展势头十分迅猛,2013年行业盈利能力遭到重创之后,又开始稳步复苏发展。

2.3 我国葡萄酒行业盈利能力具体分析

2.3.1 描述法分析我国葡萄酒行业盈利能力

本文利用描述性指标即平均数、中位数、标准差、偏度系数、峰度系数等计量进行统计分析[9-11],因而反映出2012~2016年葡萄酒上市企业盈利分布形态。各单项指标统计结果见表2。

由表2可知,各个盈利单项指标均值>0,从总体上反映了我国葡萄酒上市企业盈利状况较为良好。全数的单项盈利指标的峰度系数均>0,个别指标的标准差偏大,显示绝大多数公司的盈利能力具有一致性,但是也呈现出盈利表现具有个体差异的现象。各项指标的偏度系数均>0,说明了高于平均盈利能力水平的公司在2012~2016年5年的时间里数量上占多数。

表2 各单项指标值统计结果Table 2 Statistical results of each single indexes

2.3.2 基于主成分分析法进行葡萄酒行业盈利能力分析

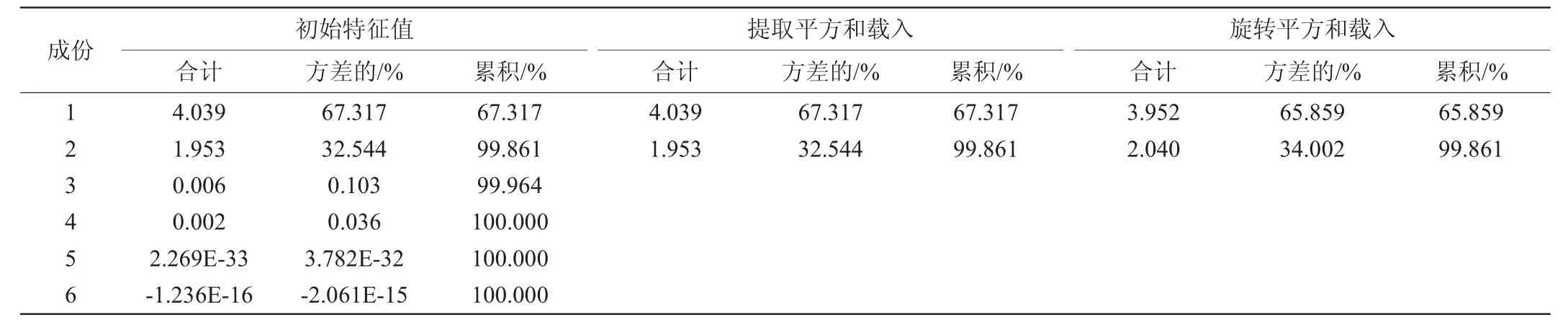

本文利用SPSS19.0软件,提取2012~2016年年度国内葡萄酒行业上市企业5个样本的财务指标的主成分。在进行主成分提取之前有必要对数据的合理性进行KMO和巴特利检验,因为这两个检验可以反映出搜集到的数据是否适合进行主成分分析。首先对数据进行平均值和标准差的计算,再利用标准化公式计算出各企业数据的标准化值。再进行提取主成分处理,得出的特征值、特征值贡献和累积贡献率结果见表3。以主成分分析法作为因子提取方法,选定的因子提取标准为:特征值>1[12]。由表3可知,前2个公共因子对样本方差的累积贡献率达到99.861%,即2个公共因子可以反映原指标99.861%的信息量,按照累积贡献率>80%的原则,前2个公共因子的特征值满足条件。为了更好地进行后续分析,因此选择第1和第2成分代替原始指标。

表3 特征值、特征值贡献和累积贡献率Table 3 Eigenvalues,eigenvalue contribution and accumulative contribution rate

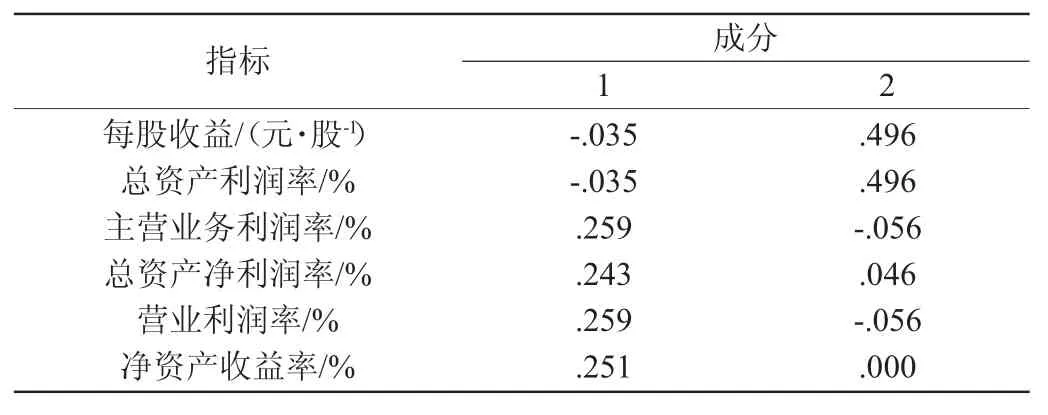

确定2个主因子之后,采用最大方差法对其进行旋转处理[13]。表4显示因子荷载情况。

结合财务指标标准化数据,建立企业盈利能力得分模型,计算因子得分和综合评价得分[14],结果见表5。

采用Kaiser标准化的正交旋转法,设Y1、Y2为各上市公司2个因子的得分,则:

表4 旋转成分矩阵Table 4 Rotational components matrix

表5 成分得分系数矩阵Table 5 Coefficient matrix of components scores

式中:X1、X2、X3、……、X6分别为各项财务指标值。

经计算,2012年西部创业(3.124 16)和张裕A公司(0.961 76)得分,分列第1、第2名,相对竞争力较强。2013年仅张裕A公司得分为正(0.467 94)排名上升至第1位,此后2014~2016年均保持其在葡萄酒行业龙头优势,保持第1名的位置。西部创业的行业排名一直下降,2015~2016年处于末位。中信国安在近几年呈现出较强的相对竞争力,从2012年的第4位上升至第2位,并一直保持良好竞争态势。莫高股份在2013年排名第5位(-0.515 87),其余的年份处于行业的平均水平。总体看来,中葡股份相对竞争力较弱,处于5个公司的下游水平。

3 讨论与结果研判

3.1 从主营业务方面看,我国葡萄酒行业总体上处于缓慢复苏发展阶段

通过以上数据分析,5家葡萄酒上市公司在5年内的平均主营业务利润率超过了1.5,这并不意味着葡萄酒行业在这个期间的核心盈利能力很高和普遍盈利质量很好,而是由于西部创业(银广夏)在2012年时的主营业务利润率和营业利润率出现异常值,高达38.13%。这可能与2012年西部创业(银广夏)发生的重大变动事宜有关。2012年,宁夏宁东铁路股份有限公司成为银广夏(后更名为西部创业)的第一大股东,召开股东大会进行人事变更,积极推进重整计划的实施,整个企业通过重整焕发新生,从而出现了主营业务利润率尤为突出的现象,拉高了整个行业平均值。除2012年的特殊情况外,其他年份主营业务利润数据较好,说明整个行业的总体盈利能力还是较为良好,为后续行业发展提供了较为充足的资金保证。虽然出现了增长速度放缓的现象,但是仍然处于复苏发展期。根据国际葡萄酒与烈酒研究机构(international wine&spirits research,IWSR)预测报告,中国的酒精饮料增长率在未来的5年将达到63.2%[15],成为世界酒类增长的引领,葡萄酒行业盈利能力仍然被投资者看好。

3.2 从行业发展方面研判,我国葡萄酒市场回归理性消费

2013年是中国葡萄酒行业的一个分界点。由于2012年12月起,从中央到地方出台了“八项规定”、“六项禁令”等条例,对三公消费中的酒类消费进行严格约束[16],因此在新环境下葡萄酒企业需要接受巨大考验。2013年国内葡萄酒行业盈利能力与2012年相比较出现了很大的跌落,我国人均葡萄酒消费量快速提升态势中断。此后,个人消费和商务消费代替公务消费,再次统领葡萄酒市场消费,葡萄酒企业收入利润恢复正增长,我国葡萄酒龙头企业张裕、中葡股份的业绩均出现回升,我国人均葡萄酒消费量又重新开启增长模式。

3.3 经济新常态背景下,国内葡萄酒行业的盈利能力呈现出“U”型分布特征

2013年作为经济新常态时期的开年,我国经济增长速度连续3年放缓,创14年来最低。我国葡萄酒企业的销售由于国内经济环境和公务消费挤压的影响受到极大冲击,例如张裕公司的盈利能力出现下降,进而整个行业的盈利能力降至最低点。随后,各企业积极进行商业模式的创新和经营自救活动,促使盈利能力触底反弹,逐渐恢复盈利能力的提升速度,但要想回升到较高的盈利能力水平还是需要一定的时间。这说明了优秀企业在经济转型中正逐步提高他们的盈利水平,增强自身的行业竞争力。

4 不足

我国葡萄酒上市企业数量有限,数据来源http://data.eastmoney.com/bbsj/。虽在数据信度和效度进行了分析,可靠性只有0.257,KMO是0.623。从统计上讲是不适应因子分析了,但从数据本身的可靠性来看,上市公司的数据是经过中国证监会上市公司监管部门审核的,应该采取数据可靠、可信。

[1]江海清,杨和财.新疆葡萄酒产业规划的新视角[J].北方园艺,2016(20):182-186.

[2]李换梅,杨和财,王 华.基于RBV视角的我国葡萄酒产区竞争力研究[J].中国酿造,2016,35(10):189-192.

[3]徐三园.企业盈利能力分析[J].青年时代,2016(4):110-112.

[4]蔡明铭.浅析湖南某化工有限公司的盈利能力[J].消费导刊,2013(2):64.

[5]周 硕.企业盈利能力分析研究[J].商业经济,2013(7):25-26,46.

[6]ZHANGH,YANGF,LIY,et al.Predictingprofitabilityoflisted construction companies based on principal component analysis and support vector machine-Evidence from China[J].Automat Constr,2015(53):22-28.

[7]史聪佩.企业盈利能力分析[J].商场现代化,2016(21):81-82.

[8]徐 婷.应用因子分析模型比较三家白酒上市公司财务竞争力[J].经贸实践,2017(9):238.

[9]张潇艺.基于主成分分析的房地产上市公司盈利能力分析[J].科技广场,2014(7):151-154.

[10]柳 亮,甘爱平.基于主成分分析的我国航运上市公司盈利能力分析与预测[J].中国储运,2013(5):106,108-109.

[11]张 红,林 荫,刘 平.基于主成分分析的房地产上市公司盈利能力分析与预测[J].清华大学学报:自然科学版,2010,50(3):470-473.

[12]王郭歆,赵冬梅.我国食品行业上市公司盈利能力及影响因素分析[J].现代商业,2017(4):114-116.

[13]张春国.酿酒行业上市公司财务竞争力评价[J].四川理工学院学报:社会科学版,2012,27(6):24-28.

[14]张俊瑞,贾宗武,孙玉梅.上市公司盈利能力的因子分析[J].当代经济科学,2004(6):53-59,108.

[15]侯又楠.葡萄酒行业上市公司财务业绩分析[J].商情,2013(7):9-10.

[16]靳姗姗.高端白酒企业盈利能力分析[J].合作经济与科技,2017(2):114-115.

LIN Shao,YANG Hecai,LI Huanmei

(College of Enology,Northwest A&F University,Yangling 712100,China)

TS262.61;F713.50

0254-5071(2017)11-0189-04

10.11882/j.issn.0254-5071.2017.11.041

2017-08-17

陕西省软科学研究计划(2014KRM23);西北农林科技大学博士科研启动基金(2452015358)

林 梢(1995-),女,本科,研究方向为葡萄酒产业经济、文化与市场。

*通讯作者:杨和财(1973-),男,副教授,本科,研究方向为葡萄酒产业经济、文化与市场。