安徽省小额贷款公司规范发展路径探究

2017-12-04叶东秀

叶东秀

(安徽审计职业技术学院商学系 安徽 合肥 230601)

安徽省小额贷款公司规范发展路径探究

叶东秀

(安徽审计职业技术学院商学系 安徽 合肥 230601)

在当前经济下行、资金紧张的宏观环境下,小贷市场环境进一步恶化。从安徽省小额贷款公司的现状出发,分析阻碍小贷公司可持续发展的问题,并为其稳定、健康发展提出了相应的对策建议。

小贷公司;融资渠道;监督

小额贷款公司主要面向广大难以得到传统银行信贷支持的中小微企业、农、工、商个体经营户,以大大低于民间高利借贷的利率,方便、快捷、灵活提供生产经营和创业发展的资金需要和金融服务。我国的小贷公司对合理配置金融资源,缓解三农和小微企业的资金短缺,促进我国经济发展等都发挥着重要作用。

我国的小额贷款公司自2005年在部分省萌芽,到2008年开始在全国全面试点成立,已经走过十多个年头。根据人民银行的统计,到2016年第一季度,全国共成立小贷公司8867家,从业人员11.6万人,实收资本8425.4亿元,贷款余额9380.1亿元,已经形成了不可小视的民间金融规模。那么近年来安徽省小贷公司的运营情况怎样?能否实现规范可持续发展?本文尝试对此问题展开探究。

1.安徽省小额贷款公司发展基本情况

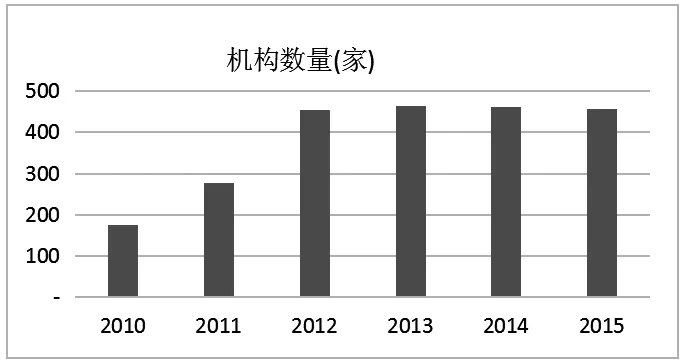

1.1 小贷公司数量增速放缓

人民银行数据显示,截止今年第一季度,安徽小额贷款公司达到453家,从业人数有5405人,贷款累计余额达437.7亿元。小贷公司在数量和放贷规模上,都已成为安徽省金融的重要组成部分,同时在服务和促进全省经济社会发展的作用日益凸显。从历史数据来看,2010到2012年是安徽省小额贷款公司飞速发展的时期,无论是小额贷款公司的数量还是放贷余额都实现了快速增长,但从2013年开始增长停滞。

1.2 与银行金融机构形成互补

人民银行《关于小额贷款公司试点的指导意见》详细说明了小贷公司的政策定位:“小贷公司在坚持为农民、农业和农村经济发展服务的原则下自主选择贷款对象。小贷公司发放贷款,应坚持‘小额、分散’的原则,鼓励小贷公司面向农户和微型企业提供信贷服务着力扩大客户数量和服务覆盖面。”可见,成立小贷公司能最直接有效地给予得不到现有银行体系贷款三农、小微企业等弱势群体的信贷支持。安徽省小贷公司立足自身特点,发挥其“小额、分散、快捷”的经营特色,选择银行覆盖不了或不想覆盖的客户对象,与正规银行业金融机构形成互补,致力于服务三农和小微企业,很好地带动了相关产业的健康发展。截止2016年第一季度,我省小贷公司累计放款437.7亿元,大力缓解了我省小微企业融资难的突出问题。部分小贷公司凭借平稳运行、高效服务以及持续的创新,跻身中国小额贷款公司竞争力百强,体现出较强的市场竞争力。

1.3 引导和归集民间资本,实现社会效益

小额贷款公司的主要资金来源为股东缴纳的资本金、捐赠资金,以及来自不超过两个银行业金融机构的融入资金。在法律、法规规定的范围内,小额贷款公司从银行业金融机构获得融入资金的余额,不得超过资本净额的50%。安徽省小贷公司的设立,不仅为引导民间资本科学、有效流动提供了一个新的途径,也促使大量的民间借贷活动合法化,并带来了大量的工作岗位,依法纳税,实现了很好的社会效益。

2.安徽小贷公司发展过程中面临的主要问题

安徽省小贷公司在快速发展的同时,也存在着一些制约其健康可持续发展的突出问题。尤其是近几年来,宏观经济持续下行,小微企业面临经营困境,信用体系受到严重冲击,小贷市场环境进一步恶化,安徽省小贷公司的经营也受到影响。

2.1 融资渠道狭窄

现行政策规定小贷公司不能吸收公众存款,在这种只存不贷的经营模式下,小额贷款公司的资本金来源主要有银行再融资和股东增资扩股两大渠道,这难以满足小贷公司的融资需求,也严重制约了小贷公司的可持续发展。由于商业银行出于风险的考虑,小贷公司从银行再融资得到的资金来源较少。当前,安徽省小贷公司主要的资金来源为股东投入自有资本,因此放贷规模有限,严重制约了小贷公司的发展后劲。根据人民银行统计,截止2016年第一季度,安徽省小贷公司的实收资本为372.2亿元,同比增长3.5%,贷款累计余额437.7亿元,同比增长2%,增长速度放缓。

2.2 缺乏有效的监督管理

根据《指导意见》,小额贷款公司是由自然人、企业法人与其他社会组织投资设立,不吸收公众存款,经营小额贷款业务的有限责任公司或股份有限公司。小额贷款公司是企业法人,虽经营人民币贷款业务,但因没有取得《金融许可证》,在法律上不是金融机构,不受中国人民银行和银监会的监管,小额贷款公司被排除在正规的金融监管体制之外。

目前政策没有明确小贷公司的真正监管部门,只说明省级政府明确一个主管部门(金融办或相关机构)负责对小贷款公司的监督管理。安徽省小贷公司的监管设在省金融办。政府金融监管部门由于监管经验和力量不足,日常监管流于形式,难以实施对小贷公司的有效管理和监控,对贷款投向和产业政策也缺乏政策指导,可能带来行业经营不规范,恶性竞争加剧等现象,从而影响小贷公司的稳定、可持续发展。

2.3 内控管理不严密

小额贷款公司经营金融贷款业务,必须具备系统的风险控制和内部控制制度等才能预防和降低信贷风险。但当前辖内小贷公司在经营过程中,存在风险控制制度执行不严、关联交易等经营不规范的风险隐患。近年来,银行也大力发展小额贷款业务,多数小贷公司为了抢占市场份额,往往偏好贷款规模的盲目扩张,而忽略风险管控。随着市场竞争的加剧,有的小贷公司承诺短时间内就能放款等吸引客户,为了快投放,快赚钱,贷款审查审批不严,导致贷款流向资金紧张的房地产及其附属行业,违背了金融行业审慎稳健的经营原则。此外,大多数的小贷公司缺乏优秀的金融管理人才,加上小贷公司从业人员不稳定,大多是临时招聘上岗,没有经过专业的信贷业务培训,操作风险大,内控管理难度大。

3.安徽省小额贷款公司规范发展策略

小贷公司作为我国金融领域的新生事物,能够有效地引导和归集巨额的民间资本,合理配置地方金融资源,有效的缓解了三农和小微企业的资金短缺。但小贷公司在经营过程中也面临一些突出问题,如何使小贷公司走出困境,实现小贷公司规范可持续发展是当前迫切需要解决的问题。

3.1 拓宽小贷公司的融资渠道

目前,小贷公司的资金来源以自有资本为主,这严重阻碍了小贷公司的发展后劲。因此,解决辖区内小贷公司的资金来源显得十分的迫切。国内小额信贷持续发展的成功案例,可以为我省小贷公司提供宝贵的经验。如浙江省将小贷公司融资渠道拓展为银行业金融机构主要法人股东定向借款、回购式资产转让和境内外上市融资等。辖区内部分小贷公司也在积极拓宽资金来源的渠道,延伸金融业务触角如国控小贷公司也于2014年11月底通过安徽省股权托管交易中心率先发行了安徽省第一只小额贷款公司私募债——“14国控小贷债”,发行规模1亿元。目前,小贷公司可以考虑融资形式包括有:私募债、资产证券化、同业拆借、股东定向借款、股权挂牌转让、上市、兼并重组等。

3.2 加强监管

当前政策规定小贷公司的性质是由民间资本发起成立,专业经营小额贷款业务,性质定位为非银行金融机构,一般由当地金融办等政府部门实行日常监管,工商部门、公安局、银监会以及人民银行等具有协同监管责任。由于小贷公司从事贷款的金融业务,当地政府部门对金融活动的监管不仅缺乏经验也不专业,导致小贷公司变相吸收存款、贷款入股、虚假出资、两本账等现象时有发生,因此强化监管十分必要。

首先,当地政府金融办要关注最新行业发展动态,加强对小贷公司相关经济金融政策法规的宣传,同时要求小贷公司参照银行的风险管控模式,严格贷款流程,防范风险。其次,加大监管的重点和力度,要求小贷公司规范经营,严禁从事首付贷、众筹购房等金融杠杆配资业务,同时对小贷公司的业务进行定期或不定期的检查,在检查中出现的问题及时督促其整改,这样有利于及早发现问题解决问题,防范风险。最后,金融管理部门可以通过行业培训的形式提升管理水平,增强风险意识,同时,审计部门通过开展小贷公司经营风险情况审计,合力推进小贷公司监督管理。

3.3 提升内部管理水平

首先,小贷公司需制定一套科学合理的规章制度,特别是流程控制,加强风险管控。小贷公司在经营过程中,一定要严格执行规章制度,规范经营,切不可急功近利,忽视贷款质量。对每一笔贷款业务,必须进行实地调研,尤其对客户的第一还款来源作为调查的重点,对于还款能力不足的客户坚决不予放款。另外,为防范操作风险,小贷公司必须加强对人才的选拔和培训。坚持内部选拔与外部招聘相结合,这样既可以激发内部员工的积极性,又通过外部招聘,不断引进新的管理理念和方法,促进公司发展。

[1]周小川.全面深化金融业改革开放加快完善金融市场体系[N].理论导报,2013

[2]李珮.小额贷款公司在规范中成长[N].金融时报,2014-1-8.

[3]史建平.在规范中继续成长要要小额贷款公司发展报告[J].科学决策,2013.

[4]周俊才等,小额贷款公司可持续发展问题.甘肃金融,2013(3).

[5]李东卫.中国小额贷款公司的改革与发展研究[J].中国发展,2012.

Research on the development path of small loan company in Anhui Province

Ye dong-xiu

(Anhui Audit College,Business DepartmentAnhuiHefei230601)

In the current economic downturn,tight financial environment,the small loan market environment further deterioration.Starting from the current situation of small loan companies in Anhui Province,this paper analyzes the problems of sustainable development of small loan companies,and puts forward the corresponding countermeasures and suggestions for its stable and healthy development.

Small loancompany;Financing channel;Supervise

F830.51

A

2095-7327(2017)-10-0133-02

本文系2014年安徽省高等学校省级质量工程项目“金融管理与实务教学团队”(批准号2014jxtd103)、2012年安徽审计职业学院教改专业(金融管理与实务)建设成果。

叶东秀(1984.11—),女,硕士,安徽审计职业学院助教,研究方向为金融管理。