50万亿消费金融从何而来

2017-12-04陈希琳,李雪娇,许亚岚等

50万亿消费金融从何而来

移动通信与互联网的普及,愈加推动金融发展,让普通的消费行为与众不同。那些身边总是抱怨“吃土”的朋友依旧有停不下的购物节奏,电子产品“发烧爱好者”总能第一时间满足自己需求,小到一瓶水,大到一套房,消费金融正悄然进入生活,改变着人们的消费方式。

“就像把一年的工作拆到12个月里一样,会轻松些。”刚工作没几年的小胡看上了一款5000多元的手机,他打算分12期购买,相当于每个月花一顿火锅的钱,提前获得一个高档手机的享受,如今这样的消费行为越来越普遍。

定义新时代的消费金融

消费金融(consumer finance),是以小额、分散为原则,为消费者提供消费贷款的金融服务。凭借着单笔授信额度小、审批速度快、无需抵押担保、服务方式灵活、贷款期限短等独特优势,在近年来发展可谓风生水起。

事实上,我国消费金融起步较晚,但态势迅猛。2009年7月,为了促进中国消费金融市场的发展,规范消费金融公司的经营行为,银监会颁布了《消费金融公司试点管理办法》,设立4家消费金融公司进行试点。自此,我国消费金融市场改变了传统银行信贷主导的局面,在政策引导、技术升级、消费增长等积极因素推动下有了长足的发展。直至2015年6月10日,国务院总理李克强主持召开国务院常务会议,决定将消费金融公司试点扩至全国,增强消费对经济的拉动力。

消费金融在欧美实际上已经发展了200年左右,最开始以家具分期和百货商场购物为主。我国的银行信贷结构在很长一段时间以企业为主要对象。在最近十年,我国的商业银行逐渐开始重视个人消费贷款业务,以大力发展信用卡为主要方式,个人贷款余额逐年攀升,目前已超过企业贷款余额。近两三年,原来的互联网金融模式在经历了乱象和整治过后,行业转向发展消费金融,以各类有场景支持如购物、旅游、教育、家装、医美等消费类贷款和没有场景支持的现金贷业务为主。

而消费金融和普惠金融的区别,经常让人混淆。“消费金融的概念没有针对低收入群体,它分为消费品金融和消费者金融,只要跟消费有关就是消费金融,本质上没有从消费群体的收入上进行划分。而普惠金融提出地域、人群、金融资源可得性的机会均等,这里就隐含了公平性和可持续性的概念。”中国社会科学院金融研究所副研究员宣晓影向《经济》记者介绍称,一些消费金融公司以普惠金融作为宣传点,可能更多的是考虑到公司服务的客户群体,更容易被社会所接受。

在她看来,海外消费金融大多来自实体经济的发展需求,内生而出,整个过程水到渠成。我国的金融制度及体系建设与别国不同,实体经济与金融相对独立,金融外植于实体经济,导致实体经济发展需要金融支持,但金融服务却远不能满足其需求。

快速崛起 水到渠成

消费金融的快速崛起,除了受到政府政策红利的驱动外,背后既有强大消费动力做支撑,又有庞大的消费信贷需求为预期,尤其是我国经济结构和消费人群结构的良性变动,撬动了消费金融这片万亿级新蓝海市场的蓬勃发展。

可以说,消费金融的发展是大势所趋。“党的十八大以来,中国经济总体形势忧喜参半,忧的是中国经济增长从高速向中高速换挡成为新常态;喜的是居民收入增长连续三年跑赢GDP增速、经济结构转型成效显著。抛开‘速度情结’和‘换挡焦虑’的包袱,中国正逐渐从‘生产型国家’向‘消费型国家’过渡,消费经济时代悄然而至。如何把握消费升级的大趋势,把消费既作为当前稳增长的现实路径,又作为推进经济结构转型的持久动力?”中国人民大学重阳金融研究院执行院长王文向《经济》记者表示,在消费经济时代,发展消费金融已成为助力我国经济结构调整和转型升级的战略举措。

此外,国务院发展研究中心金融研究所银行研究室副主任王刚接受《经济》记者采访时表示,从供需关系来看,以90后为代表的新一代消费群体正在成长,一方面他们受制于初期收入水平的限制,有意愿通过超前消费获得金融服务;而另一方面,互联网与电商的渗透率逐步加深,无论是分期还是白条,年轻群体使用消费金融产品渠道增加,场景也在不断完善丰富,从而推动行业规模的快速提升。

同时,来自政策的引导力量同样不小。“党的十九大报告中提到的新社会主要矛盾很有必要,我们对美好生活的向往应体现在物质之上的文化与精神追求。参观一个艺术展览、观看一场电影,甚至来一场说走就走的旅行,这些都是消费升级的方向。”中国社会科学院金融研究所法与金融研究室副主任、中国社会科学院金融法律与金融监管研究基地秘书长尹振涛向《经济》记者表示,消费金融在我国得以快速发展,也是因为我国金融发展的不平衡状态。“原来我们的金融机构更侧重于服务大客户,这种不平衡的供需关系和人民的美好生活向往相背离,消费金融才能这么‘吃得开’。”

对此,人人贷联合创始人杨一夫向《经济》记者表示,中国有超过7000万的小微企业主,他们的经营性融资蕴含着广阔市场机会,这会成为未来整个行业发展的新蓝海。“一方面,庞大的小微企业基数无法被传统金融服务满足,构成了小微企业经营性资金需求服务的巨大缺口;另一方面,20万元以内经营性借款人群,本质上是有信用的人群,但并不是银行的主要客户,经营性资金需求得不到满足。”

50万亿新蓝海预期

消费金融作为一项新兴业态,除了能够对传统金融体系做出有效补充,还能满足一些特定群体的个性化需求。91金融创始人、董事长许泽玮向《经济》记者分析称,与发达国家相比,我国的消费信贷发展水平依然很低,消费信贷在以住房按揭为主的长期消费信贷比重过大,而短期消费信贷占比太小。“随着居民消费水平的提高,电子产品、家具产品等都能拥有配套的金融服务。未来消费金融的一大趋势在于消费升级,即从传统的消费品向服务消费转变,在这个过程中,消费金融就会迎来更大的发展机遇。”

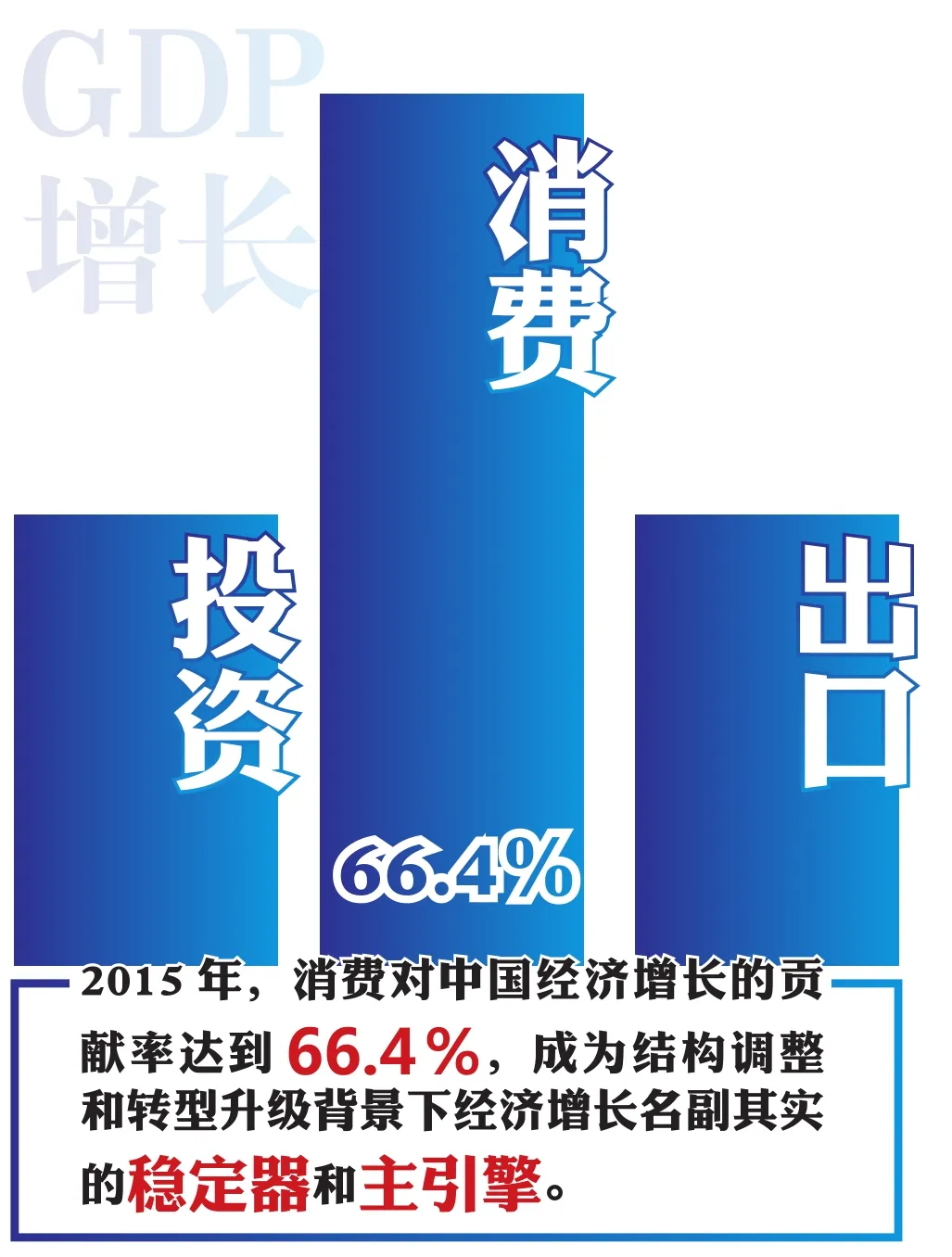

据王文预计,随着政策红利的释放到2020年消费信贷规模将超过50万亿元。首先,在拉动经济增长的“三驾马车”中,消费占比正在日益提升。2015年,消费对中国经济增长的贡献率达到66.4%,成为结构调整和转型升级背景下经济增长名副其实的“稳定器”和“主引擎”。然而,与美欧发达国家85%以上的贡献率相比,消费的潜能还有待进一步释放。

其次,根据国务院发展研究中心估算,2015年中国中产阶层人口为1.09亿人,到2026年,这一数量将达到6亿,成为消费金融的新金矿。此外,80后、90后也逐渐成长为主要的消费群体,尤其是正在步入社会的1.74亿90后人口,其消费观念与发达国家接近,借贷消费被普遍接受,对金融服务产生强烈需求。从他们身上可以看到消费促进中国经济结构转型与保持中高速增长的信心。

再者,中国当前的消费信贷在信贷结构中占比仅为20%上下,相对于发达国家60%以上的占比仍存在数量级的差距。换句话说,以中国的人口基数,消费信贷规模将会呈现几何增长趋势,市场对消费信贷有强烈的需求预期。可以预测,随着国民经济实力和消费观念的进步,个人消费的潜力将不断得到释放,消费金融市场规模也将随着信贷规模一同增长。

现金贷丑闻瑕不掩瑜

前一段时间,“嗜血现金贷,人死方能债清”,成为很多人对现金贷的偏激见解,甚至蔓延到对整个消费金融领域的声讨。实际上,这其中有不少误解,不少从业者纷纷感慨:“人在家中坐,锅从天上来”。

中国人民大学国际货币所研究员李虹含在接受《经济》记者采访时指出,校园贷、美容贷、培训贷这些金融产品,最初的出现确实很好地解决了被银行严苛的风控体系拒之门外的人群,但现在因为少数的经营平台违规,现金贷正在面临劣币驱逐良币的现象。

而守住系统性金融风险作为今年金融发展的关键词,有关部门对消费金融乱象必不会视而不见,结合P2P网贷平台雷霆监管态势,消费金融市场是否会一蹶不振?

宣晓影的答案是否定的,她认为,消费金融是大势所趋。新事物的产生必然会有从稚嫩甚至混乱到成熟的发展过程,监管部门也需要一个完善监管的过程。目前我国的消费金融发展中确实存在着“灰色地带”,因此,监管要有的放矢,一方面严厉打击非法乱象,同时保护切实满足大众需求的金融服务。必须承认,近年金融领域的各种创新加剧了竞争,使得传统金融业态加速脚步进行革新。“监管当局其实对金融创新有很大的包容性,不然第三方支付不会成为‘新四大发明’,金融机构只要在合规经营范围,守住行业底线,无需过多担心。”