医院成本控制中的医用耗材管理*

2017-12-02蒋秉梁玉素甫吐迪

蒋秉梁 玉素甫·吐迪*

医院成本控制中的医用耗材管理*

蒋秉梁①玉素甫·吐迪①*

目的:研究深化医药改革进程中控制医用耗材使用、减轻患者负担、降低医保基金支出及医院运营成本的医院医用耗材管理模式。方法:分析医院耗材管理在“领用-使用-再采购”环节中存在问题,通过制定医用耗材网上申领、分解医用耗材定额进行“一定二限”管理、设立耗材二级库、建立医用耗材使用效益分析系统等措施改进内部管理。结果:医院制定了强化医用耗材管理的对策,从源头上加强采购监管力度,从意识上推行成本绩效考核,从细节上推行信息化智能化物资管理系统,使耗材管理贯穿计划、出入库、申领和使用管理。结论:改进的医院医用耗材管理模式,降低了患者就医时医用耗材在总费用及医院运行成本中所占比重及医保基金支出与医院运营成本,取得减轻患者负担的社会效益。

医疗改革;医用耗材管理;成本控制;内部管理

随着医院医疗新技术、新项目的应用,医疗技术水平不断提高,同时提高了临床疗效。然而,新技术、新项目的开展和应用,需要使用高、精、尖的设备和大量的医用耗材。据统计,全国大型综合医院医用耗材成本占医疗成本的20%,医用耗材费用在患者就医总费用及医院运行成本中占有较大比重[1]。医用耗材的支出已经成为医院营运成本的重要组成部分,因此加强耗材规范管理势在必行。

1 医用耗材管理存在的问题

医用耗材的管理由申请、采购、入库、领用、使用、盘点和再采购7个环节组成[2]。原国家卫生部于2006年印发了《医疗机构财务会计内部控制划定(试行)的通知》“第六章药品及库存物资控制”中明确了采购、验收、保管等环节的内部控制。在实际操作中,“临床科室申请-采供部门招标采购-库房入库-定期盘点”的环节比较规范,但在“领用-使用-再采购”环节存在下述问题[3-4]。

1.1 领用环节

(1)手工“领料单”领用医用耗材,导致账、库不一致。领用科室未实行网上申领,采用填制手工“领用单”向库房领用材料,库房人员根据“领料单”录入领用信息和配发,时常发生品种和规格错录、错发的现象,导致电脑显示的理论库存(帐)与实际库存(库)在品种、规格上帐与库不一致[5]。

(2)“以领代销”不符合财务核算模式。月末,财务中心根据材料库房医用耗材的出库汇总表,以领取代替支出。登记入账中收支不匹配,不符合财务的权责发生制会计核算模式,账面虚增医用耗材的支出。

(3)非使用部门领用导致临床科室成本数据不准确。库房的医用耗材大多由手术室、供应室、数字减影血管造影(digital subtraction angiography,DSA)室及各科室护士站等非使用部门领用,材料成本记在上述部门,成为最终消耗点。事实上医用耗材由临床科室或医疗组使用消耗在患者身上,属临床科室消耗的成本,使材料成本与患者收费项目不对应,科室成本核算时靠分摊,使用科室成本数据不准确。

1.2 使用环节

(1)“一级库”管理,导致监管出现盲区。因为缺乏信息化网络平台,缺乏统一规划,反馈式控制,医疗耗材的领用科室与耗材使用及财务部门之间未建立信息共享平台,医疗耗材领出后的使用情况不能得到有效地控制,不能从根本上控制医疗成本的增加。材料库房“一级库”的出库数据只反映科室的领用数量,不能对其使用进行全程跟踪,“使用”环节的管理出现盲区,导致科室内的卫生材料易积压、流失和浪费。

(2)医生控制使用医用耗材观念淡漠。领用部门不是最终的消耗科室,未根据收支配比的原则将医用耗材定额指标分解到实际使用科室和医疗组,导致临床医生控制使用医用耗材观念淡漠,尤其是对不可收费的医用耗材使用频繁。

1.3 再采购环节

采购人员凭经验补充库存,导致医用耗材的库存过量或短缺。在对用量大、单价低的常规医用耗材再采购补充库存时,仅凭经验决定订货批量和再订货点,时常导致一段时间内部分医用耗材的库存过量或短缺,从而增加医院营运成本或影响临床正常使用[6]。

2 强化医用耗材管理的对策

2.1 实施医用耗材网上申领

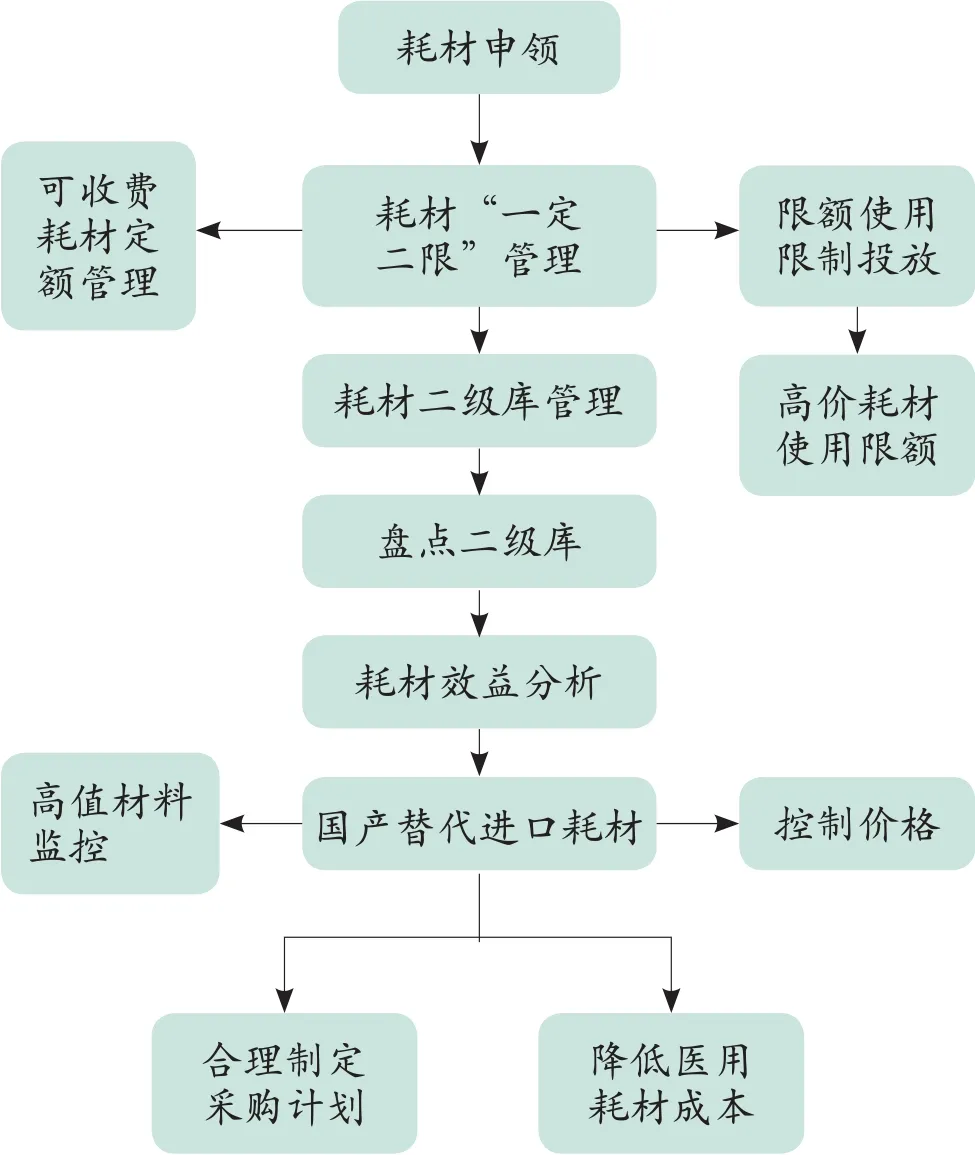

材料库房验收合格后入库,“一级库”自动增加库存,系统自动加价作为零售价,使用科室需要领用材料时,以“一级库”信息系统中物品名、规格、单价和计量单位等要素为基础,通过医院的局域网请领,库房人员确认后按照电子申领单上的批次、品种及规格发放。“一级库”自动减少库存,保证帐、库一致[7]。医用耗材管理流程如图1所示。

图1 医用耗材管理流程框图

2.2 实行科室耗材“一定二限”管理

(1)“一定”(即定额管理)。对可收费医用耗材实行定额管理,因各科所提供的医疗服务项目不同,业务量有淡旺季之分,因此必须根据各科室医用耗材支出的历史平均水平、医疗收入增减幅度以及市场进货价格涨跌等因素,逐月分科室定额预算,以实际消耗和定额预算比较,衡量科室的绩效,实现医用耗材的相对节约。

(2)“二限”(即限额使用,限制投放)。①对不可收费和某些高价耗材的使用实行限额,尤其是有替代品的一次性耗材等更应该严格限制使用,不可为贪图方便增加科室的营运成本;②限制高耗材仪器的投放,因投放合同一般签订的时间较长,并规定了医用耗材购置单价和年消耗保底量.使医院在耗材使用上比较被动,也无法因技术更新和使用量大带来的价格下降的优惠。

2.3 设立耗材二级库管理模式

(1)将医院的库房管理系统与医院信息系统(hospital information system,HIS)收费系统联网,运用计算机信息系统辅助建立材料“二级库”全程跟踪系统。①对可单独收费的材料,采用实时消耗管理方式,即在医疗收费的同时由计算机系统实时扣除其科室“二级库”材料数量,使消耗与收费项目一一对应;②对不可单独收费的材料,可采用品种管理方式,即医疗收费次数与物资材料品种分别汇总统计相互抵消,也可采取批量输入的组合法,将常用的手术、检查、治疗及习惯性项目等相关卫生材料组合,操作时只要输入组合名称,即可由计算机生成所要输入的所有相关卫生材料。

(2)盘点核对“二级库”库存。材料库房(一级库)可以在各“二级库”再次领用某种材料时,逐一查询其原先所领用材料的消耗情况,盘点核对“二级库”库存的卫生材料,对领用、消耗作同步跟踪和盘底,为再次确定订货点提供信息[8]。

2.4 建立医用耗材使用效益分析系统

要加强医疗耗材的管理必须把管理的重点从单纯的物资管理的记录转向控制和分析绩效,应当建立医用耗材尤其是手术耗材的使用效益分析系统[9-10]。除了常规地统计医用耗材的支出、发放、库存信息外还包括:①医用耗材收入占总医疗收入的比例,反映医用耗材占医疗收入的比重;②科室医用耗材的收益率,反映科室使用医用耗材的收益情况[11]。

2.5 加强高值材料的监控

卫生材料成本虚高带动医疗服务成本增长,因此降低大额费用的关键包括:①加强医疗服务的监管力度,控制医用高值耗材的价格,组织植入和(或)介入医用耗材等集中招标采购,堵塞中间渠道,降低材料的成本费用;②严格控制支架植入的适应症,必须切实执行DSA准入制度,严格筛选具有适应症病例,避免高值耗材的过度利用;③用价廉代替昂贵,国产代替进口,降低因利益关系而导致大额费用的发生[12]。

2.6 制定医用高值耗材的采购与管理制度

(1)最佳订货批量是指能够使存货的相关总成本(变动订货成本和变动储存成本)达到最低点的进货数量,同时医院的耗材不能等用完再去订货,而需要考虑保险储备量、交货时间等因素提前订货,因此医院的医用耗材要根据“存货陆续供应和使用数学模型”制定最佳订货批量和考虑保险储备量的再订货点[13]。对于医院使用量大、品种单一的医用耗材,可根据预算的年度需求量(D)、每批订货成本(K)、单位储存成本(Kc)、平均日供应量(p)和平均日需求量(d),利用最佳订货批量数学模型计算最佳订货批量,最佳订货批量计算为公式1:

根据交货时间(L)、保险储备量(B),计算再订货点数量(R),再订货点数量计算为公式2:

运用最佳订货批量法,将以往的订货经验进行科学的总结,明确安全库存量,给出具体的再订货点,能够将库存量控制在一个最佳状态,不仅可以保障医院的正常需要,又可以尽可能少的占用资金,降低医院营运资本。

(2)医用高值耗材是手术中非常重要的耗材,虽然其种类较为局限,但型号规格各异。高值耗材的使用由于患者个体差异大,一般要根据手术过程患者的实际情况确定其型号规格,因此具有极大的不确定性。高值耗材出现短缺,也会直接影响临床手术的开展,增加手术的风险,延误患者的病情。①高值耗材往往价格昂贵,这不仅会增加医院的经济支出,也为患者增加了医疗负担,因此对于高值耗材的购置,在采购过程主要是首选生产厂商,其次是一级代理商,原则上不与二、三级代理商合作,以尽量减少采购的中间环节,降低虚高的医疗耗材价格,获得合适的价格;②由于高值耗材的单位价值高,许多耗材也只能在手术过程中确定其品种规格,对于此类耗材可采用“零”库存的管理方式,采购部门需要对供应商的可靠性和送货时间进行全方位的考察,应确保供应商在临床紧急需要时能在4~8 h内将耗材送至医院,不仅为医院省去一定的占用资金,也能确保患者在最短的时间内接受治疗;③在高值耗材使用方面要加强监管,防止高值耗材的过度使用,运用革新技术,创造更高效益,减轻患者负担[14]。

3 结语

随着医疗卫生事业的迅速发展和新医改政策的全面推行、医保全覆盖及医疗费用支付方式改变,医疗费用控制成为医院管理的头等大事。在医院的药品支出、人力成本和耗材支出三大支出中,药品支出经过数年努力已经取得明显的效果,而控制过高的耗材支出还有较大的潜力。因此,必须从源头上加强采购监管力度,推行成本绩效考核,从细节上推行信息化、智能化物资管理系统,使耗材管理贯穿的计划、出入库、申领和使用管理。以临床路径及单病种管理为抓手,以高值耗材为重点规范耗材使用,实现降低耗材成本、控制医疗费用和和强化医用耗材管理[15]。

[1]曾锦清,谭志坚,杨锡婷.医用耗材管理探讨[J].中国医学装备,2013,10(5):71-73.

[2]陈丽璇,钟珍."五常法"在医用耗材管理中的应用[J].中国医疗器械信息,2011,17(5):10-12,33.

[3]殷亮.医用耗材管理存在的问题及节约建议[J].中国医院管理,2012,32(10):75.

[4]谭彦宏,祁晓婷,缪绍武.浅析大型综合医院特殊医用耗材管理存在的问题及对策[J].医疗卫生装备,2013,34(4):120-122.

[5]马晓英,王国勇.我院基于成本控制的医用耗材库存管理[J].中国医疗设备,2012,27(10):122-123,59.

[6]孙颖.医用耗材采购成本的控制[J].中国医药科学,2013(20):145-146.

[7]丁效军,陈宇珂.基于物流网的医用耗材管理系统设计[J].中国医学装备,2013,10(3):23-25.

[8]谢小萍,罗云,颜斌,等.医用耗材二级库信息系统在医疗成本控制中的作用[J].中国医疗设备,2014,29(7):79-81.

[9]王矞辉,王惠,赵海宏,等.医用耗材的信息化管理[J].中国实用医药,2017,12(1):195-198.

[10]梁洁银.探讨医用耗材管理系统核心模块的升级和应用[J].中国医疗设备,2014,29(4):79-80,47.

[11]李涵,钱明理.医用耗材成本控制方法及效益分析[J].解放军医院管理杂志,2012,19(3):244-246.

[12]张珏,张凤勤.现代供应链管理在医用高值耗材管理中实施的可行性[J].中国医学装备,2017,14(1):122-124.

[13]孟晓丽.医院卫生耗材精细化管理分析[J].中国卫生标准管理,2017,8(2):24-25.

[14]盛红彬,马延斌.医用耗材管理现状与对策[J].解放军医院管理杂志,2015,22(7):688-690.

[15]Mann SA.Costing of consumables:use in an intensive care unit[J].Intensive Crit Care Nurs,1999,15(4):235-238.

The management of medical consumables in the cost control of hospital

JIANG Bingliang, YUSUFU TU-di

Objective:To strengthen the management of medical consumable of hospital,and adapt the public welfare characteristic of hospital, and control the use of medical consumable, and reduce burden of patients, and decrease expenditure of medical healthcare insurance fund so as to establish economic base for realizing the redeveloping of hospital.Methods:Hospital must strengthen internal management, and improve the existed problem in the link of "receive-use-repurchase" of consumables management. Besides, hospital should especially strengthen the management of medical consumables.Results:As above measures, hospital has formulated countermeasures for fortifying the management of medical consumables, and strengthened supervision of purchasing.Besides, hospital has carried out performance assessment of cost from consciousness, and carried out informatization and intelligentialize of materials management system from details. And the management of consumables has be implemented in plan, out-put and in-put of warehouse, application and use management.Conclusion:The strengthening of medical consumable management of hospital can reduce the total cost of medical consumables of patients in treatment and its proportion in the operating cost of hospital. And it can alleviate burden of patients, and it also can reduce the expenditure of medical healthcare insurance fund and operating cost of hospital.

Medical reform; Management of medical consumable; Cost control; Internal management

Purchasing Division of Equipment Center, The First Affiliated Hospital of Xinjiang Medical University, Urumqi 830054, China.

1672-8270(2017)11-0126-04

R197.39

A

10.3969/J.ISSN.1672-8270.2017.11.037

蒋秉梁,男,(1978- ),本科学历,高级工程师。新疆医科大学第一附属医院设备中心采购科,从事医疗耗材管理工作。

新疆医科大学第一附属医院院内管理课题(2016GL06)“我院医用耗材成本控制管理研究”

①新疆医科大学第一附属医院设备中心采购科 新疆 乌鲁木齐 830054

*通讯作者:22897231@qq.com

China Medical Equipment,2017,14(11):126-129.

2017-01-11