浅谈套期保值

2017-12-01黄亚妮

黄亚妮

(长沙理工大学 湖南 长沙 410000)

浅谈套期保值

黄亚妮

(长沙理工大学 湖南 长沙 410000)

近年来,由于人们对金融市场认识逐渐加深,并且金融市场的发展也越来越成熟,因此人们对趋利避害的要求也更高,于是人们希望通过金融工具来达到降低风险的目的,于是套期保值理论便由此诞生。

金融市场; 降低风险;套期保值原理

套期保值作为一种重要的风险对冲工具,对金融市场的风险的规避起着非常大的作用,现从套期保值的原理、作用以及计算方法来浅谈套期保值理论。

一、套期保值的原理

1. 套期保值的含义。套期保值(hedgeing),也被译为“对冲交易”。具体是指:与现货市场相关的经营者或交易者在现货市场上买进或卖出一定量的现货品种的同时,在期货市场卖出或买进与现货品种相同,数量相当,但方向相反的期货合约,进而确保无论现货市场价格怎样波动,最终都能以一个市场的盈利弥补另一个市场的亏损,达到规避价格波动风险的目的。这就是说,当交易者在现货市场买进(或卖出)某一数量的商品(或资产)时,他们为了防止因商品(或资产)市场价格出现不利波动而带来的经济损失,于是在期货市场同时进行与商品(或资产)现货市场价值相等但操作相反的交易。经过一段时间后,当商品(或资产)现货市场价格出现不利波动后,在现货买卖造成的亏损,可由期货合约交易的盈利得到补偿或抵消,或者在期货市场上出现亏损,在现货市场得到弥补或抵消。因此,套期保值有时也被叫做“对冲”或“衡抵”交易。

2. 套期保值的现实基础 。期货交易者之所以可以利用套期保值来有效规避价格波动风险、实现保值目的,是因为期货市场与现货市场之间存在的可供遵循的经济规律,即同种商品(或资产)的期货价格与现货价格之间存在着高度的相关性。这种相关性表现在:

(1) 期货价格与现货价格走势基本一致。期货价格与现货价格的密切相关性,首先表现在二者的波动趋势具有近似性。在相同市场环境下,同种商品(或资产)的期货价格与现货价格受到相同经济因素的影响和制约,因此两个市场的价格走势具有近似一致性。

(2) 期货价格与现货价格存在聚合趋势。期货价格与现货价格的密切相关性,还表现在随着期货合约到期日的临近,期货价格和现货价格存在聚合趋势,这是套期保值交易遵循的另一个经济规律,也是套期保值理论的逻辑基础。

期货市场交割制度规定:期货合约到期,必须进行实物交割。在临近交割日时,如果两个市场价格之间存在差距的话,就会在两个市场之间形成无风险套利的机会。例如,若某商品(或资产)交割日的现货价格高于期货价格,则投资者可以买入低价期货,将低价期货进行交割,再高价卖出现货,在完全无风险的情况下获得收益。而在市场理性的情况下,众多套利交易者的套利行为最终会促使期货市场最终的交割价格和现货市场价格趋于一致。 套期保值业务的开展以两个市场的高度相关性为基础,这就要求期货市场和现货市场比较成熟、不易受到人为干扰、能够真实的反应市场价格行为。

二、套期保值的作用

套期保值是最重要的一种风险对冲手段。风险对冲是指通过投资或购买与标的资产收益波动负相关的某种资产或衍生品,来冲销标的资产潜在的风险损失的一种市场避险策略。金融市场常见的资产组合、套期保值、基差套利、期权对敲等都是风险的对冲手段。以上几种对冲手段,套期保值具有较高的效益,因此本篇论文将着重以套期保值的方法来研究原油衍生品市场的对冲策略。

利用原油期货市场进行套期保值可以帮助相关企业规避价格波动风险。 选择何种套期保值方法是套期保值者进行实务操作的重要依据, 传统的线性、静态套期保值方法对资产价格波动的尾部特征描述往往不够精确,特别是市场急剧波动时表现不足,可能导致套期保值业务效率大打折扣。 另外,市场条件经常随时间不断变化,而传统套期保值方法一般得到的是静态套保比率,难以反映市场动态复杂行情。

三、 套期保值实证研究

这方面的研究主要是将金融工程领域成熟的理论模型应用于国际原油期货市场的诸如最优套期保值比率(Optimal Hedge Ratio,OHR)等问题的研究。套期保值比率是指持有期货合约的头寸与风险暴露资产之间的比率,传统的套期保值理论认为,套期保值比率应为1:1,也被称为完美套期保值,现代的套期保值理论则认为套期保值比率应是可以变化的,最优套期保值比率取决于套期保值的交易目的以及现货市场与期货市场的价格波动性、相关性。通过将资产组合理论引入到最优套期保值比率的研究,现代套期保值理论形成了两大范式:一是从组合收益风险最小化的角度,研究基于最小方差(Risk Minimization)的套期保值比率;二是从效用最大化的角度研究基于均值/方差(Mean-Variance)的套期保值比率。

四、套期保值比率的计算方法

1、最小方差套期保值模型套期比。最小方差套期保值策略是根据最小化的期货与现货套期保值资产组合的收益率方差得到套期保值比率。 在本文中,原油期货与现货套期保值资产组合的收益率为

Rh=Rs-h×Rf

(1)

其中,Rh为原油现货与期货套期保值资产组合的收益率;Rs和Rf分别为原油现货和期货价格的收益率,即

Rs=(St-St-1)/St

Rf=(Ft-Ft-1)/Ft

St和Ft分别为时刻t的现货和期货的对数价格,h 为套期保值比率。 从式( 1 )可以看出,由于套期保值者在期货市场和现货市场持有方向相反的头寸,期货与现货套期保值组合的收益率就是套期保值者所持有的现货收益率与期货收益率之差。对式( 1 )两边取方差,得到原油期货与现货价格收益率组合的方差

(2)

其中, σh、 σs和 σf分别为套期保值资产组合、现货和期货价格收益率的标准差。 对式(2)求得h的一阶导数,得

(3)

对式(2)求h 的二阶导数,得

(4)

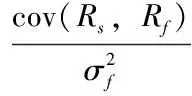

由于二阶导数恒大于 0 ,所以,当一阶导数取 0时,期货与现货套期保值组合收益率方差为最小值。令式(3)等于 0 ,则有

(5)

从而得到最小方差套期保值比如下

(6)

其中,ρ为燃料油期货与现货价格收益率之间的相关系数;h为最小方差套期保值比率。从式(6)中可见,确定原油最小方差套期保值比率的关键是确定期货与现货价格收益率之间的相关关系ρ,以及估计它们的标准差 σf和 σs。

由此,我们只需通过模型的计算,得出相应的现货与期货的相关关系以及现货与期货各自的标准差,便可计算出最优的套期保值的比率。由套期保值比率我们又可以知道,一单位的现货头寸需要多少单位的期货头寸来进行风险的对冲。

[1]王玉刚,迟国泰,杨万武.基于Copula 的最小方差套期保值比率[J]. 系统工程理论与实践,2009(8): 1-10.

[2]许冶,焦建玲.基于BGARCH 的石油期货动态套期保值模型研究[J].合肥工业大学学报:自然科学版,2011,34(8):1263-1267.