财务高管能力和素质对企业绩效的影响研究

2017-11-28段曼曼徐向真

段曼曼,徐向真

(济南大学 商学院,山东 济南 250002)

财务高管能力和素质对企业绩效的影响研究

段曼曼,徐向真

(济南大学 商学院,山东 济南 250002)

财务高管作为企业的财务管理者、战略规划者,他们对于企业绩效的贡献和企业发展的影响逐渐受到社会的认同,同时对其能力与素质也提出了更高的要求。首先,在文献梳理的基础上,拟从专业知识、专业技能、专业品质和实务经验四个方面探讨财务高管应具备的能力与素质,然后以山东省上市公司为研究样本,通过因子分析和回归分析的方法,考察了财务高管能力与素质是否会对企业绩效产生显著影响,充实了实证方法在这一领域的应用。

财务高管;能力素质;绩效;实证研究

随着经济全球化,企业面临着越来越复杂的国内外发展环境,其财务职能已经从传统的核算、监督转变为企业的财务管理与筹划、战略规划与决策;财务高管的角色已经由“账房先生”“守财人”转变为企业团队的重要参与者、决策者和领导者;财务高管的称呼已经由传统的“总会计师”转变为“财务总监”“财务部门负责人”等[1]。这就意味着财务高管在企业中占据着越来越重要的地位,对于企业的绩效和发展具有非常重要的作用。

财务高管的能力与素质正是保障企业稳定健康发展的关键因素,因此面对以上变化,对其能力与素质的要求就不能仅仅停留在专业水平上,其内在的其他能力素质特征在现代的组织运作中至关重要。所以探讨财务高管的能力与素质模型,研究其能力素质与企业绩效之间的关系具有重要的现实意义。

一、文献综述

1.财务高管能力与素质的文献综述

自从McClelland(1973)提出“能力素质”以来,中西方学者纷纷提出自己对于能力素质的见解,Guglielmin(1979)将其分为概念、人际、技能三个方面,Spencer(1993)经过近二十年的对能力素质的研究,提出了冰山模型、洋葱模型和能力素质辞典,他们认为能力素质是指特质、动机、自我概念、知识、技能等能够测量并且可以将一般绩效员工和高绩效员工区分开的个体特征。在《财务总监再造》一书中,Thomas等从自身方面、共有方面、流程方面指出了财务高管应具备的能力素质[2]。

在国内,时勘、王继承、李超平(2002)率先运用行为事件访谈技术展开了胜任特征的实证研究,探讨了我国通信业高管的胜任特征模型[3]。汤谷良、顾黎(2005)认为财务高管作为公司的高级管理人员,不仅要具备基础性的能力和素质,还需要具备专业性的能力和素质[4]。上海国家会计学院(2005)根据调查情况,提出中国财务高管的能力框架,财务高管应具备专业知识、核心技能、职业道德三方面的核心能力。李发报(2012)则是从教育程度、专业资格认证和工作经验三方面度量财务高管的能力与素质[5]。赵淑娟(2013)认为财务高管应当具备良好的思想道德品质、诚实守信遵纪守法的素质和优秀的职业道德素质,具备专业过硬的职业技能和优秀的组织协调能力[6]。王书洁(2014)系统探讨了财务总监的角色定位和职业风险,认为一名合格的财务高管,不仅要具备扎实的专业理论,更要有丰富的实战经验[7]。

2.财务高管能力与素质对企业绩效影响的文献综述

Hambrick、Mason(1984)最早通过实证方法研究了人口特征与高管团队、公司战略选择的关系,打破了国外一直停留在高管特征对企业影响的理论描述和归纳总结阶段的僵局。此后,各位学者从高管团队的学历水平、年龄、任期和异质性等不同方面研究了这些特征对企业绩效的影响。Aier et al.(2005)实证结果显示,财务高管具有的专业能力越强,出现盈余类重述的可能性越小[8]。

在国内,杜胜利(2009)研究发现,财务高管的薪酬与财务指标ROE显著正相关,同时发现财务高管必须具备一定的专业背景,如果只是由非会计专业背景的副总或行政一把手来兼任,公司业绩可能会受到影响[9]。王霞等(2011)认为,财务高管的专业资格说明了其能力素质,有利于减少或避免会计差错带来的影响[10]。张志刚(2012)考察了高管素质与企业绩效之间的相关性,并发现在国有和民营两类企业中,高管团队素质与企业经营绩效的关系存在较大区别[11]。姚文英等(2014)研究了财务高管的能力和素质与企业经营业绩的相关性,但是没有对能力素质指标进行详细划分,而且企业经营业绩的替代方式相对简单,分别用每股收益和总资产报酬率来衡量[12]。杨苗(2014)通过实证的方法从专业知识和执行力两方面研究了财务高管对于会计信息质量的影响,也间接说明了财务高管的能力素质对于公司绩效应当具有一定影响[13]。

3.文献总评

通过上述分析可知,在国内外众多研究高管背景特征的文献中,从财务主管人员这种关键角色的能力与素质方面,来考察企业绩效的文章却极为罕见,而且在这些文章中,多数是进行规范研究,得到的是经验性的知识,进行实证的可谓是少之又少。所以本文通过实证的方法来研究财务高管能力和素质对企业绩效的影响具有一定的理论和现实意义。

同时,不难发现,目前国内外对能力素质概念界定和模型构建方面的研究,学术界还没有达成共识,形成一致结论,其包含的要素水平亟待深入探索。本文在借鉴已有研究成果的基础上,认为单从概念上来讲,能力更侧重完成一定活动的本领,素质包含的范围更广泛,是在完成自己所承担的专业工作中,作为实践主体所表现出来的活动质量和水平,是一个长期内化的过程;能力是“外显”,素质是“内凝”,能力必须以素质为基础。财务高管的能力素质是个人具备的多种条件的综合,是一个整体的、综合性的概念。在能力素质的框架中,除了专业知识、专业技能、专业品质(或职业道德),实务经验也是不可或缺的要素,四者共同影响和作用于个体,并反映到工作绩效上。所以本文将财务高管能力和素质分为专业知识、专业技能、专业品质和实务经验四类,然后通过因子分析和回归分析的方法考察财务高管能力与素质是否会对企业绩效产生显著影响。

二、理论分析与研究假设

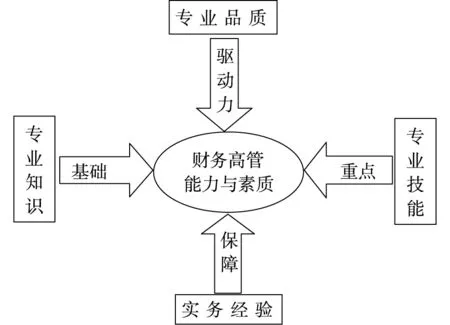

图1 财务高管能力与素质框架

如图1所示,在财务高管的能力素质框架中,专业知识是基础。会计并不是简单意义上的数据搜集与记录,它是运用专门的技术方法,对一个单位的经济活动进行核算和监督的经济管理工作。因此,会计从业人员,尤其是财务高管必须具有基本的知识结构、踏实的业务功底,并善于总结经济业务,即具备一定的专业知识,并将自身具备的理论知识在实践过程中得到不断巩固应用[14]。教育程度和专业技术资格在一定程度上反映了财务高管的专业知识水平,通常,学历和职称较高的人会具有较高的理解能力和信息分析处理能力,能够在复杂多变的经济环境中做出更加准确的判断,为企业的经营发展做出贡献。

专业技能是重点,涵盖财务高管的领导协调、逻辑思维、决策判断等能力。财务高管进入董事会,意味着财务高管不仅有能力参与并影响公司战略的制定与执行,还可以使公司的财务战略更好地迎合公司战略,从而提高企业经营业绩。同时,财务高管在本单位身兼数职、报酬高低或在其他单位兼任职务等指标也间接反映了其能力与素质的高低。

专业品质是驱动力,它是指财务高管独立公正、廉洁奉公的职业道德素质,应当成为财务人员的核心价值观,财务高管只有守住了职业道德这条底线,才能在面对利益诱惑时,做出正确的选择。

实务经验是重要保障,年龄较大和任职时间较长的财务高管有着更丰富的阅历和经验,在遇到问题时能够更沉着冷静地应对,更明白如何沟通合作,而有效地沟通与合作,则有助于提高企业的经营业绩。

基于上述分析,本文提出以下三个假设。

H1:财务高管的专业知识(教育背景、专业职称)与企业绩效正相关。

H2:财务高管的专业技能(是否担任董事、本单位兼职数目、薪酬、是否在其他单位兼任)与企业绩效正相关。

H3:财务高管的实务经验(年龄、现职任职时间)与企业绩效正相关。

三、研究设计

1.样本选择与数据来源

本文以2015年山东省全部上市公司为研究样本,剔除ST、*ST和金融企业、剔除有缺失数据的样本后,共得到114个财务高管样本。由于财务高管是对公司财务部门主要负责人的一个统称,不同公司对其称呼并不一致,所以有必要结合相关背景信息对财务高管确认做出一定界定,本文提及财务高管包括财务部经理、财务部门负责人、财务部长、财务处长、财务负责人、财务总监、总会计师、会计师、副总会计师、合资格会计师、财务经理、财务主管以及代理以上财会职务的高管。

本文所需的数据主要来源于国泰安数据库,部分来自新浪财经网站和笔者的汇总整理。采用EXCEL进行数据的基本处理和分析,采用SPSS20.0进行因子分析和回归分析。

2.变量定义

变量定义如表1所示。

表1 变量定义

(1)被解释变量

本文的研究对象是财务高管能力和素质对企业绩效的影响,企业绩效是被解释变量。为了全面反映公司绩效,本文从盈利能力、偿债能力、发展能力、经营能力四个方面各选取两个指标,分别是净资产收益率和资产净利率、流动比率和现金流动负债比、每股收益增长率和净利润增长率、流动资产周转率和总资产周转率,然后对这8个财务指标运用因子分析的方法得到综合绩效指标(CP)。

(2)解释变量

专业知识,用教育背景(Education)和专业职称(Title)来度量。

专业技能,用是否担任董事(Director)、本单位兼职数目(Number)、薪酬(Wage)、是否在其他单位兼任(Cross)来度量。

实务经验,用年龄(Age)和现职任职时间(Tenure)来度量。

(3)控制变量

企业规模(Size):企业规模对企业绩效具有重要影响,因为随着公司规模的扩大,可以在一定程度上节省交易成本,规模报酬为正,但也不是公司规模越大越好,公司规模扩大到一定程度,会由于经营管理等问题,产生负的规模报酬。本文采用当年期末总资产的对数来度量企业规模,以便消除总资产数值分布的偏度和异方差问题。

资产负债率(Debt):资产负债率是公司的负债总额与资产总额的比值,反映债权人提供的资本占全部资本的比例关系,研究发现上市公司的负债比率与净资产报酬率负相关。本文选取资产负债率作为控制变量。

企业成长性(Growth):企业的成长性是衡量企业经营状况的重要标准,是影响企业绩效的重要因素,姚世斌(2010)通过实证证明,主营业务增长率可以反映市场拓展速度和市场占有率。本文选取营业收入增长率来度量企业成长性,作为控制变量引入研究模型。

3.模型构建

为了检验前文提出的三个假设,本文建立以下回归模型:

CP=β0+β1Education+β2Title+β3Director+β4Number+β5Wage+β6Cross+β7Age+β8Tenure+β9Size+β10Debt+β11Growth+ε

四、实证结果分析

1.绩效指标的因子分析

(1)KMO和Bartlett球形检验

本文以净资产收益率(X1)、资产净利率(X2)、流动比率(X3)、现金流动负债比(X4)、每股收益增长率(X5)、净利润增长率(X6)、流动资产周转率(X7)和总资产周转率(X8)为基础衡量企业的绩效指标,对这8个指标进行因子分析,提取公共因子,计算综合绩效指标CP。

从表2可以看出,KMO检验值为0.667,说明各指标之间的相关程度没有太大差异,可以做因子分析;Bartlett检验的显著性概率Sig为0.000,说明变量之间的相关性较高,本文选取的8个绩效指标适合做因子分析。

表2 KMO 和 Bartlett 的检验

(2)因子分析

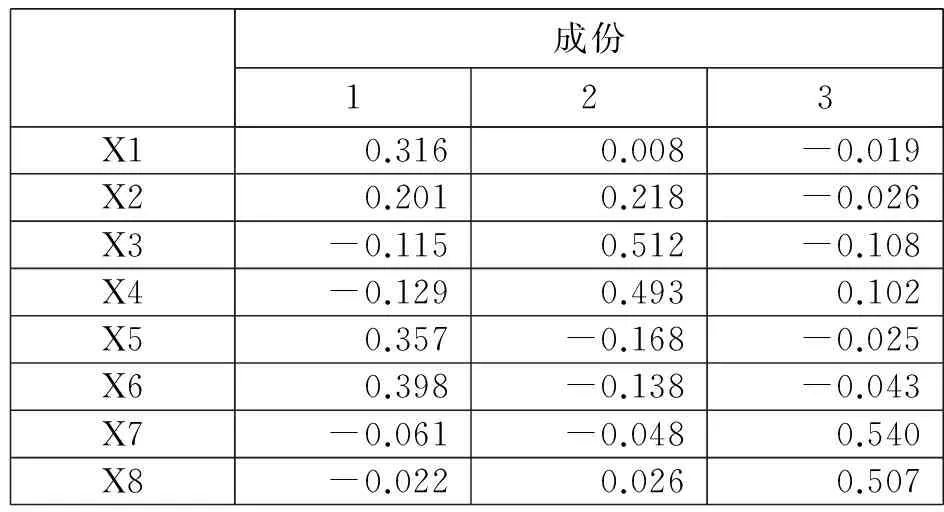

如表3所示,本文运用SPSS软件基于主成分的提取方法,根据特征根大于1,从而确定3个公共因子,定义为F1、F2、F3,并根据表4得到因子得分函数,计算出各样本的3个因子得分。然后,根据方差贡献率做因子的权数调整,得到三个公共因子的方差贡献率分别是:α1=32.232/78.701=0.4096,α2=23.965/78.701=0.3045,α3=22.503/78.701=0.2859。最后,可以得到综合绩效指标:

CP = 0.4096F1+ 0.3046F2+ 0.2859F3

表3 解释的总方差

表4 成份得分系数矩阵

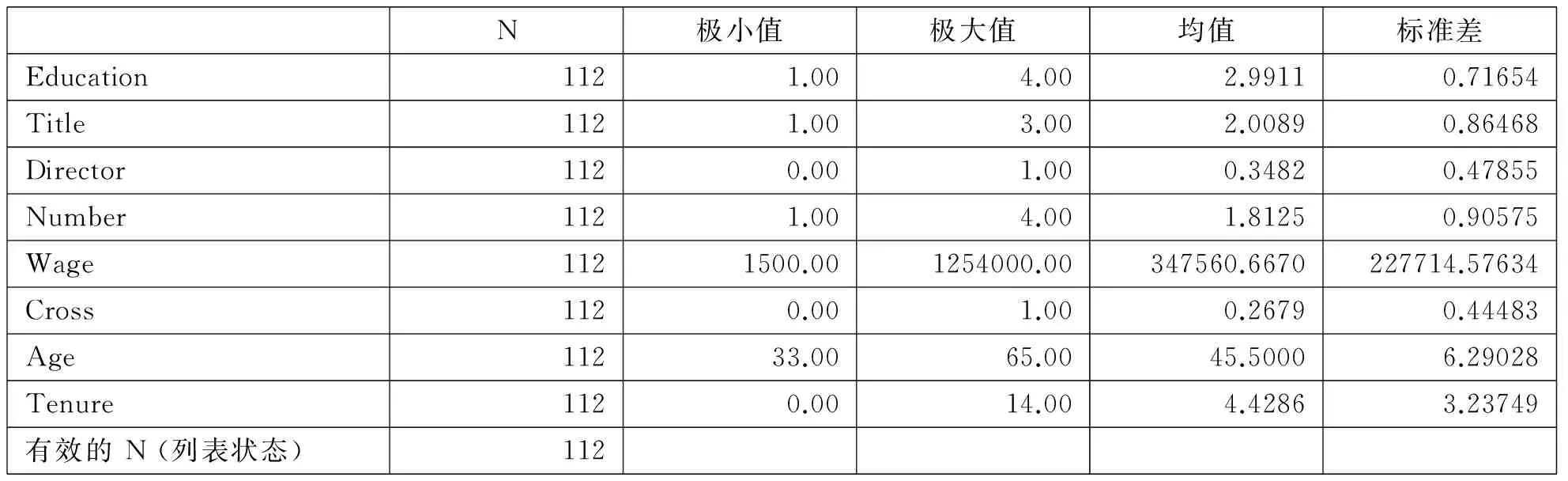

2.描述性统计

表5列出了财务高管能力与素质相关变量的描述性统计结果,在专业知识方面,教育背景的均值为2.9911,说明财务高管普遍为本科学历,专业职称的均值为2.0089,说明具有中级资格职称的财务高管占多数。

在专业技能方面,样本中34.82%的财务高管担任董事,同时样本中的财务高管身兼多职的现象也普遍存在,还有26.79%的财务高管在其他单位兼任职务,而且还可以看出财务高管之间的薪酬差异较大。

在实务经验方面,样本公司中财务高管的最小年龄为33岁,最大年龄为65岁,平均年龄为45.5,各财务高管之间的年龄差异较大,各财务高管的平均任职时间为4.43年,最长的财务高管任期达到了14年。

表5 描述统计量

3.回归结果分析

为了研究财务高管的专业知识、专业技能等自变量是否会对企业绩效产生显著影响,本文进行了回归分析。由表6可以看出,调整后的R2为0.344,说明回归模型的拟合优度尚可,D-W检验的值为2.024,说明残差自相关的程度较低,所构建的模型能够有效地反映问题。由表7可知,回归方程的显著性Sig为0.000,远小于0.05,通过了显著性检验。由表8回归系数的显著性检验可知,所有解释变量的回归系数均不显著,说明专业知识、专业技能和实务经验对企业绩效的影响均不显著,即财务高管的能力与素质对于企业的绩效不存在显著影响。

表6 模型汇总b

表7 Anovaa

表8 系数a

五、研究结论

目前对财务高管的研究多集中在专业胜任力要求和财务总监制度等方面,缺乏财务高管的能力与素质进行衡量的量化指标,而且考察财务高管能力素质对企业影响的实证文章更加有限,本文通过构建财务高管能力与素质框架,并且对其进行量化,通过实证分析的方法研究专业知识、专业技能和实务经验对企业绩效的影响,结果发现,财务高管能力与素质对企业绩效不存在显著影响,并从以下方面分析其原因。

首先,如今高管的年龄差异较大,样本中财务高管的最小年龄为33岁,最大年龄为66岁,那个时代的本科和如今的本科学历含金量不可同日而语,而且相较于理论知识他们的经验更为丰富,相信随着越来越重视财会专业性人才,随着新时代知识人才的层出不穷,学历和职称等专业知识方面的指标对企业的影响可能会越来越大。

第二,财务高管如今的职能、地位。称呼虽然都在转变,但是与国外公司治理结构中的CFO的意义相比,我们的财务高管还没有彻底从账房先生的角色中转变过来,还是偏重核算监督,进行战略筹划,财务决策的职责权限受到较大限制,在管理中的真正作用得不到充分发挥,依旧形式大于实质。所以,如果仅仅改变称谓,不调整职责,赋予权限,即使设立了财务总监职位,也不能说明我国企业治理结构在财务总监建设方面的任务完成。

第三,就是一个时间序列的问题,可能财务高管的能力与素质不会立即对企业的经营绩效产生影响,需要一段时间来发挥作用。以上几点也是本文需要完善和进一步研究的方向。

[1]谭群. 浅论财务总监在企业战略管理中的角色定位[J]. 财会研究,2011(20):58-59+75.

[2]Thomas Walther, Hank Johansson, John Dunleavy. Reinventing the CFO-Moving from Financial Management to Strategic Management[J]. New York:McGraw-Hill,1997:1-59.

[3]时勘,王继承,李超平. 企业高层管理者胜任特征模型评价的研究[J]. 心理学报,2002(03):306-311.

[4]汤谷良,顾黎. 当代公司CFO的职责与能力框架[J]. 新理财,2005(01):36-41.

[5]李发报. 财务总监专业能力对会计信息质量的影响[D].南京大学,2012.

[6]赵淑娟. 浅谈中小企业财务主管应具备的素质与能力[J]. 现代商业,2013(05):192-193.

[7]王书杰. 现代企业制度下财务总监的角色定位、职业风险及其职业素养[J]. 管理工程师,2014(02):22-25.

[8]Aier J.K., Comprix J., Gunlock M.T., et al. The Financial Expertise of CFOs and Accounting restatements[J]. Accounting Horizons, 2005, V19(3):123-135.

[9]杜胜利,周琪. 上市公司CFO制度特征业绩相关性实证研究[J]. 金融研究,2009(09):135-142.

[10]王霞,薛跃,于学强. CFO的背景特征与会计信息质量——基于中国财务重述公司的经验证据[J]. 财经研究,2011(09):123-133+144.

[11]张志刚. 高管素质与企业绩效的相关性研究[D].湘潭大学,2012.

[12]姚文英,杨熙涓. 财务总监特征与上市公司经营业绩相关性探究[J]. 新疆师范大学学报(哲学社会科学版),2014(06):94-98.

[13]杨苗. 财务高管专业素质与会计信息质量的实证研究[D].西北大学,2014.

[14]卢馨,李慧敏,陈烁辉. 高管背景特征与财务舞弊行为的研究——基于中国上市公司的经验数据[J]. 审计与经济研究,2015(06):58-68.

ClassNo.:F275DocumentMark:A

(责任编辑:蔡雪岚)

ImpactofFinancialExecutives'AbilityandQualityonFirmPerformance

Duan Manman, Xu Xiangzhen

(Business School, University of Jinan, Ji’nan,Shandong 250002, China)

The financial executive, as a company's financial manager and strategic planner, their impact on the performance of enterprises and the contribution to the company is gradually recognized by people. Higher requirements for their ability and quality, such as professional knowledge, skills and professional quality and practical experience are discussed in this paper. Taking the listed companies in Shandong as the research subject, we examine whether the ability and quality of financial executives have a significant impact on corporate performance or not through the factor analysis and regression analysis.

financial executives; ability and quality; performance; empirical study

段曼曼,硕士,济南大学商学院。研究方向:会计理论。

徐向真,博士,副教授,硕士生导师,济南大学商学院。研究方向:审计理论与内部控制。

审计署项目“审计全覆盖研究”(编号:16SJ01002);山东省审计厅项目“当前审计人员应具备的能力和素质”(编号:1617SDSJ0102);山东省教育厅项目“国家治理导向下的政府政策审计创新研究”(编号:J16WF11)。

2096-3874(2017)11-0067-07

F275

A