世界小麦产销格局及演变分析

2017-11-23李圣军

◎李圣军

世界小麦产销格局及演变分析

◎李圣军

世界小麦产销格局总体呈现三大特点:一是生产量、消费量和贸易量 “三量齐增”,二是生产、消费和出口区域高度集中,三是贸易依存度高。欧盟、中国、印度、俄罗斯和美国生产全世界66.6%的小麦,消费全世界57.6%的小麦,其中西方国家小麦 “饲用”消费占比高,而亚洲国家小麦 “食用”消费占比高。世界小麦出口高度集中在欧盟、美国、俄罗斯、加拿大、澳大利亚、乌克兰和阿根廷六国一地区,合计占比近90%,而进口相对分散,埃及、印尼、阿尔及利亚、巴西、日本等前十大进口国仅进口世界38.7%的小麦;同时,澳大利亚和加拿大出口依存度均超过70%,阿尔及利亚、埃及、巴西等进口大国进口依存度也在60%以上。

世界 小麦 格局 演变

小麦是一种在世界范围内广泛种植的禾本科植物,是全球三大主食之一,西方主要以面包方式消费,东方则主要以面食方式消费;同时,小麦也是全球三大谷物之一,2016-2017年度,全球谷物产量为25.97亿吨,其中小麦产量为7.54亿吨,占29%,高于稻谷但低于玉米。从国内看,小麦是我国两大口粮之一,2016-2017年度我国小麦产量为1.29亿吨,占世界总产量的17.1%;但自小麦2006年实施托市收购政策以来,国内外小麦价差逐步扩大,从2013年2月国产小麦价格高于国际小麦到岸完税价以来,已连续4年国内外小麦价格倒挂,价差最高时接近1000元/吨,导致小麦国内库存高企的同时进口量增加,其中2016年进口小麦337万吨。在国内外小麦市场一体化程度不断提高的背景下,分析世界小麦产销格局及演变,对国内小麦供给侧结构性改革、价格形成机制改革等各项改革措施的推进具有重要借鉴意义。

一、世界小麦生产格局

世界小麦种植距今已超过一万年的历史,两河流域是世界上最早种植小麦的地区,目前亚洲、非洲、大洋洲、欧洲、美洲五大洲均有种植,基本遍布全世界。从生产格局角度,最近几年世界小麦生产总体呈现 “供过于求”的格局,小麦库存居高不下;从生产区域格局看,欧亚大陆小麦产量占世界小麦产量的七成以上,是名副其实的世界小麦主产区,但以杜伦麦为代表的优质小麦产区则主要集中在北美和大洋洲地区。

(一)世界小麦产量波动中平稳增长

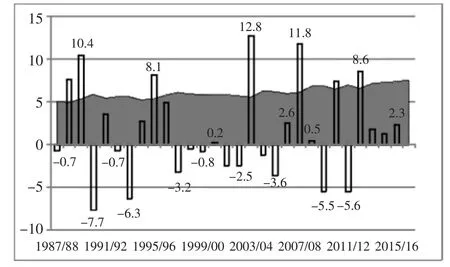

1987-2017年,三十年间世界小麦产量从4.99亿吨增加至7.45亿吨 (美国农业部9月份预测数据),合计增长了49.4%,年度增长率平均值为1.6%。从增长历程看,1989年超过5亿吨,1997年超过6亿吨,2013年超过7亿吨,三十年来小麦产量总体保持平稳增长态势,但年度之间波动幅度较大,年度最高增长率为2004年的12.8%;年度最大降幅出现为1991年的7.7%。从世界小麦产量波动周期看,近三十年间,小麦产量经历了四个波动周期,1987-1994年为第一个波动周期,历时8年,产量从1987年的4.99亿吨增至1990年的5.89亿吨又降至1994年的5.23亿吨;1995-2003年为第二个波动周期,历时10年,产量从1995年的5.38亿吨增至1997年的6.1亿吨又降至2003年的5.56亿吨;2004-2009年是第三个波动周期,历时6年,产量从2004年的6.27亿吨降至2006年的5.97亿吨又增至2009年的6.87亿吨,其中2004年是近三十年出现的最大丰收年,小麦产量年增产0.71亿吨,增幅也高达12.8%;但从2010年开始至2012年,小麦产量则在减产、增产、减产这种急剧波动中大幅震荡,但从2013年开始小麦开始进入第四个波动周期,目前处在相对稳定的增产期,2013-2016年已连续4年增产,据美国农业部9月份最新预计,2017/2018市场年度世界小麦产量将会有所下降,降幅为846.5万吨。

图1 1987-2017年世界小麦产量及增长率 (亿吨、%)

(二)世界小麦单产区域差距较大

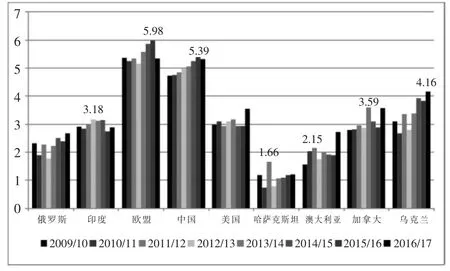

根据2009-2010、2016-2017年度小麦单产量的平均水平,欧盟是世界小麦单产量最高的地区,平均单产量达5.49吨/公顷,合367公斤/亩;其次是中国,平均单产量为5.04吨/公顷,合336公斤/亩,世界小麦单产量超过5吨/公顷的只有欧盟和中国;平均单产量水平在3-4吨/公顷的国家有乌克兰、美国、加拿大三个国家,分别是3.4、3.09和3.07吨/公顷,合227、206和205公斤/亩;平均单产量水平在2-3吨/公顷的国家有印度、俄罗斯和澳大利亚,分别是2.98、2.26和2.01吨/公顷,合198、150和134公斤/亩;平均单产量水平小于1吨/公顷的只有哈萨克斯坦,仅为1.12吨/公顷,合75公斤/亩。

图2 2009-2016年世界小麦主产国 (地区)单产(吨/公顷)

从世界小麦单产波动趋势看,最近几年总体保持了 “增长”态势,由图2可看出,世界小麦主产国 (地区)单产最高水平大多出现在近一两年,全世界小麦年度单产最高出现在2015-2016年度的欧盟,高达5.98吨/公顷,合计399公斤/亩。但年度之间小麦单产水平差距特别大,以近八年的小麦单产极差为例,超过1吨/公顷的是乌克兰和澳大利亚,分别为1.47和1.16吨/公顷;在0.8-1吨/公顷之间的是哈萨克斯坦、欧盟和加拿大,分别为0.93、0.82、0.8吨/公顷;在0.5-0.8吨/公顷之间的是俄罗斯、中国和美国,分别为0.78、0.66和0.61吨/公顷;低于0.5吨/公顷的只有印度,仅为0.43吨/公顷。

(三)世界小麦生产区域相对集中

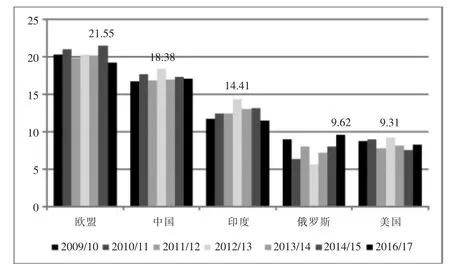

世界主产国或地区年度之间小麦产量波动幅度较大,以近八年世界及各国小麦产量平均值计算,欧盟、中国、印度小麦产量分别为1.44亿吨、1.22亿吨和0.88亿吨,平均占比分别为20.5%、17.34%和12.55%,最高占比分别为21.55%、18.38%和14.41%,上述二国一地区平均占比合计为50.44%。然后是美国和俄罗斯,平均产量分别为0.58和0.55亿吨,平均占比分别为8.29%和7.85%,最高占比分别为9.62%和9.31%,上述五国或地区平均占比合计为66.59%。

图3 2009-2010、2016-2017年度世界小麦前五大产区产量占比 (%)

以 “州”为单位,2016-2017年度,亚洲的中国、印度、巴基斯坦、伊朗、哈萨克斯坦、乌兹别克斯坦产量合计为2.79亿吨,占世界总产量的37%;美洲的美国、加拿大、巴西、阿根廷四国小麦产量合计为1.18亿吨,占世界总产量的15.68%;欧洲的欧盟27国、俄罗斯、乌克兰、土耳其产量合计为2.62亿吨,占世界总产量的34.74%。由此可以看出,欧亚大陆是世界小麦的最大主产区,至少占世界小麦总产量的71.74%。

(四)世界小麦库存居历史高位

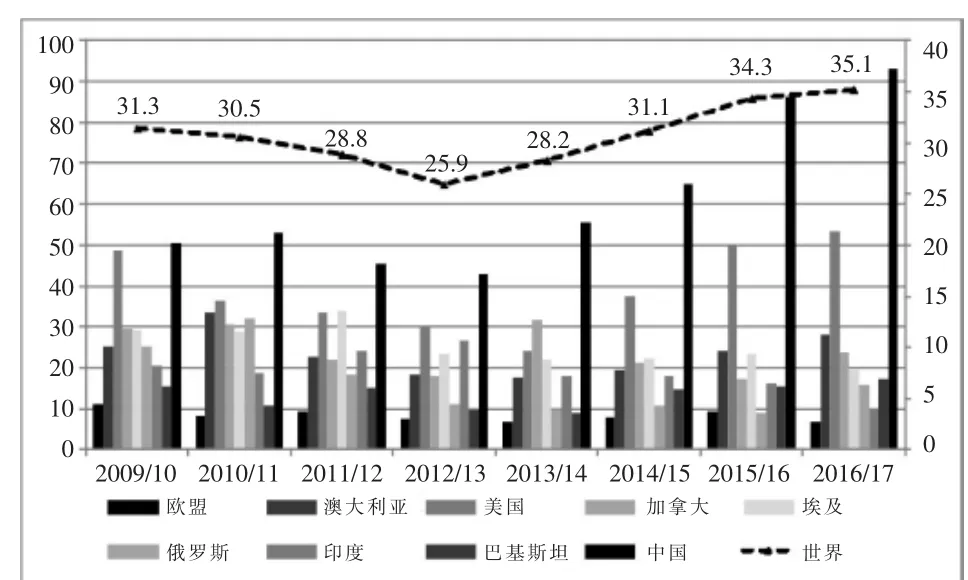

近八年世界小麦库存及库存消费比呈现明显的 “V”字型走势,世界小麦库存量及库存消费比由2009-2010年度的2.04亿吨、31.3%持续降至2012-2013年度的1.78亿吨、25.9%,然后又增至2016-2017年度的2.58亿吨、35.1%,目前世界小麦库存及库存消费比均达到近八年的历史最高位。

图4 2009-2010、2016-2017年度世界小麦库存消费比 (%)

从国家角度,2016-2017年度,世界小麦库存量排名前三的国家是中国、美国、俄罗斯,库存量分别为1.27亿吨、2553万吨、1184万吨,分别占世界库存总量的43%、12.5%、4.2%,合计占世界库存总量的59.7%,其余国家的库存量均在1000万吨以下。从库存消费比看,2016-2017年度中国、美国、哈萨克斯坦、澳大利亚、加拿大库存消费比分别为93%、53.4%、29%、28%、23.7%,其余国家或地区库存消费比均在20%以下。从年度之间波动状况看,无论是库存量标准差还是库存消费比标准差,排名前三位的均是中国、美国和俄罗斯。

二、世界小麦消费格局

小麦在世界三大主食之中产业链条相对较短、可加工产品种类也有限,主要用于食用、种用、工业消费和饲料用,其中食用主要是制粉和烘焙等,工业消费主要是小麦淀粉、酒精等,饲用主要用于水产饲料并具有一定的刚性需求。依据美国农业部发布数据,世界小麦供需平衡表中设置了 “国内总消费”和 “总需求量”两个指标反映小麦消费总量,两者之间的差距主要是 “出口量”,鉴于进出口将在下文详细分析,此处将使用 “国内总消费”指标反映世界小麦消费数量。

(一)世界小麦消费总量缓慢增长

近八年,世界小麦消费总量从6.5亿吨增加至7.3亿吨,合计增长13.1%,除2012-2013年度消费总量同比略微下降0.4%外,其余年份均同比有所增长,增幅最大的年份是2011-2012年度,增加3673万吨,增幅5.6%。其中食用、种用和工业消费总量保持持续缓慢增长态势,从5.3亿吨增至5.9亿吨,合计增长11.6%。国内饲料消费总量从1.2亿吨增至1.5亿吨,合计增长19.6%,但与食用相比,饲用消费年度之间波动较大,2010-2011、2016-2017七个年度,有三年同比下降,四年同比增加,其中2011-2012年度增幅最大,高达27.4%;2013-2014年度降幅最大,为8.3%。主要原因是小麦作为饲料消费,与玉米、高粱、大麦之间存在替代关系,具体消费量受各种替代品之间比价关系影响。

图5 2009-2010、2016-2017年度世界小麦消费总量(单位:亿吨)

(二)世界小麦消费结构东西方差异较大

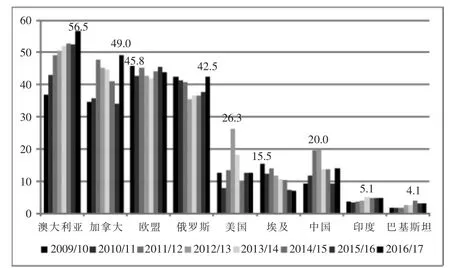

按照美国农业部发布数据,世界小麦消费划分为食用、种用、工业消费和饲料用四种,根据2009-2010、2016-2017年近八年饲料消费占比平均值,按大小顺序澳大利亚、欧盟、加拿大、俄罗斯分别为49.1%、44%、41.5%、39.2%,年度最高占比分别为56.5%、45.8%、49%、42.5%。中国、印度、巴基斯坦等亚洲国家占比总体普遍偏低,平均占比分别为13.9%、4.3%和2.6%,年度最高占比分别为20%、5.1%和4.1%。非洲的埃及平均占比为11.2%,年度最高占比为15.5%。由此可以看出,东方小麦 “食用”占比较高,而西方小麦则是 “饲用”消费占比较高。

图6 2009-2010、2016-2017年度世界小麦饲用消费占比 (单位:%)

(三)世界小麦消费区域集中度较高

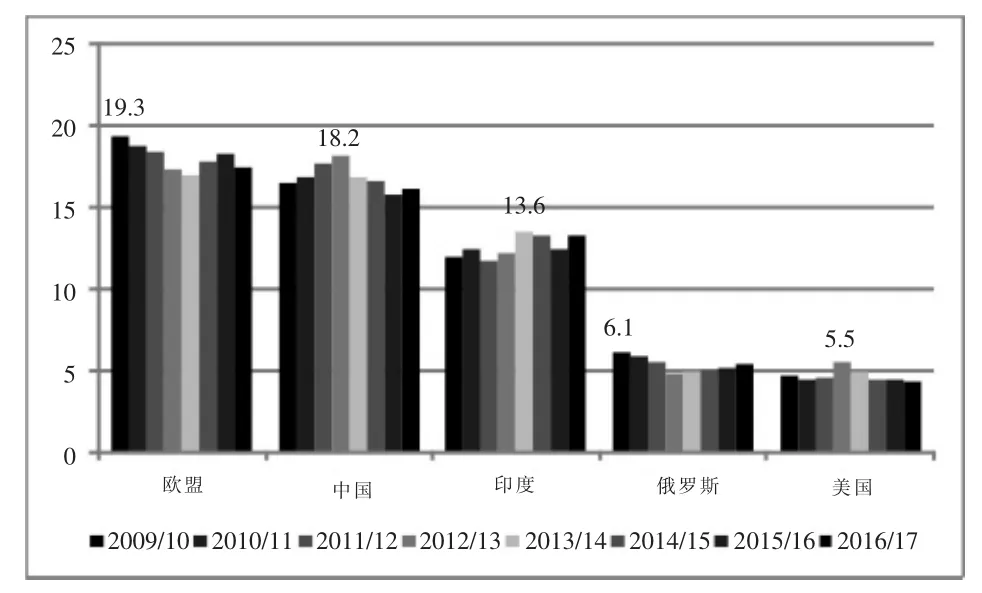

世界小麦消费区域与生产区域基本重合,世界前五大消费国 (地区)分别为欧盟、中国、印度、俄罗斯、美国。2009-2010、2016-2017年度小麦消费占比平均值分别为18.1%、16.8%、12.6%、5.4%和4.7%,最高值分别为19.3%、18.2%、13.6%、6.1%和5.5%。由此可看出,欧盟、中国和印度是世界小麦消费的核心区域,合计占比47.6%,比同期产量平均占比低2.9个百分点;五国 (地区)合计占比57.6%,比同期产量平均占比低8.9个百分点。因此,世界小麦主消费区域也是世界小麦主产区,且总体能实现 “自给自足”,近八年世界前五国 (地区)平均消费量合计为3.97亿吨,比同期平均产量合计低0.7亿吨。

图7 2009-2010、2016-2017年度世界小麦前五大消费区域占比 (%)

对于世界小麦饲料消费,消费区域高度集中于欧盟、俄罗斯和中国,近八年三国 (地区)饲料小麦消费合计占比均超60%,最高达69.8%,其中欧盟占比平均为41.2%,最高达47%;中国和俄罗斯平均占比分别为12.2%和11%,最高占比分别为18.1%和13.7%。由此可发现,欧盟27国生产了全世界20.5%的小麦,其中的44%用于饲料消费,而其小麦饲料消费量占了世界的41.2%。

三、世界小麦贸易格局

世界小麦贸易包括进口和出口两部分,世界小麦贸易大国不一定是生产大国或消费大国,部分国家小麦生产以 “出口”为主,部分则以 “自食”为主;同样,部分国家小麦消费以 “进口”为主,而部分国家则以 “自产”为主。因此,从绝对值和相对值角度,世界小麦贸易格局既包括贸易总量格局也包括进出口集中度和依存度格局。

(一)世界小麦贸易量波动中稳步增长

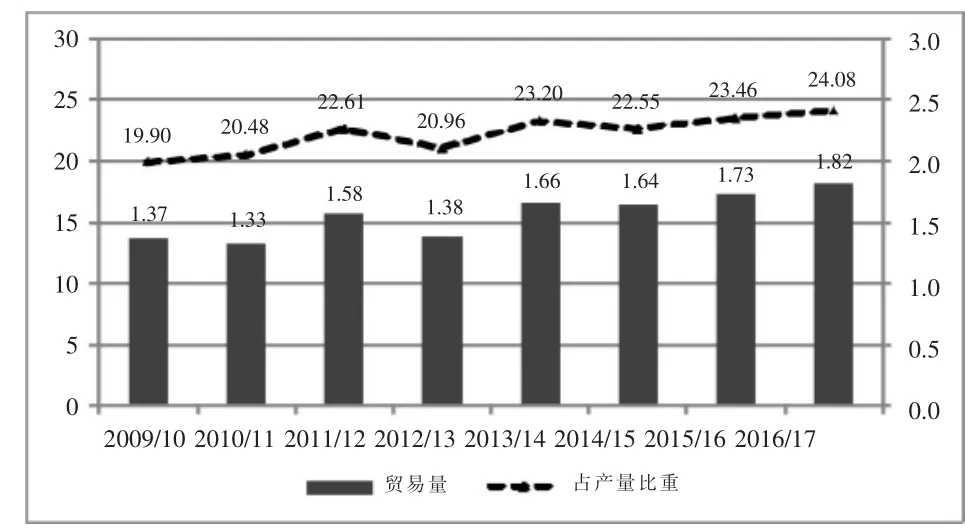

由于部分国家市场年度的时间差异、在运输途中的小麦存量,美国农业部发布的世界小麦进口和出口数是不一致的,但差距不大,为此,本文选择 “出口量”代表世界小麦的 “贸易量”。近八年来,世界小麦贸易量从1.37亿吨增加至1.82亿吨,合计增幅为32.8%。从年度波动方面,近七年中有4年增长,3年下降,其中最大增幅出现在2013-2014年度,增量为0.28亿吨,增幅为20.14%,最大降幅出现在2012-2013年度,减少量为0.2亿吨,降幅为12.42%,这与世界小麦产量波动是相一致的,2012-2013年度世界小麦产量降幅为5.6%,而2013-2014年度则是个丰收年,产量增幅为8.6%。

图8 世界小麦贸易量及占产量比重的变化情况(单位:亿吨、%)

从世界小麦贸易量占产量比重角度,近八年总体有所增长,从2009-2010年的19.9%增长至2016-2017年度的24.1%,但年度之间波动较大,但受库存调剂、贸易量与产量一定程度上相关等因素影响,贸易量占产量的比重与产量之间虽具有一定相关性,但并不太强。比如2009-2010年是个丰收年,贸易量占产量的比重降至19.9%;而2012-2013年是个受灾年,产量降至6.6亿吨,贸易量占比也降至21%的相对低位;从2013-2014年度至今,世界小麦产量保持持续增长态势,贸易量占产量的比重也在波动中总体呈现缓慢提高趋势。

(二)世界小麦出口集中度明显高于进口

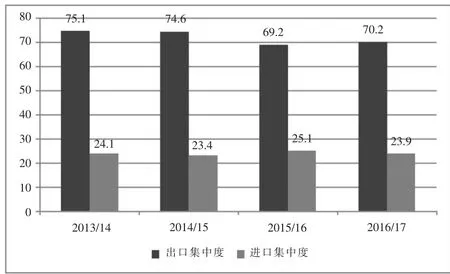

按照近四年小麦出口平均规模排序,世界小麦主要出口国 (地区)分别为欧盟、美国、俄罗斯、加拿大和澳大利亚,平均出口量分别为3229万吨、2636万吨、2369万吨、2239万吨和1883万吨,占比分别为18.9%、15.4%、13.8%、13.1%和11%,合计72.2%。近四年世界小麦出口前四大国家—地区小麦出口集中度均保持在70%左右,2013-2014年最高,达到75.1%,2015-2016年度最低为69.2%。此外,2016-2017年度,世界小麦出口量超过1000万吨的国家还有乌克兰和阿根廷,出口量分别为1800万吨和1200万吨,分别占9.9%和6.6%,合计16.5%。这样,2016-2017年度世界小麦出口前六大国家—地区合计占比为86.7%。

图9 世界小麦进出口集中度变化情况 (单位:%)

世界小麦进口集中度相对较低,按照近四年小麦年度平均进口量,世界小麦前十大进口国分别为埃及、印尼、阿尔及利亚、巴西、日本、欧盟、墨西哥、土耳其、菲律宾和尼日利亚,平均进口量分别为1122万吨、872万吨、772万吨、657万吨、590万吨、554万吨、479万吨、475万吨、472万吨和446万吨,占比分别为6.7%、5.2%、4.6%、4.0%、3.5%、3.3%、2.9%、2.9%、2.8%和2.7%,前五国合计占比24.1%,近四年年度合计占比最高为2015-2016年度的25.1%,最低为2014-2015年度的23.4%。前十国 (地区)合计占比38.7%,其中土耳其大量进口小麦的同时,向叙利亚、伊拉克和苏丹大量出口面粉。此外,中国是世界第十二大小麦进口国,近四年小麦平均进口量为414万吨,占比为2.5%。

(三)世界小麦进出口依存度均较高

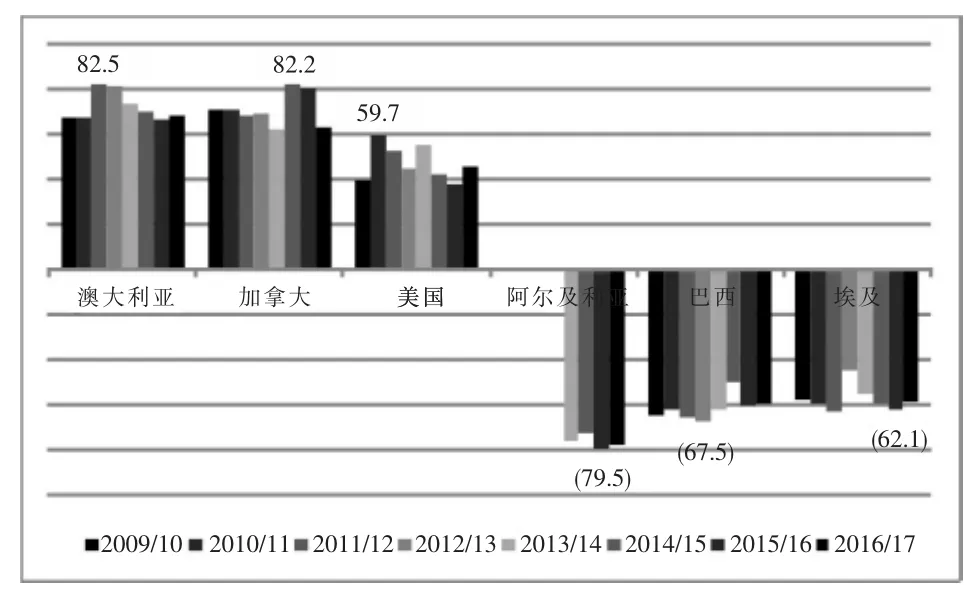

世界小麦前四国—地区的出口依存度 (出口量/生产量)均较高,按近八年平均依存度,澳大利亚、加拿大、美国、俄罗斯、欧盟分别为72.3%、70.9%、47.3%、32.8%、18.4%,最高依存度分别为2011-2012年度的82.5%、2014-2015的82.2%、2010-2011的59.7%、2015-2016的41.8%和2013-2014的22.2%。由此可看出,澳大利亚、加拿大两国年产小麦的70%以上用于出口,而美国则是近半用于出口。

图10 世界小麦贸易依存度变化情况 (单位:%)

世界玉米进口依存度 (进口量/消费量)最高的前三个国家分别是阿尔及利亚、巴西和埃及,其中阿尔及利亚近四年进口依存度平均为76.4%,最高为2015-2016年度的79.5%;巴西近八年进口依存度平均为61.6%,最高为2012-2013年度的67.5%;埃及近八年平均为57.5%,最高为2015-2016年的62.1%。

四、分析结论与政策建议

根据本文实证分析结果,世界小麦产销格局总体呈现三大特点:一是生产量、消费量和贸易量 “三量齐增”,二是生产、消费和出口区域高度集中,三是进出口贸易依存度高。欧盟、中国、印度、俄罗斯和美国四国一地区生产全世界66.6%的小麦,消费全世界57.6%的小麦,其中以澳大利亚、加拿大、欧盟、俄罗斯和美国为代表的西方国家小麦 “饲用”消费占比较高,而以埃及、中国、印度、巴基斯坦为代表的亚洲国家小麦 “食用”消费占比较高。在世界小麦贸易方面,世界小麦出口高度集中在欧盟、美国、俄罗斯、加拿大、澳大利亚、乌克兰和阿根廷六国一地区,合计占比近90%,而进口则相对比较分散,前十大进口国仅进口世界38.7%的小麦;同时,澳大利亚和加拿大出口依存度均超过70%,阿尔及利亚、埃及、巴西等进口大国进口依存度也在60%以上。中国、印度是世界小麦生产大国、消费大国,但不是贸易大国,而欧盟和美国则是生产、消费和出口 “三位一体”的小麦产销大国;澳大利亚和加拿大是世界小麦生产大国、出口大国,但不是消费大国,而且国内消费也以 “饲用”为主。展望未来,世界小麦产销格局短期内虽不会有明显的改变,但在基本稳定的大趋势下,也呈现出一些新特点,主要如下:

(一)东南亚小麦进口量急剧增加

东南亚地区由于气候原因并不生产小麦,2016-2017年度,东南亚地区印尼、马来西亚、菲律宾、越南、泰国小麦产量均为0,小麦进口量却分别为1017.6万吨、184.4万吨、569.4万吨、554.8万吨和368.9万吨,缅甸2016-2017年度产量为18万吨,进口量为48.2万吨,东南亚六国合计进口小麦2743.3万吨,占当年世界小麦贸易量的15.1%,比2011-2012年度1755.7万吨的进口量增加56.25%。随着未来东南亚地区居民生活习惯的改变,尤其是面包和方便面消费量的增加,东南亚地区的小麦进口量将保持增长态势。

(二)黑海地区在世界小麦产销格局中异军突起

最近几年,以俄罗斯、乌克兰、罗马尼亚为代表的黑海地区小麦产量及贸易量异军突起,2016-2017年度三国小麦产量分别为7253、2680和840万吨,合计为1.08亿吨,占世界小麦产量的14.3%;出口量分别为2780、1800和700万吨,合计为5280万吨,占世界小麦出口总量的29.1%,主要出口到埃及、土耳其等地中海沿岸国家或地区。由于黑海地区平原面积大、土壤肥沃,小麦增产潜力巨大,在未来世界小麦产销格局中将占据越来越重要的地位。

(三)欧美加澳的贸易主导地位难以改变

欧盟生产了全世界20.5%的小麦,消费了全世界18.1%的小麦,供应了全世界18.9%的小麦出口量,是名副其实的世界小麦核心地带。美加澳作为新大陆的代表,农场规模大,小麦种植成本低,小麦品质好,是世界优质小麦杜伦麦的主产区和主要供给区,小麦出口竞争力强,国内生产小麦以出口为主;而中国、印度、巴基斯坦等国虽小麦产量大,但人口多、国内消费大,难以大量供给国际市场。

结 语

小麦是包括我国在内的世界三大主食之一,随着国内小麦价格形成机制和收储制度改革的推进,国内外小麦市场一体化水平将日益提高,我国小麦将不可避免的融入世界小麦的产销格局中。我国是世界小麦生产大国、消费大国,却不是贸易大国,更不具有国际小麦的定价权。“欧美加澳出口、亚非拉地区进口”的小麦贸易格局短期内难以改变,美国是世界小麦生产大国、消费大国、贸易大国,享有国际市场的小麦定价权。为了确保我国小麦的贸易安全,在“一带一路”战略的推动下,我国应逐步实现小麦进口多元化,增加俄罗斯、乌克兰等黑海地区和哈萨克斯坦等中亚地区的小麦进口量,确保我国小麦的进口安全。

(作者为国家粮油信息中心分析预测部博士、高级经济师)